夜雨聆风

夜雨聆风报告日期:2026年4月17日研究主题:车载操作系统、中间件、开发工具链等软件层研究周期:近3个月(2026年1月-2026年4月)数据来源:行业报告(Mordor Intelligence、Fortune Business Insights)、公司动态(特斯拉、华为、蔚来)、技术标准(AUTOSAR)、开源项目(ROS 2)

执行摘要

随着汽车行业向"软件定义汽车"(SDV)加速转型,车载软件栈已成为整车差异化的核心。本报告深入分析车载软件生态的四个关键维度:

- 软件栈全景:从底层OS到应用层的完整架构,揭示各层主要玩家与开源方案

- 竞争格局:QNX、Linux、鸿蒙、Android Automotive等操作系统的优劣势对比与选型决策矩阵

- 标准化进程:AUTOSAR Adaptive、SOA架构在量产车中的采纳率、挑战与最佳实践

- 开发工具链:仿真测试、OTA、诊断等工具链成熟度与市场格局

核心发现表明,车载软件市场正在经历三重分裂:传统车规OS(QNX)主导安全域,开源Linux(AOSP)渗透信息娱乐域,中国自主OS(鸿蒙)在本地市场快速崛起。中间件标准化是SDV落地的关键瓶颈,而软硬一体方案正成为头部玩家的战略选择。

第一章:车载软件栈全景图

1.1 软件架构演进:从分布式ECU到集中式计算

传统汽车采用分布式电子控制单元(ECU)架构,每个功能对应独立硬件。现代车辆正转向域控制器(DCU)和中央计算平台(CCP)架构:

- 功能域:动力总成、底盘控制、车身电子、智能座舱、自动驾驶

- 区域架构:基于车辆物理位置的区域控制器,连接传感器和执行器

- 中央计算:高性能SoC(如英伟达Orin、高通SA8295)运行虚拟化多OS

1.2 车载软件分层架构

表格

| 层级 | 主要功能 | 代表技术/厂商 |

|---|---|---|

| 应用层 | 用户交互、娱乐、导航、ADAS功能 | 车企自研App、第三方应用(微信、高德) |

| 功能软件层 | 自动驾驶算法、座舱服务、车控逻辑 | 特斯拉FSD、华为MDC、百度Apollo |

| 中间件层 | 服务发现、通信管理、资源调度 | AUTOSAR Adaptive、ROS 2、SOME/IP |

| 操作系统层 | 进程管理、内存管理、设备驱动 | QNX、Linux(AOSP)、鸿蒙、VxWorks |

| 硬件抽象层 | 屏蔽芯片差异,提供统一接口 | BSP(板级支持包)、Hypervisor |

| 硬件层 | 计算、存储、通信、传感 | 英伟达、高通、地平线、恩智浦 |

1.3 主流软件栈方案对比

特斯拉全栈自研

- 硬件:自研FSD芯片(HW3→HW4)

- OS:基于Linux深度定制(无AUTOSAR)

- 优势:垂直整合、OTA效率、数据闭环

- 挑战:封闭生态、第三方适配困难

华为智能汽车数字平台

- 硬件:MDC计算平台(昇腾+麒麟)

- OS:鸿蒙车机OS + AOS(智能驾驶OS)

- 中间件:ServiceComb微服务框架

- 优势:全栈可控、生态协同、安全认证

传统车企渐进路径

- 信息娱乐域:Android Automotive OS(沃尔沃、通用)

- 智能驾驶域:QNX/Linux + AUTOSAR Adaptive

- 车身域:Classic AUTOSAR

- 挑战:多OS集成、数据孤岛、开发效率低

第二章:操作系统竞争格局

2.1 市场规模与增长趋势

根据Mordor Intelligence数据(2026年1月):

- 全球车载操作系统市场规模:2025年达65亿美元,预计2030年增长至110亿美元,CAGR 11.2%

- 区域分布:亚太地区占比36%(中国、日本、韩国驱动),北美28%,欧洲24%

- 增长驱动:ADAS普及、电动汽车渗透、用户体验升级

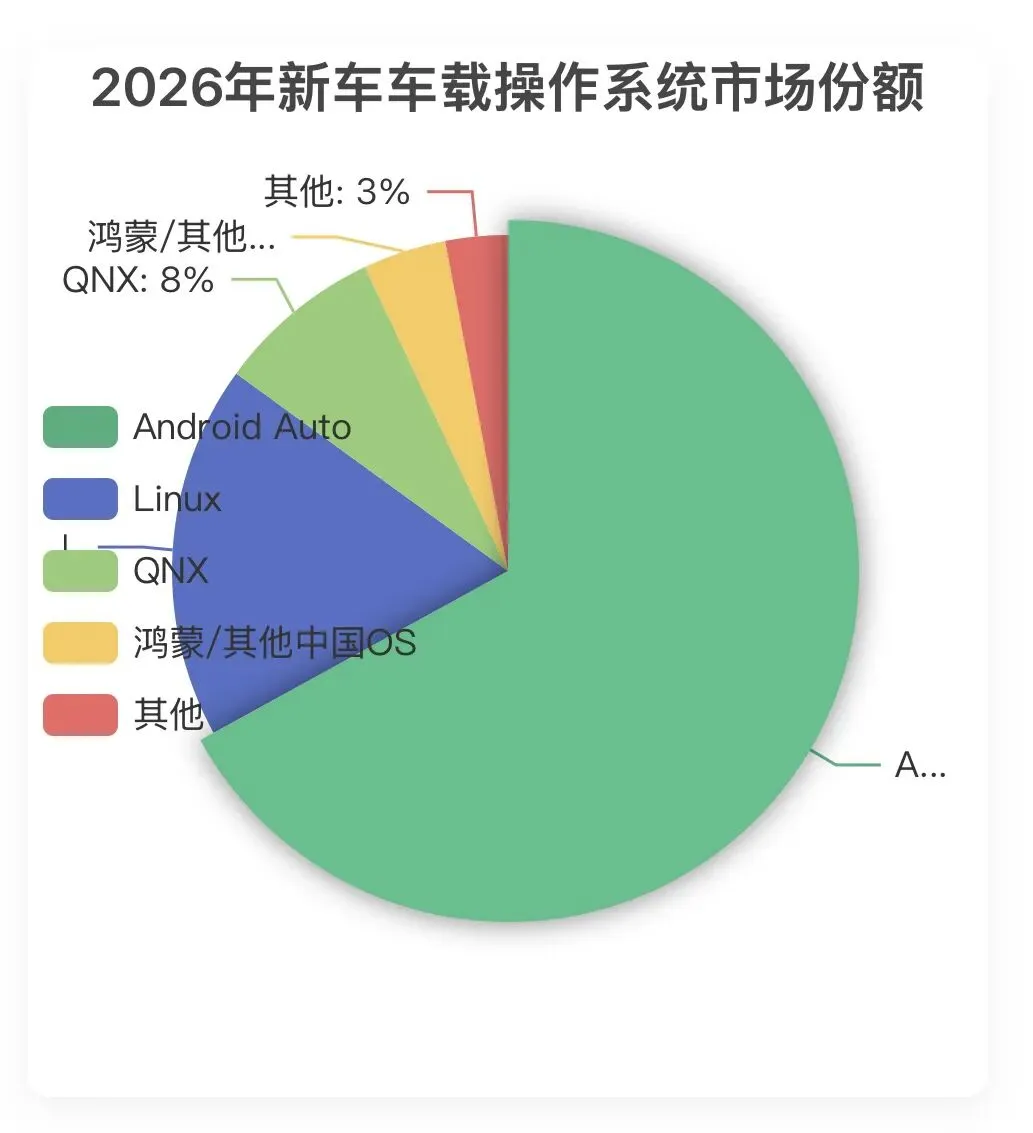

2.2 操作系统市场份额分析

数据来源:标普/日经调查数据(2026年1月),基于2024年开始生产的215款新车分析

2.3 操作系统技术特性对比

表格

| 特性维度 | QNX | Linux(AOSP) | Android Automotive | 鸿蒙车机OS |

|---|---|---|---|---|

| 实时性 | 硬实时(微秒级) | 软实时(毫秒级) | 非实时 | 混合实时(微内核) |

| 安全性 | ASIL-D认证 | ASIL-B~C | ASIL-A~B | ASIL-D(目标) |

| 生态规模 | 有限第三方 | 庞大开源社区 | Google Play车载版 | 华为HMS车载 |

| 开发效率 | 低(C/C++) | 中(C++/Python) | 高(Java/Kotlin) | 中高(ArkTS) |

| 典型应用 | 仪表盘、ADAS | 信息娱乐、网关 | 数字座舱 | 智能座舱、跨端 |

| 授权成本 | 高(每核) | 免费(GPL) | 免费+服务费 | 免费(开源) |

2.4 选型决策矩阵

车企选择操作系统时需平衡五大维度:

- 功能安全等级(ISO 26262):仪表/ADAS必须ASIL-C/D → QNX/鸿蒙

- 生态完整性:座舱应用丰富度 → Android Automotive领先

- 开发迭代速度:互联网式敏捷开发 → Linux/Android占优

- 供应链可控性:避免单一供应商风险 → 多OS混合架构

- 数据主权:用户数据本地化 → 中国OS政策优势

特斯拉模式验证:放弃AUTOSAR与QNX,全栈自研获得效率优势,但牺牲了第三方生态。

第三章:中间件标准化进程

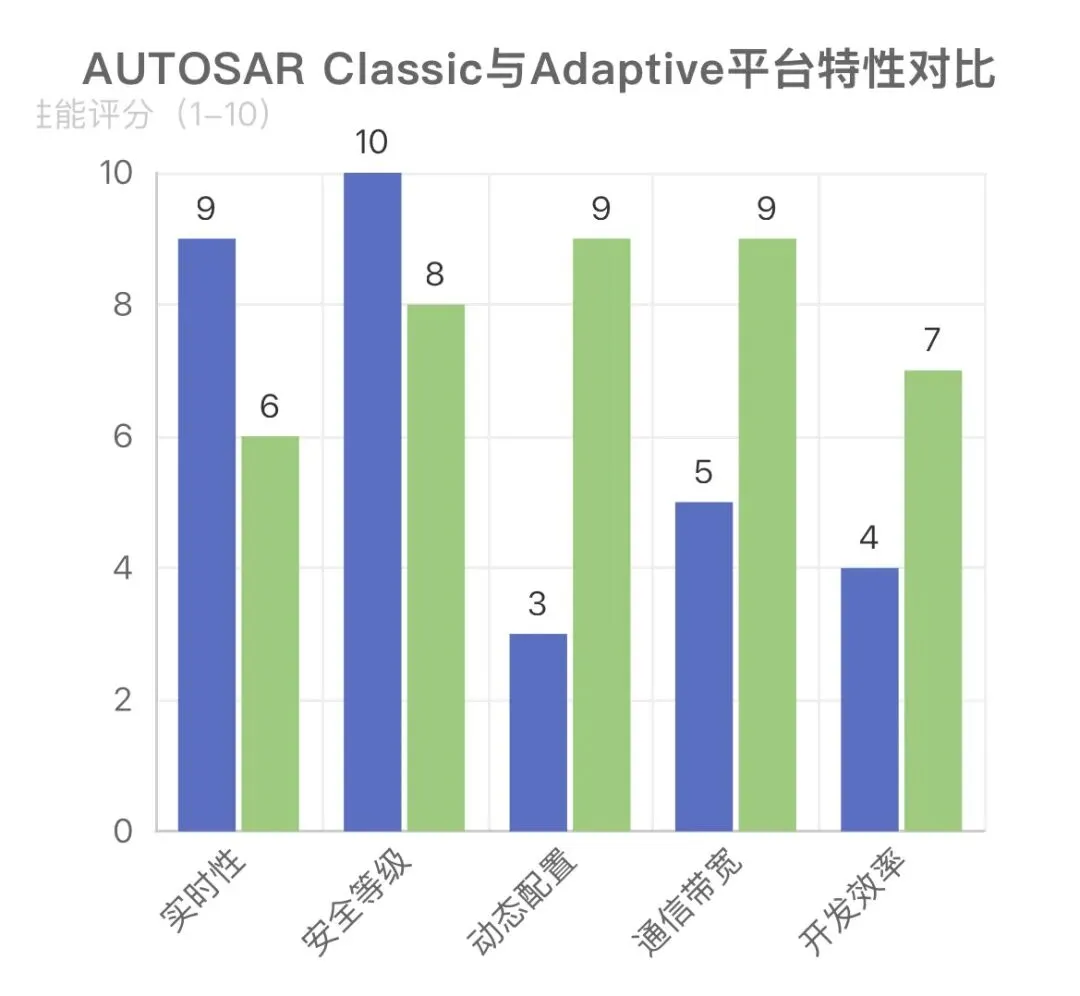

3.1 AUTOSAR架构演进

Classic vs Adaptive平台对比

ARA(AUTOSAR Runtime for Adaptive Applications)架构

ARA作为Adaptive AUTOSAR的核心API层,提供标准化接口:

- ara::com:服务通信(SOME/IP、DDS)

- ara::exec:应用生命周期管理

- ara::log:结构化日志记录

- ara::diag:诊断服务(UDS兼容)

- ara::crypto:安全加密服务

3.2 SOA(面向服务架构)在汽车中的落地

核心特性

- 服务发现:动态注册与发现,支持热插拔

- 松耦合:服务间通过接口契约交互,独立演化

- 可组合性:通过服务组合实现复杂功能

量产进展

- 奔驰MB.OS:全车SOA架构,2024款EQS首发

- 大众VW.OS:基于Adaptive AUTOSAR,ID系列搭载

- 蔚来NIO OS:服务化座舱,支持第三方服务接入

3.3 中间件市场格局

根据亿欧咨询数据(2026年Q1):

表格

| 玩家类型 | 代表厂商 | 市场定位 | 技术路线 |

|---|---|---|---|

| 传统车规 | 博世、大陆、安波福 | 安全关键域 | Classic AUTOSAR |

| 开源社区 | Eclipse SDV、ROS 2 | 研发工具链 | Linux+开源中间件 |

| 科技巨头 | 华为、百度、腾讯 | 全栈平台 | 自研中间件+OS |

| 芯片厂商 | 英伟达、高通、地平线 | 软硬一体 | SDK+参考设计 |

关键发现:中间件市场呈现"三足鼎立"格局,传统供应商面临开源方案与科技公司的双向挤压。

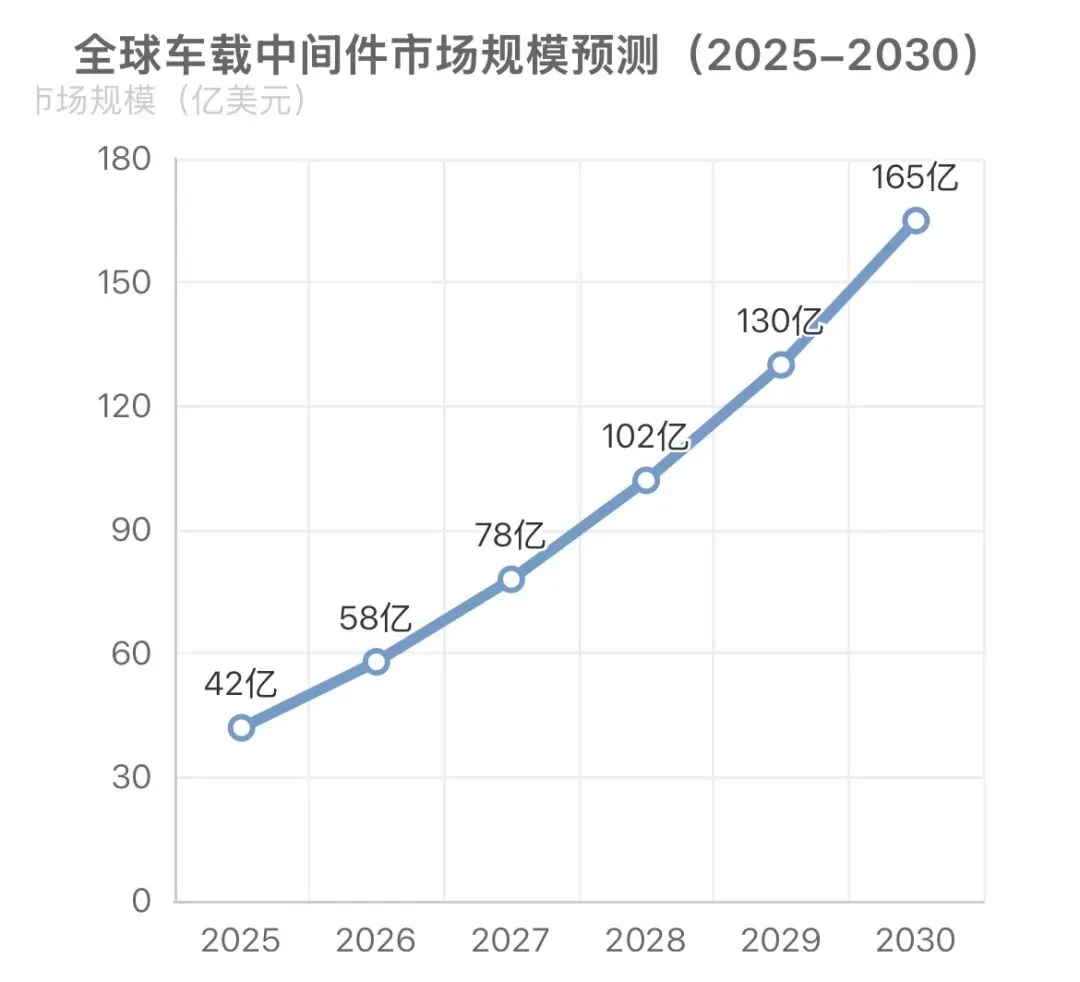

3.4 车载中间件市场规模预测

数据来源:亿欧咨询预测数据(2026年Q1),基于智能网联汽车渗透率与软件定义汽车趋势

第四章:开发工具链成熟度分析

4.1 仿真测试工具链

市场领导者

- dSPACE:硬件在环(HIL)市占率45%

- NI(National Instruments):软件在环(SIL)主流选择

- MathWorks:Simulink模型在环(MIL)事实标准

技术趋势

- 云原生仿真:AWS RoboMaker、微软Azure Digital Twins

- 数字孪生:整车级虚拟验证,减少实车测试

- AI驱动测试:自动生成边缘场景,提升覆盖率

4.2 OTA(空中升级)方案成熟度

表格

| 层级 | 技术要求 | 商业化方案 |

|---|---|---|

| 固件OTA | 安全启动、回滚机制 | 哈曼OTA、艾拉比 |

| 应用OTA | 容器化、差分更新 | 腾讯车联、华为HOTA |

| 全车OTA | 跨域协同、事务一致性 | 特斯拉、蔚来自研 |

市场数据:2026年全球汽车OTA市场规模达58亿美元,中国占比38%(亿欧数据)

4.3 诊断工具链标准化

- 诊断协议:UDS(ISO 14229)主导,支持电动车专用诊断

- 云端诊断:预测性维护,基于车辆大数据分析

- 安全要求:UNECE R155(网络安全)强制合规

第五章:软硬联动趋势与机会识别

5.1 芯片与软件的深度耦合

英伟达DRIVE平台

- 硬件:Orin/Xavier芯片

- 软件栈:DRIVE OS + DRIVEWorks + DRIVE AV

- 生态:与奔驰、沃尔沃、蔚来深度合作

高通数字底盘

- 硬件:SA8295/SA8775平台

- 软件栈:骁龙数字座舱+骁龙车云

- 优势:手机-车机生态协同(小米-蔚来模式)

华为MDC生态

- 硬件:昇腾芯片+麒麟座舱芯片

- 软件栈:AOS+VOS+车云服务

- 战略:全栈可控,规避美国技术限制

5.2 机会识别矩阵

表格

| 机会领域 | 技术门槛 | 市场潜力 | 代表玩家 |

|---|---|---|---|

| 跨域中间件 | 高(需车规认证) | 大(百亿级) | 华为、博世、中科创达 |

| 云原生车控 | 中高(云+车融合) | 中(五十亿级) | 腾讯、阿里、百度 |

| 安全认证工具 | 高(功能安全经验) | 中(三十亿级) | TÜV、DNV、中国汽研 |

| 开源车规OS | 中(社区运营) | 大(生态价值) | 开源鸿蒙、RT-Thread |

5.3 风险预警

- 技术碎片化风险:多OS/多中间件并行,集成复杂度指数级增长

- 供应链安全风险:核心软件(如QNX)单一供应商依赖

- 数据合规风险:跨境数据流动受限(GDPR、中国数据安全法)

- 人才缺口风险:车规软件工程师供给严重不足(缺口超50%)

第六章:中国车载软件生态专项分析

6.1 政策驱动下的自主可控

- 《智能网联汽车技术路线图2.0》:2025年L2/L3新车占比50%,2030年L4量产

- 数据安全法:重要数据境内存储,影响跨国车企云服务架构

- 开源鸿蒙生态:工信部主导,车企广泛参与(北汽、吉利、长安)

6.2 本土玩家技术路线

华为"全栈式"方案

- 优势:芯片-OS-云全链路,车-手机-家居生态协同

- 挑战:车企数据主权顾虑,竞合关系微妙

百度"生态开放"模式

- 优势:Apollo自动驾驶平台开放,降低车企研发门槛

- 挑战:商业化进度慢,依赖外部投资

蔚小理"垂直整合"路径

- 优势:快速迭代,用户体验闭环

- 挑战:研发投入巨大,规模效应未显

6.3 市场规模预测

根据艾瑞咨询数据(2026年3月):

- 中国车载软件市场规模:2025年达320亿元,2026年预计450亿元(+40%)

- 细分结构:操作系统占35%,中间件占25%,工具链占20%,应用软件占20%

- 增长驱动:智能座舱渗透率提升(2026年达60%),ADAS标配化

第七章:结论与建议

7.1 核心结论

- 软件定义汽车已成产业共识:软件占整车BOM成本从2015年的10%提升至2026年的20%,预计2030年达30%

- 操作系统呈现"三分天下"格局:安全域(QNX主导)、座舱域(Android Automotive崛起)、中国区(鸿蒙等本土OS)

- 中间件标准化是SDV落地瓶颈:AUTOSAR Adaptive技术复杂,量产经验稀缺

- 软硬一体成为头部玩家战略选择:芯片厂商(英伟达、高通)与科技公司(华为、百度)向整车软件栈延伸

7.2 战略建议

对车企

- 技术路径:避免"全栈自研"陷阱,聚焦用户触点(座舱、ADAS)差异化

- 供应链:建立多源中间件供应体系,降低单一供应商风险

- 人才:投资车规软件工程师培养,与高校联合设立专业方向

对供应商

- 产品定位:从"工具提供商"转向"生态赋能者",提供端到端解决方案

- 市场策略:深耕垂直场景(如泊车、高速NOA),建立技术壁垒

- 合作模式:拥抱开源,与车企联合开发,共享知识产权

对投资者

- 赛道选择:重点关注跨域中间件、云原生车控、安全认证工具

- 标的评估:技术壁垒(专利、认证)、生态粘性(开发者社区)、客户结构(头部车企背书)

- 时机判断:2026-2028年为车载软件投资窗口期,行业格局未定