夜雨聆风

夜雨聆风

由斯坦福大学人本AI研究院(HAI)发布的《人工智能指数报告》,已经成为观察全球AI发展最重要的风向标之一。

2026年的最新报告释放出一个清晰信号:

AI正在变得更强,但我们对它的理解与控制,反而显得相对滞后。

接下来,从多个关键维度展开这份报告最值得关注的变化。

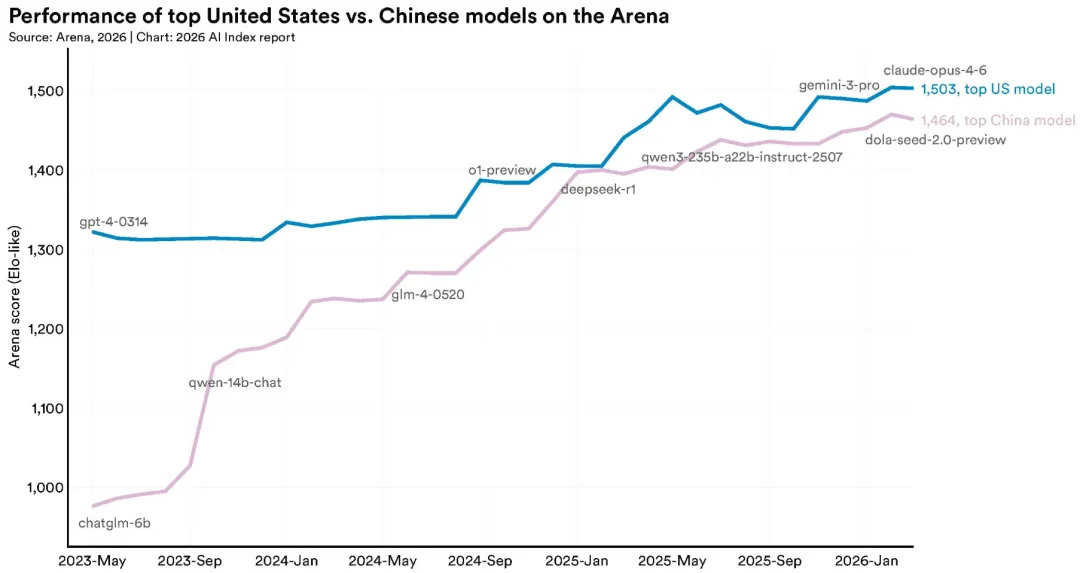

1. 中美AI差距几乎归零

过去数年,美国在AI领域几乎全面领先:模型规模、性能表现、学术研究、专利引用。但这种格局正在被打破。自2025年初以来,中美两国的顶级模型已多次在性能排行榜上互换位置。

2025年2月,DeepSeek-R1一度与美国最强模型并驾齐驱;截至2026年3月,Anthropic的顶尖模型领先优势仅剩2.7%。美国在高端模型数量和高影响力专利方面仍具优势,而中国则在论文发表量、专利总产出和工业机器人装机量上全面领先。这场竞赛,正在发生巨大的变化。

2. 美国对顶尖人才的吸引力正在消退

人才是AI竞争的核心变量之一。美国曾拥有全球最多的AI研究者和开发者,但这一优势正面临侵蚀。AI学者迁入美国的数量自2017年以来下降了89%,仅过去一年就骤降80%。

这种人才流动的趋势性逆转,意味着美国长期依赖全球顶尖人才集聚的模式正在松动。在当前政策环境与地缘格局的双重影响下,这一趋势是否还会加速,值得持续关注。

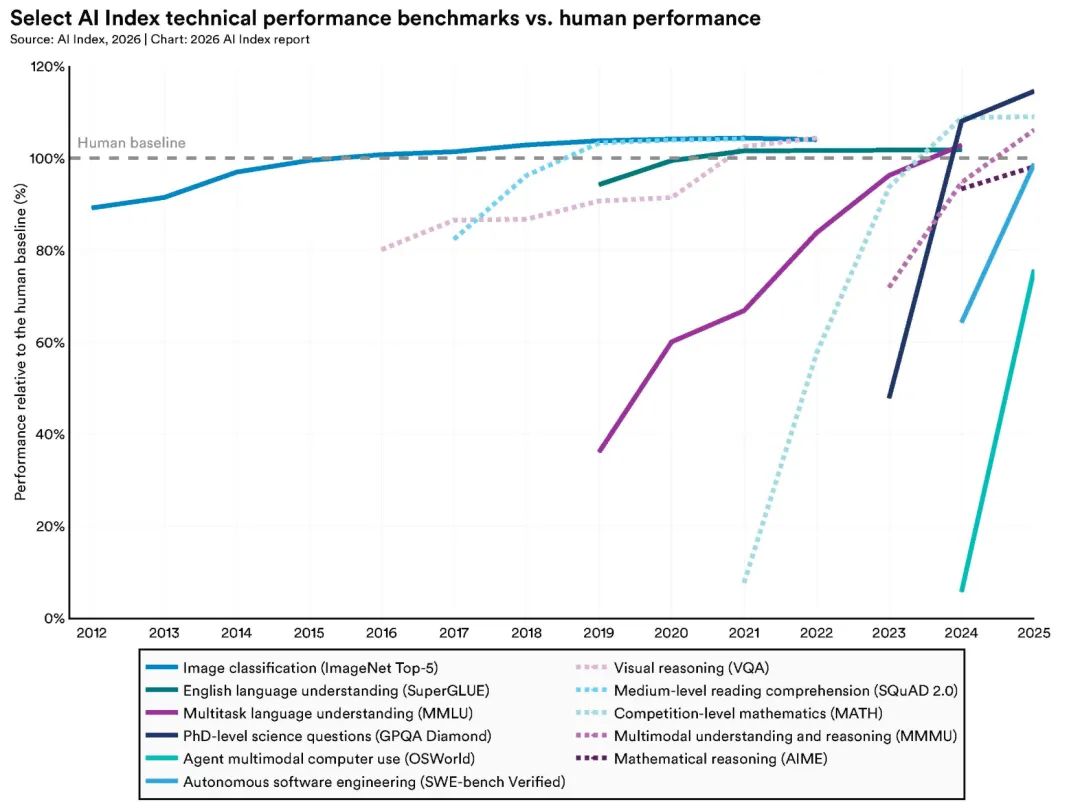

3. AI 会做数学题,却难以处理时间

前沿AI模型的能力提升,是今年报告中最引人瞩目的亮点之一。博士级科学题、多模态推理、竞赛数学——这些曾被认为是人类独有领地的领域,如今正被AI逐一攻克。

在更实用的场景中,进展同样显著:处理真实任务的AI智能体成功率从2025年的20%跃升至77.3%,网络安全问题的解决率更是从2024年的15%飙升至93%。

然而,AI的短板同样真实存在。它在"看视频学习"、生成连贯逼真的视频、识别时间、处理多步骤规划、进行金融分析等任务上仍明显落后于人类。家务机器人更是表现惨淡——在真实家庭任务中,如叠衣服、洗碗,机器人的成功率仅有12%。

能力的进步从来不是均匀的,这是理解当下AI的一个重要前提。

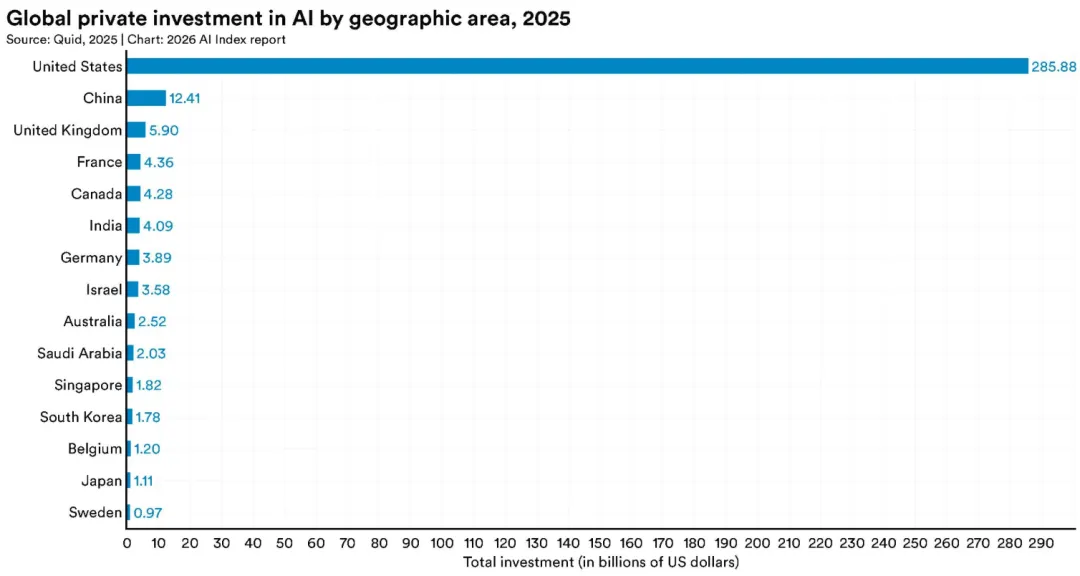

4. 资本洪流涌入

AI的商业化浪潮正在加速。2025年全球企业AI投资总额达到5817亿美元,同比增长130%;私人投资达到3447亿美元,增长127.5%。

美国依然是投资主导者:仅从私人投资看, 美国AI私人投资(2859亿美元)是第二名中国(124亿美元)的23倍以上。 不过,这个差距在纯私人投资口径下可能有所夸大。中国政府通过"政府引导基金"等机制持续向AI领域注入资源,2000至2023年间,此类基金估计在各行业累计部署了9120亿美元,AI是其中的重要方向。

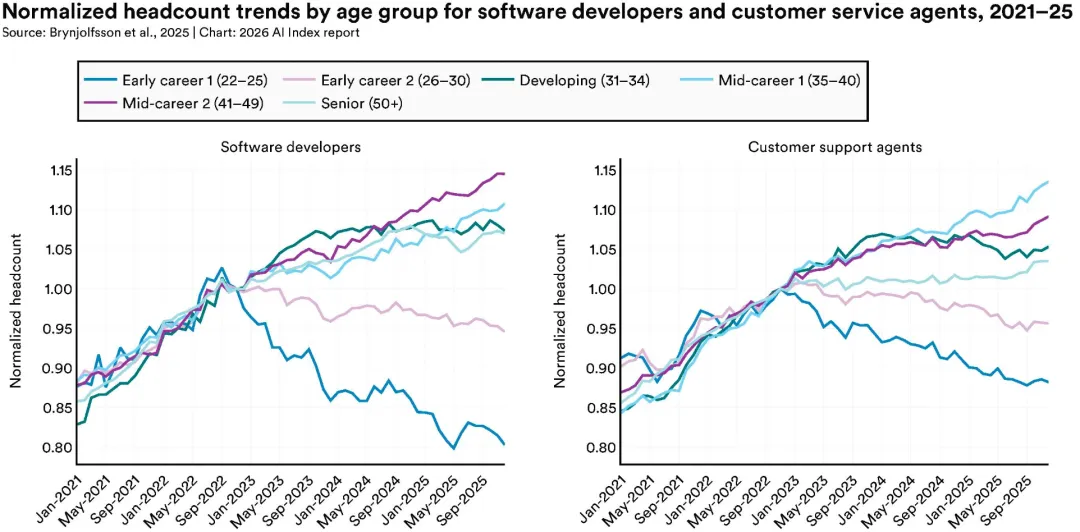

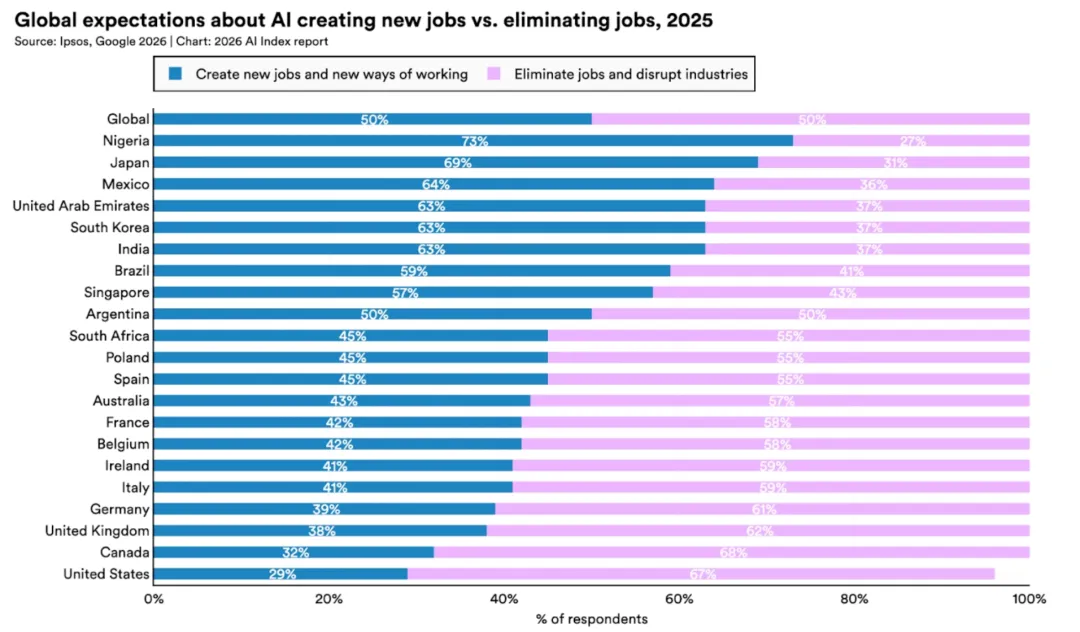

5. AI对就业的冲击

AI对就业市场的冲击,已逐渐走向现实。22至25岁软件开发者的就业人数自2024年以来下滑近20%。 客服等AI暴露度较高的职业也出现类似趋势。

与此同时,企业高管的调查显示,未来裁员计划的规模将超过当前实际裁减数量。这一轮冲击的逻辑是清晰的:入门级、重复性高、可被AI替代的岗位最先承压,而这些岗位恰恰是年轻劳动者进入职场的主要通道。

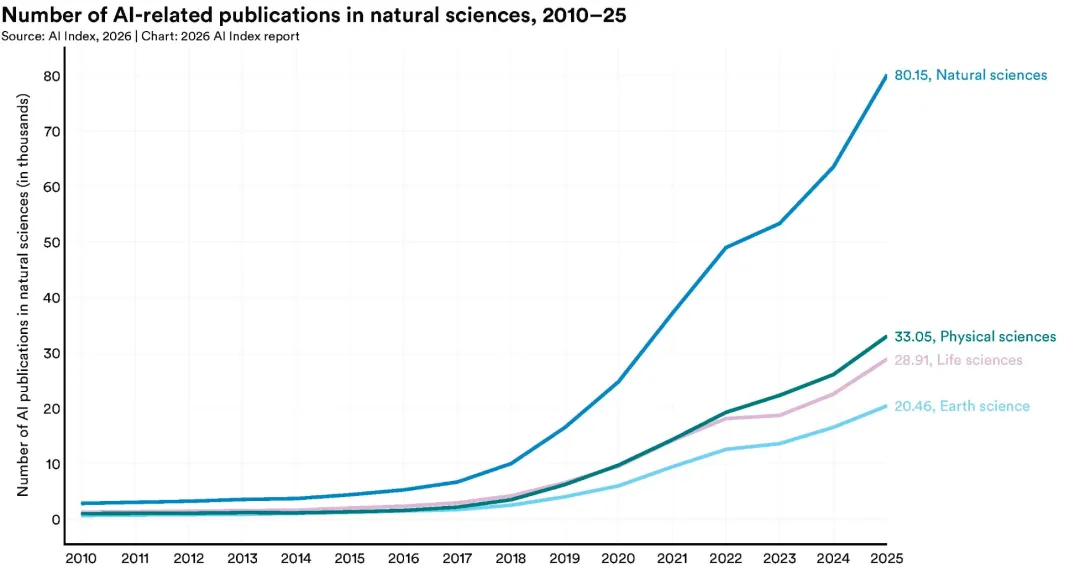

6. AI正从工具变成科学家

AI在科学领域的角色正在发生质变。自然科学、物理科学、生命科学领域的AI相关论文数量均同比增长26%至28%。

更值得关注的是具体突破:AI首次独立完成了从原始气象观测数据到最终天气预报(温度、风速、湿度)的完整预测流程;天文学领域也建立了首个基础模型,实现了跨越10台望远镜的自动化天文观测。AI不再只是科研的辅助工具,而是开始作为独立参与者推动真正意义上的科学发现。

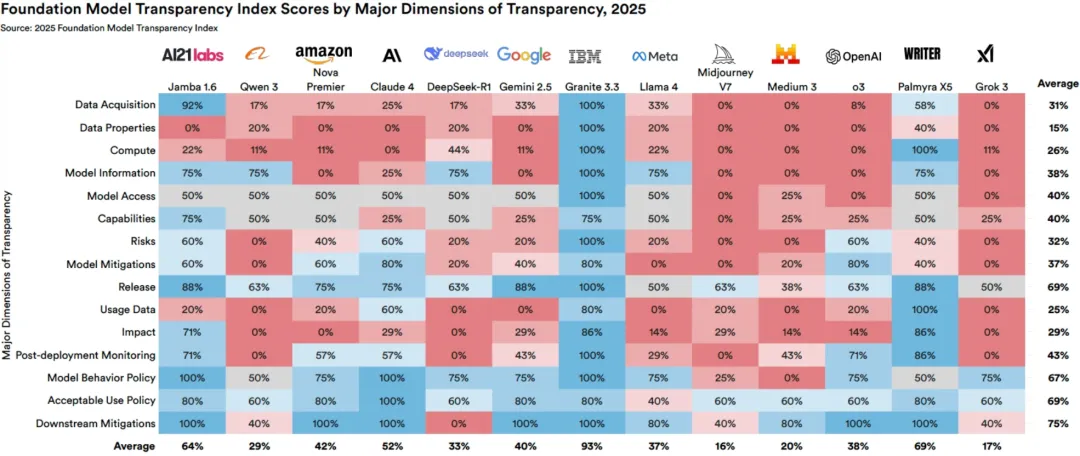

7. 最强的模型,最少的透明度

能力越强,公开得越少——这正是今年报告揭示的一个令人不安的悖论。Foundation Model Transparency Index(基础模型透明度指数)的平均分从去年的58分跌至40分,而得分最低的往往恰恰是能力最强的模型。

训练代码、数据集规模、参数量——这些原本是研究社区用以评估和复现模型的关键信息,正被越来越多的头部AI公司列为商业机密。技术集中与信息封闭的趋势同步强化,这对学术界、监管者乃至整个生态的健康发展,都构成挑战。

8. 乐观与焦虑并存的公众情绪

公众对AI的态度正变得更加复杂。全球调查显示,59%的受访者对AI持乐观态度,高于去年的52%;但表示感到紧张的比例也小幅上升至52%。

美国人在其中显得格外谨慎。仅33%的美国人认为AI会让自己的工作变得更好,低于40%的全球平均水平;美国公众对本国政府监管AI的信任度也是受访国家中最低的,仅为31%。这种"相信技术、不信机构"的张力,在AI监管讨论中将越来越难以回避。

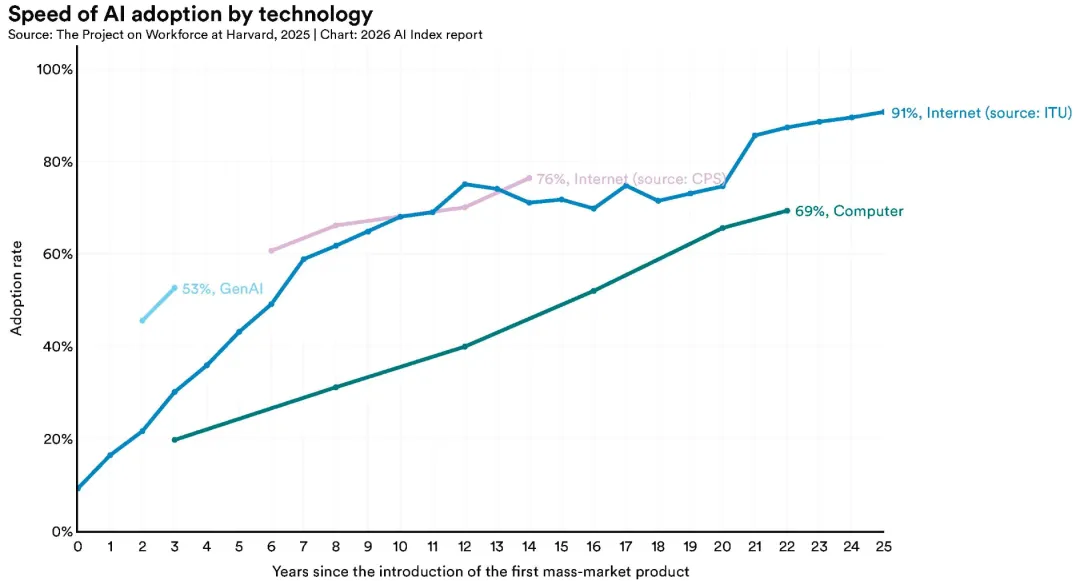

9. 生成式AI的普及速度,超过了互联网

生成式AI的用户渗透速度创下历史纪录:在三年内实现了53%的人口采用率,超过了个人电脑和互联网当年的普及速度,尽管各国之间存在与人均GDP高度相关的差异。新加坡(61%)、阿联酋(54%)的采用率高于预期,而美国以 28.3% 排名第24位。

与此同时,生成式AI对消费者的价值创造也在加速:截至2026年初,AI工具对美国消费者的年化价值达到1720亿美元,人均价值在2025至2026年间增长了两倍。 这些工具中,相当大比例仍以免费形式提供给用户。

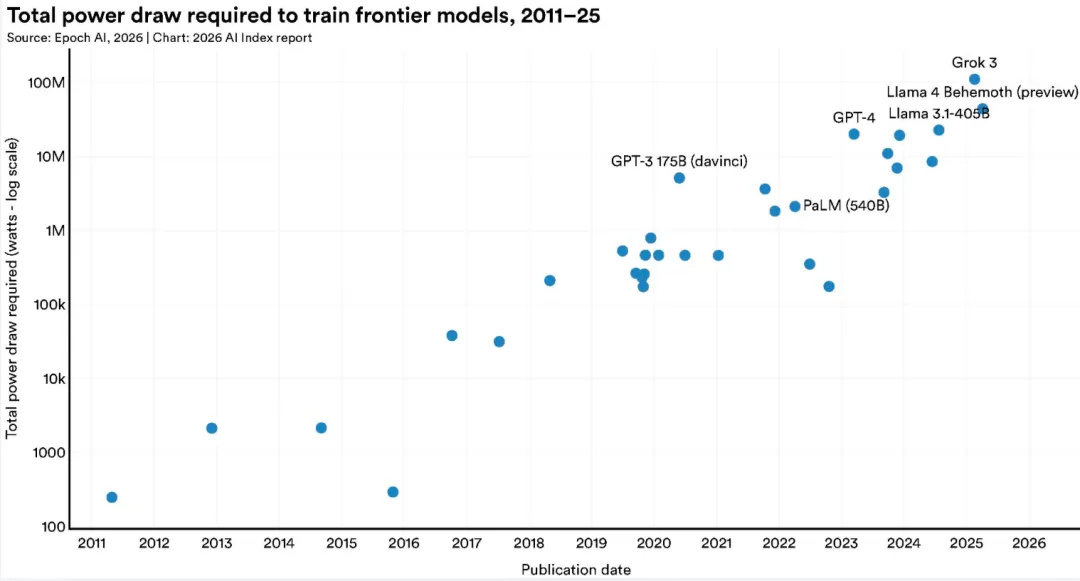

10. 能力跃升,但能源账单越来越重

AI模型的性能提升,正在以惊人的能源消耗为代价。报告显示,Grok 4单次训练产生的碳排放估计达到72,816吨二氧化碳当量,相当于1.7万辆汽车行驶一年所产生的温室气体。AI数据中心的电力容量已升至29.6吉瓦,大致相当于纽约州峰值用电需求;而仅GPT-4o一个模型的年度推理用水量,就可能超过1200万人的饮用水需求。

如果把所有AI系统的电力需求加总,其规模已与瑞士或奥地利的全国用电量相当。智能的背后,是每一次模型调用、每一个生成请求所消耗的真实资源。AI的"智识飞跃",正在转化为地球的物理负担。

结语

2026年的AI图景,可以用一句话概括:

技术正在加速兑现潜力,而社会系统仍在适应冲击。

从能源到就业,从科研到医疗,从资本到治理,AI的影响已经跨越单一行业,进入更深层的结构性重塑阶段。

对于从业者而言,这意味着机会与不确定性并存;对于政策制定者而言,则是一场关于效率、风险与公平的长期博弈。

💬 想深入了解对冲基金策略、顶级研究员的思维框架与实战经验?欢迎加入 LLMQuant知识星球,获取第一手资料与独家内容。