夜雨聆风

夜雨聆风

光模块涨疯了,CPO设备火了,但真正闷声发财的,可能是一个你很少听过的小东西。

前几期我们讲了光模块、CPO、800G设备、MLCC上游……今天要聊的不起眼、却最绕不开的耗材——PCB钻针。

就是这根最不起眼的钻针,让全球龙头鼎泰高科刚刚交出了一份炸裂的一季报:

营收8.14亿元,同比+92%,归母净利润2.61亿元,同比暴增259%。

而早在两个月前,我就写过一篇文章英伟达逼疯PCB厂!一根钻针暴涨800%明确指出:“AI算力带动PCB加工需求激增,钻针行业量价齐升”。

如今,逻辑不仅被验证,高端产品价格已经翻倍,行业还在加速扩产。

AI服务器和1.6T光模块对PCB的要求越来越高:层数越多、孔径越深、材料越硬,钻针的消耗量就成倍增长。

更关键的是,钻针是耗材

设备买一次,钻针却要不停地换。

算力建设越猛,这根小钻针的需求就越刚。今天我们就来拆一拆,这个被大多数人忽略的“算力耗材”,到底藏着多大的机会。

完整报告共24页已分享更新星球,感兴趣及了解更多行业研究分析;扫码加入行业交流群。

一、AI服务器正在“吃掉”钻针

为什么AI服务器会引爆钻针需求?三个变量同时放大:层数、板厚、材料硬度。

1.层数爆炸普通服务器PCB为8-12层,AI服务器直接飙到18层以上,甚至英伟达Rubin架构中的正交背板预计为78层高多层结构。

层数越多,钻孔数量呈指数级增长。

2.板厚飙升从GB200到Rubin,板厚持续增加。加工一块厚板,单孔需要多根不同长径比的钻针分段钻孔。

3mm板厚时单孔只用1根针,8mm板厚时要用4根针搭配,单孔耗材价值量提升数十倍。

各厚度 PCB 板可行的加工方式

数据来源:尖点,东吴证券研究所

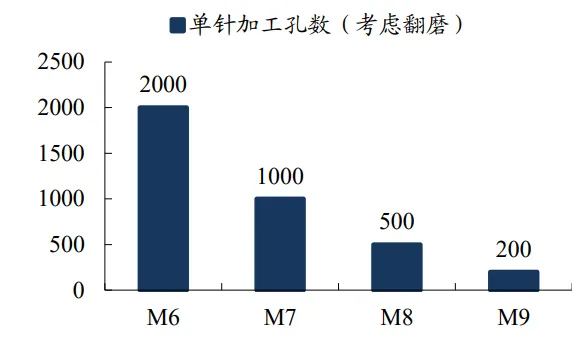

3.材料变硬,钻针寿命暴跌为满足高频高速,夹层材料正从M7/M8向M9级石英布升级。

石英布的SiO₂含量高达99.99%,硬度远超传统玻璃布。

结果就是:钻针在M6材料上能打2000个孔,在M7/M8上打500-1000个孔,到了M9材料上,只能打200个孔、损耗速度提升4-5倍。

各种材料单针可加工孔数

数据来源:金洲精工

AI服务器对钻针的需求量 = 层数倍增 × 板厚倍增 × 单板孔数倍增 × 材料寿命折损。四重放大,需求爆发。

二、量价齐升:一个被验证的硬逻辑

全球PCB钻针市场2024年约57亿元,随着AI算力建设加速,市场将快速扩容。

而在这个高度集中的市场里(前五名吃掉75%份额),鼎泰高科以26.5%的市占率稳居全球第一。

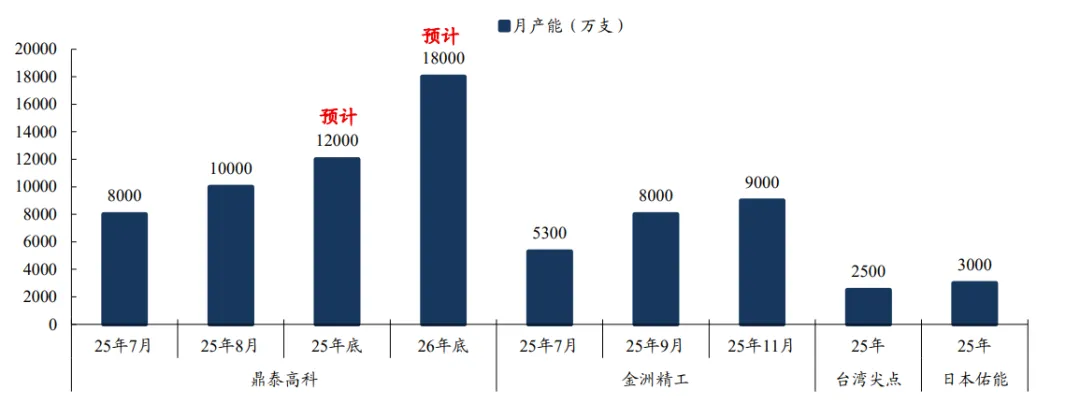

量在涨:公司月产能已从2025Q3的1亿支,预计年底达1.2亿支,2026年底达1.8亿支。

扩产速度行业第一,且核心生产设备全部自研(粗精磨机、开槽机),不受海外设备交期限制。

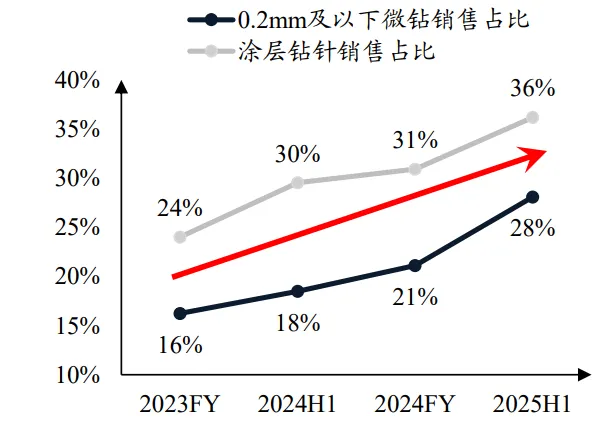

价在涨:高端产品占比持续提升。

微钻(直径≤0.2mm)销售占比从2024年的21%升至2025H1的28%,涂层钻针占比从31%升至36%。

高端产品单价是普通钻针的数倍,带动公司整体钻针均价从2024年的1.16元/支升至2025Q3的1.22元/支。

而50倍长径比的超高端钻针,单价相比低长径比产品提升近10倍。

2023-2025H1公司微钻和涂层钻针销售占比(%)

数据来源:公司年报

利润释放已经体现在财报中:2025年前三季度毛利率40.62%(创历史新高),净利率19.28%,逼近历史最高。

预计2025-2027年归母净利润分别为4.0/6.3/9.0亿元,对应PE为104/66/46倍。

看似贵,但考虑到AI算力建设高峰在2026-2027年,业绩弹性极大。

三、不止钻针:第二曲线与全球布局

鼎泰高科并非只有钻针。还有两条新增长曲线:

研磨抛光材料:毛利率高达60%以上,主要用于PCB制程中的毛刺去除,与钻针形成“设备+耗材”协同。

功能性膜产品:车载光控膜已通过多家终端车企认证,2025年下半年进入量产;防窥膜、MiniLED用膜也在上量。

此外,公司完成对德国钻针鼻祖MPK的收购,获得其70余年技术积淀和德国产能(月产能200万支高端钻针)。

同时泰国工厂也在建设中,目标月产能1500万支,就近配套东南亚PCB产业转移。

MPK Kemmer 主营 PCB 钻针与铣刀

数据来源:MPK Kemmer

四、行业扩产潮:最确定的景气信号

如果说研报是预判,那么真金白银的扩产就是最硬的确认。

民爆光电:收购厦芝精密,切入PCB钻针赛道,后者月产能1500万支,客户包括胜宏科技、深南电路、沪电股份。

中钨高新:投资1.45亿元扩产钻针棒3000万支/年,向上游打通全产业链。

台湾尖点:2026年月产能提升至4500万支。

鼎泰高科三大财务预测表在报告第23页,有兴趣朋友可到星球加入查看

当一个行业里的玩家纷纷砸钱扩产,景气度已经写在公告里了。

更关键的是,钨价持续上涨(年初至今涨超46%),叠加钻针供不应求,产品涨价已是进行时。

光大证券最新判断:“钻针销售量价齐升趋势或仍延续”,并将鼎泰高科2026年净利润预测上调至9.1亿元。

国内外厂商产能对比

数据来源:鼎泰高科公告,中钨高新公告,CPCA印制电路信息,PCB 资讯家

五、风险与展望

当然,任何投资都有风险:宏观经济波动可能抑制算力资本开支;

钨价过快上涨会压缩毛利率;

若PCB钻孔技术从机械钻孔向激光钻孔加速切换,也会对传统钻针市场形成冲击。

但至少在2026-2027年,AI算力建设仍在加速,高端PCB供不应求,钻针的需求增量是确定性的。

回头看这根不起眼的钻针:

一个几十亿的小市场,却在AI大浪潮里找到了自己的位置。量在涨,价在涨,产能满到冒烟。

最不显眼的角落,往往藏着确定的机会。

#PCB钻针#AI算力耗材#鼎泰高科#光模块背后#量价齐升#国产替代

加入星球

带大家发现新的产业增长点。

“时代的潮水转向时,不会和任何人打招呼。我们能做的,不是在旧甲板上雕花,而是亲手打造下一艘船。”

认知决定财富,学习就是加速, 欢迎感兴趣的朋友星球查看。

欢迎感兴趣的朋友星球查看。

声明:本文绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。