夜雨聆风

夜雨聆风

随着大型语言模型参数量从十亿级向万亿级跃升,AI算力需求呈爆发式增长态势,直接导致服务器功耗急剧攀升。通算中心的单机柜功率密度通常在5-8kW区间,而智算中心已急剧增加至20-50kW,部分先进架构(如GB200 NVL72)甚至超过100kW。

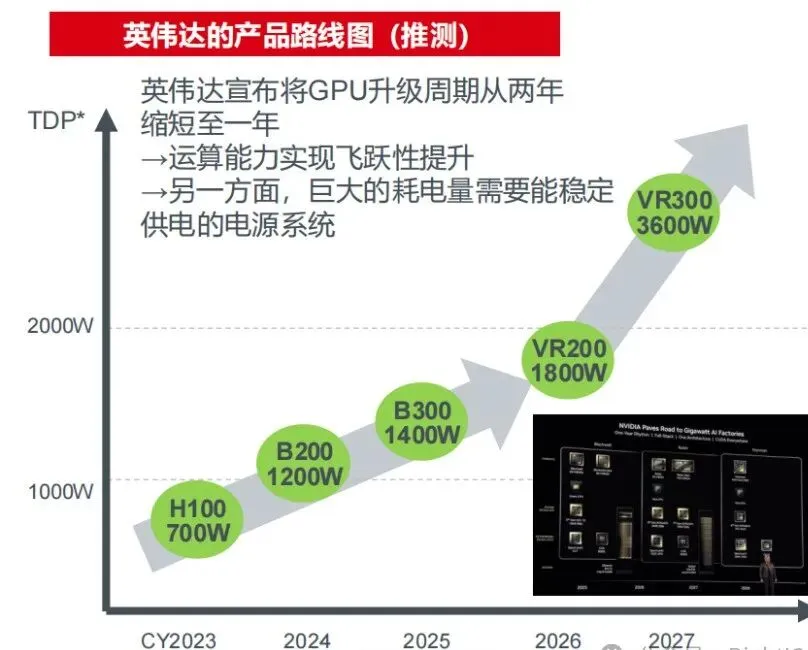

根据英飞凌预测,单个GPU功耗将呈指数级增长,从2024年约1000W(B200)持续攀升,英伟达Rubin Ultra(预计2027年发布)TDP已达约2300W,2030年主流高端AI芯片TDP将突破2500W。这意味着未来六年内,单颗AI芯片的功耗还将翻倍增长,整个AI服务器系统的功耗将轻松突破数十千瓦量级。

传统12V供电架构在面对如此高功率需求时显得力不从心。电流传输损耗随功率增长呈平方关系上升,12V架构下的大电流传输不仅造成严重的能量浪费,更会带来显著的散热挑战。因此,48V及以上供电电压架构正逐渐成为AI服务器的主流选择。

随着英伟达GPU从Hopper演进至Blackwell、Rubin乃至未来的Feynman,单颗GPU功耗从约600W快速攀升至1.2kW、2.3kW,并有望在Feynman一代触及3.6kW甚至更高水平。这一功耗曲线的陡峭上升,正在对供电架构提出系统性挑战,同时也在驱动模块化/垂直供电等新形态快速渗透。 单柜三级电源价值量(DrMOS+电感)合计已超过6万美元,二次侧(48V→12V)模块在Blackwell平台单柜价值量达2.1–2.2万美元。随着Feynman一代的模块化深化,单颗GPU侧三级电源价值量预计提升2–3倍,供应链中英飞凌、MPS、台达等核心玩家将持续受益。国内厂商当前仍存在约一代至1.5代的技术差距,短期进入英伟达核心供应链有挑战。

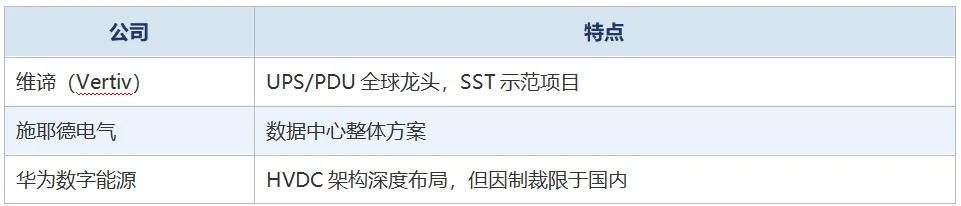

电源架构的革新不再是增量式的改进,而是一场深刻的结构性调整。其技术演进的主轴清晰地指向了高压直流(HVDC)配电、固态变压器(SST)以及宽禁带半导体(SiC 和 GaN)的规模化应用。NVIDIA 通过定义 Blackwell 机架的供电标准,掌握了算力侧的话语权;字节跳动与阿里巴巴作为超大规模云服务商(CSP),正通过垂直整合自研芯片与电源系统来对冲供应链风险;而台达、维谛、施耐德与华为则在基础设施层面,围绕全链路效率和模块化交付展开了激烈的生态位争夺。

AI电源不是一个产品,是一个系统。AI服务器的完整供电体系分为三级架构,每个环节均为独立赛道:

1.第一级:UPS/HVDC整流系统(输入市电交流,输出336V/800V直流)

2.第二级:AC-DC转换(PSU+BBU备用电池,输出48V直流)

3.第三级:DC-DC转换(PDB配电板+VRM电压调节模块,输出0.8V~12V至GPU/CPU核心)

各环节价值量(以英伟达NVL72 GB300单机柜为例)

结论:一套NVL72级别的完整电源系统总价値25~30万美元,占整机成本5~8%。

竞争格局:台系龙头主导+大陆厂商加速突围。

(一)梯队划分

第一梯队:台系霸主(全球份额70~75%);台达电(2308.TW)是全球服务器电源龙头企业[台达电2025年半年报]。2025年上半年累计营业额2430亿元新台币(约555亿人民币),同比增长24.8%;AI电源收入约130亿新台币,占总营业额约5.3%(约29亿人民币)。毛利率35.5%,AI电源产品规格从3kW向5.5kW升级。台达电的核心竞争力在于完整的电源产品线覆盖和5.5kW以上PSU技术全球领先。光宝科(2301.TW)是台湾地区前十大电源厂商之一,AI电源产品营收占整体营收7%-8%,2024年提升至约10%,2025年预计提升至14%-15%。33kW Power Shelf于2024Q4陆续出货,2025Q1放量。

第二梯队:大陆崛起派;欧陆通是国内服务器电源龙头之一。2025年前三季度数据中心电源业务营收持续高增长,占公司总营收比例进一步提升。已获得浪潮信息、富士康、华勤等主流服务器厂商认可。麦格米特已成功切入英伟达GB200电源供应链,成为国内少数获得国际AI龙头认证的电源厂商之一。具备从电源控制芯片到电源系统的垂直整合能力。麦格米特的5.5kW以上高端AI PSU已通过英伟达官方认证并进入量产交付阶段;欧陆通5.5kW以上高端AI PSU已完成技术研发,进入国内头部服务器厂商供应链。晶丰明源高性能计算电源芯片业务收入同比增长419.81%,数字多相控制器、DrMOS、POL及Efuse全系列产品已量产,毛利率同比提升4.18个百分点。

第三梯队:国际专业玩家;Vicor(VICR)是美国高密度电源模块的领导厂商。核心技术包括800V母线转换器、48V母线转换器和VPD(垂直供电)技术。据行业预测,其授权业务预计2026年带来近3亿美元营收贡献。Vicor的技术路线与行业趋势高度吻合:800V HVDC架构和48V架构都是AI服务器电源的未来方向。

(二)竞争格局演变趋势

阶段一(当前):台系垄断高端,大陆突破中高端;

阶段二(2026-2027):Kyber量产带来洗牌机会,掌握800V技术的厂商重新切牌;

阶段三(2028+):SST成熟后,拥有GaN/SiC+数字控制算法能力的厂商建立新护城河。

关键结论:麦格米特的成功路径提供了最好的教科书——从传统电源积累技术,矄准英伟达最新算力平台做定制化适配,先打国内互联网大厂,再入英伟达官方供应链。这条路可复制,但极难,核心门槛是「认证+信任」双壁垒。

800V HVDC架构:英伟达的下一代方案

800V HVDC(高压直流)架构是英伟达正在推进的下一代AI服务器供电方案,代表了AI数据中心供电技术的未来方向。英伟达Kyber机架预计2027年正式量产,当前谷歌、Meta已在北美数据中心启动800V HVDC架构的规模化试点,国内头部云厂商也已完成技术验证。

英伟达800V架构的技术特点:将480V交流电转换为800V高压直流(部分厂商正在研发13.8kV中压直转800V DC技术方案,尚未进入规模化商用)为IT机架供电;减少交直流变换环节,转换效率可从95%提升到98%;800V高压直流传输可以显著降低长距离传输的损耗。

800V架构的产业链影响:需要全新设计的800V AC-DC转换器;48V将作为二次配电电压存在;对SiC(碳化硅)功率半导体的需求将显著增加。英诺赛科(Innoscience)在GTC 2026发布了适配英伟达Kyber机架的全链路氮化镓电源解决方案,标志着中国氮化镓企业在全球AI电源市场的影响力正在提升。

行业发展时间轴与投资节奏。

在智算业务高密度、高容量、高波动、高效率需求下,传统供电系统已现瓶颈。高压直流(HVDC)因稳定、高效、可靠和高带载能力获行业青睐。随着IT机柜功率密度的提升,数据中心供电电压提升成为行业发展趋势,DC800V或+400V输出的HVDC和直流不间断电源作为两种可选方案将会被市场所接受。SST电源系统可视为10kV交流输入的直流不间断电源系统的进阶版,其系统链路更短,效率更高,体积更小,重量更轻,控制更方便,并具有很大的成本下降潜力,在保留直流不间断电源系统优势的前提下,弥补了它的不足。SST电源代表了当前数据中心直流供电系统的主要发展方向。

核心结论:

1. GPU功耗爆炸式增长:从2020年英伟达A100的400W到2024年B200 GPU TDP 1000W,GB200 Superchip(Grace CPU+B200 GPU)TDP达2700W,GB200 NVL72整机柜功耗高达120kW,同形态Superchip功耗五年增长近5倍(从H100的700W到GB200的2700W),单颗AI GPU芯片功耗(B200 1000W vs A100 400W)增长2.5倍,单颗AI芯片功耗(B200 vs A100)增长超过2倍。下一代Rubin Ultra预计TDP达2300W,将直接拉动从3kW向12kW及以上功率PSU的快速迭代。

2. 市场规模爆发:根据QYResearch数据,2024年全球AI服务器专用PSU市场规模约13.74亿美元,预计2031年将达65.67亿美元,CAGR约20.6%。若采用宽口径(含基础设施电源),2031年市场规模可达300亿美元以上。

3. 台系主导、大陆追赶:台达电、光宝科等台系厂商占据全球服务器电源市场75%-80%份额,台达电在高端AI电源市场份额约70%。麦格米特、欧陆通、杰华特、晶丰明源等A股公司已切入英伟达GB200供应链。

4. 供电架构范式革命:48V正在取代传统12V成为AI服务器主流供电电压,800V HVDC架构代表了更长远的方向(800V解决机架级配电损耗问题,服务器板级仍需48V降压,两者为上下游共存关系而非替代关系)。48V架构可将传输损耗降低至12V的1/16,是AI高功耗场景的必然选择。

如本文对你有用,欢迎、留言、点赞、转发!!!

本文有引用媒体和机构的公开内容及强大的朋友圈,在此特别鸣谢!清清君及本公众号立场中立;同时,如本文引起您的不适,欢迎联系清清君(微信号:Bennyleeyage)处理!

特别申明与澄清:本文具备一定前瞻性与推测,清清竭尽全力追求事情的真实性与准确性,但由于时间与信息来源的有限,做了合理的推测,清清君并不承担更新此信息和确保本信息真实性之任何义务。清清君的公众号一切文章均为无任何商业企图,纯粹个人爱好,不受第三方支配;如果出于商业用途性质的阅读与引用,与清清君无关;基于有限信息而做出尽可能真实的判断与预测,但不对以上判断与预测承担任何法律、民事、名誉等之责任。

本公众号为清清君个人公众号,与任何单位及个人均无任何关联!