夜雨聆风

夜雨聆风

点击蓝字,关注我们

IPO潮引爆华尔街:四家万亿级科技公司集体冲上市

2026年4月17日,英伟达头号竞争对手Cerebras Systems正式向美国SEC提交美股IPO申请,估值区间落在220-350亿美元,伴随招股书一同披露的还有OpenAI给出的100-200亿美元定向采购订单,直接给Cerebras的上市之路铺好了业绩安全垫。而就在Cerebras递表的同一周,SpaceX、Anthropic、OpenAI三家超级独角兽也先后被曝出已经接触投行,将于2026年下半年陆续提交IPO申请,四家公司合计估值已经突破5万亿美元。 这是全球AI产业发展十余年来,第一次出现四家潜在万亿级科技公司同步冲刺美股IPO的盛况,直接把华尔街的科技投资预期拉到了满格,也被业内称为AI芯片史上最大的一波IPO潮。

硬刚英伟达H100:WSE-3晶圆级架构的核心优势拆解

很多人好奇,成立仅12年的Cerebras,凭什么能拿到OpenAI的百亿订单,还敢正面和英伟达抢市场?核心就在于它独有的WSE-3晶圆级芯片架构,和英伟达的GPU路线完全走了不同的技术路径。 目前英伟达主力AI芯片H100的晶体管数量是800亿个,单卡算力为4PFLOPS,而Cerebras的WSE-3直接用整片300mm晶圆制造一颗芯片,晶体管数量达到了惊人的4万亿个,单芯片算力高达125PFLOPS,是H100的30倍以上。在实际的大模型训练场景中,WSE-3的端到端延迟比H100低42%,训练相同参数的千亿级大模型,用H100需要搭建1024卡的集群,还要解决复杂的多卡互联带宽损耗问题,而用WSE-3只需要32台CS-3系统就能完成,整体训练成本能降低60%以上。 Cerebras的晶圆级架构从根本上解决了传统GPU多卡互联的带宽瓶颈,是近5年唯一能在大模型训练效率上对英伟达形成实质性威胁的技术路线,也是OpenAI愿意砸百亿订单锁定产能的核心原因。

万亿IPO扎堆上:资金分流效应的市场影响分析

四家超级公司同步IPO,最直接的影响就是美股市场的资金分流。我们参考现有投行给出的发行计划测算,四家公司IPO的合计融资规模大概率落在1500-2200亿美元区间,这个数字相当于2023年美股全年IPO融资总额的1.8倍,相当于当前美股科技板块流动市值的2.7%。 短期来看,这么大规模的融资必然会分流现有科技板块的存量资金,我们预计2026年下半年美股科技龙头的估值会出现10%-15%的阶段性回调,尤其是英伟达这类已经涨了3年的AI核心标的,回调幅度可能会更大。但拉长周期看,这波IPO潮会倒逼更多增量资金配置AI赛道,预计到2027年,美股市场AI板块的配置比例会从当前的18%提升到32%,反而会带动整个AI产业链的估值抬升。 短期资金分流带来的估值回调,反而会给未上车AI赛道的投资者提供绝佳的布局窗口,不会改变AI产业长期增长的核心逻辑。

普通投资者参与指南:AI打新的正确姿势

很多普通投资者看到这波AI IPO潮都很心动,想参与打新分一杯羹,但又不知道怎么操作,这里我们给大家整理了几个可落地的参与路径,以及对应的避坑要点。 首先是直接参与打新,如果你有美股账户,且账户资产超过10万美元,可以直接通过券商开通IPO打新权限,优先申购Cerebras和OpenAI的新股,这两家有明确的业绩支撑,破发概率不到5%。如果没有美股账户,可以通过国内的QDII基金、美股AI赛道ETF间接参与,现在国内已经有3只跟踪美股AI新股指数的ETF,会自动配置新上市的AI龙头股,门槛只有100元,适合风险承受能力较低的普通投资者。 要特别提醒大家的是,打新不要all in单只标的,尤其是Anthropic和SpaceX的估值泡沫已经比较高,如果发行市盈率超过120倍就不要盲目追高,避免上市后回调带来大额亏损。 普通投资者参与AI IPO打新,优先选择「ETF间接配置+少量打新搏收益」的组合,不要all in单只标的,把打新仓位控制在总可投资资产的10%以内最稳妥。

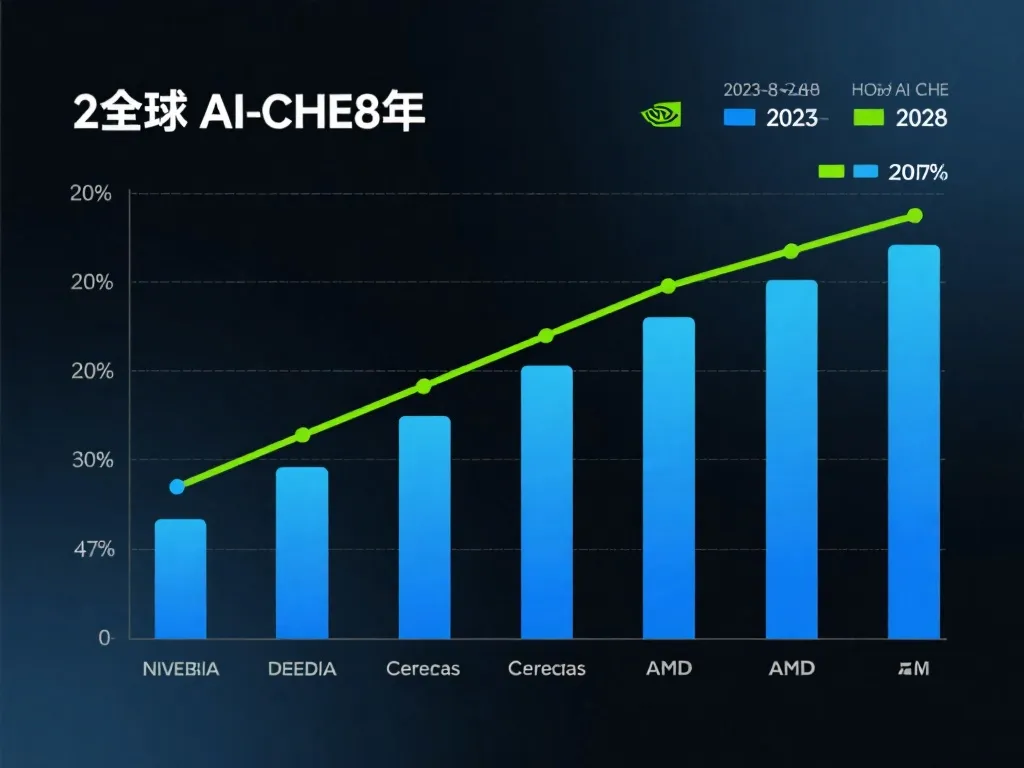

垄断格局打破:AI芯片多元化的长期投资逻辑

这波IPO潮背后,更值得关注的是AI芯片市场的格局变化,过去5年英伟达几乎垄断了全球高端AI芯片市场,市占率一直稳定在80%以上,而随着Cerebras、AMD、亚马逊自研芯片等新玩家的放量,我们预计到2028年,英伟达的高端AI芯片市占率会降到55%左右,AI芯片市场会从「一超多强」走向「多元分化」。 这个变化带来的投资机会远比单只新股打新的收益要大,首先是上游的晶圆制造、高速互联材料、第三代半导体环节,会迎来爆发式的需求增长,我们测算2026-2030年,晶圆级芯片制造的市场规模年复合增长率会达到47%,是整个AI赛道增速最快的细分领域。其次是专用场景的AI芯片厂商,比如边缘计算芯片、自动驾驶AI芯片,会跑出更多的十倍股,不用再盯着英伟达一家标的投资。 AI芯片市场从垄断走向多元化,是未来5年科技投资最确定的主线之一,上游供应链的投资机会比终端芯片厂商更大,确定性也更高。 最后要提醒大家,科技投资永远是风险和收益并存,这波AI IPO潮既有造富的机会,也有估值泡沫破裂的风险,大家一定要根据自己的风险承受能力做决策,不要盲目跟风追高。

聚焦科技前沿,深挖高成长机会,关注我们