夜雨聆风

夜雨聆风搬运工的个人微信,欢迎交流↓

1、全球PCB市场

2、AI服务器用MLPCB(多层PCB)

3、HDI(高密度互连)

4、HDI与PCB原材料供应链

5、IC基板市场

6、ABF 基板

7、ABF 基板用原材料

takeaways

全球PCB市场规模已超过800亿美元,人工智能驱动的需求今年预计将再次实现两位数增长。多层印刷电路板(MLPCB)广泛应用于服务器CPU/GPU主板、电源及散热板以及交换机中。其层数已从主流的16层以上提升至VeraRubin中层板的40层以上, 以及RubinUltra背板的70层以上。WUS沪电是NvidiaGB300机架服务器的主要MLPCB 供应商,其次是Unimicron欣兴和VictoryGiant(VGT)胜宏。美国TTM、韩国ISU Petasys和台湾金像电GoldCircuit则 为Nvidia 的HGX 服务器、ASIC服务器及交换机提供电路板,此外还有多家新兴的台湾二级供应商参与供应。

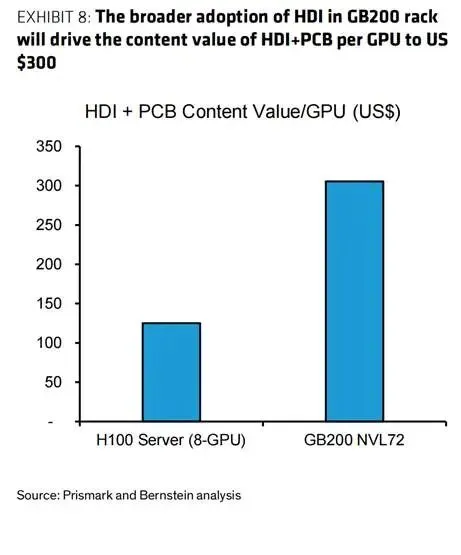

HDI需求(约150亿美元) 也在加速增长, 其在PCB市场中的份额去年上升约5个百分点 ,达到20%左右 。人工智能服务器HDI(例如GB300机架中的计算托盘)相较于智能手机HDI需要更多层结构、更多微孔通孔以及更高的热稳定性。与Hopper服务器相比, Blackwell机架中更广泛的HDI采用使每块GPU的HDI+PCB的价值翻倍至300美元,这使HDI供应商胜宏 VGT和欣兴Unimicron受益匪浅。

在材料方面,针对2027年的下一代解决方案目前正在评估中。

CCL(铜箔层压板)约占PCB总成本的30%,由铜箔、树脂和玻璃纤维布组成。AI服务器和交换机采用低/超低介电常数(Dk)玻璃纤维与HVLP铜箔, 以实现更纯净的高速信号传输。过去三年间,业界已从M6 CCL升级至M8标准,并将于明年进一步过渡至M8.5/M9标准。新一代 CCL的平均销售价格(ASP)应显著更高,这得益于更先进的材料技术及更缓慢的产量提升速度,从而增强了斗山(Doosan)和台光电EMC等行业领军企业的定价优势。

AI加速器封装尺寸的增大和制造复杂度的提升正推动ABF基板需求的增长。ABF基板成本取决于封装尺寸、基板层数及制造工艺。随着厂商将更多逻辑芯片和 HBM 堆叠集成到单一封装中, 每一代AI加速器的层数和封装面积均有所增加 。英特尔的EMIB -T技术将进一步提升基板制造商的利润空间。包括玻璃芯基板和CoWoP在内的新型材料与封装技术,有望实现更大尺寸的HPC封装或提升散热与功耗性能,但我们预计这些技术在未来几年内难以实现大规模量产。

由于T型玻璃短缺,ABF 基板ASP价格在2026年第一季度可能上涨 。低热膨胀系数玻璃纤维(T型玻璃) 能有效抑制芯片温度波动时基板市场领导者日东纺公司实现了2.8×10-6/℃的热膨胀系数,远低于同行3.2及以上的水平的膨胀 。我们预计台湾玻璃 、泰山玻纤等第二来源厂商今年对AI芯片的供应将十分有限 。味之素公司作为ABF基板用同名堆叠膜的垄断性供应商已近垄断地位,凭借集成电路芯片需求增长 、基板层数与面积扩张以及定价优势,其营收增长率有望保持在20%左右。

1、全球PCB市场

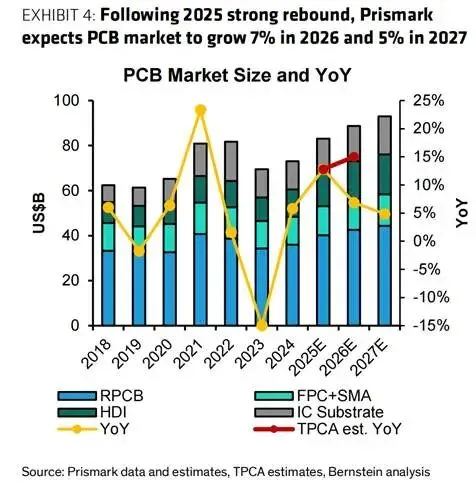

全球印刷电路板(PCB)市场规模已突破800亿美元大关,人工智能驱动的需求今年预计将再次实现两位数增长。该市场规模估值在800亿至900亿美元之间,涵盖多种产品类型。其中刚性PCB占据约半壁江山,其余份额则分散在柔性印刷电路板(FPC)、高密度互连板(HDI)及集成电路基板领域。经历新冠疫情后的大幅回调后,PCB市场自2024年起保持稳定增长态势。在2025年实现强劲反弹后,Prismark预计PCB市场未来两年将保持中个位数增长(5%-6%)。该预测存在上行空间,因为台湾印刷电路协会(TPCA)的最新报告显示,今年PCB市场增长率将达到15%左右。(见图表4)

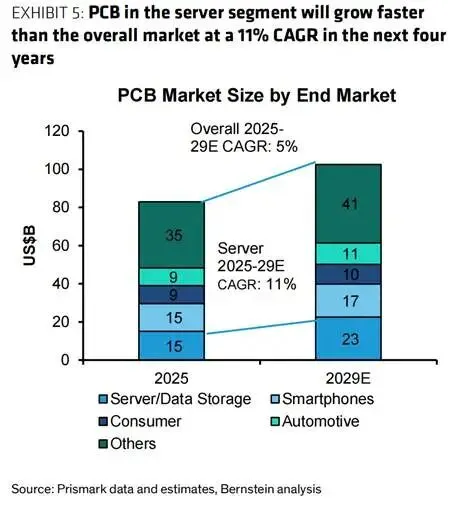

据Prismark数据,从应用领域来看,消费电子领域(包括智能手机、个人电脑等)占PCB市场总量的三分之一,而服务器/存储领域目前占18%的市场份额,预计到2029年将以11%的 CAGR 增速超过平均水平,到2029年预计占比将达到22%(图表5)

图6展示了不同类型PCB的应用场景。

EXHIBIT 6: IC substrates are mainly used in chips while PCB/HDl are widely used in main board | |||

ExamplesofPCBTypebyApplications | |||

Application | Product | PCBtype | Characteristics |

Alserver | Chips | IC substrate(ABF) | multi-layer buildup;ideal for large-die,high-heat packages |

Board | MLPCB | 2.5-10mm thickness;max aspect ratio 40:1 | |

Board | HDI+4 to +8 | <4.5mm thickness | |

Networking | Chips | IC substrate (ABF+BT) | fine L/S,multi-layer buildup |

Board | MLPCB | Board thickness 2.0-4.0 mm;pattern accuracy of±30 μm | |

Board | HDI+1 to +3;12-20L | ||

loT | Chips | IC substrate(BT) | low-to-mid-pin-count BGAs packages |

Board | HDI (any-layer) | Min laser via diameter=75um;aspect ratio 0.8:1;40μm L/S | |

Board | FPC | ||

Autoelectronics | Chips | IC substrate(BT+ABF) | |

Board | HDI+1 to +4;6-20L | ||

Board | FPC | 4-6L rigid-flex | |

Board | MLPCB | ||

Source:Victory Giant Tech,Yole and Bernstein analysis |

以AI服务器为例,集成电路芯片采用FCBGA(倒装 BGA)封装中的 ABF 基板。该基板位于集成电路芯片(CoWoS封装中的中介层interposer下方)与PCB/ HDI 板之间,用于消除两者之间的输入输出接口差异。(ABF基板=IC封装载板)

在英伟达GB300服务器中,主板 HDI(+5和+6结构)被广泛应用于计算托盘和交换托盘中的GPU及交换模块,而PDB(电源分配板)和控制器板等其他电路板则采用 MLPCB(多层PCB)结构。GB200/GB300机架中更广泛地使用HDI板使得每个GPU的 HDI +PCB价值量从100-150美元提升至300美元(见附表7-附表8)

2、AI服务器用MLPCB(多层PCB)

技术路线图:为支持更先进、精准且高速的电子功能,PCB设计正朝着更高层数和更大集成密度的方向发展。

Ø层数增加:MLPCB (多层PCB)可根据层数分为中低层板(4-6层)和高层板(8层及以上)。MLPCB 能支持更复杂的电路结构和高密度元件布局,在有限空间内实现更强功能,满足HPC 和人工智能数据中心等应用对极高密度的要求。目前众多制造商已实现 14层以上MLPCB 的大规模量产,持续研发正推动30层乃至70层设计(例如,RubinUltra背板采用的78L设计)。

Ø 线宽与间距缩小:线宽/间距从主流的100/100μm 缩小至75/75μm,甚至进一步降至50/50μm 或更薄,从而实现更密集的布线。

根据弗若斯特沙利文公司数据,2025年全球高层数MLPCB 市场规模达约 137亿美元,预计到2029年将以约6%的 CAGR 增长(见图表9-图表10)。

EXHIBIT 10: With the development of Al server,the number of layers in MLPCB increases | ||

Application | Typical#layers | Notesfor#layercount |

Alserver | >=16 | -High-density GPU interconnect requirements(e.g.PCle 6.0/112 Gbps PAM4) -Multiple power-plane distribution(Al chips consume hundreds of watts) -Extremely high signal-integrity and EMl-shielding requirements |

Generalserver | 8~16 | -Lower signal rates vs.Al server |

Consumerelectronics | 4~12 | -Strict space constraints(pursuit of thin and light designs) |

Industrialcontrol | 4~10 | -Simple signals (mostly low-speed control signals) -Moderate anti-interference requirements |

Source: iPCB,Prismark,Bernstein analysis |

主要参与者:从竞争格局来看,尽管整体MLPCB市场较为分散,但AI MLPCB 领域则相对集中。

Ø 在Nvidia的GB300机架中 ,沪电股份WUS(002463 )是 MLPCB 的主要供应商,其次是胜宏Victory Giant(VGT ;300476)和欣兴Unimicron 。

Ø 在Nvidia的 HGX 服务器(配备8块GPU)及TPU供应链中,美国TTM(TTMI US)和韩国ISU(007660 )位列顶级供应商之列 。二级供应商如Lincstech(Global Brands子公司,6191.TW) 和Dy-namic Holding(3715.TW)近期也在 TPU 供应链中取得了一些突破 。

Ø 在Trainium供应链中,金像电Gold Circuit (2368.TW)和生益电子(688183)是关键供应商。

3、HDI(高密度互连)

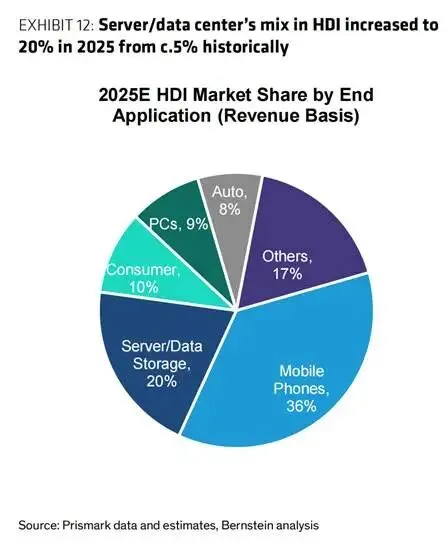

技术路线图:到2025年,HDI(高密度互联)市场规模将达到约150亿美元,约占PCB总市场的20%。

Ø与传统PCB相比, HDI更高的电路密度可实现更优的数据传输速率和更紧凑的设计,因此被广泛应用于智能手机和人工智能服务器领域。

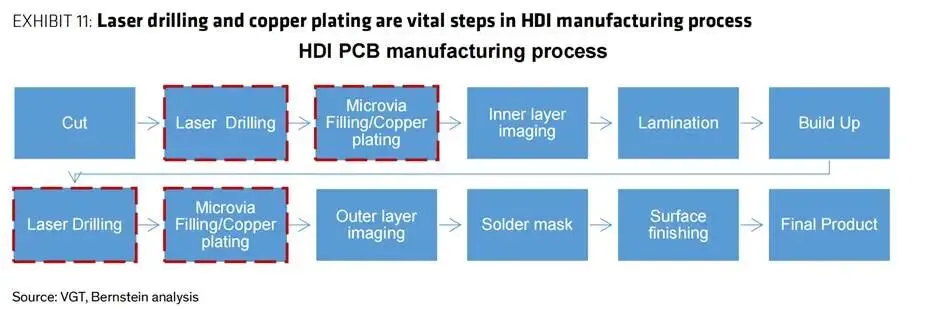

ØHDI板卡的核心特征在于采用微通孔/埋入式盲孔来连接内部铜层(与传统通孔式多层板通过通孔实现铜层互连不同)。微通孔和埋入式盲孔通常通过堆叠工艺(逐步添加层)实现。

Ø在HDI制造过程中,HDI规格(如3+/4+/5+)表示堆叠层数或激光钻孔与层压工序的数量。4+规格的HDI需经过四次激光钻孔和层压工序(例如4+N+4结构)。

Ø人工智能服务器中HDI的技术要求(如HGX 服务器结构中的OAM模块,以及GB200/GB300机架结构中的计算托盘和交换机托盘)与智能手机存在显著差异:服务器HDI 厚度更大(超过2-3毫米),且需承受更高温度环境。(附件11 –附件12)

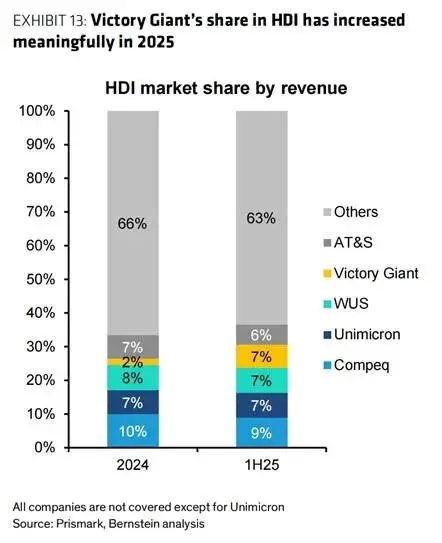

核心企业:在前五大企业中,康普克(2311.TW)和澳泰科技(Aus GR)专注于消费电子领域,并正拓展航空航天与网络业务。在人工智能HDI方面,欣兴曾是英伟达Hopper服务器的主要供应商,而 胜宏VGT 凭借对新设施/设备的投资及卓越的管理执行力,已跃升为GB200/GB300芯片最大的HDI 供应商。胜宏VGT通过锁定三菱(6503 JP)及其他日德供应商的激光钻孔机和微孔填充/铜镀设备,确保关键HDI环节的精准度,从而加速新生产基地的良品率提升。除拥有更先进的设备外, VGT的产能布局更为集中——目前20000平方米的6+HDI位于惠州总部,并计划于2027年拓展至越南。除英伟达供应链外, VGT 还计划从2026年起抢占ASIC项目(如谷歌TPU)对HDI /PCB日益增长的需求。

相比之下,欣兴的生产线分散在中国大陆及台湾地区。随着欣兴(Unimicron)在2026年第一季度逐步扩大其台湾HDI 线产能,我们预计其市场份额将从去年的25%提升至2026年的35%(图表13)。

4、HDI与PCB原材料供应链

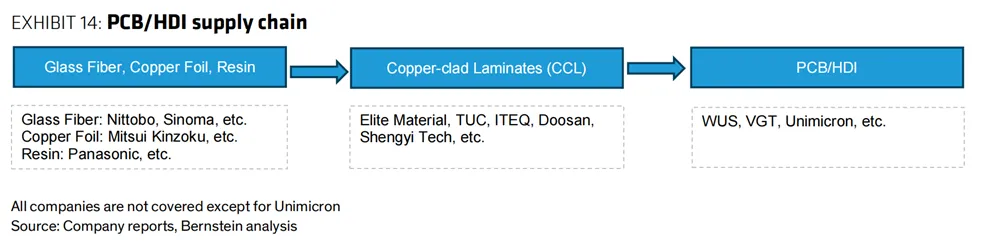

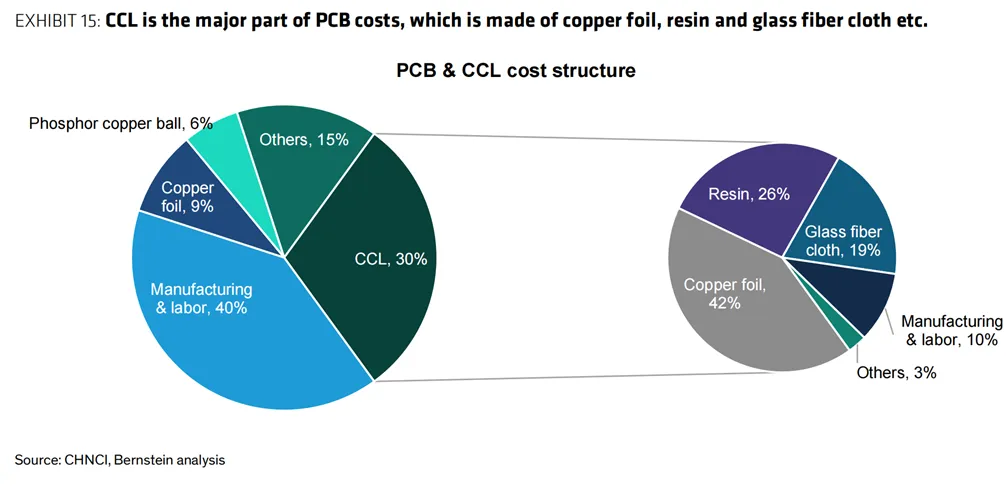

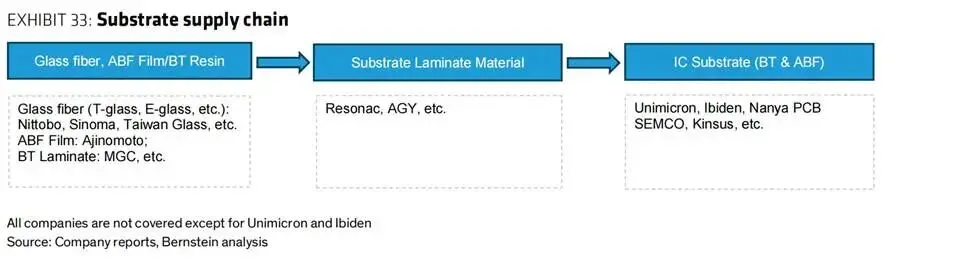

PCB/ HDI 供应链始于三种关键上游材料,这些材料约占CCL(覆铜板)成本的90%:铜箔(约占 CCL 的40%)提供导电层;树脂(约25%)起到粘合作用;玻璃纤维布(20%)增强结构强度。这些材料经 CCL 制造商加工层压,形成约占PCB总成本30%的 CCL 。PCB/ HDI 制造商随后通过多层 CCL 结构和不同工艺流程制造最终电路板(见附图14-附图15)。

CCL的制备工艺包括 :将增强材料浸渍树脂后,单面或双面覆铜箔,再进行热压成型 。

Ø玻璃纤维布作为增强结构,其介电特性与树脂特性共同决定了 CCL 的整体介电常数(Dk)及介电损耗(通过耗散因子Df测量) 。较低的Dk值可使信号在材料内部传输速度更快,降低延迟时间,更适用于高速信号传输 。较低的Df值则对应信号传输损耗的降低 。

Ø目前业界主要采用松下公司(6752 JP) 的树脂分级系统对 CCL 类型进行分类(Megtron 2/M2至Megtron 9/M9) ,等级越高 ,信号传输损耗越少。(表16、表17)

Ø人工智能服务器的印刷电路板(PCB)要求信号传输必须极为纯净,因此,必须使用特殊的低介电常数/超低介电常数玻璃纤维以及表面粗糙度极低的铜箔(即高频、高速、超低剖面铜箔 HVLP)。

EXHIBIT 16: Technology roadmap of CCL | |||||||

Generation | Material | Tech spec | Signal speed | Cost | Typical application | ||

Resin | Glass fabric | Copper foil | |||||

Megtron 2 | Modified EP | E-glass | ST | Dk≈4.1,Df≈0.010@1GHz, | 10Gbps | 1x | 4Gbasestations,datacenter |

Megtron 4 | Modified PPE | Low Dk | RT | Dk≈3.8,Df≈0.005@1GHz, | 25-50Gbps | Traditional data center servers, | |

Megtron 6 | PPE(PPO) | Low Dk | HVLP3 | Dk≈3.4-3.7,Df≈0.002@1GHz, | 112Gbps | 1.5-2x | 112G PAM4 AI Server, |

Megtron 8 | PPE(PPO)+PCH | Low Dk | HVLP3/HVLP4? | Dk≈3.1,Df≈0.0012@14GHz, | 200Gbps | 3-5x | High-endAlserver&switch |

Megtron 9 | PPE(PPO)+PCH | Low Dk? | HVLP4/HVLP5? | Dk≈2.8-3.1, | 224Gbps+ | 5-10X? | 224Gbps Al server(Rubin)high- |

EP=Epoxy,PPE=PolyphenyleneEther=PolyphenyleneOxide=PPO,PCH=PolycyclicConjugatedHydrocarbon,Tg=glasstransitiontemperature,Dk= |

EXHIBIT 17: TechroadmapforCCL | ||||

Company | PCB type | Series | Layer count | CCL |

Nvidia | HDI | Hopper | 18-24L | M6,M7 |

Blackwell | 18-22L | M8 | ||

Rubin | 24L+ | M8,M9? | ||

AWS | HDI | Trainium 2 | 24-26L | M6 |

Trainium2.5/3 | 36-44L | M8 | ||

PTH | TPU v6e/p | 22-24L | M7 | |

TPU v7e/p | 36-44L | M8 | ||

Source:TrendForce,Bernsteinanalysis |

随着人工智能服务器需求激增,高端玻璃纤维(如低Dk2玻璃纤维)和高端铜箔(HVLP3及以上等级)的供应变得紧张,因为全球仅有少数制造商具备大规模生产这些材料的能力。这一趋势使能够生产高端材料的企业受益。

Ø玻璃纤维供应商:日东纺Nittobo(3110 JP)、旭化成Asahi Kasei(3407 JP)、台湾玻纤Taiwan Glass(1802 TW)、富乔工业Fulltech Fiber Glass(1815 TW)、中材科技(002080)等

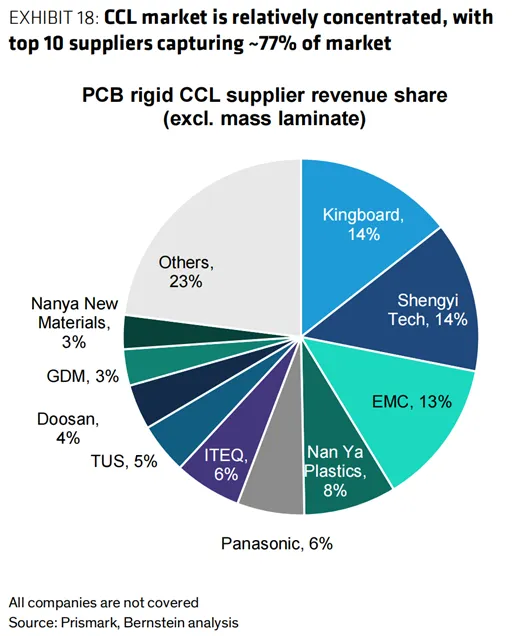

ØHVLP 生产商:三井矿业Mitsui Mining(5706 JP)、金居开发Co-Tech(8358 TW)、古河电工Furukawa(5801 JP)、长野福田Fukuda(1303 JP)和德国Circuit Foil(私营企业)均从中获益。(见图表18)

对于即将推出的Rubin系列,M8.5和M9均为潜在选项,但 CCL 选择尚未最终确定;不同供应商可能会采用不同的解决方案(包括M9与M8的组合) 。据我们了解,若Rubin Ultra采用PCB背板,鉴于M9的复杂度更高,很可能选用该型号。

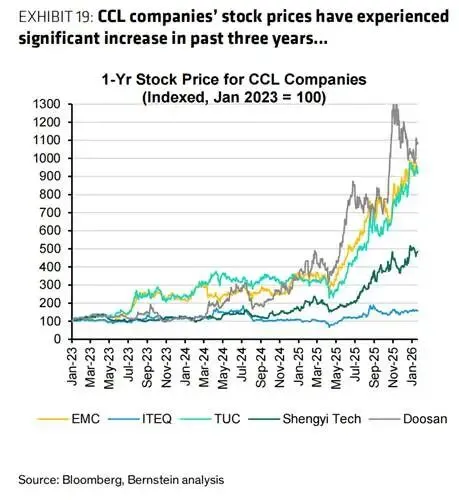

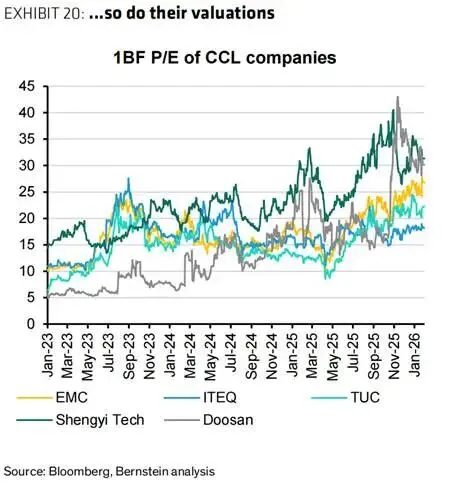

在人工智能浪潮推动下, 包括台光电/EMC(2383.tw) 、台耀/TUC(6274.tw) 、生益科技(600183) 、 斗山(000150KS) 和 联茂/ITEQ(6213.tw)在内的领先CCL 供应商,过去三年股价大幅上涨,且业务规模持续扩张 。 多数供应商在销售额和毛利润方面均实现显著增长 。(图表19-图表22)

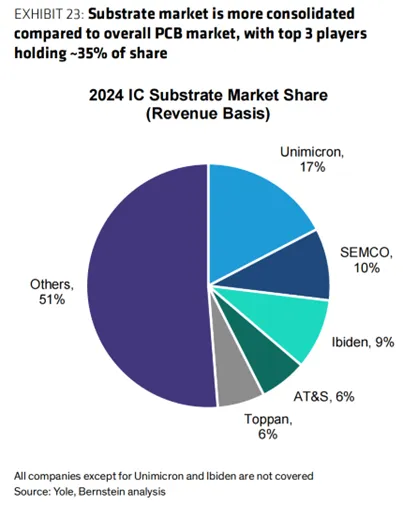

5、IC基板市场

IC基板占整个PCB市场的15%-20% 。

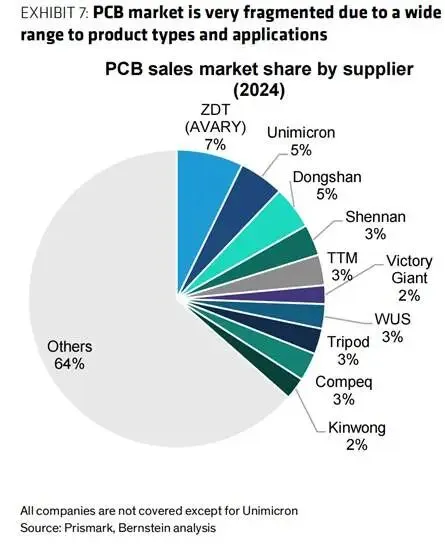

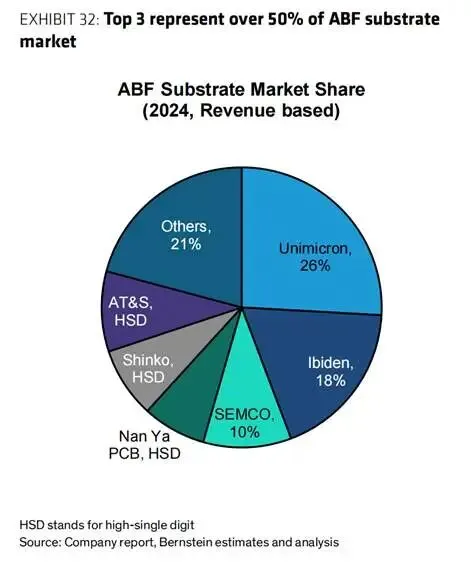

该基板是一种位于IC芯片与电路板之间的材料, 用于消除两者之间的输入/输出信号失配 。与整体PCB市场相比,该细分市场的集中度更高: 三大龙头企业—— 欣兴Unimicron,三星电机SEMCO(009150) 和揖斐电Ibiden——合计占据约35%的市场份额 。(见图表23)

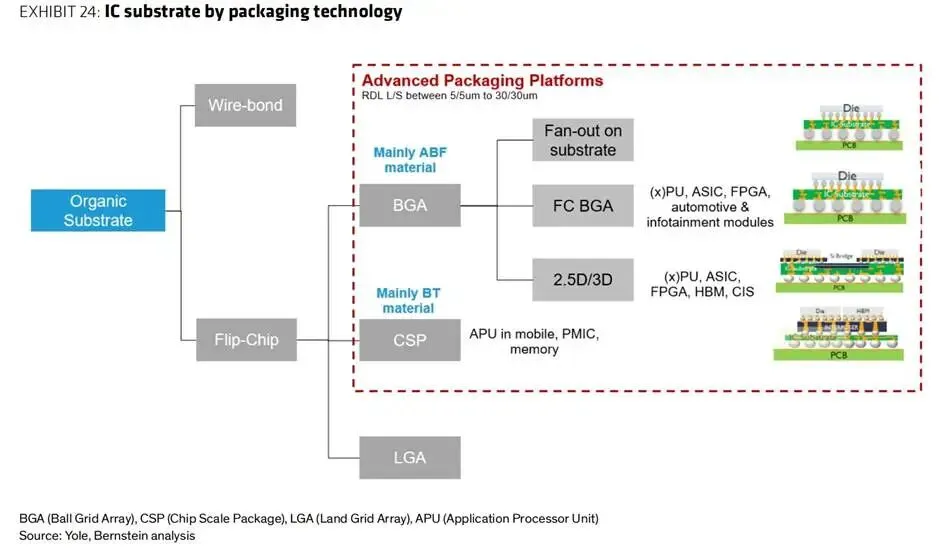

基板所使用的材料因不同产品的封装要求而异 。

例如,FCBGAs(倒装球栅阵列)被应用于高性能计算(HPC)设备中的核心芯片,如CPU 、GPU和ASIC等 。主流产品的平均封装尺寸约为50毫米×50毫米, 而部分高端芯片的封装尺寸已接近100毫米× 100毫米 。FCBGA 中的引脚数量很容易超过2000个 。ABF基板在FCBGA封装中应用广泛, 因为它能支持更多的引脚数量并实现更高的信号传输效率 。

相比之下, FCCSP(倒装芯片级封装)通常用于尺寸较小的芯片,例如智能手机的CPU和DRAM 。 FCCSP 封装中常采用BT材料 。(图24)

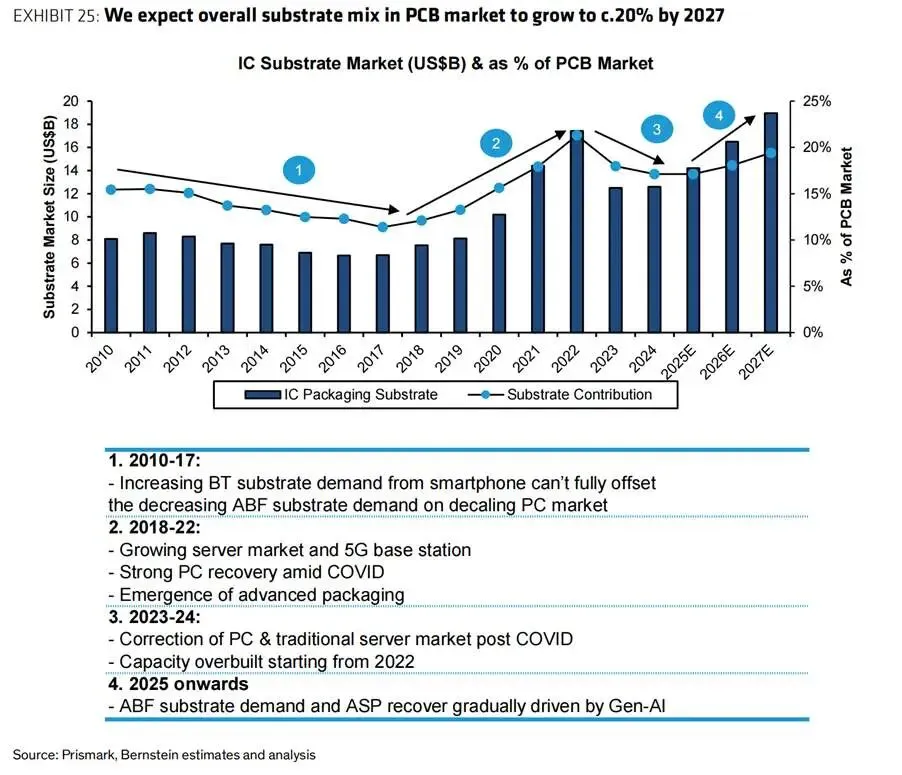

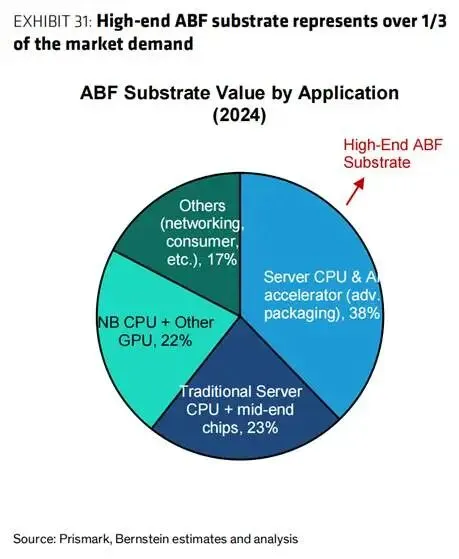

半导体行业一直在探索除工艺制程缩放之外的其他方式来延续摩尔定律,例如采用先进封装技术。由于服务器需求持续增长以及计算芯片设计日趋复杂,自2018年以来对 ABF 基板的需求急剧攀升,导致基板在整体PCB市场中的占比不断加大 。新冠疫情暴发后供应短缺问题显现,并持续至2022年底 。

经历两年价格调整后,去年高端 ABF 基板(用于人工智能加速器)需求呈现强劲增长态势,上游材料供应紧张态势可能推动今年初新一轮涨价潮 。 因此我们预计到2027年PCB市场基板占比将增长至约20% 。(图表25)

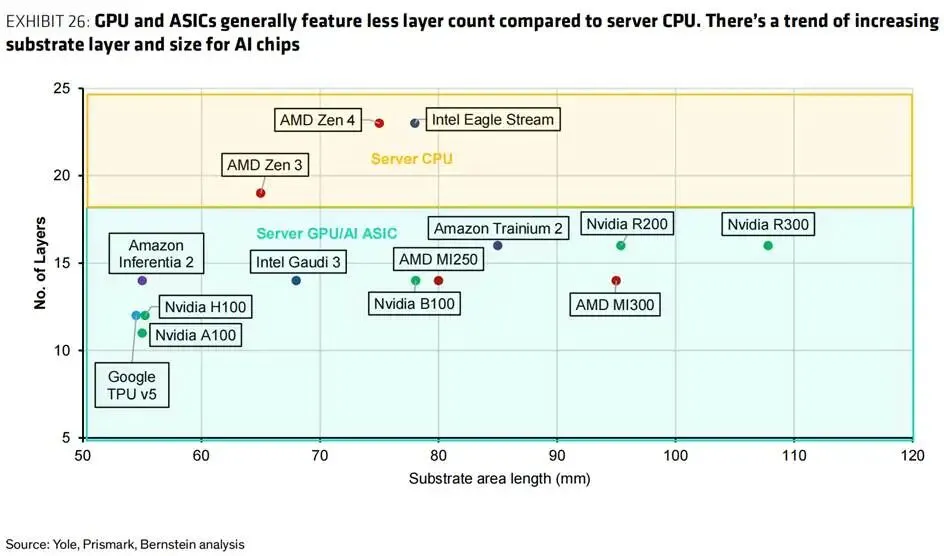

6、ABF 基板

技术路线图 :每颗芯片的 ABF 基板成本取决于制造时间和良率,而这两者又受封装尺寸 、基板层数及制造工艺的影响 。与AMD和英特尔的服务器CPU相比,尽管AI加速器的基板层数更少,但其平均售价(ASP)和毛利率依然可观——这得益于其需要采用先进的制造工艺以确保在高温环境下的稳定性 。如图26所示,Nvdia 芯片的多代产品迭代也反映出AI加速器的复杂度持续提升 。这种趋势与芯片产量的增长共同推动了对高端ABF基板的需求。

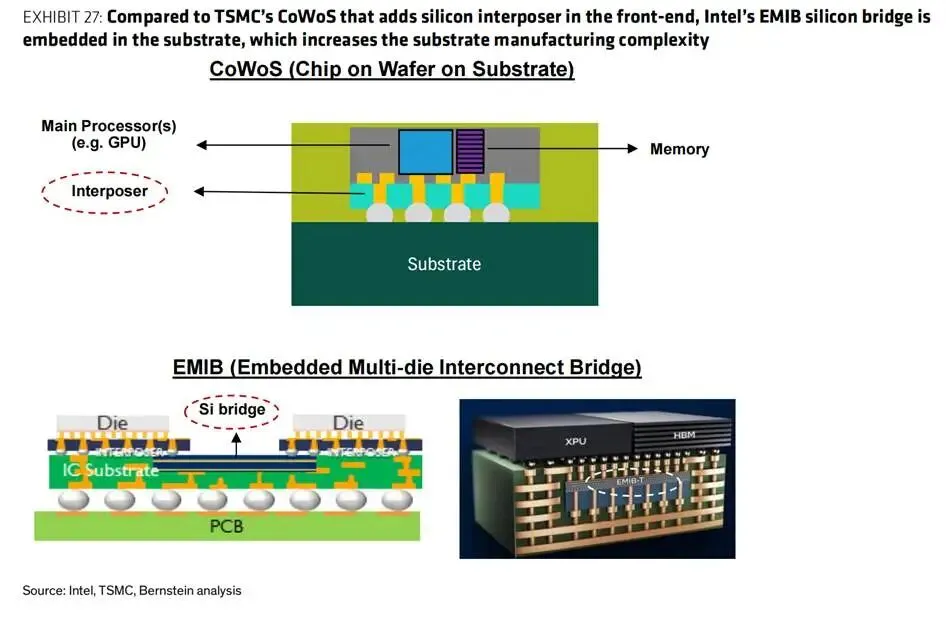

截至2025年,大多数人工智能加速器均采用 TSMC公司的CoWoS封装方案,该方案在前端增加了硅中介层。

相比之下,英特尔的 EMIB(嵌入式多芯片互连桥)则在基板中添加了硅桥结构,这增加了基板制造工艺的复杂性 。Ponte Vecchio GPU和Sapphire Rapids CPU分别内置了11个和14个 EMIB 桥来连接不同芯片 。 EMIB 的下一代产品名为EMIB -T,其在桥芯片内部增设了垂直型TSV(通孔结构),从而在z轴方向实现了更优的电源传输与信号布线性能 。(见图27)

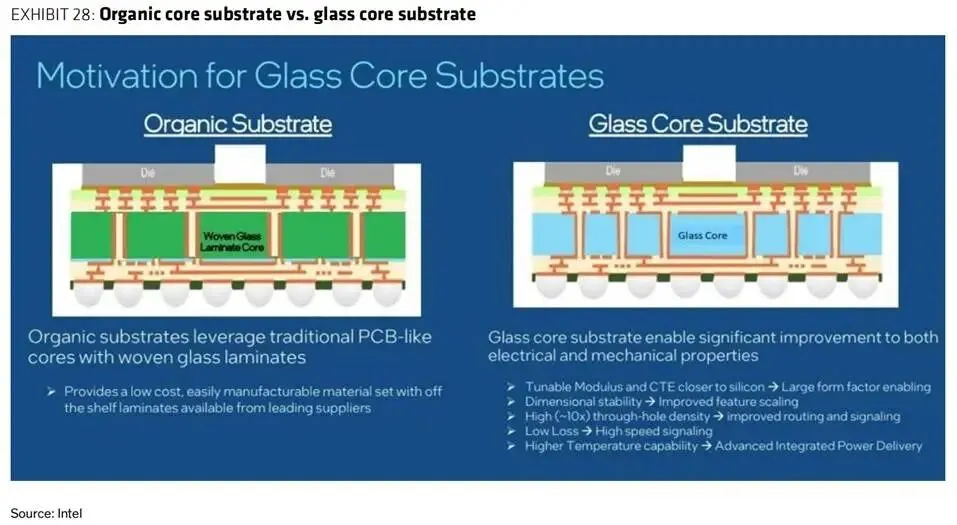

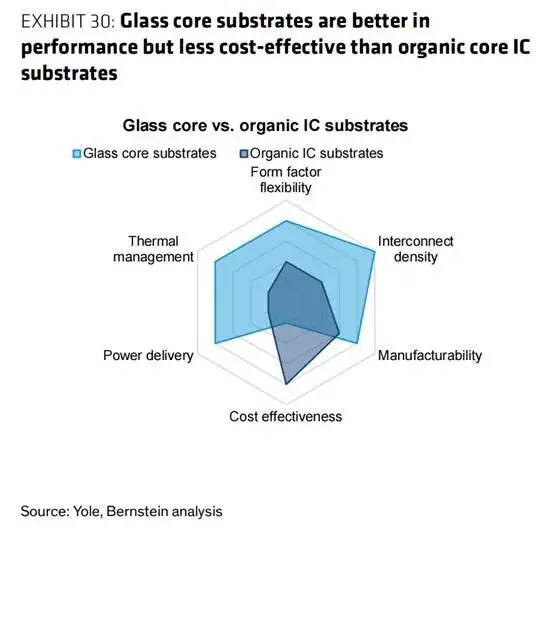

关于玻璃芯基板的最新进展:当前主流基板采用有机基板结构,其核心采用类似印刷电路板的芯层与编织玻璃层压板相结合。为应对先进封装技术尺寸不断缩小的趋势,半导体行业正积极探索新型材料。玻璃芯基板(GCS)以玻璃层作为核心材料,两侧夹有堆叠介电结构(如 ABF)。英特尔公司早在2023年就推出了 GCS 技术,预计相较于有机芯基板,该技术可实现50%的图案畸变降低,并有望使互连密度提升10倍。(附图28-附图30)

EXHIBIT 29 :Advantages of glass core substrates and the challenges of mass adoption | |

Advantages(vs.OrganicMaterials) | ChallengesforAdoption |

ExcellentThermalProperties | Brittleness |

Lowercoefficientofthermalexpansion(CTE)andbetterr dimensionalstabilityundertemperaturevariation.Its CTEcanbefine-tunedtocloselymatchtheCTEofchips | Morelikelytobreakcomparedtoothermaterials.It requirescarefulhandlingduringmanufacturingand assembly |

ElectricalCapability | HighManufacturingCost |

Lowerdielectricconstant,whichreducessignallossand interferenceandmakeitsuitableforhigh-speeddata transmissionapplications(e.g.Gen-Al.). | 1)Highermaterialcostvs.organiccorematerials |

MechanicalStability | LimitedApplicationRange |

Higherstiffnessandisthusmorestable,whichenables ultra-largeform-factorpackageswithhighassembly yields | Therelativelyhighercostandbrittlenessmakesthem lesssuitableforapplicationsincl.smartphone,auto,etc |

Source:Intel and Bernstein analysis |

如今,该行业在商业化过程中面临诸多挑战,包括玻璃处理、玻璃面板尺寸缺乏标准化、以及由玻璃脆性导致的玻璃破碎等问题。基板制造商需要采用激光烧蚀技术(二氧化碳或紫外线(UV))或超声波钻孔技术来制造TGV(玻璃通孔),但在实现TGV金属化时面临金属与玻璃附着力差的挑战。此外,由于现有工具难以有效处理透明玻璃,因此还需要专门用于棒状玻璃检测及TGV通孔计量的专用工具。

2026年1月有报道称,英特尔位于亚利桑那州的GCS 试点生产线将采用玻璃芯 EMIB 技术。该基板可容纳约两倍于硅片尺寸的芯片(2×858mm2) ,用于集成逻辑电路和存储器,并采用10层结构(10-2-10架构) 。

SK集团(034730)旗下子公司Absolics已在格鲁吉亚投资6亿美元建设专用GCS制造基地,一期工程将于2025年完工,今年即可进行产品试产 。

三星电机SEMCO 和 LG Innotek(011070 KS)也已建成 GCS 试生产线。

尽管市场兴趣日益浓厚,但 GCS 的普及仍受制于高昂的生产成本和不成熟的供应链体系。我们预计今年可提供产品样品 ,但大规模生产要到2028年才可能实现 。Yole公司预测 GCS 2027年营收将达到1.6亿美元, 到2030年将增至4亿美元。

CoWoP技术会威胁基板需求吗?2025年年中,业界热议一种名为CoWoP(芯片/晶圆/平台PCB一体化封装) 的新设计方案 ,该方案旨在消除芯片与PCB之间的基板层,从而提升信号传输速度和热稳定性 。我们认为其商业化进程仍面临重大挑战 ,包括如何解决芯片与PCB之间的CTE失配问题及机械应力问题 、提升接近 ABF 基板的PCB密度, 以及应对良品率与可靠性等技术难题 。我们的渠道调研显示,这项新技术未来两年仍将处于研发与原型阶段。

AI ABF 基板市场主要参与者 :揖斐电(Ibiden)和欣兴(Unimicron)是英伟达AI GPU 、交换芯片及CPU的核心 ABF基板供应商, 其中揖斐电作为主要供应商, 尤其专注于新型Rubin平台 ;欣兴则是涵盖各类ASIC平台(谷歌 TPU 、 AWS Trainium 、Meta MTIA) 的主要供应商 。 其他AI专用集成电路芯片供应商包括南亚PCB(8046 tw) 、 SEMCO(009150) 以及Toppan(7911 JP) 。(见图表31-图表32)

7、ABF 基板用原材料

T型玻璃短缺情况最新动态 :最重要的基板材料之一是低热膨胀系数(CTE)玻璃纤维(即T型玻璃) ,它能在AI芯片温度波动时最大限度减少基板膨胀 。该材料对于防止 BGA 焊点失效及AI加速器翘曲至关重要 。

行业领军企业Nittobo的CTE值达到2.8×10-6/℃(温度每升高1°C,材料长度增加其原始长度的2.8×10-6倍) ,而同行产品的数值均在3.2×10-6/℃及以上 。

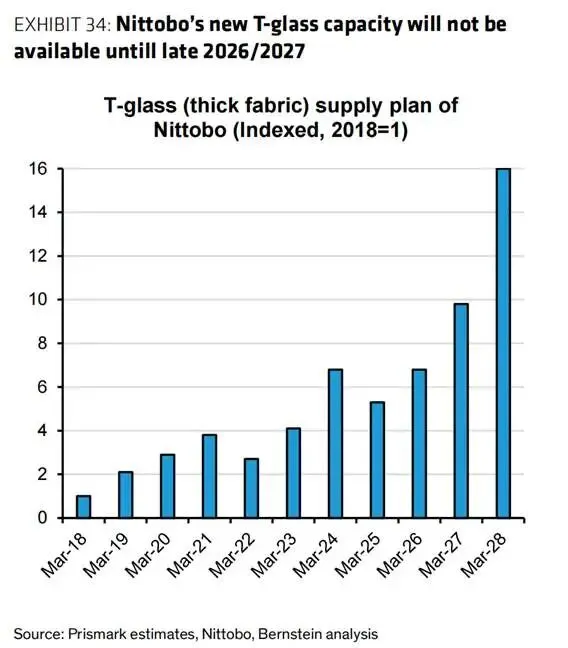

T型玻璃短缺状况预计将持续至2026年第四季度,因为现有领导者Nittobo(3110 )的新产能要到2026年底至2027年才能投产 。Nittobo位于台湾的新工厂专注于玻璃纤维纱线生产,最早将于2026年底实现量产,但向玻璃纤维布料转化及获得客户认证仍需时日;其位于日本的新工厂预计将于2027年投产 、2028年开始发货 。

其他供应商如台湾玻璃(1802)和泰山玻纤(002080的子公司)在2026年上半年对人工智能芯片的供应量有限 。中材科技Sinoma(002080)计划将低热膨胀系数玻璃(3.2×10^-6/℃)月产量从2025年底的5万米提升至2026年第二季度末的20万至30万米,但产能提升需要时间 。

随着供应商通过将T型玻璃应用于高端产品(如人工智能加速器)来优化产品组合, ABF基板供应商已于2025年底与客户就新价格展开谈判,我们认为这些新价格将在2026年上半年得到体现 。

T型玻璃短缺对BT基板产生了连锁影响, 因为约20%的T型玻璃用于高端智能手机和网络集成电路的BT基板制造 。景硕(3189 tw) 指出, 自2025年第三季度以来BT价格每季度均呈现环比上涨趋势, 这一趋势在2026年上半年很可能持续 。在PCB业务板块中,台湾景硕 、南亚电路 、LG Innotek 和 三星电机SEMCO 对BT基板的销售依赖度相对较高。(见图表33-图表34)

ABF 薄膜市场:ABF 是一种衍生自氨基酸的薄膜材料,作为集成电路芯片封装基板中的热障层使用, 已被基板行业广泛采用来描述该品类整体特征 。

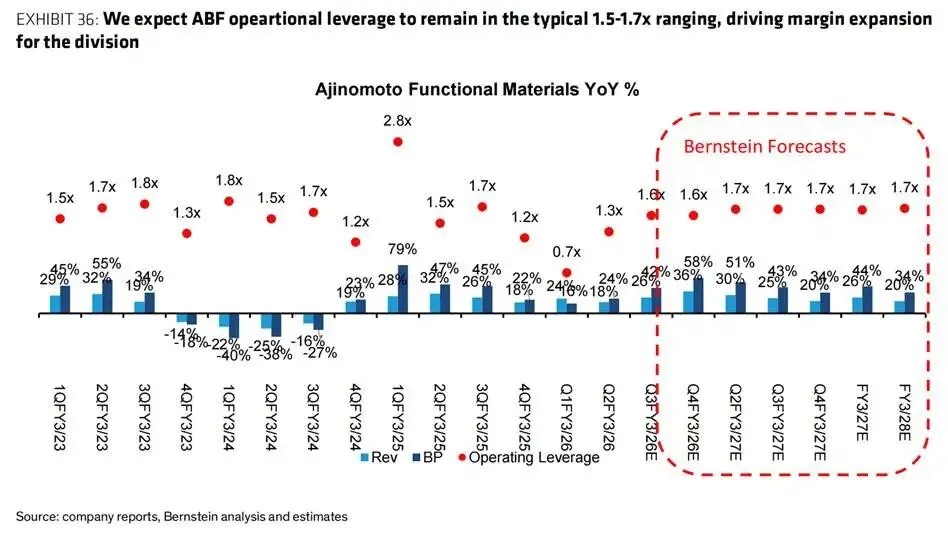

味之素公司是ABF基板中同名堆叠膜(build-up film)的垄断性供应商,凭借集成电路芯片需求增长 、基板层数与面积扩张以及自身定价优势,其2020年代中期营收增长率保持在20%以上 。该公司从 ABF 中获得61%的利润率,运营杠杆率稳定维持在1.5-1.7倍(见图表36) ,其中ABF 部门贡献了约25%的利润。

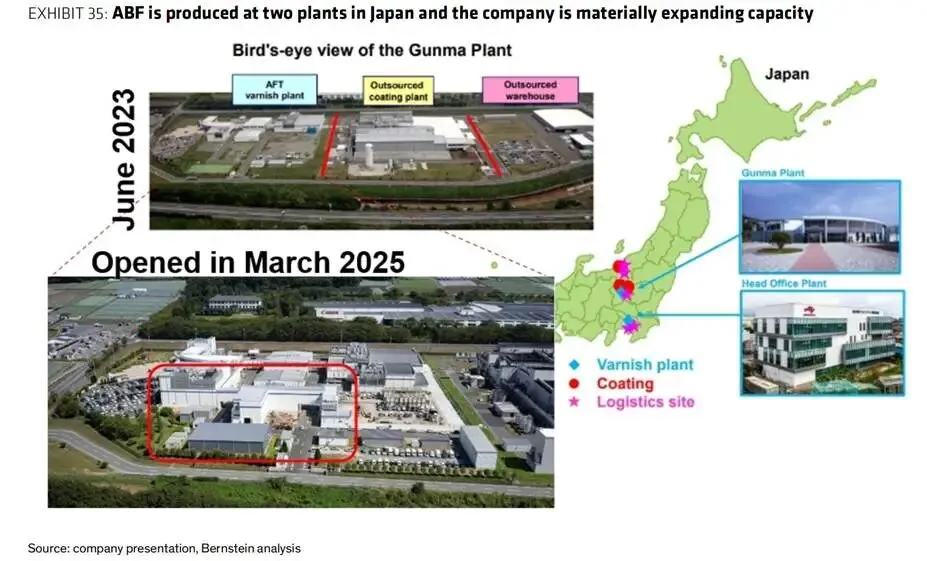

2025年年中,该公司将其位于群马的工厂(日本仅有的两处生产基地之一)规模扩大了约一倍,管理层仍具备在两处工厂增设第二条生产线的能力 。

我们认为短期内 ABF 薄膜供应短缺的风险极为有限 。味之素正通过其 ABF-RCC产品,将 ABF 薄膜技术扩展至移动设备领域(这类设备通常采用BT基板)。(见图表35)