夜雨聆风

夜雨聆风光芯片深度:AI算力时代的“新石油”,国产替代窗口已开

英伟达GTC大会与北美OFC大会同期启幕,全球光通信行业的目光再次聚焦于AI算力驱动下的核心瓶颈——光芯片。

当前市场关注的并非光芯片的绝对市场规模,而是需求增长的节奏远快于供给扩张的节奏。海外龙头虽然都在扩产,但扩产速度依旧有限。Lumentum从2025年9月开始规划用三个季度实现约40%扩产,截至2025年12月已完成略高于20%,但即便如此,其对客户需求的供货缺口仍约30%。Coherent在美国德州6英寸InP产线和瑞典产线并行扩张,未来一年磷化铟总产能有望翻倍,但其订单排期已延伸至2028年。

这意味着一个很重要的投资含义:扩产不是“供需缓解”的证据,反而是“需求强得迫使龙头扩产”的证据。英伟达向Lumentum和Coherent分别投资20亿美元、合计40亿美元,并附带数十亿美元采购承诺,本质上就是对 “上游激光和光通信器件成为AI基础设施瓶颈” 的官方确认。

与此同时,A股市场上,源杰科技、仕佳光子、炬光科技三家企业股价被市场并称为A股光芯片“三杰”,成为资本追捧的焦点。

其中,源杰科技聚焦高端有源光芯片,是最接近海外一线梯队的国产突破者;仕佳光子围绕“无源+有源+器件”的平台布局,业绩确定性最高;炬光科技聚焦微光学与CPO配套,是新技术路线的前瞻布局者。

01 全球光芯片有多缺?

在AI算力爆发的当下,光芯片的重要性被推至前所未有的高度。如果说光模块是AI数据中心的“信息高速公路”,那么光芯片就是这条公路的“发动机”——没有高性能的光芯片,800G/1.6T光模块的高速率、低功耗就无从谈起,AI集群的海量数据交换也将沦为空谈。而当前,全球光芯片正陷入“需求暴增、供给滞后”的深度困局,缺口规模远超市场预期。

从供需数据来看,当前全球高端光芯片的供需缺口已稳定在20%-30%区间,且这一缺口并非集中在低速接入网产品,而是聚焦于AI数据中心最核心的增量环节——100G/200G EML芯片、70mW/100mW及更高功率CW光源,以及面向CPO的超高功率CW光源。

这一缺口的形成,并非单纯的需求上行,而是 “需求爆发+供给刚性” 双重作用的结果。

从需求端来看,AI大模型训练与推理需要海量数据交换,驱动数据中心网络向800G/1.6T及更高速率迭代。2025年全球800G光模块需求已突破2000万只,1.6T光模块需求也达到600万只以上,预计2028年800G+1.6T光模块出货量将突破8000万只,直接拉动高端光芯片需求呈指数级增长。与此同时,硅光技术渗透率快速提升,预计2026年市场份额将超过50%,而硅光方案所需的大功率CW激光器,进一步加剧了光芯片的供需矛盾。

从供给端来看,光芯片的扩产难度远超想象,原因在于四大瓶颈:

核心原材料与设备交付周期长:磷化铟(InP)衬底全球供应高度集中于AXTI和住友等少数厂商,MOCVD等核心晶圆制造设备交付周期长达12-13个月 高速率产品良率爬坡慢:EML和高功率CW芯片的良率差10个百分点,就可能显著影响企业利润 大客户认证周期长:光模块90%的故障源于光芯片,海外大厂对光芯片供应商极其谨慎,一旦导入不轻易切换 海外厂商优先保高毛利产品:海外龙头优先将产能分配给更高毛利的EML芯片,导致CW光源等品类供给更加紧张

更值得关注的是,光芯片在光通信产业链中的价值正在持续提升,已成为决定产业链话语权的核心环节。光器件约占光模块成本的73%,而光接收组件(ROSA)与光发射组件(TOSA)约占光器件成本的80%,二者的核心均由光芯片构成;且速率越高,光芯片的成本占比越高,在800G/1.6T等高端光模块中,光芯片的成本占比可达70%。

产业地位来看,当前25G及以上高端光芯片的国产化率仅约5%,长期被海外巨头垄断。这意味着,国产光芯片厂商迎来了前所未有的国产替代窗口期。而源杰科技、仕佳光子、炬光科技,正是在这一背景下,凭借各自的核心优势,逐步在高端市场实现突破,成为国产替代的核心力量。

02 A股光芯片“三国杀”:各凭本事!

A股光芯片“三杰”均聚焦于光通信上游领域,但三者的核心赛道、技术路径与市场定位存在显著差异:

源杰科技:聚焦高端有源光芯片,是国内最接近海外一线梯队的国产突破者 仕佳光子:凭借“无源+有源+器件”的平台型布局,业绩确定性相对较高 炬光科技:聚焦微光学与CPO配套,是光通信新技术路线的前瞻布局者

源杰科技:最纯粹的高端有源光芯片国产突破者

源杰科技的核心定位是高端有源光芯片IDM龙头,业务聚焦于高速光芯片的研发、生产与销售,产品覆盖2.5G、10G、25G、50G、100G、200G及更高速率的DFB/EML系列芯片,以及50mW、70mW、100mW、150mW等大功率硅光光源产品。

近年来,公司业务结构实现根本性转变,从传统电信侧市场快速转向高增长、高毛利的数据中心市场,数据中心业务已成为公司增长的核心引擎。2025年,源杰科技的业绩拐点完全由CW光源放量驱动:70mW CW光源已实现批量交付,2024年出货量超百万颗;100mW CW光源已完成客户验证,正逐步推进量产;面向CPO应用的300mW CW光源已进入预研/研发阶段。

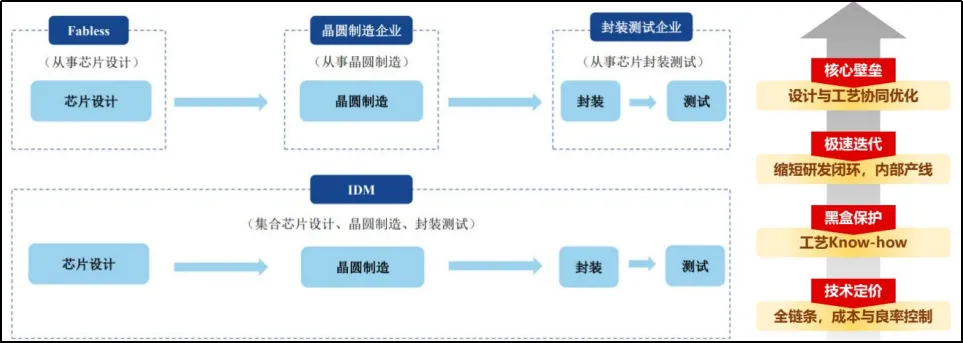

源杰科技的核心技术优势在于,它是国内少数真正具备IDM全流程能力的高端光芯片企业,覆盖芯片设计、晶圆制造、芯片加工、测试等全环节。这种IDM模式的核心价值,在于实现了设计与工艺的协同优化,能够缩短研发闭环,快速响应客户需求,同时通过内部产线的工艺积累,实现成本与良率的有效控制,形成了难以复制的技术壁垒。

源杰的技术路径有两个关键点:

一是高速EML芯片的国产突破。100G PAM4 EML已完成客户验证,正小批量推进交付;200G EML已完成产品开发并进入测试阶段;公司已开始针对400G EML核心技术展开研发,是全球唯三推出400G差分EML的厂商之一。

二是硅光所需CW光源的精准卡位。随着硅光技术渗透率提升,大功率CW激光器需求量与光模块速率、通道数正相关,源杰科技在70mW/100mW CW光源的量产节奏上与海外厂商相近,成为国内少数具备大功率CW激光器量产能力的企业。

竞争壁垒方面,公司是 “客户认证+扩产能力+交付协同” 三位一体优势。客户覆盖方面,市场普遍认为源杰科技已经“跟着中际旭创进入了基本所有海外客户”;扩产方面,海外厂商年扩产约70%-100%已属极限,而源杰科技具备100%-200%级别的扩产意愿;交付方面,2025年公司连续获得核心客户A的大额订单,累计金额超2.6亿元。

源杰科技当前的资本市场叙事,一句话:从“国产替代”跃升为“全球高端供给者”。短期逻辑是CW光源供不应求,业绩快速兑现;中长期逻辑是100G/200G EML芯片接力增长,进入更高价值量赛道;远期逻辑是海外产能释放,估值锚逐步向海外高端光芯片厂商靠拢。

仕佳光子:最扎实的“无源+有源”平台型选手

仕佳光子的独特之处在于,它并非单一光芯片公司,而是具备 “光芯片—器件—模块/连接”一体化链条的平台型企业,业务覆盖无源光芯片、有源光芯片、光器件、光连接等多个领域,形成了“无源基本盘扎实+有源突破”带来二次价值重估的业务格局。

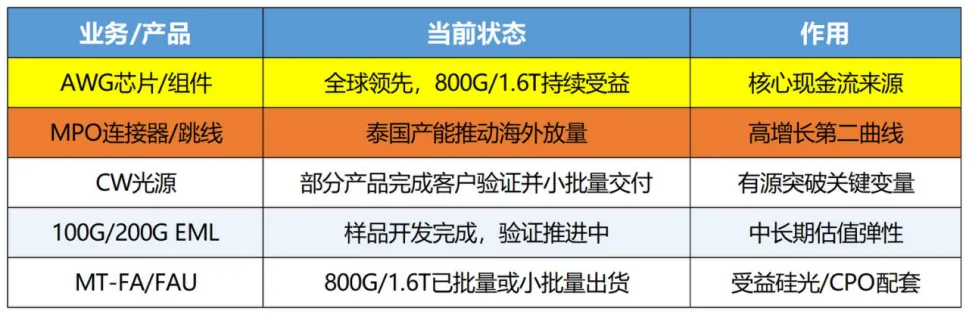

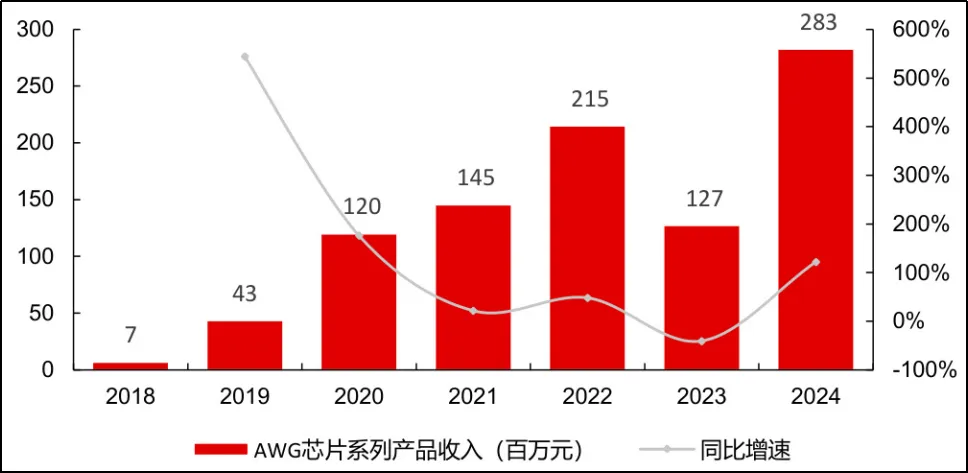

AWG芯片/组件是公司最核心、最具竞争优势的业务。公司AWG芯片已达到全球领先水平,量产良率高达95%,全球市场份额超15%,国内市场份额超70%。2024年,AWG芯片系列产品收入达2.83亿元,2025年上半年进一步增长至3.11亿元,同比增长205.7%。

MPO连接器/跳线是公司业绩高增长的第二曲线,主要应用于AI数据中心的高密度连接场景。公司泰国工厂投产后,海外交付能力大幅提升,2025年上半年境外收入同比增长323%至4.52亿元,占比提升至46.3%。

有源光芯片方面,公司采取“无源带有源”的路径:CW光源部分产品已完成客户验证并小批量交付;100G/200G EML芯片已完成样品开发,正在推进外部验证,成为公司中长期估值弹性的核心来源。

仕佳光子的竞争壁垒,主要体现在平台化协同带来的综合优势:AWG全球领先构成稳定现金流与客户入口;“芯片+器件+连接+材料”一体化提升交付稳定性;产能调度灵活,能够快速响应市场需求。

仕佳光子在资本市场的叙事逻辑,一句话:从“AWG龙头”切向“有源+无源平台重估”。第一层叙事是AWG业务恢复高增长、MPO产品放量,业绩确定性高;第二层叙事是CW光源实现从0到1突破,为估值增加有源芯片溢价。

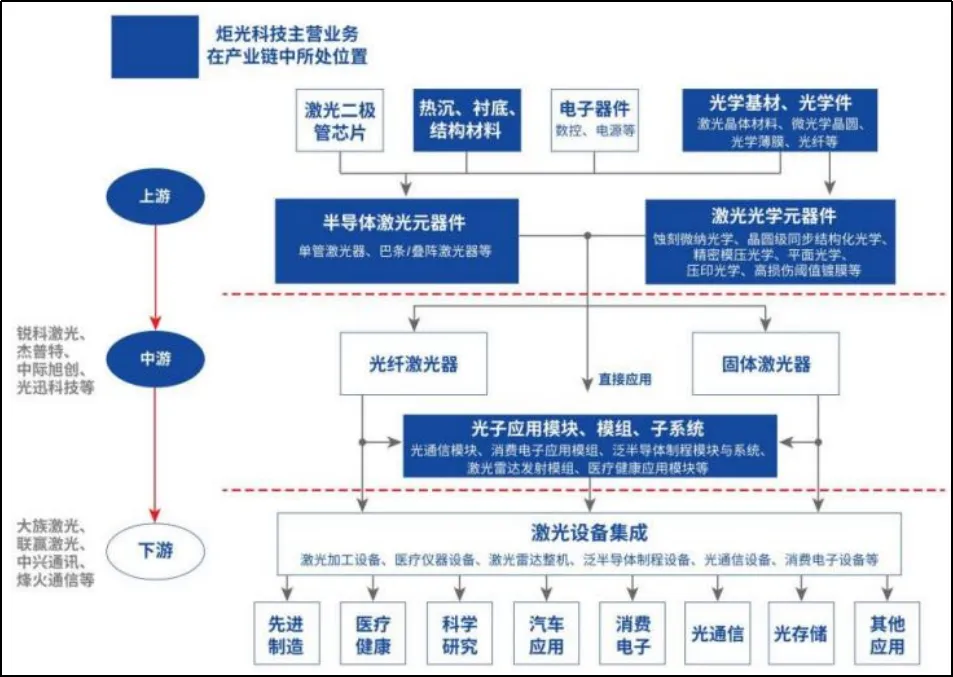

炬光科技:CPO时代的微光学平台型前瞻布局者

炬光科技聚焦于上游激光光学元器件、微纳光学加工与先进封装配套,是AI光互联/CPO时代的微光学平台型企业。其在光通信领域的切入点主要是V型槽、微棱镜透镜阵列、模压透镜、DOE等微光学器件与工艺,受益方向更偏向硅光/CPO/光引擎封装升级。

核心产品包括:V型槽(CPO核心装配器件)、蚀刻一体化微棱镜透镜阵列(与大客户共同研发并持续交付)、模压透镜(客户样品交付、小批量订单陆续获得),以及微纳光学/DOE/熔融石英加工等核心工艺。2025年前三季度,公司光通信业务收入达3979万元,同比增长109%,已从研发验证阶段逐步进入批量交付阶段。

炬光科技的技术壁垒,来自微纳光学设计与制造、硅/熔融石英材料加工、DOE、纳米压印、精密模压和晶圆级工艺等核心能力。公司是全球少数掌握晶圆级同步结构化、光刻-反应离子刻蚀、精密压印、精密模压等多种主流微纳光学制造工艺的企业,形成了平台型技术优势。

炬光科技在资本市场的叙事逻辑,一句话:从“并购拖累”到“CPO光学平台重估”。第一层叙事是并购整合见效,利润实现扭亏;第二层叙事是光通信业务批量交付,成为新的成长方向;第三层叙事是CPO/微光学平台型稀缺资产,具备高预期弹性。

总结:差异化价值与潜在风险

全球光芯片的供给缺口,本质上是AI算力爆发与供给刚性之间的矛盾,这一矛盾不仅推动了光芯片行业的高景气度,也为国产厂商提供了前所未有的国产替代窗口期。

源杰科技是“最纯粹的高端有源光芯片国产突破者”,适合追求高弹性、高成长的投资者 仕佳光子是“最扎实的平台型选手”,适合追求稳健增长的投资者 炬光科技是“CPO时代的微光学平台型前瞻布局者”,适合追求高预期、高弹性的投资者

对比海外厂商,A股“三杰”的核心优势在于扩产弹性更大、成本更具竞争力、与国内模块龙头协同更紧密,同时受益于国产替代与供应链安全的双重红利。

但同时,需要警惕三大风险:一是技术路线风险;二是良率与扩产风险;三是客户导入进度风险。不过长远来看,随着AI算力的持续爆发,高端光芯片与微光学器件的缺口仍将持续,国产替代的进程也将不断加速。真正能够穿越行业周期、实现长期成长的,将是那些具备核心技术壁垒、稳定客户基础与灵活应变能力的企业。

THE END

文案来源:鹏博仕科创通过网络公开收集

文案编排:林伟桥

终审:林锦盛

本公众号保留对本免责声明的最终解释权,并保留随时更新本声明的权利。如有任何疑问或建议,欢迎通过以上联系方式与我们沟通。