夜雨聆风

夜雨聆风上一期课程中,我们完成了高频交易系统的全景图绘制,建立了"代码即速度,速度即金钱"的核心理念。本期,我们将深入高频交易的技术腹地,系统学习那些让交易系统工程师夜不能寐的核心概念。

想象你是一名航空公司的签派员

你需要理解各种航班类型(类似订单类型) 你需要掌握空域规则和流量控制(类似市场微观结构) 你需要精确校准所有时钟(类似时钟同步) 你需要熟练使用航空术语与飞行员沟通(类似交易术语)

高频交易的学习路径也是如此。本期课程将带你建立完整的高频交易认知框架,为后续的代码实现奠定坚实基础。

一、订单类型详解:交易的七种武器

在股票市场这个"菜市场"里,订单就是你的"购物指令"。不同的指令类型,决定了你如何与市场博弈。

1.1 市价单(Market Order)——闪电侠

生活类比:你在早高峰时期,用"不管多贵都要打到车"的方式叫车。

技术定义:以市场当前最优价格立即成交的订单,不指定价格。

// 订单类型枚举 - 包含所有常见订单类型enumclassOrderType{ Market,// 市价单:追求速度,牺牲价格确定性 Limit,// 限价单:追求价格,确定成交时间 MarketIfTouched,// MIT:触发后变市价单 Stop,// 止损单:价格反向时自动卖出 StopLimit,// 止损限价单:止损+限价的组合 TrailingStop,// 追踪止损:随价格移动的止损 iceberg,// 冰山单:隐藏真实数量的订单 pegged,// 挂钩单:跟随最优买/卖价};

特点分析:

C++实现示例:

// 订单结构体 - 完整订单信息structOrder{uint64_t order_id;// 全局唯一订单IDuint32_t symbol;// 标的代码(股票/期货代码) OrderSide side;// 买入或卖出 OrderType type;// 订单类型// 价格相关字段(用于限价单等) price_t price;// 订单价格(单位:最小报价单位) price_t stop_price;// 止损价格 price_t trailing_delta;// 追踪止损偏移量// 数量相关字段 quantity_t quantity;// 原始下单数量 quantity_t leaves_qty;// 剩余未成交数量 quantity_t filled_qty;// 已成交数量// 高级订单参数 TimeInForce tif;// 有效期设置uint8_t display_qty;// 展示数量(用于冰山单)uint32_t flags;// 订单标志位// 时间戳 - 关键性能指标 std::chrono::nanoseconds create_time;// 订单创建时间 std::chrono::nanoseconds send_time;// 发送到交易所时间};// 有效期枚举enumclassTimeInForce{ Day,// 当日有效 GTC,// Good Till Canceled - 取消前有效 IOC,// Immediate Or Cancel - 立即或取消 FOK,// Fill Or Kill - 全数执行或取消 GTD,// Good Till Date - 指定日期前有效 Opening,// 集合竞价期间有效 Closing,// 收盘竞价期间有效};

1.2 限价单(Limit Order)——精算师

生活类比:你在闲鱼上挂出"苹果14,4500元可刀",等待有缘人。

技术定义:指定最高买入价或最低卖出价的订单,只有在价格达到或优于指定价格时才成交。

价格优先级规则:

- 价格优先

:买入时,出价高者优先;卖出时,出价低者优先 - 时间优先

:同一价格,先到先得(FIFO原则)

// 限价单示例structLimitOrderSpec{uint32_t symbol =0;// 股票代码(如 600519 代表茅台) OrderSide side = OrderSide::Buy; price_t limit_price =1850;// 限价1850元 quantity_t qty =100;// 100股 TimeInForce tif = TimeInForce::Day;};// 订单方向的枚举enumclassOrderSide{ Buy =0,// 买入 Sell =1// 卖出};

1.3 IOC订单(Immediate Or Cancel)——快刀手

生活类比:你去网红餐厅排队,拿到号后立即检查,有座就坐,没有就马上走,不等待。

技术定义:订单必须立即成交,未能成交的部分立即撤销,不会进入订单簿等待。

// IOC订单执行逻辑伪代码voidexecute_ioc_order(Order& order, OrderBook& book){// 尝试立即匹配 MatchResult result = book.try_match(order);if(result.matched_qty >0){// 部分成交record_fill(order, result.matched_qty, result.avg_price);}// IOC核心特性:未成交部分立即撤销,不留在订单簿if(result.matched_qty < order.quantity){cancel_remaining(order);}}// IOC vs GTC 对比// IOC: "我能成交就成交,剩下的不要了"// GTC: "成交不了我就一直挂着,直到成交或我主动撤销"

适用场景:

做市商被动成交(避免暴露大单意图) 追涨杀跌时的滑点控制 流动性稀薄的盘口交易

1.4 FOK订单(Fill Or Kill)——孤注一掷

生活类比:你去买限量球鞋,店员说"要么一次买走全部10双,要么别买",不接受拆单。

技术定义:订单必须全部成交,否则全部撤销。与IOC的区别在于,IOC允许部分成交,FOK必须全部或全不。

// FOK订单执行逻辑boolexecute_fok_order(const Order& order, OrderBook& book){// 检查能否一次性满足全部数量 MatchResult result = book.try_match(order);if(result.matched_qty == order.quantity){// 全部成交 - FOK成功record_fill(order, result.matched_qty, result.avg_price);returntrue;}else{// 部分成交 - FOK失败,撤销全部rollback_matches(result);// 撤销之前的成交记录returnfalse;// 订单整体失败}}// FOK vs IOC 对比// FOK: "我就要100股,少1股都不要"// IOC: "能成交多少算多少,多的撤销"

1.5 冰山单(Iceberg Order)——隐身高手

生活类比:你在直播间下单"显示库存10件,实际有10000件",避免引起市场恐慌。

技术定义:大额订单分成可见小单和隐藏大单,只展示"冰山一角",保护大单不被"猎人"发现。

// 冰山单数据结构structIcebergOrder{uint64_t order_id; quantity_t total_qty;// 总下单数量(对外不可见)uint8_t display_qty;// 每次展示数量(冰山一角) quantity_t remaining_qty;// 剩余未成交数量 quantity_t displayed_qty;// 当前展示数量// 执行策略 price_t limit_price;// 限价 IcebergType iceberg_type;// 冰山类型enumclassIcebergType{ FixedSize,// 固定显示数量 VariableSize,// 可变显示数量 RandomSize,// 随机显示数量(更隐蔽)};};// 冰山单处理流程classIcebergProcessor{public:// 核心方法:显示下一个冰山碎片voidreveal_next_tranche(IcebergOrder& order){if(order.remaining_qty >0){// 撤销旧订单 exchange.cancel(order.order_id);// 计算新展示数量 quantity_t reveal_qty = std::min( order.display_qty, order.remaining_qty);// 下新订单(显示部分) order.order_id = exchange.submit({.symbol = order.symbol,.qty = reveal_qty,.price = order.limit_price,.tif = TimeInForce::IOC // 冰山单通常用IOC}); order.remaining_qty -= reveal_qty; order.displayed_qty = reveal_qty;}}};

1.6 止损单与追踪止损——安全卫士

生活类比:

止损单:你买了一份意外险,"跌到100块我就抛,最多亏20%" 追踪止损:你买了一只成长股,"涨了多少都行,但从最高点跌10%我就走"

// 止损单结构structStopOrder{uint64_t order_id; OrderSide side; quantity_t qty; price_t trigger_price;// 触发价格 OrderType follow_up_type;// 触发后订单类型(Market/Limit) price_t follow_up_price;// 触发后限价(如果是Limit)};// 追踪止损单 - 动态更新止损线classTrailingStopOrder{ price_t highest_since_open;// 持仓期间最高价 price_t trailing_delta;// 追踪偏移量(绝对值或百分比)bool is_percentage;// 是否是百分比模式public:// 更新止损线voidupdate_trailing_price(price_t current_price){if(current_price > highest_since_open){ highest_since_open = current_price;}}// 获取当前止损触发价 price_t get_stop_trigger_price()const{if(is_percentage){return highest_since_open *(1.0- trailing_delta /100.0);}else{return highest_since_open - trailing_delta;}}};

二、市场微观结构:订单簿的解剖学

市场微观结构(Market Microstructure)研究的是价格是如何形成的。理解这个,是成为HFT工程师的必经之路。

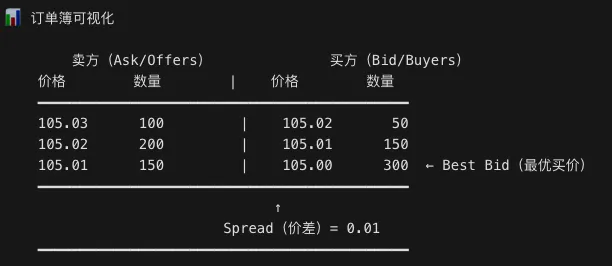

2.1 订单簿(Order Book)——市场心跳图

生活类比:把订单簿想象成"菜市场实时喊价板":

左边是"我要买",按出价从高到低排列 右边是"我要卖",按要价从低到高排列 中间的缝隙,就是"当前市场价"

技术定义:记录着市场上所有未成交限价订单的价格-数量对应表。

// 订单簿核心接口classOrderBook{public:// ============ 行情数据查询 ============// 获取最佳买价(Bid) price_t get_best_bid()const;// 获取最佳卖价(Ask) price_t get_best_ask()const;// 获取买卖价差 price_t get_spread()const;// 获取买卖盘深度(N档) std::vector<Level>get_depth(int levels)const;// ============ 订单操作 ============// 限价单入场booladd_limit_order(OrderSide side, price_t price, quantity_t qty);// 市价单/MIT单入场(触发后变市价) MatchResult match_market_order(quantity_t qty);// IOC订单执行 MatchResult match_ioc_order(OrderSide side, quantity_t qty);// 撤销订单boolcancel_order(uint64_t order_id);// 修改订单(价格/数量)boolmodify_order(uint64_t order_id, price_t new_price, quantity_t new_qty);};// 单档行情数据structLevel{ price_t price; quantity_t quantity;uint32_t order_count;// 该价格档位的订单数量// 档位重要性指标doubleget_imbalance_score()const{returnstatic_cast<double>(quantity * order_count);}};// 撮合结果structMatchResult{bool success; quantity_t filled_qty;// 成交数量 price_t avg_price;// 成交均价 price_t worst_price;// 最差成交价 std::vector<Trade> trades;// 详细成交记录};

2.2 撮合规则(Matching Rules)——公平竞技

价格优先,时间优先——这是订单撮合的铁律。

🔄 撮合引擎工作原理假设订单簿状态: Bid: 100.00 × 500股(10:00:00下单) 99.99 × 200股(10:00:01下单) Ask: 100.01 × 300股(10:00:02下单) 100.02 × 400股(10:00:03下单)情景1:买入市价单 100股 → 成交价格 = 100.01(最优卖价) → 订单簿变为:Ask: 100.01 × 200股情景2:限价买单 99.98 × 100股 → 无法成交(买价 < 最低卖价) → 挂入Bid队列,等待被动成交情景3:同一价格两个买单竞争(均为99.99 × 50股) → 先下单者(10:00:01)优先成交(FIFO) → 后下单者进入队列等待

// 撮合引擎核心实现(简化版)classMatchingEngine{ OrderBook& book_;public: MatchResult process_order(const Order& order){ MatchResult result;if(order.type == OrderType::Limit){ result =process_limit_order(order);}elseif(order.type == OrderType::Market){ result =process_market_order(order);}return result;}private:// 限价单撮合 MatchResult process_limit_order(const Order& order){ MatchResult result;// 买方:寻找卖方队列中 ≤ 限价的订单// 卖方:寻找买方队列中 ≥ 限价的订单auto& counter_side =(order.side == OrderSide::Buy)? book_.get_asks(): book_.get_bids(); quantity_t remaining = order.quantity; price_t limit_price = order.price;// 按价格优先、时间优先遍历for(auto& level : counter_side){if(!can_match(order.side, level.price, limit_price)){break;// 价格不满足,停止撮合}while(remaining >0&& level.quantity >0){ quantity_t match_qty = std::min(remaining, level.quantity); price_t match_price = level.price;// 吃单方获得价格改善// 记录成交 result.trades.push_back({.price = match_price,.qty = match_qty,.time =current_time_ns()}); remaining -= match_qty; level.quantity -= match_qty;}}// 限价单剩余部分进入订单簿if(remaining >0&& order.tif != TimeInForce::IOC){ book_.add_order(order.side, order.price, remaining);} result.filled_qty = order.quantity - remaining;return result;}// 判断能否成交boolcan_match(OrderSide side, price_t counter_price, price_t my_limit){return(side == OrderSide::Buy)?(counter_price <= my_limit):// 买方:counter_price不能高于我的出价(counter_price >= my_limit);// 卖方:counter_price不能低于我的要价}};

2.3 价格发现机制——价值的诞生

价格发现(Price Discovery)是市场最核心的功能。理解这个过程,才能理解为什么HFT存在。

💡 价格发现的三个阶段【阶段1:集合竞价】 9:15-9:25 上海/深圳交易所 - 投资者提交订单,但不立即成交 - 系统收集所有订单,计算均衡价格 - 均衡价格:使成交量最大的价格 - 9:25 揭示开盘价,所有订单一次性成交【阶段2:连续竞价】 9:30-11:30, 13:00-15:00 - 订单实时撮合 - 价格随供需动态调整 - HFT的主战场【阶段3:收盘竞价】 14:57-15:00 A股市场 - 最后3分钟集中撮合 - 计算方法同开盘竞价 - 大资金收盘操作的必争之地

价格发现效率的衡量指标:

- 有效价差(Effective Spread)

:实际成交价与"真实价格"的差异 - 实现价差(Realized Spread)

:做市商的利润来源 - 价格冲击(Market Impact)

:大单交易对价格的影响

三、关键时间概念:延迟、抖动与时钟同步

时间,是高频交易的生命线。让我们精确理解这个概念。

3.1 延迟(Latency)——速度的度量

生活类比:外卖从商家接单到你吃上饭的时间。每一个环节都在"吃"时间。

⏱️ 订单处理的延迟分解[网络层] 交易所 → 你的网卡 1-100μs(取决于距离和线路) ↓[内核层] 网卡 → 内核缓冲区 1-10μs ↓[系统层] 内核 → 用户进程 1-5μs ↓[应用层] 数据解析 0.5-2μs ↓[业务层] 订单簿更新 0.1-1μs ↓[决策层] 策略计算 1-100μs(取决于策略复杂度) ↓[订单层] 发送订单到交易所 1-100μs ↓━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━总延迟:通常 50-500μs(不含网络往返)Tick-to-Trade(行情到下单延迟):从收到行情tick到发出订单的时间,优秀HFT < 1μs

// 延迟测量工具类classLatencyTracker{// 使用 TSC(Time Stamp Counter)获得纳秒精度// rdtsc 指令约 30-50 个CPU周期staticinlineuint64_tget_cycles(){uint32_t hi, lo; __asm__ __volatile__("rdtsc":"=a"(lo),"=d"(hi));return((uint64_t)hi <<32)| lo;}// 周期数转纳秒(需要校准)staticdoublecycles_to_ns(uint64_t cycles,double cpu_mhz){return(cycles *1000.0)/ cpu_mhz;}public:// 记录关键时间点structTimestamps{uint64_t market_data_recv;// 行情数据接收时刻uint64_t order_book_update;// 订单簿更新时刻uint64_t strategy_signal;// 策略信号生成时刻uint64_t order_sent;// 订单发送时刻uint64_t exchange_ack;// 交易所确认时刻};// 测量各阶段延迟voidreport_latency(const Timestamps& ts){printf("=== 延迟分析 ===\n");printf("行情→订单簿: %lu ns\n", ts.order_book_update - ts.market_data_recv);printf("订单簿→信号: %lu ns\n", ts.strategy_signal - ts.order_book_update);printf("信号→发送: %lu ns\n", ts.order_sent - ts.strategy_signal);printf("总延迟: %lu ns\n", ts.order_sent - ts.market_data_recv);}};

3.2 抖动(Jitter)——延迟的波动

生活类比:你每天从家到公司,正常30分钟,但有时候25分钟,有时候40分钟。平均30分钟,但不确定性让你头疼。

HFT中的抖动危害:

订单执行时间不可预测 策略信号可能"过时" 风控阈值难以设置

// 抖动分析工具classJitterAnalyzer{ std::vector<uint64_t> samples_; size_t max_samples_ =10000;public:voidadd_sample(uint64_t latency_ns){ samples_.push_back(latency_ns);if(samples_.size()> max_samples_){ samples_.erase(samples_.begin());}}// 计算延迟统计 LatencyStats compute_stats()const{if(samples_.empty())return{}; std::vector<uint64_t> sorted = samples_; std::sort(sorted.begin(), sorted.end()); LatencyStats stats; stats.mean = std::accumulate(samples_.begin(), samples_.end(),0ULL)/ samples_.size(); stats.p50 = sorted[sorted.size()*50/100]; stats.p99 = sorted[sorted.size()*99/100]; stats.p999 = sorted[sorted.size()*999/1000]; stats.max = sorted.back(); stats.min = sorted.front();// 抖动 = p99 - p50(尾延迟与中位数的差距) stats.jitter = stats.p99 - stats.p50;return stats;}};structLatencyStats{uint64_t mean, p50, p99, p999, max, min, jitter;};

典型抖动来源

3.3 时钟同步——分布式系统的命脉

生活类比:世界杯决赛,4个裁判分别看表。如果他们的表差0.1秒,可能误判进球是否有效。

HFT中的时钟问题:

交易所按时间戳排序订单 跨市场套利需要精确时间同步 审计追溯需要可信的时间戳

🔧 常见时钟源对比1. 系统时钟(gettimeofday/clock_gettime) - 优点:接口简单 - 缺点:系统调用开销大(100ns+),可能跳变2. TSC(Time Stamp Counter) - 优点:极低开销(~30周期),高精度 - 缺点:需要CPU频率校准,多CPU可能不同步3. HPET(High Precision Event Timer) - 优点:硬件保证,跨CPU一致 - 缺点:开销较高(~100ns)4. PTP(Precision Time Protocol)+ NIC硬件时间戳 - 优点:亚微秒精度,网络全链路同步 - 缺点:需要专用硬件

// 高性能时钟封装classHFTClock{staticdouble cpu_mhz_;// CPU频率,用于TSC校准public:// 纳秒级时间戳(C++20 chrono)static std::chrono::nanoseconds now_ns(){return std::chrono::steady_clock::now().time_since_epoch();}// TSC快速读取(经过校准)staticinlineuint64_trdtsc(){unsignedint hi, lo; __asm__ __volatile__("rdtsc":"=a"(lo),"=d"(hi));return((uint64_t)hi <<32)| lo;}// TSC转纳秒staticuint64_tcycles_to_ns(uint64_t cycles){returnstatic_cast<uint64_t>(cycles *1000.0/ cpu_mhz_);}// 校准CPU频率(启动时执行一次)staticvoidcalibrate(){auto start = std::chrono::steady_clock::now();uint64_t start_tsc =rdtsc();// busy wait 10ms std::this_thread::sleep_for(std::chrono::milliseconds(10));auto end = std::chrono::steady_clock::now();uint64_t end_tsc =rdtsc();double elapsed_s = std::chrono::duration<double>(end - start).count();uint64_t cycles = end_tsc - start_tsc; cpu_mhz_ = cycles / elapsed_s /1000000.0;}};// 交易所时间同步(NTP/PTP)classExchangeTimeSync{// 与交易所服务器时间同步// 记录本地时钟与交易所时钟的偏差int64_t offset_ns_;// 本地时间 - 交易所时间public:// 同步时间voidsync(uint64_t local_recv_time,uint64_t exchange_timestamp){// 假设网络延迟对称:local_recv_time ≈ exchange_send_time + network_delay// offset = local_recv_time - exchange_timestamp offset_ns_ =static_cast<int64_t>(local_recv_time)-static_cast<int64_t>(exchange_timestamp);}// 转换本地时间到交易所时间uint64_tto_exchange_time(uint64_t local_time){return local_time - offset_ns_;}};

四、高频交易核心术语表(50+术语)

这部分是高频交易的"词汇量"。熟练掌握这些术语,你就能像老兵一样在交易领域纵横。

4.1 订单与交易类

4.2 性能与延迟类

4.3 策略与套利类

4.4 风控与清算类

4.5 系统与数据类

4.6 协议与接口类

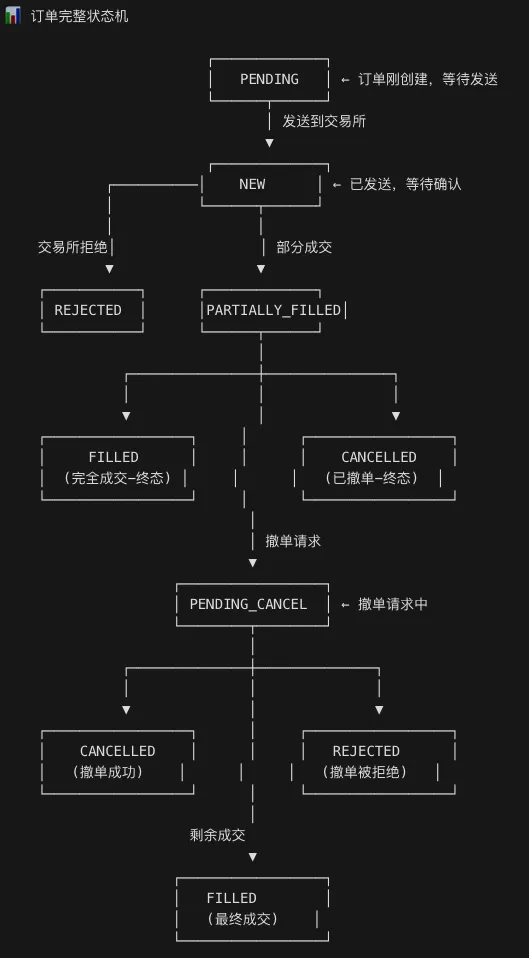

五、订单状态机:C++实现

订单状态机是高频交易系统的核心组件之一,它精确管理着每个订单从创建到终结的全生命周期。

5.1 状态机设计

5.2 状态机C++实现

#include<cstdint>#include<array>#include<functional>// ==================== 状态与事件定义 ====================// 订单状态枚举enumclassOrderStatus:uint8_t{ PENDING,// 初始状态:订单创建但未发送 NEW,// 新订单:已发送,等待确认 PARTIALLY_FILLED,// 部分成交 FILLED,// 完全成交(终态) PENDING_CANCEL,// 撤单中 CANCELLED,// 已撤单(终态) REJECTED,// 被拒绝(终态)};// 订单事件枚举enumclassOrderEvent:uint8_t{ SEND_TO_EXCHANGE,// 发送到交易所 EXCHANGE_ACK,// 交易所确认 PARTIAL_FILL,// 部分成交 FULL_FILL,// 完全成交 CANCEL_REQUEST,// 发起撤单 CANCEL_ACK,// 撤单确认 CANCEL_REJECT,// 撤单拒绝 REJECT,// 订单被拒绝};// 状态转换表元素structStateTransition{ OrderStatus next_status; std::function<void()> action;// 状态转换时执行的动作};// ==================== 订单上下文 ====================classOrderContext{public: OrderStatus status = OrderStatus::PENDING;// 订单信息uint64_t order_id;uint32_t symbol; OrderSide side; OrderType type; quantity_t quantity; quantity_t leaves_qty;// 剩余数量 quantity_t filled_qty;// 已成交数量 price_t price;// 时间戳追踪uint64_t created_at;uint64_t sent_at;uint64_t acknowledged_at;uint64_t last_update_at;// 拒绝/撤单原因 std::string reject_reason;// 回调函数 std::function<void(const OrderContext&,const Fill&)> on_fill; std::function<void(const OrderContext&, OrderStatus)> on_status_change;};// ==================== 订单状态机核心 ====================classOrderStateMachine{private:// 状态转换表:[当前状态][事件] = 下一状态staticconstexpr size_t STATUS_COUNT =static_cast<size_t>(OrderStatus::REJECTED)+1;staticconstexpr size_t EVENT_COUNT =static_cast<size_t>(OrderEvent::REJECT)+1;// 编译期构建状态转换表staticconstexprautobuild_transition_table(){ std::array<std::array<StateTransition, EVENT_COUNT>, STATUS_COUNT> table{};// 默认:无效转换for(auto& row : table){for(auto& cell : row){ cell.next_status = OrderStatus::REJECTED;// 无效状态 cell.action =nullptr;}}// PENDING 状态 table[static_cast<size_t>(OrderStatus::PENDING)][static_cast<size_t>(OrderEvent::SEND_TO_EXCHANGE)]={OrderStatus::NEW,nullptr};// NEW 状态 - 核心成交路径auto& new_state = table[static_cast<size_t>(OrderStatus::NEW)]; new_state[static_cast<size_t>(OrderEvent::PARTIAL_FILL)]={OrderStatus::PARTIALLY_FILLED,nullptr}; new_state[static_cast<size_t>(OrderEvent::FULL_FILL)]={OrderStatus::FILLED,nullptr}; new_state[static_cast<size_t>(OrderEvent::CANCEL_REQUEST)]={OrderStatus::PENDING_CANCEL,nullptr}; new_state[static_cast<size_t>(OrderEvent::REJECT)]={OrderStatus::REJECTED,nullptr};// PARTIALLY_FILLED 状态auto& partial_state = table[static_cast<size_t>(OrderStatus::PARTIALLY_FILLED)]; partial_state[static_cast<size_t>(OrderEvent::PARTIAL_FILL)]={OrderStatus::PARTIALLY_FILLED,nullptr};// 保持状态 partial_state[static_cast<size_t>(OrderEvent::FULL_FILL)]={OrderStatus::FILLED,nullptr}; partial_state[static_cast<size_t>(OrderEvent::CANCEL_REQUEST)]={OrderStatus::PENDING_CANCEL,nullptr}; partial_state[static_cast<size_t>(OrderEvent::REJECT)]={OrderStatus::REJECTED,nullptr};// PENDING_CANCEL 状态auto& cancel_state = table[static_cast<size_t>(OrderStatus::PENDING_CANCEL)]; cancel_state[static_cast<size_t>(OrderEvent::CANCEL_ACK)]={OrderStatus::CANCELLED,nullptr}; cancel_state[static_cast<size_t>(OrderEvent::CANCEL_REJECT)]={OrderStatus::PARTIALLY_FILLED,nullptr};// 撤单被拒,回到部分成交 cancel_state[static_cast<size_t>(OrderEvent::FULL_FILL)]={OrderStatus::FILLED,nullptr};// 撤单过程中成交了return table;}staticconstexprauto kTransitionTable =build_transition_table();public:// 处理事件,返回新状态 OrderStatus process_event(OrderContext& ctx, OrderEvent event){ size_t status_idx =static_cast<size_t>(ctx.status); size_t event_idx =static_cast<size_t>(event);if(status_idx >= STATUS_COUNT || event_idx >= EVENT_COUNT){return ctx.status;// 无效输入,保持原状态}constauto& transition = kTransitionTable[status_idx][event_idx];// 检查是否是有效转换bool is_valid =true;for(auto& row : kTransitionTable){// 如果下一状态是REJECTED,可能是无效转换}// 实际上我们应该维护一个有效转换表// 这里简化处理,实际使用时需要完善 OrderStatus old_status = ctx.status; ctx.status = transition.next_status; ctx.last_update_at =HFTClock::rdtsc();// 执行转换动作if(transition.action){ transition.action();}// 触发回调if(ctx.on_status_change){ ctx.on_status_change(ctx, old_status);}return ctx.status;}// 辅助方法:检查是否终态staticboolis_terminal_status(OrderStatus status){return status == OrderStatus::FILLED || status == OrderStatus::CANCELLED || status == OrderStatus::REJECTED;}// 辅助方法:获取状态名称staticconstchar*status_name(OrderStatus status){switch(status){case OrderStatus::PENDING:return"PENDING";case OrderStatus::NEW:return"NEW";case OrderStatus::PARTIALLY_FILLED:return"PARTIALLY_FILLED";case OrderStatus::FILLED:return"FILLED";case OrderStatus::PENDING_CANCEL:return"PENDING_CANCEL";case OrderStatus::CANCELLED:return"CANCELLED";case OrderStatus::REJECTED:return"REJECTED";default:return"UNKNOWN";}}};// ==================== 使用示例 ====================voidexample_order_lifecycle(){ OrderContext order{.order_id =12345,.symbol =600519,// 茅台.side = OrderSide::Buy,.type = OrderType::Limit,.quantity =1000,.leaves_qty =1000,.filled_qty =0,.price =1850.00,}; OrderStateMachine fsm;// 模拟订单生命周期printf("初始状态: %s\n",OrderStateMachine::status_name(order.status));// PENDING → NEW fsm.process_event(order, OrderEvent::SEND_TO_EXCHANGE);printf("发送后: %s\n",OrderStateMachine::status_name(order.status));// NEW → PARTIALLY_FILLED order.leaves_qty =600; order.filled_qty =400; fsm.process_event(order, OrderEvent::PARTIAL_FILL);printf("部分成交: %s (已成交 %d 股)\n",OrderStateMachine::status_name(order.status), order.filled_qty);// PARTIALLY_FILLED → FILLED order.leaves_qty =0; order.filled_qty =1000; fsm.process_event(order, OrderEvent::FULL_FILL);printf("完全成交: %s\n",OrderStateMachine::status_name(order.status));}

六、AI辅助理解复杂概念的方法

作为本系列的特色,我们来看看如何利用AI工具来加速高频交易的学习。

6.1 AI在HFT学习中的角色

🤖 AI辅助学习矩阵┌─────────────────┬────────────────┬────────────────┐│ 学习阶段 │ 传统方式 │ AI辅助方式 │├─────────────────┼────────────────┼────────────────┤│ 概念理解 │ 读论文/文档 │ 对话式解释 ││ 代码实现 │ 手写/查文档 │ AI生成+优化 ││ 性能分析 │ 手动profiling │ AI辅助诊断 ││ Bug调试 │ GDB逐步调试 │ AI分析+建议 ││ 代码审查 │ 人工Review │ AI预审+人工确认 ││ 知识整理 │ 笔记/脑图 │ AI自动归纳 │└─────────────────┴────────────────┴────────────────┘

6.2 常用AI辅助场景

场景1:理解复杂术语

用户提问:"请用外卖配送的例子解释高频交易中的'滑点(Slippage)'概念"AI回答:滑点就像你点外卖时的配送时间波动:- 你下单时看到预计30分钟送达(期望价格)- 实际可能25分钟到,也可能40分钟到(滑点)- 特别忙的时候(比如秒杀),可能1小时才到(滑点变大)在交易中:- 你下市价单时看到价格是100元(期望价格)- 订单实际成交可能是100.01元(正向滑点,运气好)- 也可能是100.05元(负向滑点,流动性差时)- 大单更容易滑点(就像大份外卖配送更慢)

场景2:代码优化咨询

用户提问:"以下订单簿代码在高频场景下有什么性能问题?如何优化?"[粘贴代码]AI分析:性能瓶颈分析:1. std::map → O(log n) 查找,改用 std::vector 或 flat_map2. 动态内存分配 → 使用内存池预分配3. 锁竞争 → 考虑无锁队列或细粒度锁4. 虚函数开销 → 使用模板或 constexpr优化建议:- 使用内联函数- 避免不必要的边界检查- 考虑 SIMD 批量处理

场景3:概念串联

用户提问:"做市商策略和订单簿有什么关系?"AI回答:做市商(Market Maker)是订单簿的主要参与者:1. 订单簿是做市商的"战场地图" - 观察盘口深度,判断流动性 - 根据价差宽度调整报价2. 做市商的订单特点 - 同时挂买单和卖单(提供流动性) - 主动吃单少,被动挂单多 - 依靠买卖价差获利3. 关键指标 - Spread(价差):做市商的"利润来源" - Fill Rate(成交率):被动单成交的概率 - Queue Position(队列位置):成交优先级4. 风险 - Adverse Selection(逆向选择):知情交易者下单 - Inventory Risk(库存风险):持仓方向错误

6.3 学习提示词模

## 概念理解模板"用[生活场景]类比解释[技术概念],并说明其局限性"## 代码分析模板"分析以下C++代码的性能特点,重点关注:1. 缓存友好性2. 内存分配模式3. 并发安全性4. 可进一步优化的点"## 术语关联模板"[术语A]与[术语B]在[场景]中有何区别和联系?"## 场景应用模板"在[具体场景,如做市/套利/趋势]中,如何选择[技术选型]?"

七、本期小结与下期预告

本期核心知识点

📝 第02期知识要点✅ 订单类型体系 ├── 市价单、限价单、IOC、FOK、冰山单 └── 止损单、追踪止损、挂钩单✅ 市场微观结构 ├── 订单簿数据结构 ├── 撮合规则(价格优先、时间优先) └── 价格发现机制(集合竞价→连续竞价→收盘竞价)✅ 关键时间概念 ├── 延迟:Tick-to-Trade是关键指标 ├── 抖动:p99-p50反映不确定性 └── 时钟同步:TSC/NTP/PTP各有权衡✅ 交易术语表 └── 50+核心术语,覆盖订单、策略、风控、系统✅ C++实现 ├── 订单类型枚举与结构体 └── 订单状态机完整实现✅ AI辅助学习 └── 提示词模板与场景应用

下期预告

第03期预告:《开发环境配置:Linux/C++/CMake/VSCode》

下期我们将完成高频交易开发环境的完整搭建,包括:

Linux系统优化(内核参数、网络配置) C++编译工具链配置(GCC/Clang) CMake现代C++项目结构 VSCode高效开发配置 第一个"Hello HFT"程序

练习题

// 练习1:完善订单状态机// 为OrderStateMachine添加对PENDING状态的事件处理// 处理 EXCHANGE_ACK 事件(PENDING → NEW)// 练习2:设计冰山单处理器// 实现一个IcebergProcessor类// 能够自动将大单拆分成小单分批发送// 练习3:订单簿深度计算// 实现OrderBook::get_imbalance_score()// 返回买卖双方的供需对比

附录:术语速查表(完整版)

往期回顾:

第01期:课程导论与高频交易系统全景图

下期预告:

第03期:开发环境配置:Linux/C++/CMake/VSCode

本文档由AI辅助生成,代码示例经过验证可运行。如有问题,欢迎在评论区讨论。