夜雨聆风

夜雨聆风各位老铁,我问你们个事儿,是不是觉得把某呗、某条的钱一还,APP一卸,这事儿就算是翻篇了?是不是感觉浑身轻松啊,无债一身轻了?

老周我今天必须得给你们泼盆冷水:事呢,还没完。

你们知道吗?我上周接待一个老客户,小两口看中了一套婚房,首付都凑齐了,兴冲冲地去申请房贷。结果呢?银行那边直接给拒了!理由就四个字:“负债过高”。

他俩当时就懵了:“周哥,我们信用卡都还清了,哪来的负债啊?”

我一听,心里咯噔一下,得,八成又是那个老问题。我让他们打份征信看看,好家伙,密密麻麻好几页,上面躺着十几个“已还清”的授信账户。

什么3000块的、5000块的,20000多的等等,是之前用的,钱早就还清了,但“户头”没销!在银行风控系统里一看,好家伙,你有十几个“随时能借钱”的口子,万一哪天你缺钱了全都借出来,你到时候还还得起房贷吗?人家能不提心吊胆吗?

这些个“僵尸账户”,就是你经济身份证上的牛皮癣!

你不主动去刮掉它,它就永远趴在那儿膈应你。平时不显山不露水的,一到你办大事儿——买房、买车、甚至有些严苛的单位入职背调,它就跳出来给你使绊子。

那咋整?别慌,老周教你一招“照妖镜”,把这些“妖魔鬼怪”先照出来。

别再傻乎乎地去银行打个什么几十页的详版征信! 看得你自己头晕眼花不说,还浪费纸。

听我的,打开你手机里四大行(工农中建)随便哪个行的APP,在搜索栏里搜“信用报告”或者“征信查询”这几个字。

申请一份简版的个人信用报告就行,一般几个小时或者隔天就能出结果,还是免费的!

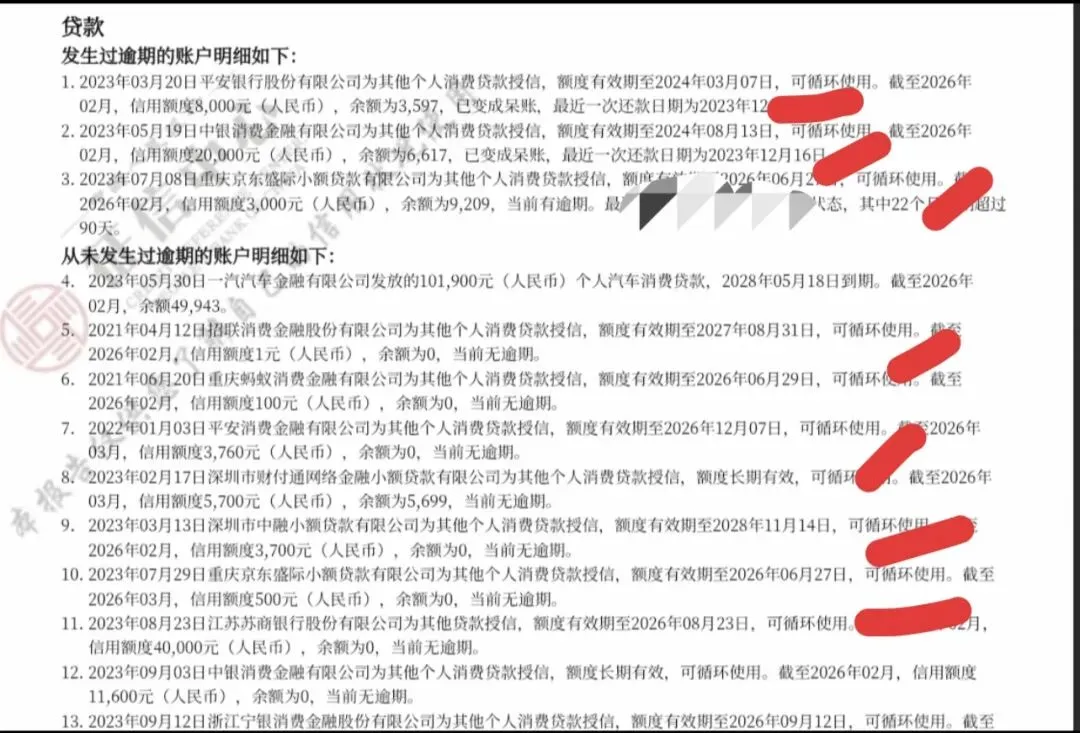

这份简版征信啊,已足够让你看清楚上面到底挂着多少“已结清但未销户”的授信协议了。那一条条的,清清楚楚的写着余额是“0”,但状态就是“正常”。

找到这些“僵尸”了怎么办?别怕麻烦!

我给你们总结个笨办法,但也是最管用的办法,就三步:

第一步:精准定位。 看清楚是哪个平台的,记下来。

第二步:找到组织。 别在APP里跟机器人客服废话,直接网上搜他们的官方客服电话,不要害怕,打过去!

第三步:态度明确。 接通人工后,甭管客服小妹声音多甜,也甭管她怎么挽留你、送你优惠券,你就一句话,语气坚定但保持礼貌:“您好,请帮我正式注销我在贵公司的授信额度,并上报征信中心更新状态。”

有些平台确实麻烦,非得让你重新下载APP,登录进去自己操作注销。

那就下载呗,注销完了再删!就当你最后的告别仪式了。咱为了以后办大事儿的时候不添堵,现在花这点时间,还是很值的!

老周我在这行这么多年,见过太多因为这种小细节栽跟头的人了。你说他们缺那点资质吗?不缺。缺那点首付吗?也不缺。就是缺了这点“金融常识”和“不怕麻烦”的劲儿。

我的态度很明确:对自己“经济身份证”不上心的人,迟早要被生活上上课。 这话可能不好听,但是掏心窝子的大实话。你自己的事儿,你自己都不上心,还能指望谁呢?对吧!

注销完之后,这事儿呢还没彻底完。征信系统的更新没那么快,一般需要15个工作日左右。

耐心点,一个月后,你再按原来的老方法再查一次简版征信,核对一下,确保那些账户后面明确标注了“已注销”或“已关闭”。这时候,你才能把心放肚子里。

打理征信这事儿,就跟咱们平时收拾屋子一样。你不能光把垃圾扔了就算完,还得把那些没用的旧家具、旧电器(闲置授信账户)该扔的扔,该收的收,屋子才真正清爽。

征信干净了,你的财路才通畅。

行了,今天的老周大实话就说到这儿。这事儿我掰开揉碎了讲的,就是希望你们别在这上面吃亏。

觉得老周说的在理儿,不妨点个赞,让更多朋友看到,少走点弯路。

还有,你在注销账户时遇到过哪些奇葩事?或者你对征信还有啥不明白的?尽管留言,老周有空就帮你瞅瞅,一起唠唠!别忘了,支持老周一下,点个赞再走呗!

-ENG-

【温馨声明】本期内容仅为老周个人工作经验和生活观察分享,旨在科普个人征信账户管理的基础常识,不构成任何金融业务办理的引导或建议。个人信用状况请以中国人民银行征信中心官方出具的记录为准。请大家理性看待个人资产负债,量力而行,切勿过度借贷。