夜雨聆风

夜雨聆风

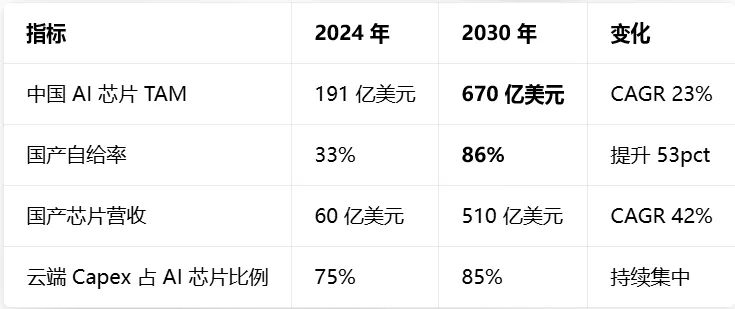

2026年4月26日,摩根士丹利发布82页深度报告《中国AI加速器 —— 谁将脱颖而出?》,首次系统覆盖寒武纪、天数智芯、沐曦股份三家国产 AI 芯片龙头,给出明确评级与目标价,并画出未来四年中国AI算力国产化的终极路线图:2030年国内AI芯片自给率86%,TAM达670亿美元。

这不是简单的 “看多国产替代”,而是全球 AI 算力格局的历史性转向—中国AI芯片已从 “能用” 走向 “好用”,从政策驱动转向经济性驱动,从单点芯片比拼升级为系统级决战。

本文基于这份顶级投行报告,深度拆解行业拐点、核心逻辑、三强格局与未来赢家密码。

行业拐点已至:推理为王,经济性取代参数成为胜负手

大摩报告最核心的判断:中国 AI 算力市场,正在完成三大不可逆的结构性切换。

1. 需求端:推理算力上位,成为绝对主力

AI产业从 “训练竞赛” 转向 “商用落地”,推理需求爆发式增长:

推理算力需求是训练的4.5 倍,占整体算力需求超 70%

国内主流大模型(DeepSeek、豆包、GLM)月度Token处理量突破2000万亿,持续高速增长

英伟达RTX 5090在中国现货价格暴涨、GPU租赁价格上行,印证推理需求极度旺盛

2. 供给端:国产替代从 “被动补缺” 到 “主动优选”

两大刚性力量推动国产化不可逆:

出口管制常态化:英伟达H200、GB300等高端芯片无法进入中国,中端芯片供给持续紧张

成本优势击穿临界点:国产AI芯片TCO比英伟达低 30%-60%,主流产品实现单 Token 成本平价甚至反超

3. 竞争逻辑:从 “算力参数” 转向 “经济性 × 执行力”

大摩建立全新双维评估框架,彻底重构估值体系:

经济性:TCO、单 Token 成本、TPS(每秒Token处理量)、能效比

执行力:晶圆厂产能可得性、软件生态成熟度、CSP客户绑定深度、产品路线图可信度

结论很残酷:只堆算力不赚钱的芯片会被淘汰,能降本、能落地、能稳定供货的选手才能赢。

市场终极预测:2030年自给率86%,670亿美元蛋糕重新分配

大摩用严谨模型给出未来四年的终局判断:

关键结论:

1. 华为仍将占据国产芯片50%以上份额,是绝对龙头

2. 寒武纪、天数智芯、沐曦构成第二梯队,分享最大增量红利

3. 2027年国产芯片产值超越进口芯片,彻底主导国内市场

三强争霸:大摩首予评级,谁是最优解?

大摩首次覆盖即给出明确立场:寒武纪、天数智芯超配(Overweight),沐曦标配(Equal-weight),三家代表三条完全不同的技术与商业路线。

1. 寒武纪(688256):推理王者,云端落地第一股

评级:超配|目标价:1588 元|核心逻辑:推理最优解 + 深度绑定 CSP

产品定位:ASIC/DSA路线,云端推理绝对龙头,仅次于华为昇腾

核心优势:

MLU590/690在DeepSeek R1推理场景TPS超越英伟达H20约50%

与字节跳动多年深度协同,软硬件联合优化,大规模部署验证

国内唯一规模化盈利的AI芯片公司,2025年净利润转正

风险:客户集中度高、中芯国际 N+2 良率与产能限制

大摩判断:短期最确定的云端推理标的,受益于CSP大规模inference部署。

2. 天数智芯(9903.HK):供应链王者,合规产能护城河

评级:超配|目标价:600港元|核心逻辑:供应链韧性+CUDA高兼容

产品定位:GPGPU 路线,训练 + 推理全覆盖,差异化供给能力

核心优势:

唯一可在台积电合规量产7nm的国产GPU厂商,产能无虞

天垓150获头部CSP大额预订单,2H26批量出货,2026-27贡献超40亿收入

CUDA兼容性行业领先,客户迁移成本极低

风险:盈利拐点依赖放量、TSMC仍受出口政策约束

大摩判断:供给最稳、订单最确定,弹性最大的成长标的。

3. 沐曦集成(MetaX,688802):GPGPU实用派,软件兼容见长

评级:标配|目标价:758元|核心逻辑:CUDA兼容+成熟制程量产

产品定位:GPGPU路线,训练芯片差异化选手

核心优势:

MXMACA软件栈兼容6000+CUDA API,迁移成本低

中芯国际 N+1(12nm)量产,良率稳定、产能充足

政务/ 国资订单稳定,毛利率更高

风险:CSP渗透慢、制程落后导致性能受限、估值偏高

大摩判断:稳健型选手,但成长性与估值性价比弱于前两家。

深层真相:中国AI芯片不靠制程,靠系统级创新逆袭

很多人质疑:国产芯片制程落后英伟达2代,凭什么竞争?

大摩报告给出颠覆性答案:AI 算力竞争,早已不是单芯片制程竞赛,而是系统级决战。

中国厂商用三大创新弥补工艺差距:

多芯粒+先进封装:用2.5D/3D封装提升集群算力,抵消单芯性能差距

机架级系统优化:光互联、集群调度、算网平衡,实际部署效率逼近英伟达

软硬件深度协同:针对国产大模型定制优化,推理场景实际性价比反超

数据印证:华为昇腾、寒武纪MLU系列在推理能效比、单Token 成本上,已全面对标甚至超越英伟达H20/A100。

风险与挑战:价格战提前打响,行业加速出清

报告也警示了明确风险,这也是当前板块最大变数:

价格战早于预期:部分厂商降价抢份额,毛利率承压

产能瓶颈仍在:中芯国际 N+2 产能有限,头部厂商优先分配

出口管制加码:美系EDA/设备、HBM 仍有断供风险

竞争白热化:国内 “十大龙” 混战,二线厂商快速出清

大摩结论:未来2年是份额决战期,只有具备规模化出货、生态壁垒、客户锁定的头部三强,能穿越周期。

终局展望:2030年,中国定义全球AI算力新格局

回到报告开篇的终极判断:

中国正通过芯片、系统、供应链、成本四重创新,缩小与美国AI算力差距;2030 年自给率 86%,重塑全球 AI 半导体格局。

投资主线极度清晰:

推理赛道龙头:寒武纪(最确定落地)

供应链壁垒龙头:天数智芯(最确定产能)

GPGPU 生态龙头:沐曦(稳健标配)

上游产能核心:中芯国际(国产 AI 芯片 “命门”)

这不是题材炒作,是万亿级算力基础设施国产化的历史进程。当推理成为 AI 的核心变现环节,当国产芯片实现 “好用又便宜”,中国AI算力的黄金时代,才刚刚开始。

【更多资料信息在知识星球】

知识星球覆盖最新个股/行业的机构动态点评、最新市场信息、小作文、机构调研纪要、路演电话会议纪要、深度研报、外资投行研报。无需耗费大量的时间就可以获取最有效、最及时的投研信息。

点“投研纪要精选”知识星球能为你提供哪些价值?为什么要加入星球?了解

微信【投研信息分享群】,点微信投研信息分享群,扫码进扫码进,

扫不进+v【wph120813】

免责声明:本文材料整理于公司公告、新闻、机构公开研报及社交媒体网络等,对文中所涉行业及个股均不构成投资建议。市场有风险,投资需谨慎。图文如有侵权或违反信披规则请后台留言联系删除。