夜雨聆风

夜雨聆风在上一篇《励讯集团:AI恐慌下的信息分析帝国RELX值得入手吗?》中,提到RELX旗下LexisNexis在美国法律研究市场位居第二,"与Thomson Reuters旗下Westlaw构成美国法律研究市场的'双寡头'格局"。这句话里那个排名第一的Westlaw,就是汤森路透(NASDAQ: TRI)的旗舰产品。

与RELX相比,TRI在体量和质量上略逊一筹:

当前市值:TRI约为404亿美元;RELX约为552亿欧元(约合610亿美元)。

2025年营收:TRI为74.76亿美元;RELX为96亿英镑(约合123亿美元)。

2025年调整后运营利润率:TRI为28.5%;RELX为34.8%。

由于法律科技是本次AI冲击浪潮的震中,因此法律板块营收占比36%(而RELX占比为19.6%)的TRI跌幅远超RELX,从2025年初的高点218美元近大幅回调到最低的82美元,下跌超62%,仅次于下跌2/3的同行WKL。

1. 汤森路透是谁?

汤森路透是全球最重要的专业信息与分析服务提供商之一,旗下核心品牌Westlaw是全球法律从业者最仰赖的研究工具,Checkpoint则是税务专业人士的核心工作平台。

估计很多人听说过“路透社”(戏称“路边社”),但是没有听说过“汤森路透”。实际上汤森路透(Thomson Reuters)就是由汤森(Thomson)和路透社(Reuters)两家公司于2028年合并而成的。

路透社(Reuters)创立于1851年,由英国人保罗·路透用鸽子传递价格信息起家,后逐步演变为全球顶级新闻通讯社。

汤姆森集团(Thomson Corporation)创立于1894年,由加拿大人罗伊·汤姆森创立,以报纸出版起家,后来扩张至教育、医疗、法律、金融等专业信息领域,逐步完成数字化转型。

2008年,汤姆森集团以约176亿美元完成对路透社的收购,组建现在的Thomson Reuters。合并后的集团横跨法律、税务、财经数据、新闻等多个领域,成为全球规模最大的专业信息帝国之一。

2018年,公司做出了其历史上最具决断性的资本配置决策:将财经数据与终端业务(即后来大名鼎鼎的Refinitiv)以约175亿美元出售给以黑石集团为首的财团(该业务后于2021年被伦敦证券交易所集团LSEG收购)。这笔交易让公司彻底告别"大而全"的战略路径,聚焦于法律、税务/会计、新闻三大核心市场。

总体上,公司经历了三个清晰可辨的战略阶段:

第一阶段(2008-2017):整合扩张期。 汤路合并后,公司通过大量并购扩张业务边界,覆盖法律、税务、医疗、金融数据等多个垂直领域,但盈利能力相对平庸,战略方向较为分散。

第二阶段(2018-2022):战略聚焦期。 出售Refinitiv后,公司将资源集中于"Big 3"--法律专业人士(Legal Professionals)、企业客户(Corporates)、税务与会计专业人士(Tax, Audit & Accounting Professionals)。剥离非核心资产,强化核心平台的订阅化和数字化转型。

第三阶段(2023年至今):AI原生转型期。 2023年以6.5亿美元收购法律AI公司Casetext,推出CoCounsel AI法律助手,将生成式AI深度嵌入Westlaw、Checkpoint等核心产品,全面向"AI驱动的专业知识平台"转型。这一阶段是公司发展的"里程碑时刻"。

在2025年报中,TRI披露了其在核心市场的竞争地位:

法律专业人士(Legal Professionals):Westlaw在美国法律研究市场排名全球第一,是行业标准。

企业客户(Corporates):ONESOURCE企业税务/贸易合规平台,在跨国企业税务管理领域地位领先。

税务与会计专业人士(Tax, Audit & Accounting Professionals):Checkpoint是北美税务研究领域的核心工具,与UltraTax、SafeSend共同构成完整的税务工作流闭环。

路透新闻(Reuters News):全球最重要的新闻通讯社之一,每日向全球主流媒体、金融机构、科技平台供应内容。

2. 汤森路透商业模式

TRI在年报中以三段核心语言描述其商业逻辑:

We are a leading provider of information-based analytics and decision tools for professional and business customers.(我们是面向专业人士和企业客户的领先信息分析与决策工具提供商。)

81% of our revenues are recurring, through subscriptions and multi-year contracts, with a 92% customer retention rate.(我们81%的收入来自订阅和多年期合同,客户留存率高达92%。)

Our products often account for a small portion of our customer‘s total cost base but can have a significant and positive impact on their outcomes.(我们的产品在客户总成本中占比甚小,但对其业务成果产生显著的正向影响。)

TRI 2025年报

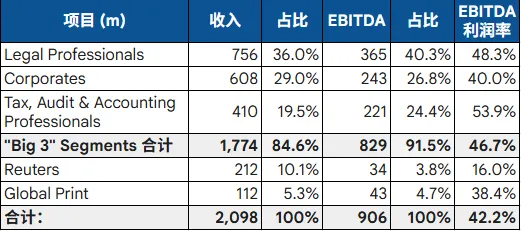

收入结构分析:

以2026年Q1财报数据为例:

从收入格式看,电子化及数字订阅收入占绝大多数,印刷收入(Global Print)仍存在但持续萎缩。

从客户类型看,法律、企业、税务三大专业客户群体构成核心,路透新闻为补充。

从收入性质看,81%为经常性收入(订阅为主),具有极高的粘性和可预测性。

2026年Q1财表数据:

几个值得关注的数字:

法律专业人士板块约达48.3%,是TRI最核心的"利润奶牛",无论营收还是EBITDA均为第一大业务,EBITDA占比高达40%。

税务板块的EBITDA利润率最高(53.9%),体现了TRI在该业务领域的竞争优势和定价能力。

Big 3板块的合并EBITDA利润率高达46.7%。

大名鼎鼎的路透新闻板块利润率最低(16%),但其战略价值超越财务价值--这是一张全球影响力的名片,也是AI时代内容授权的重要来源。

TRI将其"Big 3"的可寻址市场(TAM)估计为约310亿美元,未来五年预计以8%-11%的年复合增长率扩张,这为公司长期有机增长奠定了强劲的市场基础。

3. 最近五年业绩回顾

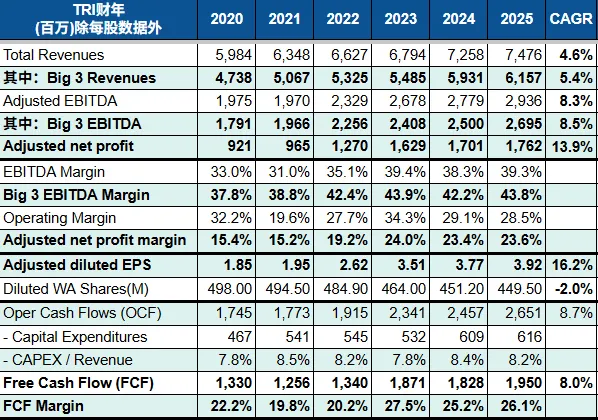

由于TRI最近几年一直在通过并购和出售调整产品组合,尤其是2018年出售Refinitiv这一大手笔,因此比较最近十年的数据意义不大,我们聚集于产品组合稳定后的最近几年业绩,对TRI未来的业务发展预判更有指导意义。

1)整体营收增速

TRI的历史营收增速经历了明显的阶段性演变。出售Refinitiv之前,公司整体营收增速仅维持在2%-4%(含金融数据业务),不仅增速低,且盈利质量参差不齐。

Refinitiv剥离后,公司聚焦于高价值的"Big 3"核心市场。2021-2022年为过渡整合期,报告口径增速因剥离影响失真。2023年起,有机增长进入提速轨道:

2023年:有机增长6%

2024年:有机增长7%

2025年:有机增长7%(Big 3板块有机增长9%)

2026年指引:有机增长7.5-8.0%(Big 3各板块指引:法律9-11%,企业9-11%,税务/会计11-13%)

表中最近5年的营收CAGR为4.6%,其中包含了公司主动剥离非核心业务、优化产品组合的因素。比如,2025年报告口径总营收增速(3%)与有机增长(7%)之间的差值,主要来自公司主动剥离FindLaw等非核心业务,以及汇率负面影响。

2)运营利润率

调整后EBITDA利润率是观察TRI盈利质量的核心指标,其扩张趋势令人印象深刻:从2020年的33%稳步提升到2025年的39.3%。而“Big 3”则从37.8%进一步扩张到43.8%。体现了强劲的运营杠杆效应。

表中的Operating margin波动比较大,且从从2020年的32.2%下降到2025年的28.5%,与EBITDA利润率持续扩张形成明显背离。原因是Casetext等收购带来的无形资产摊销(D&A)大幅增加,"吃掉"了EBITDA层面的利润率改善。

3)现金生成能力

TRI的固定成本模型赋予了极强的经营杠杆,现金转化能力近年来持续走强,CAGR为8%,超过营收增速的4.6%。FCF利润率从2020年的22.2%提升到2025年的26.1%。

资本支出基本保持在营收的7.8-8.4%之间,5年平均为8.2%。最近两年资本支出较高,主要是公司加大了AI方面的投入。

客户留存率92%、81%经常性收入、多年期合同结构,共同构成TRI"高能见度现金流"的三重保障。这与RELX约97-99%的现金转化率异曲同工,都是"轻资产"专业信息模式的典型特征。

4. 卓越资本配置

TRI的资本配置优先级排序清晰,与RELX的框架高度相似:

有机增长投入(约8%营收) → 战略并购(规模较小,高度选择性) → 股息分配 → 维持投资级信用评级 → 股票回购(剩余现金流)

1)资产负债表

TRI的资产负债表极为健康,是其区别于许多竞争对手的重要优势。截至2025年底,公司净债务估计仅约17.62亿美元,净债务/调整后EBITDA杠杆率约为0.6倍,不仅低于同行RELX和WKL的2倍杠杆,更远低于自设的2.5倍上限目标,意味着在当前利率环境下享有显著的财务灵活性。。

信用评级方面,TRI维持投资级评级,其中惠誉给予A-评级;标普全球也给予预期A-评级,与两大同行RELX和WLK相同。

2)投资资本回报率(ROIC)

根据Alphaspread测算,TRI的加权平均资本成本(WACC)为7.7%。

根据2020-2025年报,TRI最近六年的ROIC分别为:10.6%,9.9%,13.3%,15.8%,14.9%,14.5%,均高于公司的WACC。

2021年较2020年下降,主要原因是:

ROIC decreased to 9.9% in 2021 from 10.6% in 2020 primarily due to higher tax payments. (2021 年 ROIC 从 2020 年的 10.6% 下降到 9.9%,主要原因是税收支出增加。)

TRI 2021年报

2025年较2024年下降,主要原因是:

ROIC decreased to 14.5% in 2025 from 14.9% in 2024 primarily due to the impact from acquisitions. (2025年投资回报率(ROIC)从2024年的14.9%下降至14.5%,主要原因是收购的影响。)

TRI 2025年报

3)股东回报

股息:

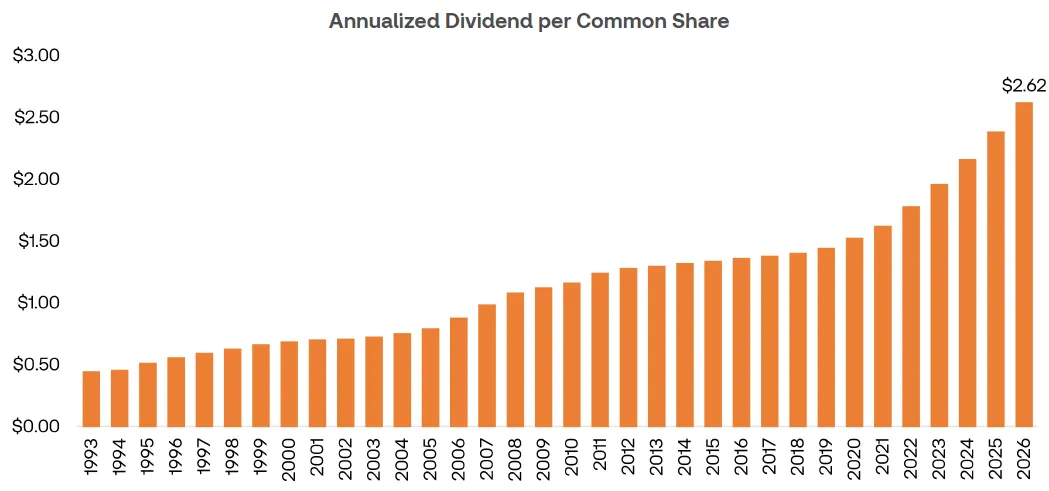

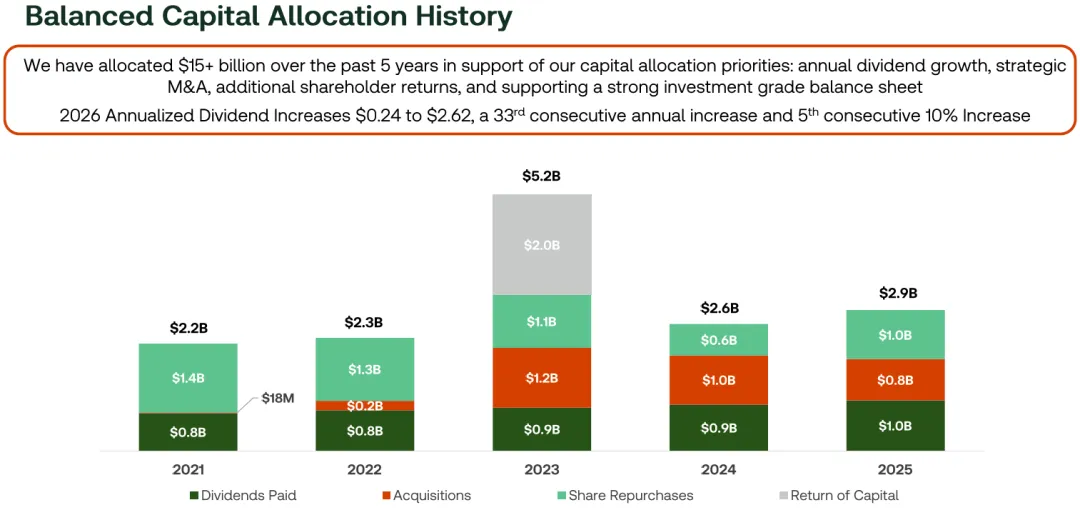

TRI已连续33年提升股息,2025年宣布第33次增派,年化股息提高至每股2.62美元(同比增长10%),且这是连续第五年实现10%的股息增长。以当前91美元股价计,股息收益率约2.9%。

值得关注的是,TRI的股息增速(~10%)直接对应其EPS和FCF的增速,既无透支也无压力,属于良性的分红成长循环。

回购:

TRI同样将剩余资本大量用于股票回购。2020-2025年加权平均股份数量由4.98亿股减少到2025年底的4.495亿股,平均每年缩减2%股份。

2024和2025年,公司分别完成了6.39亿和10亿美元的回购计划,分别回购410万股600万股普通股。2026年2月,公司宣布新的6亿美元回购计划,并同步推出约6.05亿美元的特别现金分配。

同RELX和WKL一样,晨星也对TRI的资本配置给予高度评价,授予“卓越资本配置评级”。

5. AI颠覆或侵蚀风险分析

TRI的核心业务与AI的关系,同RELX和WKL一样,也需要逐板块拆解。

1)法律专业人士(Legal Professionals)--AI震中,也是AI赢家

Westlaw:是全球最重要的法律研究数据库,拥有:

超过200亿份法律文件,每日更新

KeyCite:核心法律效力核验工具(类比RELX的Shepard's Citations),创立逾百年,是法律研究中不可替代的核验基础设施

Practical Law:实用法律指引平台,面向各类法律从业者提供可操作的法律参考模板

CoCounsel:2024年正式推出的生成式AI法律助手,核心能力来自2023年收购的Casetext

AI威胁程度:中--高

法律板块是本轮AI冲击的"震中",也是TRI主动出击最积极的领域。Anthropic法律插件等通用AI工具确实对标准化合同审查等场景构成竞争,但对于核心诉讼研究、判例效力核验、合规文件生成等复杂场景,通用LLM几乎无法提供可信赖的答案--错误引用判例的代价是律师职业生涯的终结。

TRI的应对:AI攻守兼备

TRI的法律AI战略可概括为“用AI武装Westlaw,把Westlaw变成AI的必要组件”:

CoCounsel是TRI最重要的AI产品。与竞争对手将内容“卖给”AI平台的策略不同,TRI将CoCounsel直接集成进Westlaw订阅,作为Westlaw的AI原生界面。使用CoCounsel的法律从业者,其所有AI输出均以Westlaw独有的法律数据库为基础,结果具备引文溯源、法律效力核验等传统AI工具无法提供的可靠性。

KeyCite作为独有的案例效力核验体系,是AI无法绕开的专有资产--任何AI生成的法律研究结果,都需要KeyCite来验证其引用的判例是否仍然有效。这使TRI处于法律AI基础设施不可替代的位置,而非被AI替代的弱势一方。

2025年,Westlaw与主流法律AI公司建立了多项内容授权和平台合作协议,进一步将法律内容的权威性与AI工具的效率性绑定在一起--这与RELX旗下LexisNexis和Harvey结盟的战略逻辑如出一辙,只是TRI选择的路径是将CoCounsel直接做成自己的原生AI能力,而非主要依赖外部合作。

2025年,Legal板块底层有机营收增速高达9%,利润率持续改善,说明AI工具附加值已开始以定价能力的形式清晰体现在财务数据上。

2)企业客户(Corporates)--合规驱动,AI威胁有限

ONESOURCE是TRI面向跨国企业提供的税务与贸易合规平台,核心产品涵盖企业所得税申报、增值税/间接税管理、海关与贸易合规、转让定价分析等。这些场景的共同特征是:强合规要求、高数据敏感性、错误成本极高。

AI威胁程度:低--中

企业税务和贸易合规是监管驱动型市场,客户绝不会轻易采用未经验证的AI工具替代合规认证系统。同时,ONESOURCE深度嵌入企业ERP系统,替换成本极高。

TRI的企业AI布局以“在现有工作流中嵌入AI自动化”为核心路径,重点降低企业税务、贸易合规的人工处理负担--这是用AI增强而非替代现有产品的典型策略。2025年企业板块有机增长9%,体现了客户对平台粘性持续提升的认可。

3)税务与会计专业人士(Tax, Audit & Accounting)--AI加速器

Checkpoint是北美税务专业人士的核心研究平台,深度覆盖联邦税、州税、国际税、审计等领域;UltraTax CS是事务所常用的税务申报软件;SafeSend(2024年收购)专注税务文件传递自动化,是税务工作流数字化的重要一环。

AI威胁程度:低

税务研究和申报高度依赖当期最新的税法、法规更新和监管指引,而这些内容的权威版本来源于Checkpoint的实时更新数据库,通用AI工具无法实时获取这些内容。更重要的是,税务错误的法律后果由专业人士承担,使其对数据来源的可靠性要求极为严苛。

TRI在这一板块的AI策略是将生成式AI整合进Checkpoint的搜索和问答体验,使税务研究的效率大幅提升--这是典型的AI赋能而非AI颠覆。2025年税务与会计板块有机增长11%,是Big 3中增速最高的板块,也是2026年指引(11%-13%)中增速预期最高的板块。SafeSend的整合有望进一步加速这一趋势。

4)路透新闻(Reuters News)--AI时代最受追捧的资产

路透社是全球流量和可信度最高的新闻通讯社之一。在AI时代,这一资产的价值反而在上升:大型语言模型训练需要高质量、可溯源的内容,而路透社的新闻档案正是最优质的训练数据来源之一。

2025年,路透新闻收入增长,部分驱动因素来自生成式AI相关的数据内容授权收入,以及与LSEG(伦敦证券交易所)续签的新闻供应合同价格提升。这清晰地说明,在新闻内容领域,TRI是AI浪潮的受益者而非受害者。

AI威胁程度:极低(净受益方)

综合评估:

TRI的AI战略有两个核心逻辑支柱:

第一,将AI直接嵌入核心平台(Westlaw、Checkpoint),而非等待外部AI工具渗透;

第二,凭借独有数据资产(KeyCite、Checkpoint法规库、路透新闻档案)成为AI时代不可替代的内容基础设施。TRI的法律AI路径比RELX更激进--它选择了自己做原生AI助手(CoCounsel),而非主要依靠与第三方AI公司结盟。这一选择短期成本更高,长期护城河也更深。

6. 投资价值分析

1)2026年业绩预测

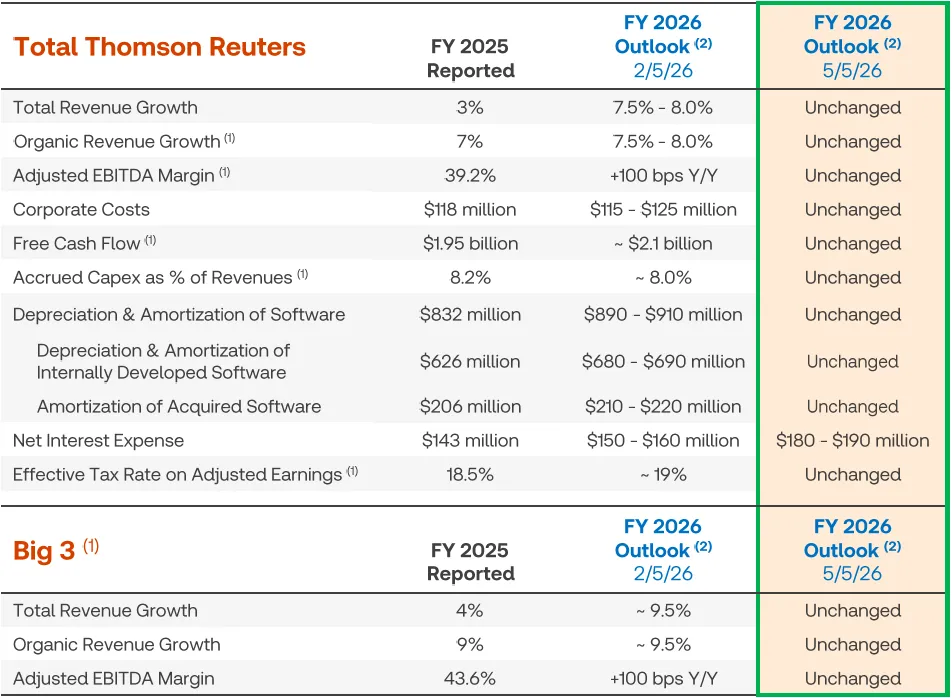

TRI在2025年报中给出了明确的2026年指引,并在2026年Q1进行了修订,最新指引如下:

几个关键指引:

全公司有机收入增长:7.5%-8.0%,Big 3有机增长9.5%左右。 调整后EBITDA利润率:较2025年扩张约100个基点,即~40.2% 自由现金流:约21亿美元(同比增长约8%) 利息支出:1.8亿-1.9亿,中值为1.85亿 有效税率:约19%,现金税率约低于账面税率5个百分点

根据公司指引及近年增速趋势,我们可以得出2026年主要业绩指标:

FCF = 21亿美元(公司指引)

调整后EPS = 4.30美元(约10%增长)

2026年回购规模6亿美元,预计可以回购5-6百万股

2026年底加权平均股份数量=4.44亿股(2025年底为4.495亿股)

常规股息支出 = 11.54亿美元(4.44亿股 × 2.62/股),特别股息支出=6.05亿,股息支出合计17.6亿美元

新增净债务 = 21 (FCF) - 17.6 (派息) - 6 (回购) = 2.6亿美元

年底预估净债务 = 17.62 + 2.6 = 20.22亿美元(预计杠杆率约0.63X)

由此可以计算出企业自由现金流:

FCFF = FCF + 净利息支出 × (1-19%) = 21 + 1.85 × 0.81 = 22.5亿

以当前91美元股价计算,前瞻估值如下:

P/E = 91 / 4.30 = 21.2倍

P/FCF = 91 / (21 / 4.44) = $91 / $4.72 = 19.2倍

EV/FCFF = (91 X 4.44+ 20.22) / 22.5 = 18.9倍

2)DCF估值

以2026年为Year 0(FCFF = 22.5亿美元),并假设:

2027-2031五年:FCFF年化增长8%(低于Big 3有机增速) 2032-2036五年:FCFF年化增长5%(同RELX) 2037年及以后:长期增长率分别使用3%(基准)和3.5%(乐观) 贴现率分别使用公司WACC(8.2%,调整为与RELX相同)以及10%期望收益率

计算得出的每股内含价值为:

当前91美元的股价,低于全部四种情景下的内在价值估算,接近采用10%期望收益率+3%永续增长率的保守估值93.5美元。这意味着,对于要求10%年化回报的投资者而言,当前价格提供了合理估值的买入机会。(对比RELX在27英镑的当前价格下仍无法满足10%的回报要求)

各大行分析师给出的TRI目标价均值在125美元左右,与8.2%贴现率+3%永续增长率的DCF估值相近。当前91美元的股价对应37%的潜在上行空间。

值得关注的是,TRI目前的杠杆率仅约0.6倍,远低于RELX和WKL的2.0倍。如管理层决定适度增加举债,将更多资本回购,叠加Big 3市场9%以上的有机增速,收益率还有进一步提升空间。

7. 总结

汤森路透是一家令人尊重的"好公司":

在护城河方面:Westlaw的KeyCite法律效力核验体系、Checkpoint的税务法规数据库、以及92%的客户留存率,共同构筑了极高的转换成本壁垒。这些资产经过数十年积累,在AI时代不仅没有被侵蚀,反而因成为AI应用的必要数据基础而更具价值。

在盈利质量方面:39.2%的调整后EBITDA利润率仍在扩张,81%的经常性收入结构、超过20亿美元的年度FCF生成能力,体现了高度稳定的"印钞机式"商业模式。

在资本配置方面:净杠杆率仅0.6倍,ROIC远高于WACC,连续33年股息增长,持续推进股票回购,管理层在资本纪律和股东回报方面均保持了高水准的执行力。

在AI战略方面:TRI选择了比多数竞争对手更激进的路径,不仅做内容数据的护城河,更通过CoCounsel将自身打造成法律AI原生平台,以"AI就是Westlaw的新界面"的逻辑,将潜在的AI竞争压力转化为提升用户粘性和定价能力的动力。这一战略的成效已初步体现在Big 3板块持续9%以上的有机增速之中。

结论:

与RELX的"好生意、好管理,但非好价格"不同,TRI目前同时满足"好生意、好管理、好价格"三个条件。对于追求10%年化回报的买方投资者,在AI相关的情绪性抛售未能动摇基本面的背景下,91美元左右的价格提供了合理估值的买入窗口(相对而言,RELX偏贵,而WKL则严重低估)。

真正的风险在于:

若AI工具对法律行业的渗透速度超出预期、重塑了律所的用人结构(律师数量实质性减少),CoCounsel的收入增量能否完全弥补授权座位数的流失(或者采用流量计价方式),这是一个需要持续观察的核心问题。

利益披露:以上内容仅为个人研究和学习记录,不构成任何投资建议。投资有风险,决策需谨慎。