夜雨聆风

夜雨聆风

每个人都说电力对 AI 很重要。

他们说得对。

全球数据中心的电力需求预计将从2023年的约59GW 增长一倍以上,到2030年超过122GW。

但知道这一点和知道在哪里投资是完全不同的两个问题。

卖方研究报告将伊顿(Eaton)、施耐德(Schneider)、维谛(Vertiv)和 MPS 归为“电力基础设施概念股”。这就像把英伟达和应用材料归为“半导体股票”一样笼统。

伊顿制造的765kV 变电站变压器和 MPS 设计的亚1V GPU 电压调节器恰好都包含“电力”这个词。但揭开表面,技术、竞争动态、利润结构和投资逻辑是完全不同的业务。

电力不是单一主题。

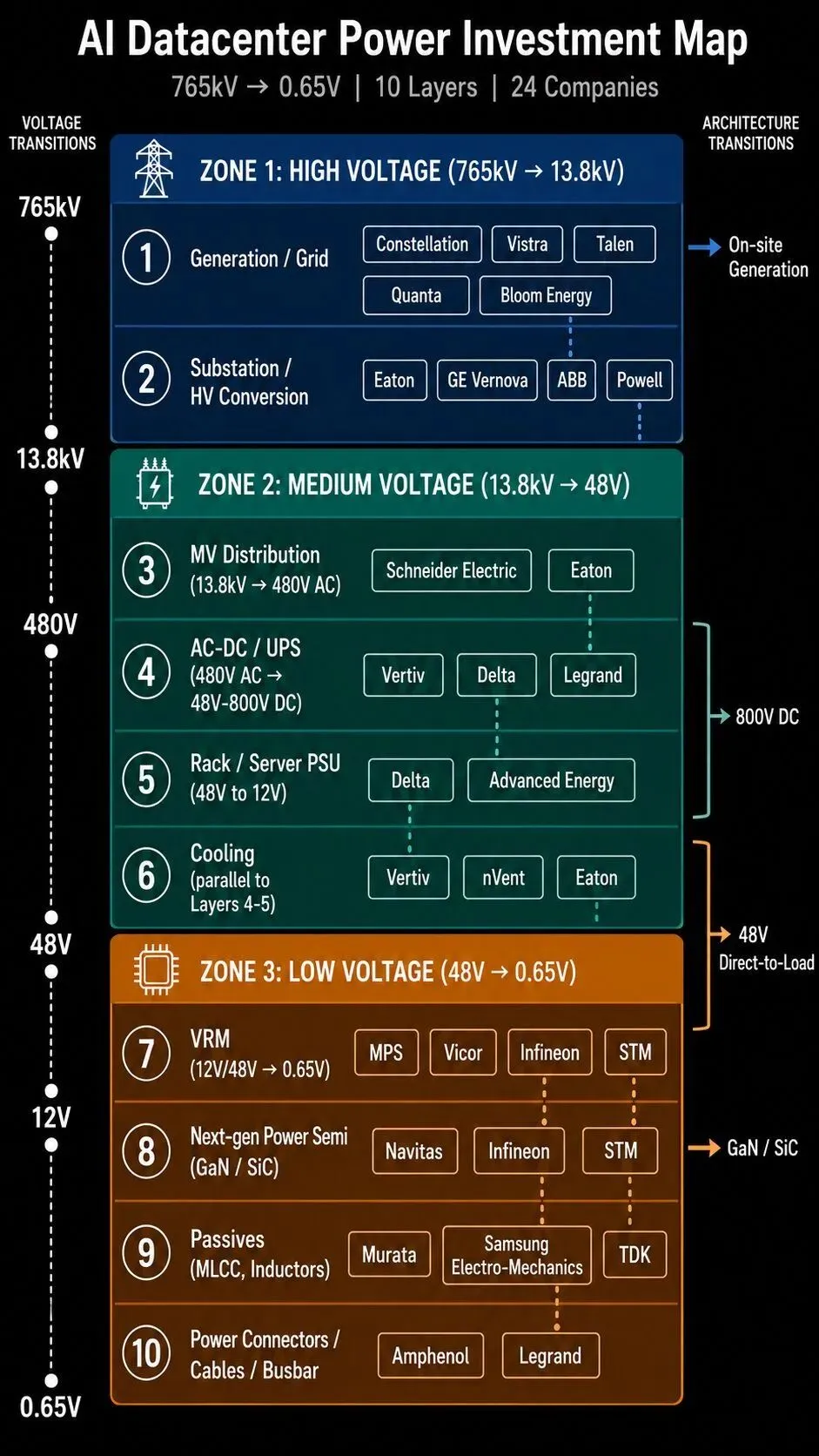

它是一条从发电厂到 GPU 芯片至少包含十个转换阶段的链条,每个阶段都有自己的护城河特征、竞争强度和增长曲线。

本文分解整条链条,将24家上市公司映射到各个环节,并从投资者角度追踪最大的价值转移发生在哪里。

免责声明

本文不构成买入或卖出任何特定证券的建议。所有内容基于公开信息,仅旨在帮助读者更好地理解 AI 数据中心电力链。投资决策应基于您自己的研究、风险承受能力和投资期限独立做出。本文旨在帮助您建立自己的投资原则和策略。

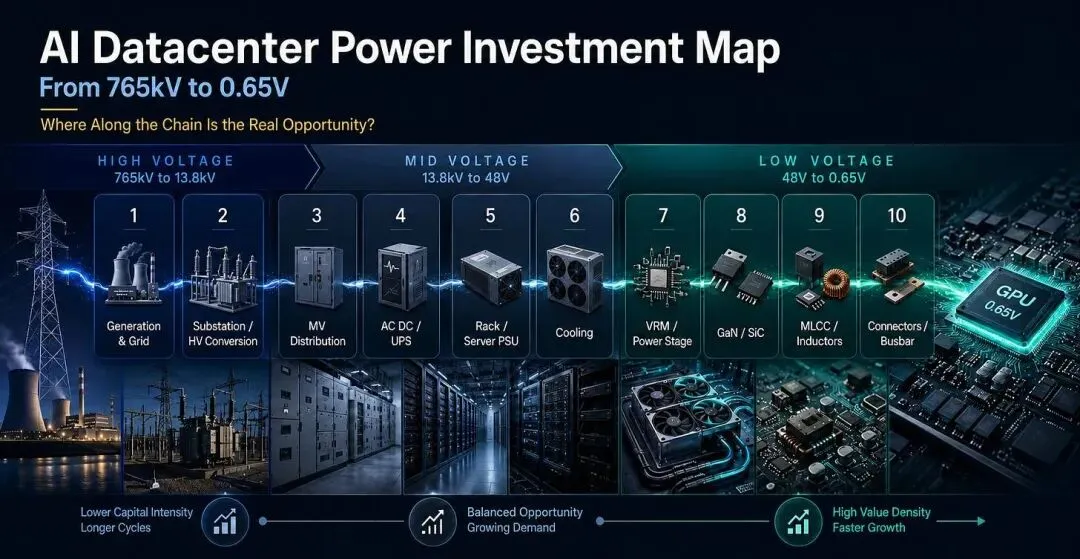

电力链的结构:三个电压层级,十个环节

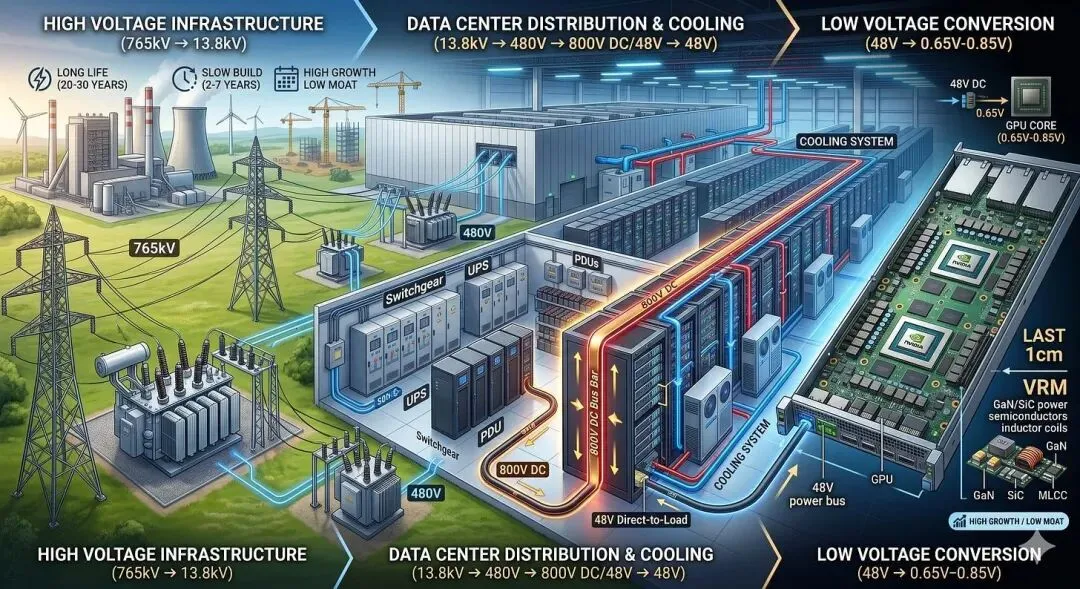

从投资角度划分这条链条最直观的方式是按电压。电力离开发电厂后,在到达 GPU 之前会经过三个主要电压层级。

高压层级(765kV → 13.8kV)

这是电力来源和输送到数据中心的地方。发电厂、输电线路和变电站都在这里。一旦安装,这些物理基础设施运行20到30年,2到7年的交付周期使其成为整条链中最慢的瓶颈。

中压层级(13.8kV → 48V)

这是将采购的电力在数据中心建筑内分配到服务器的地方,同时散热。开关设备、UPS(不间断电源)、PDU(配电单元)、服务器 PSU(电源单元)和冷却系统都属于这里。这一层级也是最大架构转变(800V 直流、48V 直达负载)正在进行的地方。

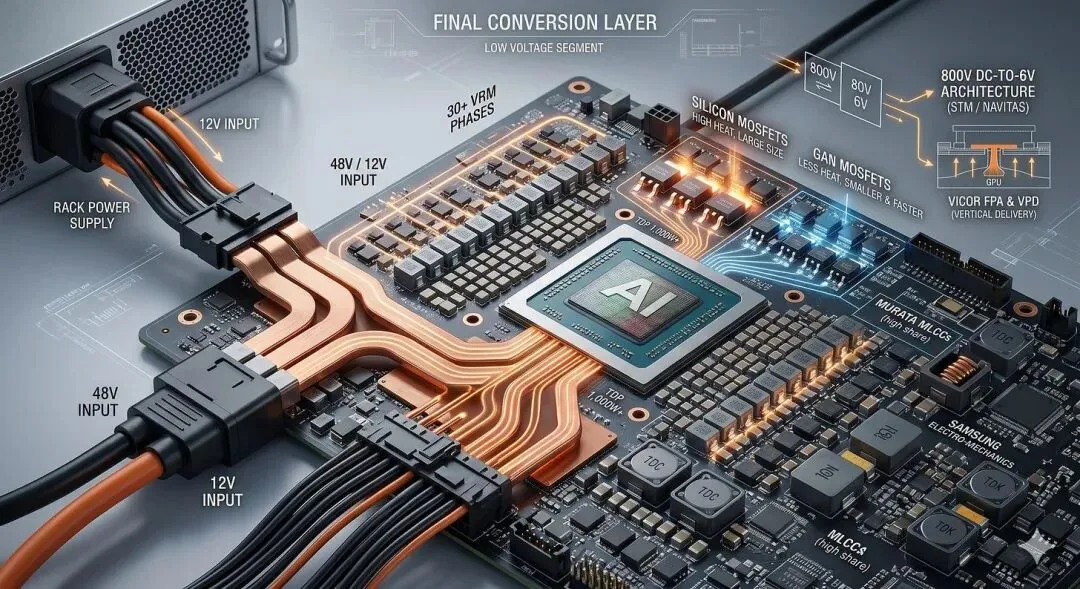

低压层级(48V → 0.65V)

“最后1厘米”,电压在 GPU 旁边进行最终转换。GPU 核心电压根据运行条件在0.65V 到0.85V 之间变化;本文使用0.65V 作为参考点来说明电力链的完整转换范围。VRM(电压调节模块)、下一代功率半导体(GaN/SiC)、MLCC(多层陶瓷电容器)等无源元件以及电源连接器都属于这里。增长率最高但护城河持久性最低。

下面逐层说明每个层级的护城河、增长率和利润结构如何不同。

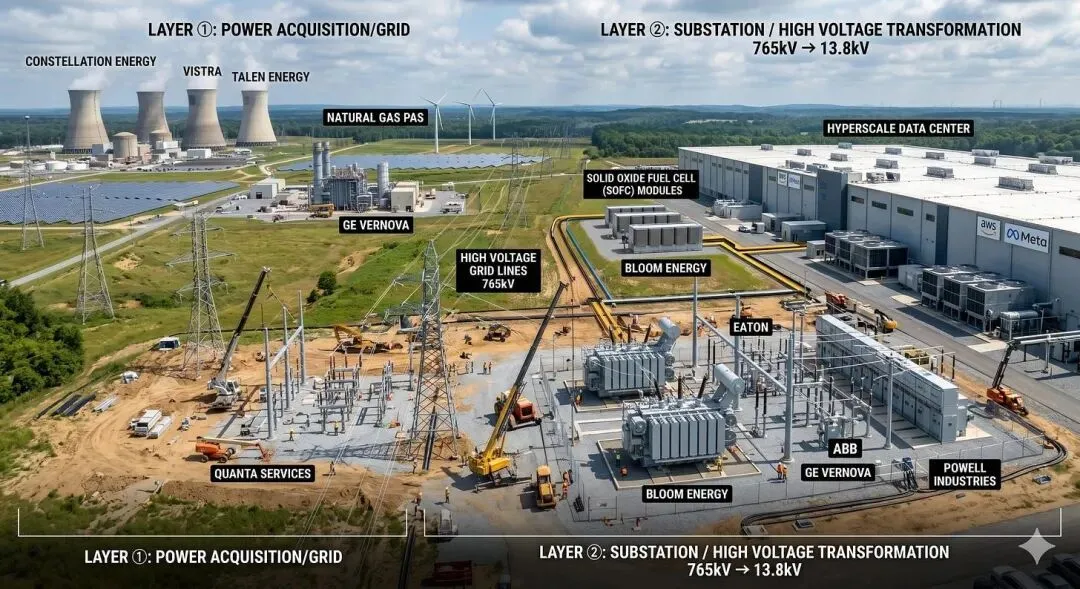

高压层级:确保电力供应的环节

① 发电/电网

电力的起点。为了让 AI 数据中心获得 GW 级电力,战斗从与发电商签订长期购电协议(PPA)开始。在弗吉尼亚等关键地区,申请电网互联并实际获得电力需要4到7年。这一层级混合了三种不同的业务。

第一,电网发电和 PPA 合同。星座能源(Constellation Energy)于2026年1月完成对 Calpine 的收购,成为美国最大的私营电力生产商(55GW)。Vistra 与 AWS 签署了20年 PPA(最多1,200MW),并与 Meta 从其 Comanche Peak 核电站签署了2,600+MW 的 PPA。2026年 EBITDA 指引:68-76亿美元。Talen Energy 与亚马逊从其 Susquehanna 核设施签署了1,920MW 的 PPA(至2042年)。

第二,电网基础设施建设。Quanta Services 是建设输电线路和变电站的关键承包商。2026年第一季度收入78.7亿美元(同比增长26%),订单积压485亿美元。

第三,现场发电。Bloom Energy 使用 SOFC(固体氧化物燃料电池)直接在数据中心现场发电。这是对电网互联队列的正面绕过。Oracle Jupiter 项目高达2.45GW,Brookfield 50亿美元合作。2026年第一季度收入7.51亿美元(同比增长130%),年度指引34-38亿美元。据公司投资者关系部门称,总订单积压约200亿美元。

② 变电站/高压转换(765kV → 13.8kV)

第一次降压,将高压输电电力(美国为345到765kV)转换为数据中心可以使用的水平。变压器和高压开关设备是核心设备。2到3年的交付周期使其成为物理上最慢的瓶颈。

伊顿(Eaton)在北美数据中心拥有主导性的安装基础。

2026年5月公布的第一季度业绩:收入74.5亿美元(同比增长17%),数据中心订单同比增长240%,数据中心收入增长50%,订单积压228亿美元。

也就是说,盈利增长(+2%)明显落后于收入增长(+17%)。产能扩张成本正在这一阶段压缩利润率。

通过收购 Fibrebond(14.5亿美元)和 Boyd Thermal(95亿美元),扩展为完整的电力加冷却堆栈。

GE Vernova 是跨越①②③层的全栈玩家,从燃气轮机(发电)到变压器/开关设备(电网)再到800V 直流架构。2026年第一季度数据中心电气化订单24亿美元(已超过2025年全年)。全公司收入指引445-455亿美元,订单积压1,630亿美元。

ABB 宣布与英伟达合作开发800V 直流电源架构和1MW 服务器机架支持,定位跨越②③④层。

Powell Industries 专注于数据中心中压开关设备(5到38kV)。2026财年第二季度订单积压18亿美元,预订了4亿美元以上的数据中心大订单。

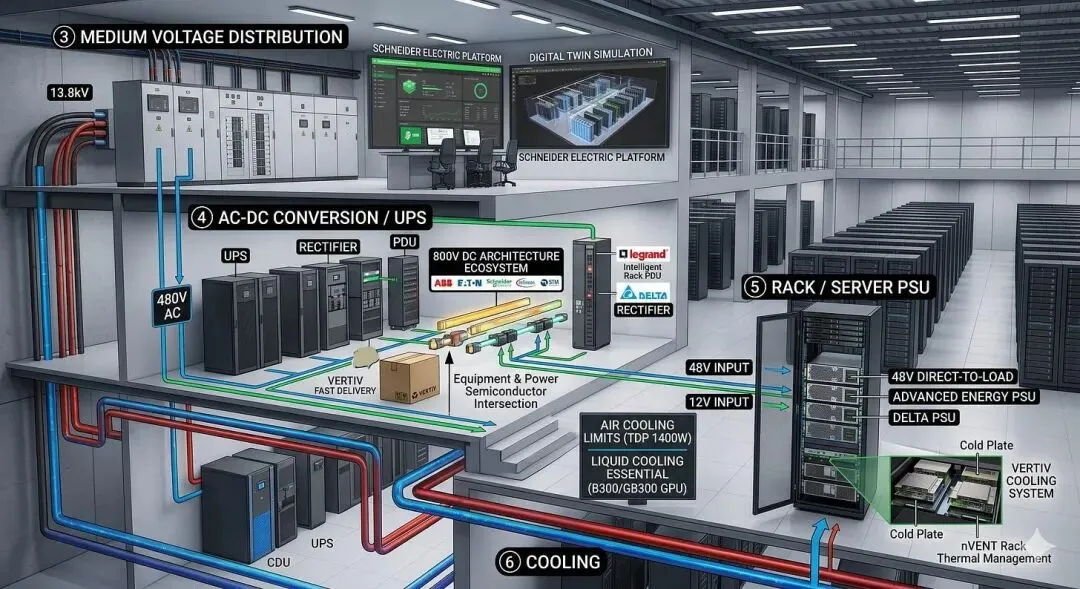

中压层级:分配电力和散热的环节

③ 中压配电(13.8kV → 480V AC)

建筑内的配电环节。中压开关设备和配电盘是关键设备。因为规格在数据中心设计阶段就被锁定,选定后更换供应商极其困难。伊顿和 ABB 也在这一环节竞争,但最具差异化的地位属于施耐德电气(Schneider Electric)。

施耐德的优势在于 EcoStruxure,一个 DCIM(数据中心基础设施管理)软件平台,结合数字孪生技术,可以在不需要物理原型的情况下虚拟模拟数据中心的电力和冷却。这是一个软件护城河,将设计决策锁定在施耐德平台内。

④ AC-DC 转换/UPS(480V AC → 48V 到800V DC)

从交流到直流的关键转换点。UPS(在停电期间维持服务器电力的设备)、PDU(将电力分配到多台服务器的设备)和整流器(AC 到 DC 转换器)是核心设备。这一层的转换效率直接决定数据中心的整体能源效率(PUE)。

施耐德通过设计锁定领先。维谛(Vertiv)在快速交付上实现了差异化并快速增长。收入指引135-140亿美元,2026年第一季度收入26.5亿美元(同比增长30%),订单积压约95亿美元。维谛的独特之处在于它是唯一同时覆盖电力(UPS/PDU)和冷却的大型公司。台达电子(Delta Electronics)正在凭借成本竞争力扩张。

罗格朗(Legrand)通过基于 Raritan/Server Technology 的智能机架 PDU 和母线系统定位于④⑩层。

英伟达在2025年 GTC 首次推出并在2026年扩展的800V 直流电源架构生态系统包括 ABB、伊顿、施耐德、维谛、英飞凌、意法半导体和 Navitas。如果800V 直流获得牵引力,这一层将成为设备公司和功率半导体公司相遇的交汇点。

⑤ 机架/服务器 PSU(48V ↔ 12V)

向服务器供电的 PSU 层。48V 直达负载和800V 直流有可能重塑这一层。这是架构转型到达实际数据中心设计的第一个接触点。

台达电子凭借成本竞争力占据主导地位。Advanced Energy 瞄准12V/48V 输出电源解决方案。

⑥ 冷却

每次电压转换都会产生热量。根据供应链报告,GPU TDP(热设计功耗,GPU 峰值运行时的最大功耗和热输出)达到1,400W,风冷已达到极限。最新的 GPU(B300/GB300)需要液冷。

维谛同时覆盖电力和冷却。

nVent 专注于机架级热管理。

伊顿通过95亿美元收购 Boyd Thermal 进入冷却领域。

冷却在技术上不是电压转换链上的一层,但 CDU(冷却剂分配单元)与 UPS 设备并排放置,冷板与服务器机架内的 PSU 共享空间,因此它与中压层级的基础设施同步移动。

低压层级:执行最终转换的环节

⑦ VRM/功率级(12V/48V → 0.65V)

“最后1厘米”,在 GPU 旁边转换电压。VRM(电压调节模块)将12V 或48V 降压到 GPU 核心电压(0.65到0.85V)。

GPU TDP 从 H100的700W 上升到 B200的1,000W,供应链报告估计 B300将达到1,400W。行业估计表明,将其转换为亚1V 需要处理超过2,000A 的电流,假设每相60到70A,必须在 GPU 周围布置30多个 VRM 相位。也就是说,减少相位数的先进功率级(每相90A+)也在并行开发中。

MPS 凭借在 H100/B200代的明确设计赢得,确立了自己作为最突出的 GPU VRM 供应商的地位。2025年收入28亿美元(同比增长26.4%)。

Vicor 采用不同的方法,使用其专有的 FPA(因式分解电源架构)和 VPD(垂直供电,一种将电源组件垂直放置在 GPU 正下方的技术)。2026年第一季度订单积压3.006亿美元(环比增长70%),收入指引约5.7亿美元。

英飞凌(Infineon)将其2026财年 AI 直流收入目标提高到15亿欧元。

意法半导体(STMicroelectronics)与英伟达共同宣布了800V 直流到6V 架构。

在供应链的部分环节,有迹象表明英伟达正在为其下一代 GPU 平台分散电源组件采购。

⑧ 下一代功率半导体(GaN/SiC)

当今 VRM 中使用的主流硅 MOSFET 随着开关速度增加会产生更多热量和功率损耗。

GaN(氮化镓)处理相同功率时更小、更快、更冷。

SiC 在高压领域表现出色,而 GaN 在中低压、高频领域(如服务器 VRM)最强。GaN 采用是一个可能的方向,但包括基于先进硅设计在内的其他路径也在探索中。

Navitas 在2026年 GTC 上展示了与英伟达800V 直流方向一致的800V 到6V 板。2025年收入4,600万美元,AI 管道1.65亿美元。英飞凌收购 GaN Systems 以确保其 GaN 产品组合。意法半导体横跨 SiC 和800V 直流。

⑨ 无源元件(MLCC、电感器)

行业估计表明,AI 服务器消耗的无源元件是标准服务器的10到15倍。供应链报告显示,村田(Murata)在高规格 AI 服务器 MLCC 中保持份额领先。

三星电机(Samsung Electro-Mechanics)排名第二,TDK 也是主要供应商。根据供应链报告,高规格 MLCC 的交付周期已延长至24周。

⑩ 电源连接器/电缆/母线

所有物理连接电力的东西都属于这一层。随着 GPU 功率上升,连接器必须处理更高的电流。随着服务器密度增加,电缆和母线的数量和规格也随之扩展。

因为连接器进入服务器、网络和各处的电力基础设施,这一层对整条链的增长具有杠杆作用。

安费诺(Amphenol)在这一领域显示出爆炸性增长。2025年收入231亿美元(同比增长52%),仅 IT 数据通信部门就达83亿美元(增长128%),通信解决方案营业利润率32.7%。

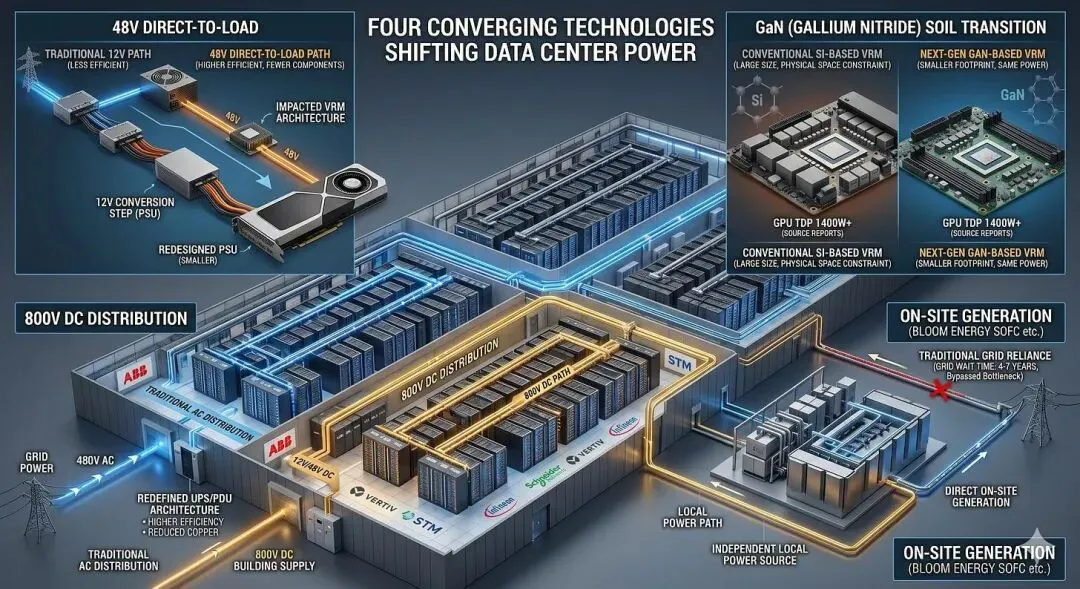

这条链上正在进行的四个架构转型

一旦你理解了这十个环节,你需要认识到同时在它们之间展开的四个结构性转型。这些转型正在重塑每个环节的竞争动态和需求结构。

48V 直达负载。 目前大多数服务器内部电力以12V 传输。48V 直达负载跳过这个12V 步骤,直接从48V 向 GPU 侧供电。移除一个转换阶段可以提高效率并减少组件数量。如果这一转型加速,⑤层(PSU)设计将发生根本性变化,⑦层(VRM)架构也会受到影响。

GaN(氮化镓)材料转型。 在⑧层详细介绍,关键点是出现了一种突破传统硅基功率半导体物理极限的材料。根据供应链报告,随着 GPU TDP 超过1,400W,硅基 VRM 的物理电路板放置空间已经耗尽。GaN 在更小的占地面积内处理相同功率,解决了这个问题。

800V 直流配电。 今天的数据中心内部接收480V 交流电,并通过多个阶段将其转换为直流电。800V 直流改变了这一点,从一开始就向建筑内供应800V 直流电。更少的 AC 到 DC 转换阶段提高了效率并减少了铜缆使用。英伟达在2025年 GTC 首次推出,这种架构有可能从根本上改变④层(UPS/PDU)设计。ABB、施耐德和维谛等设备公司正在与英飞凌和意法半导体等功率半导体公司一起为这一转型定位。

现场发电。 不是从电网拉电,而是直接在数据中心现场发电。Bloom Energy 的 SOFC 是领先的例子。作为绕过4到7年电网互联瓶颈的解决方案,它独立于其他三个转型运作,同时可能重塑①层(发电)和④层(UPS)之间的关系。

这四个转型同时在不同层级展开,每个转型的速度将决定每个层级的赢家和输家。

这涵盖了电力链的地形:24家公司如何定位于十个环节,以及三个层级的投资特征如何不同。

从这里开始,我的目标是更深入地回答以下问题。“应该使用什么框架来评估这24家公司?”“在周期的这个时点,哪个层级最有利?”以及“如果我要购买这条链,我将如何构建投资组合?”

对于刚开始投资 AI 数据中心电力的任何人,我相信这将成为建立您自己投资策略的绝佳基础。

原文来源:AI Datacenter Power Investment Map: From 765kV to 0.65V

作者: Damnang