夜雨聆风

夜雨聆风2026年5月摩根士丹中国的一份 AI 行业重磅报告,直接点破中美 AI 最大差异:美国疯狂堆参数、砸算力,中国却靠工程效率弯道超车!

中国的AI路径:寸金之力,千钧之效

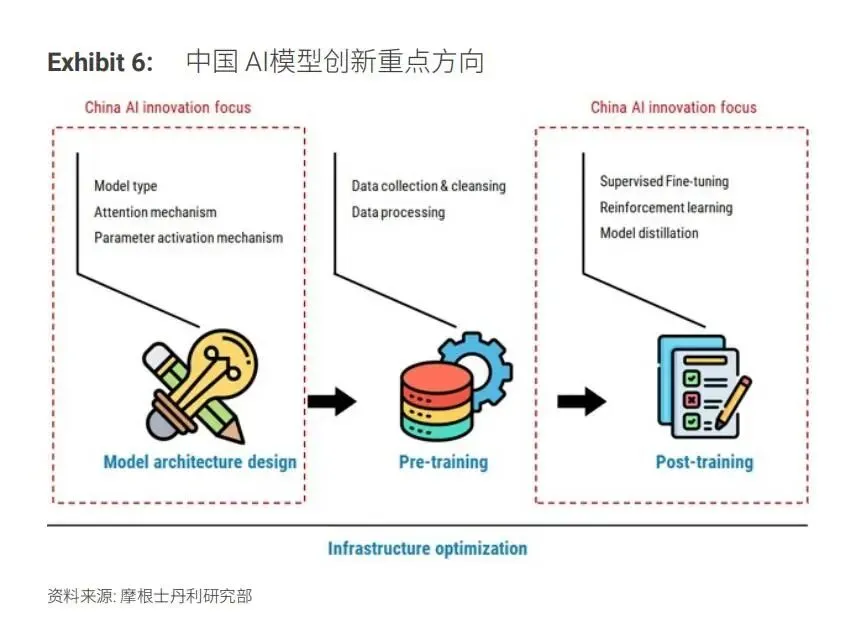

基座模型仍在持续扩展,美国做大参数,中国走工程效率。

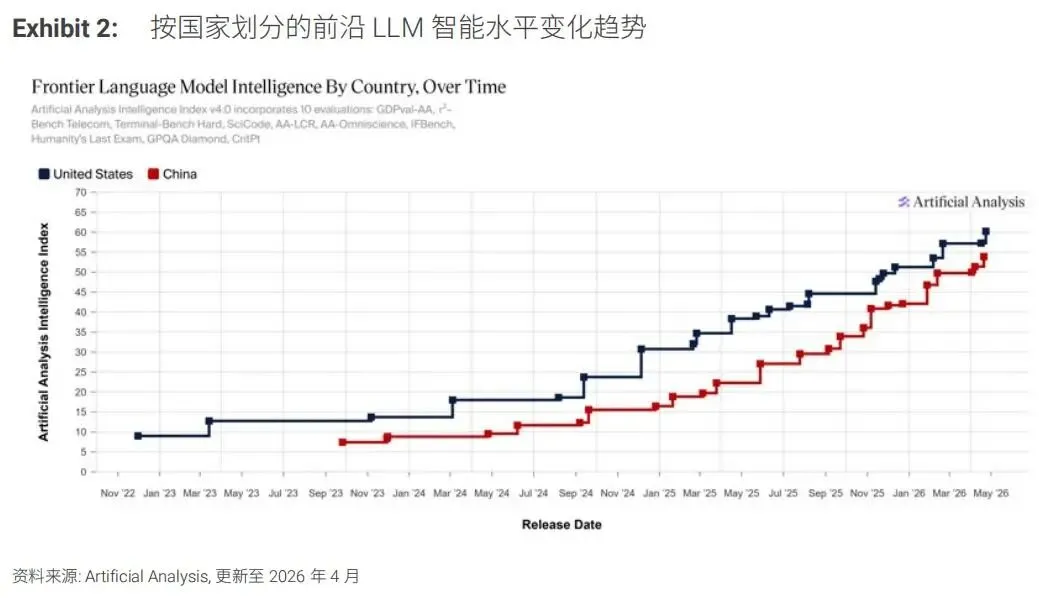

Scaling Law(拓展定律) 依然成立,但中国的工程效率“扩展”同样在持续:在2026年十大主题预测中,我们曾指出,美国前沿大语言模型(LLM)有望在2026年上半年实现一次能力层级的跃升,而这一提升在同一时间窗口内难以被中国竞争对手完全复制。尽管美国AI实验室在基座模型能力上的突破持续超出我们的预期,但中美AI竞赛整体仍然高度胶着,中国目前的技术跟随时间差仅约3–6个月。

原文来自《20260504-摩根士丹利-AI行业中国的新兴前沿:中国的AI路径,寸金之力,千钧之效.pdf》

摩根士丹利中国 AI 行业报告的解读与总结

1. 简要说明

摩根士丹利 2026 年 5 月报告指出,中国 AI 走工程效率路线,以算法创新为核心优势,在仅为美国15%-20% 推理成本下实现相近智能水平;

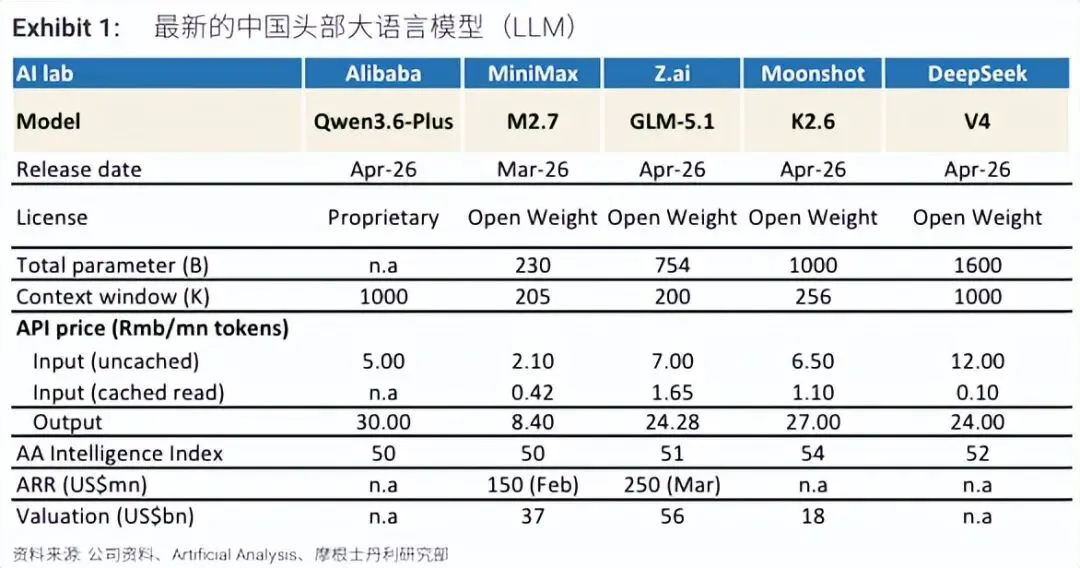

AI 实验室 | 阿里巴巴 | MiniMax | 智谱 AI | 月之暗面 | 深度求索 |

模型名称 | 通义千问 3.6-Plus | M2.7 | GLM-5.1 | K2.6 | V4 |

发布时间 | 2026 年 4 月 | 2026 年 3 月 | 2026 年 4 月 | 2026 年 4 月 | 2026 年 4 月 |

授权类型 | 专有闭源 | - | 开源权重 | 开源权重 | 开源权重 |

总参数(十亿) | 未披露 | 230 | 754 | 1000 | 1600 |

上下文窗口(千词) | 1000 | 205 | 200 | 256 | 1000 |

API 价格(元 / 百万词) | |||||

输入(无缓存) | 5.00 | 2.10 | 7.00 | 6.50 | 12.00 |

输入(缓存读取) | 未披露 | 0.42 | 1.65 | 1.10 | 0.10 |

输出 | 30.00 | 8.40 | 24.28 | 27.00 | 24.00 |

AA 智能指数 | 50 | 50 | 51 | 54 | 52 |

年化经常性收入(百万美元) | 未披露 | 150(2 月) | 250(3 月) | 未披露 | 未披露 |

估值(十亿美元) | 未披露 | 37 | 56 | 18 | 未披露 |

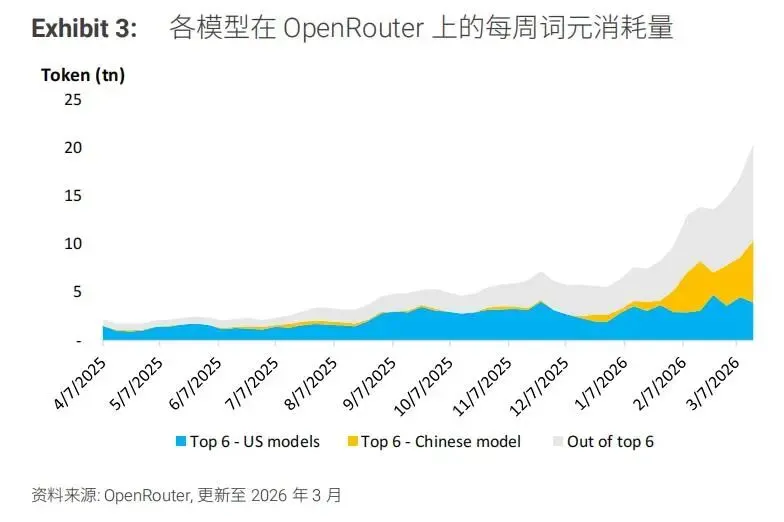

中国头部模型词元市占率从 5% 升至 32%,API 价格上调、毛利率扩张,ARR 呈非线性增长;

机构上调智谱目标价至 990 港元、稀宇(MiniMax)至 1100 港元,二者将于6 月 8 日纳入恒生科技指数,AI 成港股核心驱动力,2026 年底前沿模型 ARR 有望达 10-15 亿美元。

2. 思维导图

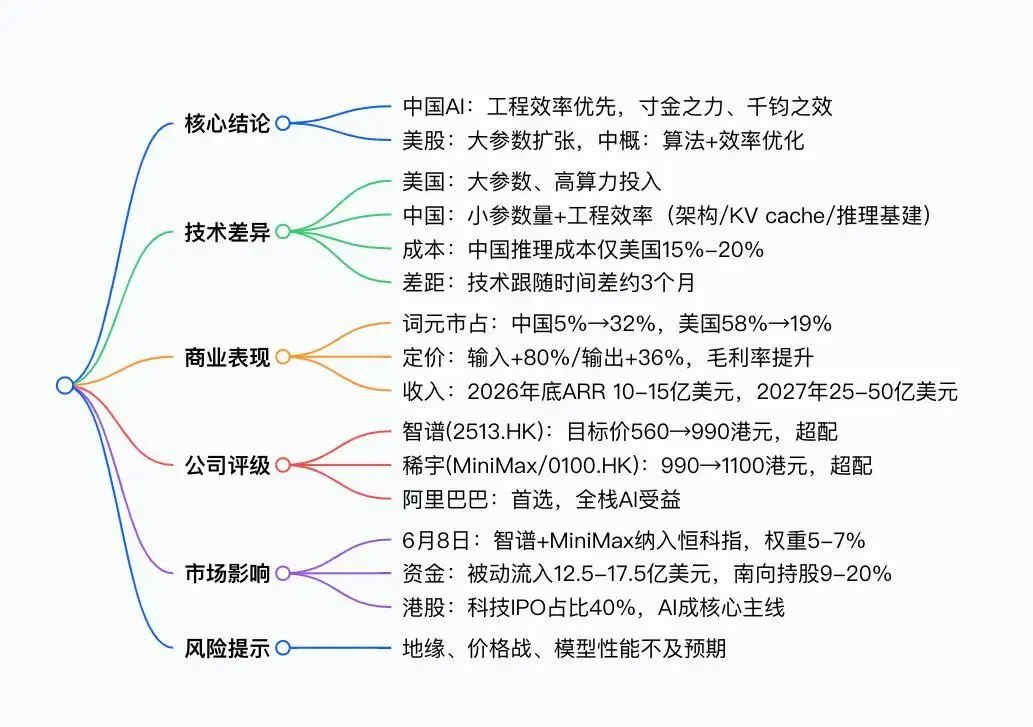

一、核心判断:中国 AI 走工程效率差异化路径

发展路线:美国聚焦大参数扩张,中国以算法创新为核心,不依赖算力堆料 效率优势:在仅美国 15%-20% 推理成本下,实现接近的模型智能水平 技术差距:中美 AI 竞赛胶着,中国技术跟随时间差约 3 个月,工程效率未触上限 优势来源:混合专家架构、创新注意力机制、KV cache 优化、推理基础设施升级

二、商业化:量价齐升,ARR 非线性增长

词元使用:中国头部模型市占从2025 年 4 月 5%→2026 年 3 月 32%,美国从 58% 降至 19% 定价能力:2025Q2-2026Q1 API 输入价 **+80%、输出价+36%**,毛利率持续扩张 收入预测:2026 年底前沿模型ARR 10-15 亿美元,2027 年底25-50 亿美元 驱动因素:智能体(agentic)与工作流应用爆发,词元消耗指数级增长

三、重点公司目标价与评级(超配)

公司 | 股票代码 | 原目标价 | 新目标价 | 上调幅度 | 核心逻辑 |

北京智谱 | 2513.HK | HK$560 | HK$990 | 77% | ARR 1 年 10 倍增长,定价能力强 |

上海稀宇(MiniMax) | 0100.HK | HK$990 | HK$1100 | 18% | 词元消耗 46 倍增长,模型迭代快 |

阿里巴巴 | BABA.N | - | - | - | 全栈 AI,Qwen 模型放量,MaaS 核心驱动 |

四、资本市场影响

指数纳入:2026 年 6 月 8 日智谱、MiniMax 纳入恒生科技指数,合计权重5-7% 资金流入:带来12.5-17.5 亿美元被动资金;南向通 6 月 / 8 月纳入,6 个月内持股达自由流通盘9-20% 港股结构:科技占 IPO 募资40%、储备项目43%,AI 成港股长期结构性主线

五、风险因素

地缘政治风险 行业竞争加剧、价格战重启 模型性能落后于海外竞品

4. 关键问题与答案

问题 1:中国 AI 相比美国的核心竞争优势是什么?为何能低成本实现高智能?

答案:核心优势是工程效率与算法创新,而非单纯算力或能源成本。中国通过混合专家架构、KV cache 优化、推理基建升级等手段,在仅美国 15%-20% 推理成本下交付相近智能,组织效率与模型迭代速度也形成差异化竞争力。

问题 2:报告为何大幅上调智谱与 MiniMax 的目标价?核心数据支撑是什么?

答案:上调核心依据是词元消耗爆发 + 定价能力回归 + ARR 高增。智谱年初定价翻倍,ARR 指引 1 年增 10 倍;MiniMax 词元使用量 46 倍增长,毛利率转正。智谱目标价上调 **77%至 990 港元,MiniMax 上调18%** 至 1100 港元,均维持超配。

问题 3:中国 AI 公司的商业化拐点已至吗?有哪些关键信号?

答案:已进入商业化拐点。关键信号:①市占率从5%→32%;②API 价格输入 + 80%/ 输出 + 36%;③头部公司毛利率转正;④ARR 非线性增长,2026 年底有望达10-15 亿美元;⑤从价格战转向性能溢价模式。

这份摩根士丹利 2026 年 5 月中国 AI 报告一句话总结:

中国 AI 以工程效率弯道超车,商业化拐点已现,量价齐升带动收入与估值双升,成为港股核心结构性机会。

看完这份顶级投行报告,你最直观的感受是什么?

你觉得中国 AI 工程效率路线,能真正超越美国大参数路线吗? 智谱、MiniMax、阿里,你最看好哪一家的未来? 你认为 AI 行情,接下来还能走多远?

欢迎在评论区留下你的观点,一起聊聊中国 AI 的黄金时代!觉得干货有用,记得点赞 + 收藏,转发给身边做产品、投资、做AI 的朋友~

(注:以上数据均来自原报告及AI网络,不构成任何投资的建议!)