夜雨聆风

夜雨聆风一、技术分类

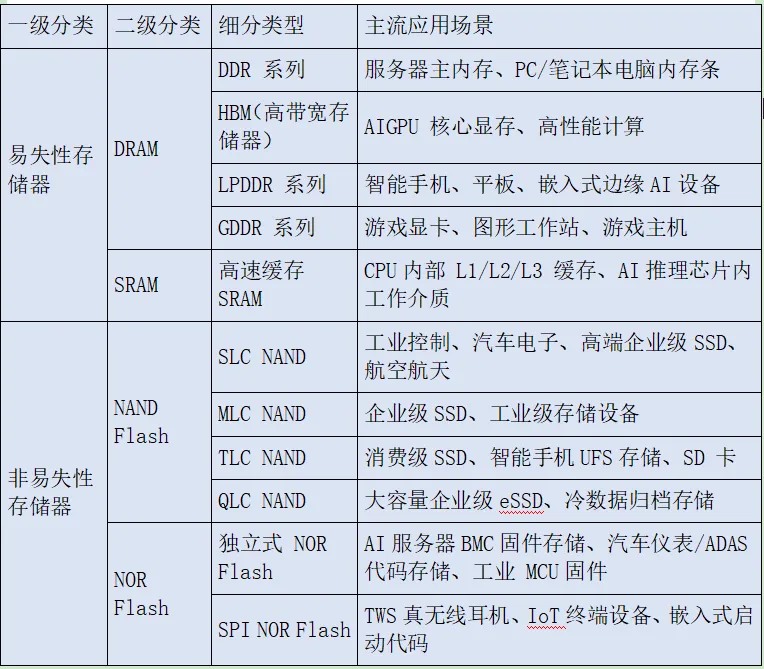

存储芯片按断电后数据是否保留,可划分为易失性存储器与非易失性存储器两大阵营。前者以DRAM和SRAM为代表,断电即丢失数据但存取速度极快;后者以NAND Flash和NOR Flash为绝对主力,断电数据不丢失,并衍生出MRAM、ReRAM、PCM、FeRAM等品类繁多的新型存储器在特定领域加速商用。存储级内存(SCM)则试图融合两者优势,但尚未大规模普及。

二、增长驱动力

AI大模型参数规模迈入万亿级,存储从算力配套升级为核心基础设施,是本轮存储超级周期的根本驱动力。增长动力可拆解为以下维度:

模型侧:推理需求结构性爆发。 自2025年起,AI应用重心由训练转向大规模推理部署,对大模型的高带宽、低延迟、大容量存取提出全新要求,HBM、DDR5、QLC eSSD成为关键硬件载体。同时,思维链机制的引入使推理Token消耗量大幅攀升,叠加多模态从文本向音视频迁移,存储需求呈指数级增长。

资本侧:厂商资本开支持续扩张。 2025年DRAM资本支出约537亿美元,2026年预计增至613亿美元(+14%);NAND Flash资本支出2025年为211亿美元,2026年小幅增至222亿美元(+5%),但扩产重心集中于HBM、DDR5等高附加值产品。

需求结构侧:服务器取代手机成为存储第一大元场。 企业级SSD将于2026年首次超过智能手机,成为NAND需求占比第一的应用市场;服务器DRAM与HBM合计需求将占DRAM市场50%以上。AI端侧对应的存储市场规模CAGR预计达36.4%(2025-2029),AI服务器存储年化增速达14.1%。

三、最新消息:

1.SK海力士据悉考虑最早于7月在美国上市,或将筹集超过100亿美元

2.Susquehanna将闪迪目标价从1000美元翻倍上调至2000美元

3.苹果CEO库克:预计第三季度的内存成本将显著高于第二季度

4.武汉2600亿元存储半导体扩产计划宣告落地,扩产以长江存储和武汉新芯为双核心

5.存储三巨头押注DRAM新技术,或打开两类接口芯片空间,三星电子、SK海力士和美光等主要存储器公司,正在积极开发MRDIMM产品,以满足未来不断增长的需求

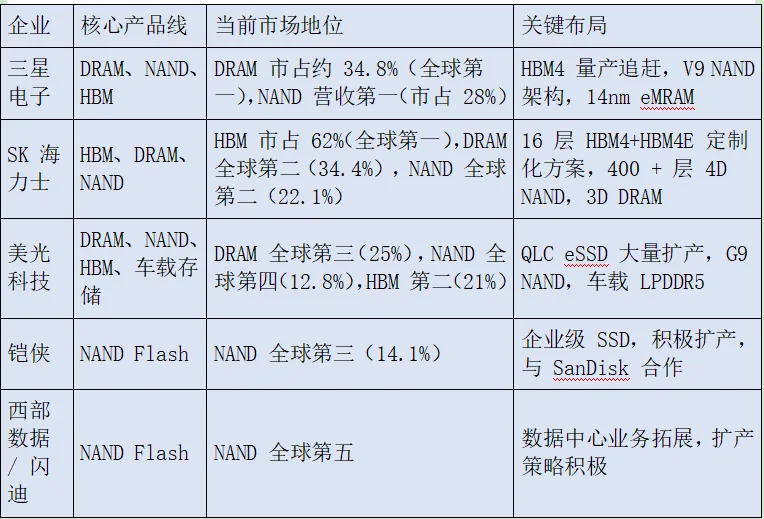

四、全球头部企业

五、国内头部企业

中国存储产业已形成"设计与制造并重,全产业链条覆盖"的竞争格局。以下按照产业链定位分类:

一、芯片设计与制造

长江存储:国产NAND旗舰,全球技术领跑者。独创Xtacking4.0架构,出货量市占率突破13%并稳居全球前五。苹果供应链二供,估值超1600亿元。

长鑫存储:国产DRAM破局者。19nm DDR5量产良率达95%,LPDDR5X速率10667Mbps已达全球顶级水平;HBM2送样华为昇腾,获欧盟车规认证,全球DRAM市场市占率约8%,国内份额达40%。

兆易创新:NOR Flash全球前三,全品类覆盖。NOR Flash全球市占率位居前三,利基型DRAM技术进入样品阶段,车规级MCU通过AEC-Q100认证,深度配套特斯拉、比亚迪等头部车企。

二、细分领域头部企业

澜起科技:DDR5内存接口芯片全球市占率超40%,CXL控制器技术领先

北京君正:车规级DRAM全球市占率30%以上,通过收购矽成实现车载存储布局,适配特斯拉FSD与英伟达Orin平台

东芯股份:工业级SLC NAND专家,可靠性超国际标准且成本低30%

江波龙:存储模组方案龙头,自研主控+长江存储颗粒协同,企业级SSD产品成熟,与20余家主机厂建立合作关系

复旦微电:特种存储领域FRAM/MRAM技术领先,耐辐射性能国际一流

大普微:企业级SSD累计出货超4900PB,75%以上出货产品搭载自研主控芯片,核心指标达国际先进水平

德明利:在全球存储卡、存储盘等移动存储领域拥有一定市场份额,国内少数具备“芯片设计—方案制定—模组测试—供应链管理—全生命周期服务”全链路服务能力的存储解决方案提供商

佰维存储:国内少数同时掌握NAND Flash、DRAM存储器研发设计与封测制造的企业,存储器市占率居前

香农芯创:主营电子元器件产品分销,拥有SK海力士、MTK、AMD等原厂授权,子公司海普存储已量产企业级存储

点赞

分享

收藏