夜雨聆风

夜雨聆风

一个还在出门诊的医生,把AI塞进了诊室。

美国医疗界有一个苦涩的专有名词,叫做"pajama time"——睡衣时间。它指的是医生结束一天门诊后,换上睡衣坐在家里继续写病历的那段时光。

这不是个别现象,而是系统的溃败:根据2025年Medscape发布的医生职业倦怠与抑郁报告,62%的医生表示自己正在经历职业倦怠,而"过多的行政工作"和"电子病历系统"是排名最高的两大元凶。

这个问题在美国医疗体系里由来已久,根源在于那套让无数医院依赖的电子病历系统。正是在这样的背景下,一家创立于匹兹堡的AI公司悄悄进入了人们的视野。

它的名字叫Abridge。它的核心产品只做一件事——让AI陪着医生坐进诊室,实时倾听医患对话,自动生成结构化的临床笔记,然后直接推送进医院的病历系统。不需要医生事后回忆,不需要深夜补写,对话结束,笔记生成。

如今,这家公司的估值在短短四个月内从27.5亿美元翻倍至53亿美元。它是当下医疗AI领域最受资本追捧的公司之一,也是一个由医生亲手创立、至今仍在出门诊的独角兽。

一个心脏科医生的副业

要理解Abridge,必须先理解它的创始人Shiv Rao。

(图片来源:Abrige)

2018年,Abridge从匹兹堡健康数据联盟中诞生。这个联盟涵盖了匹兹堡大学、匹兹堡大学医学中心(UPMC)和卡内基梅隆大学,致力于将机器学习应用于医疗挑战。

Rao就是这个联盟里走出来的人。他在卡内基梅隆大学读完本科,后来成为一名心脏科医生,并在UPMC担任执行副总裁,负责医疗创投。

他之所以动了创业的念头,很大程度上源于亲身感受。每天看完诊后还要花大量时间口述录音、整理当天所有病人的病历,这件事让他越来越难以忍受。

但真正触动他的,是一个更具体的故事:一位有十年乳腺癌病史的患者告诉他,让自己感到安心的,是丈夫一直在录下她和医生之间的对话。Rao忽然意识到,医患对话本身就是医疗信息中最关键的那一层,但整个系统从未认真对待过它。

2018年,Abridge正式成立。联合创始人还包括卡内基梅隆大学语音识别专家Florian Metze,以及机器人学出身的Sandeep Konam。三个人在医学、语音技术和软件工程上各有专长,共同构成了早期团队的技术底座。

UPMC是Abridge在2018年最早的投资方之一,也是最早试点这项技术的医疗机构。这个起点很不寻常,大多数医疗AI公司必须花费大量时间说服医院"值得一试",而Abridge从诞生第一天起就在真实的临床环境中经受检验。

早期融资并不算顺利。2018年11月,Abridge完成了500万美元的首轮种子融资,投资方包括Union Square Ventures和UPMC。又过了两年,2020年10月,公司完成1500万美元的A轮融资,仍然由Union Square Ventures和UPMC领投。这几年里,团队在默默打磨产品,积累训练数据,搭建临床级别的语音理解模型。

那段时间,生成式AI还没有进入公众视野。ChatGPT要到2022年底才会出现。在大多数人眼里,Abridge做的事情是一个很窄、很难商业化的赛道。

然后,AI浪潮来了。

真正让它起飞的,是这两件事

Abridge能从一家小型医疗AI公司变成独角兽,背后有两个关键节点。

第一个,是和Epic的深度绑定。Epic是美国最重要的电子病历系统供应商,在美国大型医疗机构里,Epic几乎是标配。

要让医生接受一款AI工具,最低的门槛就是:这个工具能不能在Epic里面直接用?不用切换窗口,不用复制粘贴,就在医生原本的工作流里运作。

2023年,Abridge成为Epic"Partners and Pals"计划中的第一个"Pal",这意味着Abridge的文档解决方案被正式纳入Epic的临床工作流,医生可以在不离开系统的情况下实时生成结构化对话摘要。

这个资格并不是随便给的,耶鲁纽黑文医疗系统的首席数字健康官Lee Schwamm在接受TechCrunch采访时直言,医院选择供应商时,最重要的两个考量因素就是价格和与Epic的集成程度。而Abridge在与其他AI医疗记录工具的头对头比较中,往往是赢家。

2024年2月,合作进一步升级。Abridge推出"Abridge Inside",将AI技术直接嵌入Epic的工作界面,覆盖Epic的多个产品形态,支持包括英语在内的十余种语言医患对话,并将生成的笔记实时同步进患者电子档案。

第二个,是一项名为"Linked Evidence"的技术。这是一个信任问题的解法,AI生成的临床笔记,医生凭什么相信它是准确的?Abridge的回答是:让医生可以追溯。

在Epic的Abridge标签页里,医生点击笔记中的任何一个词或短语,系统会实时映射到原始对话的音频或转录文本。每一句AI写出来的内容,都有对应的"原始证据"可供核验。

这个功能听起来像一个细节,但在医疗场景里,它的意义远不止于此,它将AI从一个"可能出错的魔法黑盒"变成了"有据可查的提效工具"。

医生不需要盲目信任算法,他们有工具去快速核查,从而在建立信任的基础上高效完成审核。Abridge也因此将自己定位为业内唯一将AI生成摘要映射回原始数据的方案,强调其可解释性和可审计性。

在医疗这个容错率极低的行业,这种设计不仅是功能亮点,更是一种规避风险、应对未来监管审计的前瞻布局。

两件事加在一起,让Abridge在2024年初迎来了爆发式增长。Rao在接受媒体采访时形容那段时间,几年积累的势能在一夜之间变成了动能。他列举了芝加哥大学、耶鲁、萨特医疗、艾默里等一系列医疗机构接连签约的景象,"名单越来越长,不断往下写。"

资本为什么愿意押这么大的注

Abridge的融资历史,是近年来医疗AI领域最密集、增速最快的融资路径之一。

(图片来源:X@AbrigeHQ)

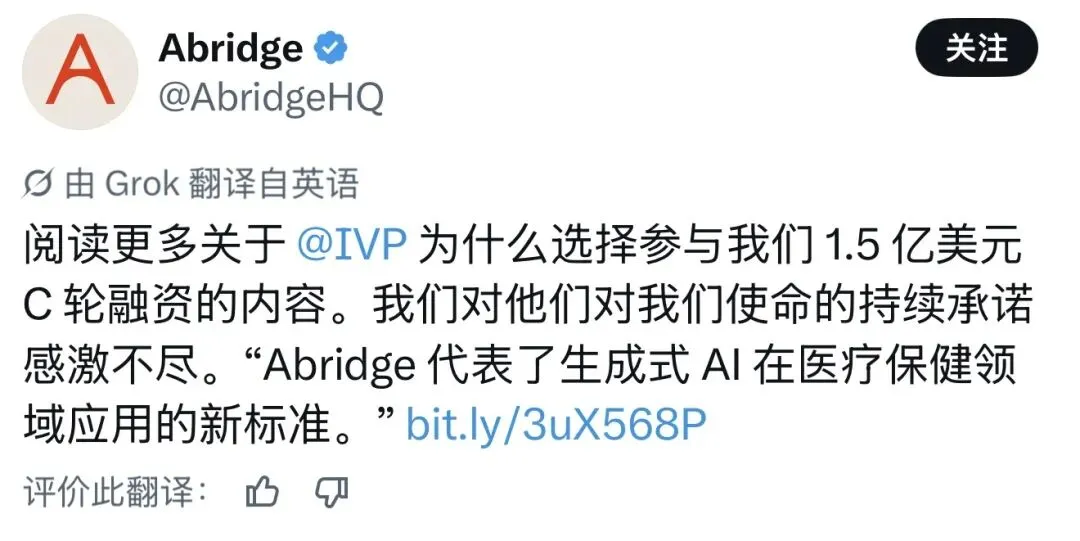

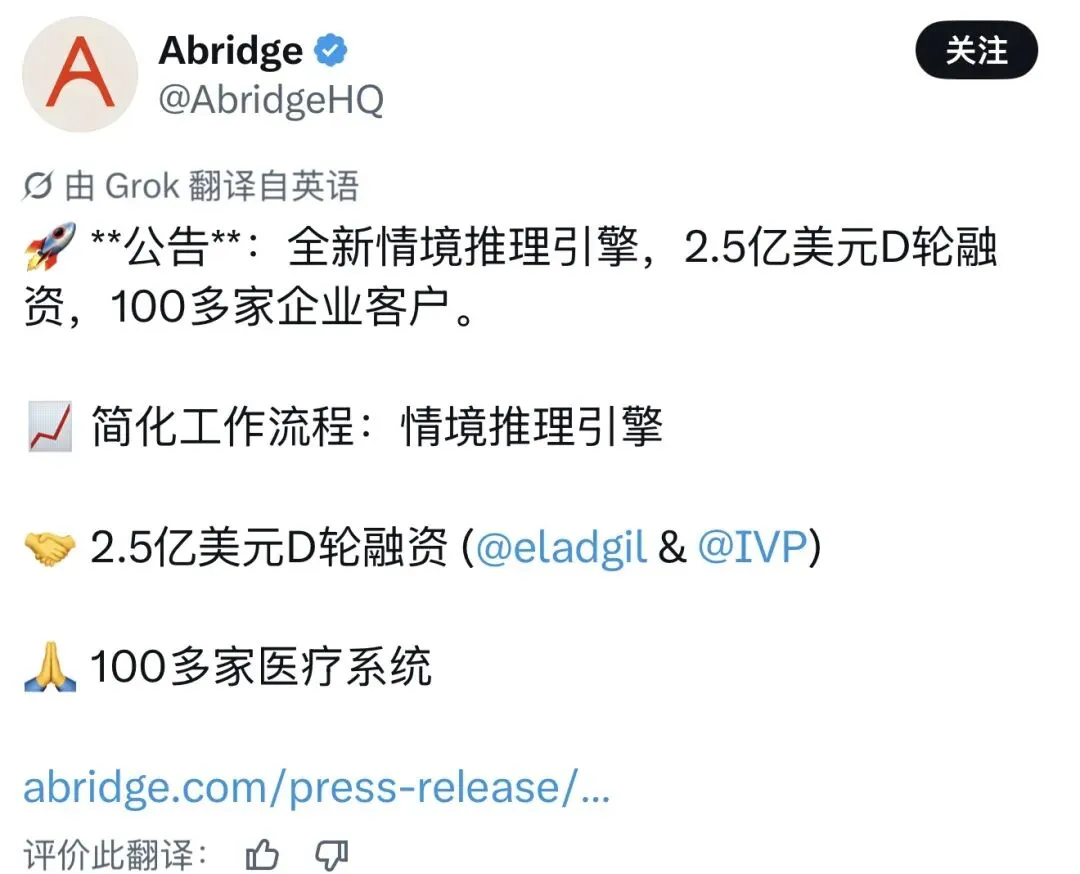

2024年2月,Abridge完成1.5亿美元C轮融资。同年10月,有消息称公司正在寻求2.5亿美元新一轮融资。2025年2月,Abridge正式宣布完成2.5亿美元D轮融资,由企业家兼投资人Elad Gil和机构风投IVP共同领投,Alphabet旗下CapitalG和英伟达NVentures参与投资,估值达到27.5亿美元。

(图片来源:X@AbrigeHQ)

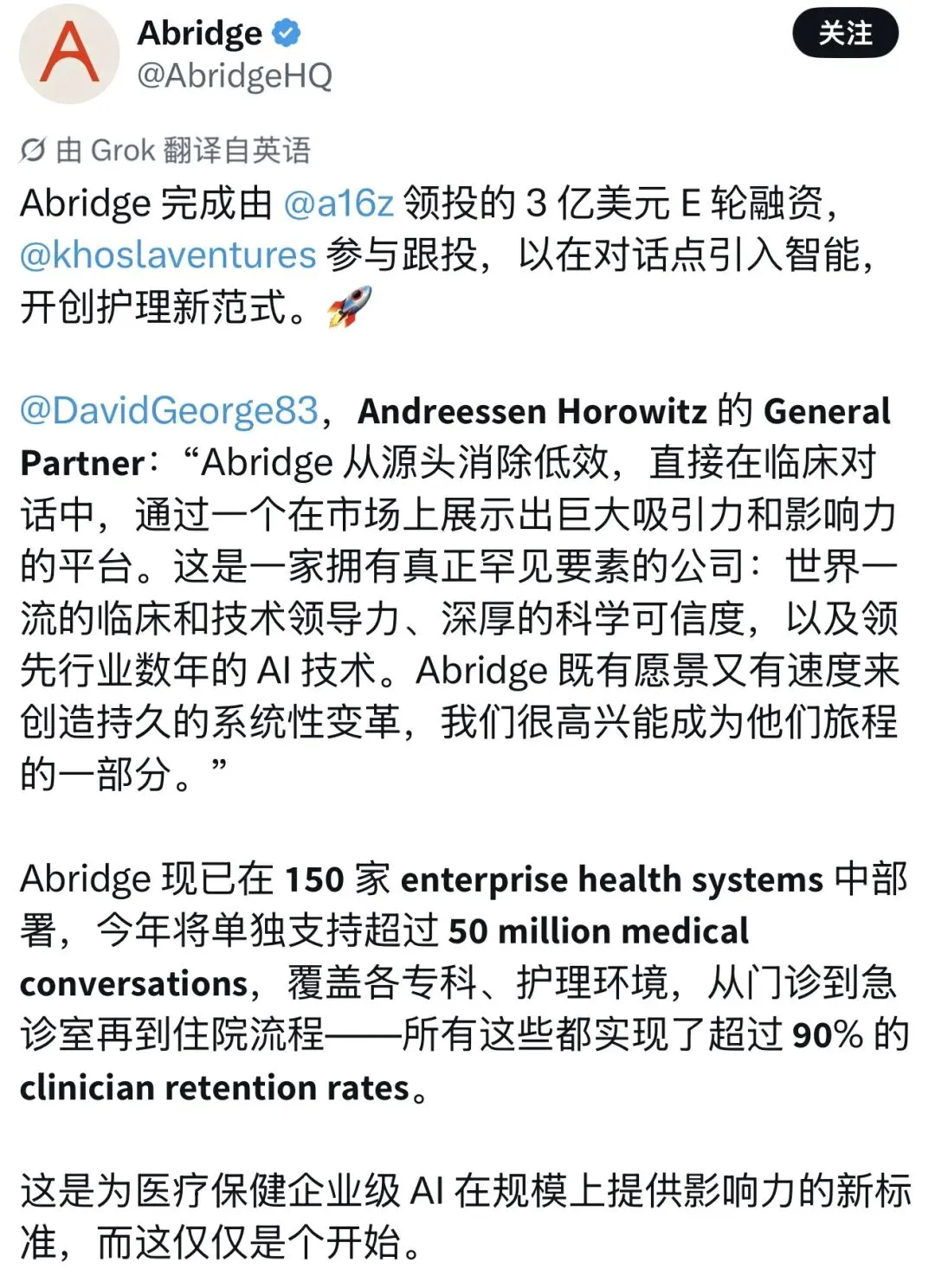

但故事并没有在此停下。仅仅四个月后,2025年6月,Abridge宣布完成3亿美元E轮融资,由a16z领投,Khosla Ventures跟投,估值达到53亿美元。四个月,估值翻了将近一倍。

(图片来源:X@AbrigeHQ)

资金来自哪里的信心?

最直接的答案是业务数据。据数据分析机构Sacra估计,Abridge在2025年第一季度达到1.17亿美元的签约年经常性收入,这个数字涵盖了所有已签合同,包括尚未完成部署的客户。

据数据分析机构Sacra估计,Abridge在2025年5月实际ARR已超过1亿美元,大幅高于2024年底的6000万美元。

这种增速,在销售周期通常长达18到24个月的医疗行业里几乎是反常规的。Rao自己也说,医疗机构的采购流程历来漫长,但医院突然开始快速签约,这和过去几年完全不同。

背后有一个结构性原因:Abridge解决的问题,回报是可以量化的。医生少写了多少小时笔记,是可以算出来的;医院减少了多少"睡衣时间",是可以统计的;临床记录的完整度提高多少,也是可以对比的。

在圣路克医疗系统,采用Abridge后的医生报告,下班后花在病历记录上的时间减少了35%,与患者面对面的时间增加了15%。

在AI应用中,能做到"ROI显而易见"的赛道并不多。这正是医疗文档自动化获得资本青睐的核心逻辑。

它究竟在卖什么

Abridge的商业模式相当清晰。它面向医疗机构采用企业级SaaS订阅模式,按照每位医生每年约2500美元的价格授权。

在同类产品中,这个定价处于中间区间,比微软旗下Nuance DAX每月400至600美元(折合年费约4800至7200美元)要低不少,但高于法国竞争对手Nabla每月119美元起的价位。

Abridge的主要客户包括Kaiser Permanente、梅奥诊所、约翰斯·霍普金斯、杜克医疗、UPMC和耶鲁纽黑文等超过90家已公开披露的客户。

在技术架构上,Abridge走的是自研路线。公司构建了一套基于超过150万次医疗接触场景的专有数据集。目前,Abridge支持55个医学专科,覆盖28种语言,适用于门诊、急诊和住院等各类场景。

这不是一个通用的语音转文本工具外面套一个ChatGPT,而是一套专门针对临床对话训练出来的语言理解系统。

更有战略意义的是Abridge的边界拓展。随着E轮融资,公司宣布将进入医疗编码领域——将诊室对话自动转化为AI驱动的医疗计费代码。

美国医疗编码市场规模超过200亿美元,且长期依赖大量人工。这一步让Abridge直接与专门做医疗编码的初创公司展开竞争,也与其合作伙伴Epic的某项功能产生了重叠。

这意味着Abridge的想象空间不再局限于"帮医生省时间",而是开始触及医院的收入管理流程。从文档记录到编码计费,是从生产力工具向业务基础设施的关键跨越。

最强劲的对手,不是同类创业公司

对Abridge来说,竞争格局比表面看起来要复杂得多。

表面上的对手,是同赛道的初创公司:SukiAI于2024年10月完成7000万美元D轮融资,估值5亿美元;Ambience Healthcare在2025年7月完成2.43亿美元C轮融资,估值12.5亿美元;Nabla在欧洲市场也已完成约1.2亿美元融资。这些公司各自在功能、专科覆盖、定价策略上有所差异,但都在争夺同一批医院客户。

然而,真正有分量的竞争者只有两个:微软,和Epic。

微软在2022年以约200亿美元收购了Nuance,后者是医疗语音识别领域深耕几十年的老兵。

Nuance被KLAS Research(医疗IT评估权威机构)认定为环境AI记录赛道的主要竞争者,凭借Dragon Medical One平台和微软的云与渠道能力,深度渗透到大量医疗机构。

微软有的是资金、有的是Azure基础设施、有的是与医院IT系统长达数十年的关系。

更微妙的是Epic。在2025年8月的用户大会上,Epic正式展示了其原生AI笔记工具"Art for Clinicians",该工具采用微软Dragon Ambient AI技术,并接入Epic旗下包含3亿名患者记录的Cosmos数据集,直接在电子病历内预填充笔记。

该产品意义已经足够明确:Epic既是Abridge最重要的渠道伙伴,也开始在某种程度上成为它的潜在竞争者,这是一种典型的"合作竞争"关系。

就目前而言,Abridge在Epic生态里的深度集成让它比其他竞争者早了3到6个月,在梅奥、Kaiser和杜克这样以Epic为核心的机构里,它处于默认选项的位置。

但随着Epic持续在AI方向上发力自有产品,这条护城河能维持多久,仍是一个开放的问题。

长期来看,"平台风险"是分析师最担心的结构性威胁:如果电子病历巨头最终推出原生的、低成本的AI记录工具,Abridge维持现有定价的空间将受到显著挤压。

从匹兹堡出发,能走多远

2025年10月,UPMC宣布将Abridge推向全企业部署,目标是到2026年覆盖旗下超过12000名临床医生。

UPMC不仅是Abridge的第一个客户,是它的第一个投资人。这个故事闭环得像一部剧本:创始人在自己工作的医院里打磨出一款产品,最终又全面回到了那里。

Abridge现在被认为是近年来匹兹堡最重要的创业公司,几乎每个季度都在刷新本地的风险投资纪录。

但公司的视野早已不局限于此。Abridge已在旧金山增设新的业务中心。截至2025年底,公司已被全美超过250家大型和复杂医疗系统所采用,2025年预计将支持超过5000万次临床对话,2026年目标超过1亿次。

这个数字意味着,平均每天有数十万次医患对话正在经过Abridge的系统。在这些对话里,诊断信息、治疗方案、用药记录、患者顾虑,都在被整理、被归档、被送进医院的数字基础设施。

这是一家做记录工具的公司,但它正在积累的,是医疗数据流中最核心的一层,那段发生在医生和患者之间、历史上最难捕捉的对话。

这些海量的、结构化的真实对话数据,是未来训练更懂临床的专科模型、甚至辅助诊断决策的基石。它是否能凭借这层数据优势,在未来真正重塑临床决策的流程,仍是一个悬而未决的问题。

但至少现在,Abridge证明了一件事:不是所有改变医疗的人都穿着实验室的白大褂。有时候,他们只是那种还在每天出门诊、下班后再去管公司的医生。

编辑:汪佩

来源:Abridge官网、Epic官网、UPMC官网、Business Wire、Fortune、TechCrunch、Fierce Healthcare