夜雨聆风

夜雨聆风丨费城半导体指数(SOX)25个交易日滚动涨幅突破50%。上一次出现这种极端读数,是2000年3月。之后纳斯达克跌了78%。

一、三组让人没法乐观的数字

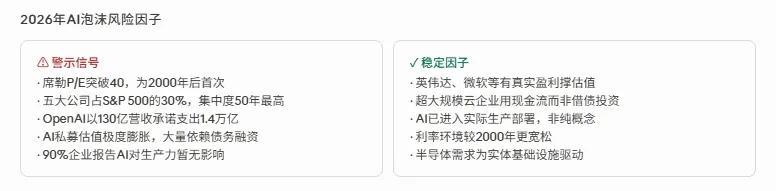

席勒周期调整市盈率(CAPE)突破40倍,为2000年互联网泡沫以来首次。五大科技公司(微软、苹果、英伟达、Alphabet、亚马逊)占标普500权重达30%,创半个世纪以来最集中。标普500远期市盈率约23倍,被美联储数据定性为"科网泡沫以来估值最为拉伸、溢价水平最高的阶段"。

结论:当前市场定价里,已挤进了大量乐观预期。如果有人对你说"这次不一样",建议把这四个字存成定期——历史上每次喊出这句话,结局都差不多。

但如果有人告诉你“历史必将重演,该全仓做空”,同样危险。2026年和2000年或许存在一个结构性的本质差异。

二、核心差异:这次有业绩

2000年泡沫的底色不是估值高,是估值高却没有利润。

纳指100远期市盈率60倍,86%的公司亏损。Barron's杂志2000年3月报道显示,74%的207家上市互联网公司现金流为负,51家明确表示资金撑不过12个月。

然而,今天的情形截然不同——

英伟达2026财报营收2159亿美元,同比增长65%,市盈率约47倍。贵,但有真实盈利支撑。微软、Alphabet、Meta三大云厂商资本支出合计近6000亿美元,资金来源主要是自身经营现金流,而非举债。2000年资本支出与自由现金流比率接近4倍——每花4块,3块靠借。今天这个比率已低于1倍——挣的比花的多。

结论:2000年是借钱画饼,2026年是拿利润下注。

这一差异意味着,即便市场出现剧烈调整,AI核心龙头也不会像当年的思科、朗讯那样因资金链断裂而几近归零。有业绩,就有底线。

三、但"有业绩"不是免死金牌

思科在2000年也是盈利的,是互联网基础设施的绝对龙头,地位类似今天的英伟达。泡沫破裂后,它从高点跌了86%。不是因为不赚钱,而是估值透支了太多未来。

今天的AI板块面临同这个追问:当前估值,到底透支了多少年的未来?

美国国家经济研究局2026年2月的调查显示:90%的企业报告AI对工作场所和生产力"尚无显著影响",但这些企业的高管却预测AI将提升1.4%的生产力。投资者为AI支付的价格,赌的是未来几年企业端大规模商业化如期兑现。一旦兑现延迟两三年——即便英伟达的业绩依然亮眼,股价也可能因为"增速不及预期"而遭到重估。

四、股神巴菲特,此时他在做什么

截至2026年一季度末,伯克希尔·哈撒韦账上趴着3973.8亿美元现金,创历史新高,约合人民币近3万亿。公司已连续十三个季度净卖出股票,巴菲特退休前已累计减持了约75%的苹果仓位,价值超千亿美元。

在股东大会上,伯克希尔新任CEO阿贝尔给出了一个几乎能让所有AI概念股投资者沉默的表态:"我们不会为了AI而AI。" AI必须对业务创造实质价值才会使用,拒绝盲目跟风布局。巴菲特本人说得更直白:当前市场估值较高,这不是他理想中的投资环境,他甚至将当下市场比喻成"附带赌场的教堂",说这是他经历过的所有市场情绪里"最像赌博的一次"。

过去十二个月,伯克希尔的股价落后标普500约40%。这差不多是1965年巴菲特接管以来最大的相对回撤之一。上一次出现这种级别的跑输,是1999年——互联网泡沫的最后阶段。两年后,纳斯达克跌了78%,他被证明是对的。

更有意思的是巴菲特的另一个选择——他没有买英伟达,但他的副手们却首次建仓了谷歌母公司Alphabet,市值约43亿美元,已获利40%。这个对比本身就是一个完整的投资哲学课:他押的不是"AI将改变世界"这个宏大叙事,而是"拥有AI的成熟平台公司已有护城河和现金流"。

巴菲特正在做的,和此前几篇我们说过的那句话一致:在一个越来越像赌场的市场里,真正的投资者要做的,是守住常识、守住耐心、守住对人性的清醒认知。

五、当前应当看清的泡沫风险结构

第一层最危险:套壳应用层。没有自己的模型,没有专有数据,只是在大模型API外包了个壳。护城河几乎为零。一旦大模型厂商顺手将其细分功能做进原生产品,用户一秒流失。Hustle Fund在2025年11月评估后直接给出结论:大多数AI初创公司将在18至24个月内破产。Builder.ai就是前车之鉴——曾估值12亿美元,靠微软背书,最终在烧光4.45亿美元后宣告破产,事后还曝出其"AI驱动"开发实为700名印度工程师手动完成。这层的泡沫随时会破。

第二层隐患最深:私募独角兽层。OpenAI估值7300亿美元,预计2028年运营亏损740亿美元,现金流转正要等到2030年。这类公司的泡沫不会直接冲击股市,但一旦融资环境收紧,估值断崖式重定价将重创整个VC行业,并向公开市场传导信心冲击。

第三层相对稳健:盈利核心龙头。英伟达、微软、Alphabet有真实盈利、多元护城河和强劲自由现金流。它们的风险不是"归零",而是"贵"——当市场重新审视增长预期时,估值收缩可能带来30%到50%的股价调整空间。足以让高位追涨的人重伤。

结语

SOX涨超50%是一个需要尊重的危险信号。但2026年的剧本不会是2000年的复制粘贴——有业绩的龙头有底线,没护城河的套壳层已在出清。与此同时,伯克希尔用近4000亿现金为"清醒"二字写了一个巨大的注脚。真正危险的不是市场会崩,而是你不知道自己手里的资产站在哪一层,以及你面对的风险到底是哪一种性质。

下篇将聚焦:局部破裂如何向核心层传导、三个散户能追踪的先行指标、以及普通人能用的应对框架。(本文数据截至2026年5月,来源于道琼斯市场数据、伯克希尔财报及股东大会公开信息、摩根士丹利、JP摩根等机构报告,内容均为历史数据,正文图片为claude制作,仅供学习参考,不构成投资建议。)