夜雨聆风

夜雨聆风加入星球,您能够第一时间获取

市场动态、政策解读、机构调研

助您做出更明智的投资决策

10W+机构调研资料等您获取

一、会议背景与目的

随着AI服务器、交换机、ASIC等高性能计算需求爆发,PCB材料从马六向马七、马八、马九快速升级,带动Low-DK一代布、二代布、Q布等高端电子布需求激增。与此同时,上游玻璃布供应紧张、CCL企业密集提价,产业链景气度持续攀升。为帮助投资者更好理解AI电子布的材料升级路径、供需格局、价格趋势及国产替代进展,CCL厂商专家围绕以下议题展开交流:

马六至马九产品的出货结构与增长趋势;

谷歌、亚马逊、英伟达等终端客户的材料升级节奏;

正交背板、LPU等新应用的材料选型(马九+Q布 vs PTFE混压);

二代布、Q布、T-glass的采购量、供应商格局与价格走势;

CCL涨价传导、库存与交付周期变化;

铜箔(HVLP-4)、高频高速树脂的供需与涨价预期。

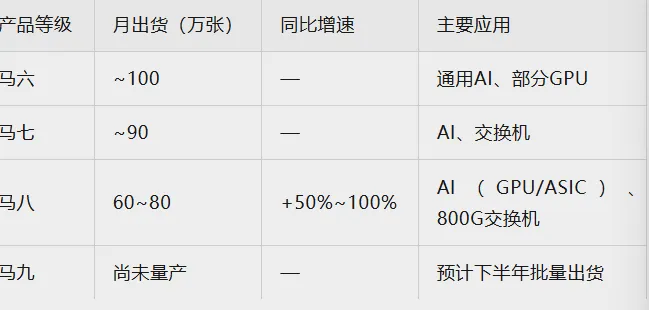

二、马六至马九出货结构:马八快速增长,马九下半年量产

公司当前月出货总量约600万张,马六及以上产品占比约40%(约200~250万张/月),预计下半年提升至50%。

马八去年同期约40万张/月,当前已增至60~80万张/月,六月份有望达到80~100万张/月;

马八需求中:ASIC(谷歌、亚马逊) > NV GPU > 交换机,公司在谷歌、亚马逊为绝对一供。

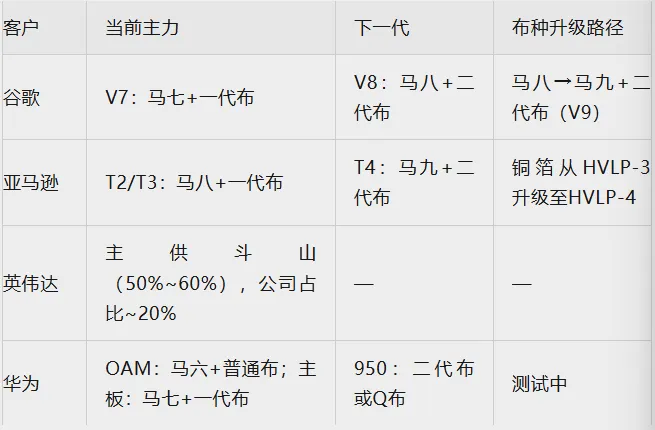

三、终端客户材料升级节奏

谷歌V8:以马八+二代布为主力,下半年量产;

亚马逊T4:计划评估马九+二代布;

CPU服务器:PCIe 5.0用马六/马四,PCIe 6.0将升级至马七,但仍用普通E-glass,未切换到Low-DK布。

四、前沿应用:正交背板与LPU

1. 正交背板

此前两次送样马九+Q布均未满足英伟达电性能要求(第一次差5%~8%,第二次仍差2%~3%);

后续方案:

PTFE混压(马九+Q布与PTFE混压);

马十方案(马十+Q2布,已在送样测试);

PTFE混压可减少Q布用量至少一半,甚至采用无玻纤方案。

2. LPU

第一版测试(马九+Q布)已通过;

后续还将测试马九+二代布和马八+二代布;

最终方案需等全部测试结果出来后再确定。

五、电子布采购量、供应商格局与价格

1. 二代布

国内泰玻良率已趋于稳定(月供可达十几万米),光远、天勤仍在努力提升;

建滔二代布刚刚开始接触评估。

2. Q布(AI电子布)

月采购量稳定在30~50万米;

供应商:泰玻、中译(菲利华旗下)量最大,旭化成次之,信越最少;

国内Q布性能已达甚至部分超越日系,但价格仍低(国内~250元/米,海外280~300元/米)。

3. T-glass(Low-CTE布)

月采购量约30万米(需求约250~300万米,公司占约1/10);

当前主力供应商:日东纺、宏和,但被日系大客户抢量严重;

已引入泰玻作为新供应商,年底目标月采购60万米。

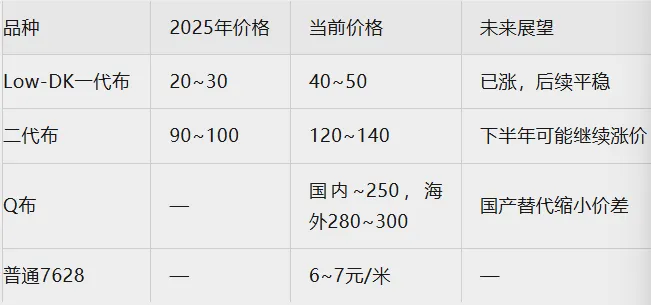

4. 电子布价格(含税,元/米)

二代布涨价预期最强,因终端项目集中放量、供应商扩产有限;

日东纺计划提价20%~30%,但公司与其合作极少,影响有限。

六、CCL涨价传导与库存

1. 涨价幅度

涨价前会先与终端客户(谷歌、亚马逊、NV等)沟通,而非直接向PCB厂提价;

涨价后毛利可回到甚至略高于此前水平,完全覆盖上游原材料涨价(铜箔、电子布、树脂)。

2. 交付周期

高速CCL交付周期从30~40天延长至60~80天,松下等一线厂商长达70~80天;

PCB端库存周转天数仅15~20天,较为紧张。

3. 库存

公司玻璃布库存当前20~30天(最紧张时仅15天);

客户为规避涨价,普遍超额下单,公司按过去6~12个月购买量的一定比例接单,超出部分视为不合理囤货。

七、铜箔(HVLP-4)与高频高速树脂

1. HVLP-4铜箔

去年在两大终端项目中出现树脂-铜箔结合面分层爆板缺陷,影响较大;

日系铜箔厂原计划四月份第三轮涨价,因质量问题暂未成功;

供应商:旭化成、台系(松井箔、福田、晶聚),铜冠测试已通过,德福、江铜等在评估中;

下半年四代箔将成为主力需求,国产替代窗口开启。

2. 高频高速树脂(PPO等)

普通环氧树脂受原油影响已涨约20%;

高端树脂(PPO、膨体)因属石油后段产物,利润率较高,暂未涨价;

海外供应商萨比克(Sabic)有提价意向,但态度较铜箔/玻璃布供应商更柔和。

八、核心判断与投资启示

AI材料升级趋势明确:马八已放量(月出货60~80万张),马九下半年量产,谷歌V8、亚马逊T4均向二代布切换。

二代布是增速最快的电子布品种:公司月采购量从50~70万米增至100~120万米,年底目标200~220万米,下半年可能涨价。

Q布国产替代加速:国内泰玻、中译性能已接近甚至超越日系,价格仍有20%差距,未来价差有望收窄甚至消失。

正交背板方案仍存变数:马九+Q布两次未达标,PTFE混压或马十方案胜率更高;LPU方案马九+Q布已通过,但仍有二代布方案在测。

CCL涨价超额传导:涨价幅度30%,远超原材料涨幅,毛利回升;交付周期翻倍至60~80天。

HVLP-4铜箔是下半年瓶颈品种:质量问题待解决,国产铜冠已通过测试,有望受益国产替代。

投资关注:

电子布:泰玻(良率稳定,二代布/Q布放量)、中译(菲利华,Q布性能领先)、光远/天勤(关注良率突破);

CCL:公司(马八/马九领先,涨价弹性大)、生益科技(PTFE混压方案布局);

铜箔:铜冠铜箔(HVLP-4测试通过)、德福科技、江铜铜箔。

九、总结

AI驱动PCB材料向马八、马九快速升级,二代布成为增速最快的电子布品种,下半年有望涨价。Q布国产替代进程加速,国内供应商性能已不输日系。正交背板方案仍存变数,PTFE混压或马十方案胜率更高。CCL涨价超额传导,交付周期翻倍,产业链高景气延续。建议重点关注二代布、Q布、HVLP-4铜箔的供需格局与国产替代进展。

免责声明:本文由音频通过AI自动生成,内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

扫码体验纪要星球