夜雨聆风

夜雨聆风一句话:中转站不是技术创新,是套利生意。底层 95% 在跑同一份开源代码,真正赚钱的是「渠道差价 + 超卖 + 信息不对称」三件事。

这篇借一次团队亲历的「中转站跑路」事件,把这门生意从底层架构、盈利逻辑、灰色风险到中美形态差异完整盘一遍。

一、前两周,我们使用的中转站跑路了

前两周中午,我们打开一直在用的那家 AI 中转站,准备跑个 Claude 的小测试,base_url 直接返回 502。

刷新两次,控制台也登不上去;公众号一周没更新。团队群里一问,几个对接的同事前两天就发现「这家不对劲」——余额查不到、工单无人回、连官网首页都成了缓存版本。

损失小几万块,公司预算里不算大头,但事情不止这一桩。过去半年,我们和合作过的几家公司用过的中转站里,至少三家「悄无声息地不见了」:要么直接跑路,要么是上游突然封一批账号、连带把站里所有用户限到不能调用,要么是充值通道关停、客服失联。

这种事多了之后,问题回到我们身上:

- 我们每个月充进去的小几万,到底是怎么变成对方现金流的?

- 这门生意为什么能活、又为什么能突然死?

- 国内外都在做,形态一样吗?到底该不该用、该怎么用?

借这次跑路,把中转站这门生意从底层架构、盈利模式、壁垒、灰色风险到中美形态差异完整盘了一遍。

结论先说:

- 中转站不是技术创新,是套利生意。底层 95% 用开源

one-api/new-api二次开发,本质是「鉴权代理 + 协议归一 + 计费」三件事。 - 中国「中转站」和美国「AI Gateway」是两类生意——前者赚渠道差价 + 超卖 + 信息不对称,后者赚 SaaS 订阅与企业治理费。

- 真正的暴利来自超卖:同一个 ChatGPT Plus / 企业 API 账号通过负载均衡服务 5–10 个用户,毛利从 30% 拉到 70%。

- 核心壁垒是「上游渠道关系 + 下游流量」双边规模,不是技术。技术差异化窗口正在关闭。

- OpenRouter 是中美形态的中间态,2026 年初 ARR 约 $50M,半年 5x 增长(来源:Sacra)。

下面逐项展开。

二、技术原理:本质是反向代理 + 协议归一

2.1 一次请求的链路

用户的 SDK 不变,只换 base_url 和 api_key,剩下全是中转站在动手脚:

用户 SDK (OpenAI-compatible)

↓ base_url=中转站, key=sk-xxx

中转站网关

├─ 鉴权:校验 sk-xxx,扣 token 配额

├─ 路由:按渠道权重 / 成本 / 可用性选上游

├─ Key 替换:用站方持有的官方 Key 替代用户 Key

├─ 协议转换:Anthropic / Gemini / Bedrock 协议 → OpenAI 格式

└─ 转发到上游真实 API

↓

按上游响应反向回流,记录用量、计费、写日志

不复杂,但每一环都是赚钱点。

2.2 核心组件与开源实现

| 组件 | 作用 | 开源实现 |

|---|---|---|

| 协议适配器 | Anthropic / Gemini / Bedrock 协议转 OpenAI 格式 | one-api、new-api、LiteLLM |

| 多渠道路由 | 同一模型多账号池负载均衡 | new-api 的 channel 加权 |

| 配额计费 | token 计数 + 倍率定价 + 站内余额扣减 | one-api 的 quota 系统 |

| 故障转移 | 上游 429 / 5xx 自动切换备用渠道 | new-api、OpenRouter |

| 缓存 | 命中相同 prompt 跳过上游调用 | Cloudflare AI Gateway、Helicone |

| 观测 | 请求日志、成本看板、token 流向 | Helicone、Langfuse |

国内中转站底层基本就是几个开源项目的衍生:

- One API(

songquanpeng/one-api):国内 LLM API 管理鼻祖,一个二进制 + Docker 一键部署,支持十几家厂商。 - New API(

QuantumNous/new-api):基于 One API 二开,UI、计费、新模型适配速度更快,几乎所有商业中转站都在跑它的衍生版。 - Sub2API:专门做 ChatGPT Plus / Claude Pro 订阅账号的逆向工程,把 Web UI 包装成 OpenAI 格式 API。

- Metapi:聚合多个中转站为一个统一入口的「元中转」。

技术不是壁垒。任何人花一周都能搭出一个中转站,门槛在渠道和流量。

三、盈利模式:三笔钱 + 一个超卖引擎

3.1 收入侧:三笔钱

| 收入来源 | 机制 | 量级 |

|---|---|---|

| 访问门槛费 | 「1 RMB = 1 USD 额度」的汇率套利(实际人民币汇率 ~7.2,套利约 15%) | 大头 |

| 额度池浮存 | 低频用户充值后用不完,沉淀资金可滚动;高频用户被限速排队 | 中等 |

| 信息不透明费 | 用户无法验证请求实际走哪条通道,「站内额度单位」与真实计费脱钩 | 灰色 |

3.2 成本侧:三种渠道

| 渠道类型 | 成本特征 | 价格倍率(vs 官方) | 风险 |

|---|---|---|---|

| 官方 API 批量采购 | Azure OpenAI 企业合作 / 阿里云百炼批发 | 0.8–1.5x | 合规、低价空间小 |

| 订阅账号逆向(Sub2API) | $20/月 ChatGPT Plus 拆给多人 | 0.05–0.3x | 封号、限流、模型不一致 |

| 二级中转嫁接 | 从其他中转站再批发 | 看上游 | 故障无法追溯、责任真空 |

3.3 真正的利润引擎:超卖

同一个官方企业账号通过负载均衡服务 5–10 个用户,收入 ×5、成本不变,毛利从 30% 拉到 70%。

这是中转站「月入百万」的核心秘密。OpenAI / Anthropic 的企业账号有 RPM / TPM 配额,把这些配额「切片」卖给多个小用户,只要单用户调用量低于阈值,就感知不到限速。

这也解释了为什么会「突然不见了」:上游一旦风控收紧把账号封掉,超卖结构里所有用户同时断流。站方没有库存可救场,只能跑路。

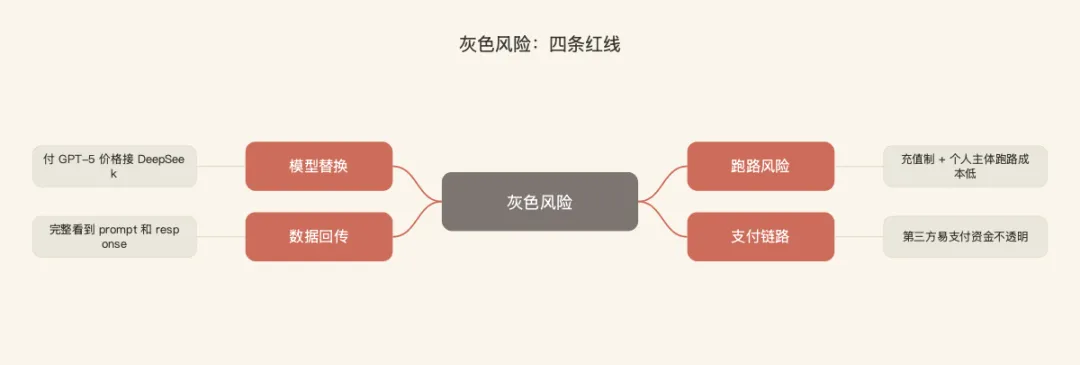

四、灰色风险:四条红线

回到前两周那次跑路,我们冷静下来盘账,才意识到平时享受着低价、对四条风险几乎没有感知,但每一条都已经在行业里反复发生过:

- 模型替换:付的是 GPT-5 价格,后端给你接 DeepSeek / Qwen,价差几十倍,普通用户测不出来。

- 数据回传:中转站完整看到 prompt 和 response,包含代码、配置、客户数据。

- 跑路风险:充值制 + 个人 / 小团队主体,跑路成本极低。

- 支付链路:很多用第三方易支付,资金链条不透明。

知乎上有篇大规模采样测试《揭秘中转站:45% 假模型,9 个投毒,1 个偷币》,对国内中转站做过盲测,结论令人警觉。换句话说,便宜的代价不是「省钱」,而是把不确定性外包给了一个匿名团队。

五、核心壁垒:双边规模 + 稳定性,不是技术

技术既然不值钱,长期能做大的玩家,护城河在哪?

| 壁垒维度 | 内容 | 谁占优 |

|---|---|---|

| 上游渠道 | OpenAI / Anthropic 企业合作、Azure 全球账号池、稳定的逆向账号供给 | 头部老玩家 |

| 下游流量 | 开发者社区、二次分销网络、内容种草 | API2D、AiHubMix、OpenRouter |

| 稳定性 | 多渠道自动 failover、上游限流后无缝切换 | OpenRouter(数据驱动路由) |

| 合规与品牌 | 企业发票、SLA、数据合规、跑路风险低 | CloseAI、火山引擎、Azure |

| 产品矩阵 | 不只卖 token,配套客户端、Agent、Workflow 平台 | OpenRouter、Portkey |

关键洞察:技术差异化窗口正在关闭,真正能持续做大的玩家在向「AI 网关 + 数据护城河」演进。OpenRouter 现在每月处理 8.4T tokens、2.5M 用户,路由数据反过来训练自家智能路由——这是网络效应(来源:Sacra)。

六、中国主流玩家盘点

注:国内市场鱼龙混杂,知乎 / GitHub

awesome-ai-proxy列了上百家。下面只列有规模、有口碑、长期存活的代表,按定位分类。

6.1 综合型(GPT / Claude / Gemini 全覆盖)

| 平台 | 定位 | 价格倍率 | 特点 | 适合场景 |

|---|---|---|---|---|

| API2D | 早期国内代表 | 1.0–1.4x | 品牌老、模型上新慢 | 只用 GPT 系列的轻度用户 |

| AiHubMix | 文档 / 社区驱动 | 1.4x(GPT-5)偏高 | 中文文档好、社区活跃 | 入门个人开发者 |

| CloseAI | 中规中矩老牌 | 中等 | 稳定、有企业发票 | to B 项目 |

| 柏拉图(bltcy.ai) | 多模型聚合 | 中等 | 模型覆盖广 | 通用场景 |

| APIYI(apiyi.com) | 统一网关定位 | 中等 | 企业向 | 企业开发者 |

| 灵芽 API | 全模型直连主打 | 中低 | GPT / Claude / Gemini / Veo / Sora / nano-banana 都覆盖 | 多模型实验 |

| 白菜 GPT(baicaigpt.com) | 极致低价 | ~0.1x(1 元 = 1 美元额度) | 明显走逆向 / 超卖 | 实验玩具,不建议生产 |

| PoloAPI | 大规模采购 | ~0.3x | 主打官方价 30% | 重度调用 |

6.2 开源 / 自建工具

| 项目 | GitHub | 用途 |

|---|---|---|

| One API | songquanpeng/one-api |

自建中转站基础设施 |

| New API | QuantumNous/new-api |

One API 增强版,商业站普遍底座 |

| Sub2API | (多个 fork) | 订阅账号逆向工程 |

| Metapi | cita-777/metapi |

聚合多家中转站为一个 Key |

6.3 云厂商或聚合平台

不严格算中转站,但解决类似问题(多模型统一接口):

- 国内主流云厂商:基本都提供「自家大模型 + 上游模型代理」的一站式平台,本质是「中转 + 自家模型」。

- 聚合型 SaaS:把多家中转站再聚合成一个统一入口的「元中转」,形态接近 OpenRouter,但合规与稳定性差异大。

这些有合规、发票、SLA,价格不便宜但适合企业。

七、美国市场是另一回事:AI Gateway 不是中转站

美国市场没有「中转站赚差价」这回事,因为支付、网络、账号都不是问题。同一形态产品被叫做 AI Gateway / LLM Router,核心价值是企业级治理与可观测性。

7.1 主要玩家对比

| 平台 | 定位 | 商业模式 | 核心特点 | 适合场景 |

|---|---|---|---|---|

| OpenRouter | 多模型聚合路由 | 5.5% 平台费 + 0% 加价 | 400+ 模型、智能路由、最大流量、ARR ~$50M | 个人 / 中小团队多模型实验 |

| Helicone | 可观测性优先 + 网关 | 开源 + SaaS 订阅 | Rust 实现、P50 8ms 延迟、LLM 版 Datadog | 已有部署需要监控 |

| Portkey | 企业级治理网关 | SaaS 订阅 | 1600+ 模型、guardrails、虚拟 Key、审计 | 合规 / 受监管行业 |

| Cloudflare AI Gateway | 边缘网关 | 按用量计费 | 内置缓存、DLP、速率限制、不收平台费 | 已用 Cloudflare 的团队 |

| LiteLLM | 开源 SDK + 自托管网关 | 开源免费 + 企业版 | 100+ 模型 OpenAI 格式适配、Python 生态 | 自托管偏好 |

| Together / Replicate / Fireworks | 推理服务商 | 自建推理集群 + 开源模型 | 不是网关,是 OSS 模型托管 | 跑 Llama / Mixtral 等 |

| Anyscale | Ray 生态推理 | 企业服务 | 大规模推理基础设施 | 大型 ML 团队 |

7.2 OpenRouter 单独说

它是最值得研究的样本——因为是消费级 + 企业级 + 数据飞轮的结合:

- 2026 年初 ARR 约 $50M(vs 2025-10 的 $10M、2025-05 的 $5M),半年 5x 增长

- 月处理 8.4T tokens、2.5M 用户

- 商业模式:不加价、5.5% 平台费

- 数据飞轮:路由数据反哺路由算法,网络效应是核心壁垒

- 边缘架构:低延迟,资本开销极小

来源:Sacra OpenRouter Equity Research

7.3 中美形态对比

| 维度 | 中国「中转站」 | 美国「AI Gateway」 |

|---|---|---|

| 核心问题 | 网络 / 支付 / 账号 / 协议门槛 | 多模型治理 / 观测 / 可靠性 |

| 典型客户 | 个人开发者 + 中小团队 | 企业 + Production 团队 |

| 盈利模式 | 渠道差价 + 超卖 + 浮存 | SaaS 订阅 + 低比例平台费 |

| 典型毛利 | 30%–70%(含灰色) | 网关本身不挣大钱,靠流量规模 |

| 合规风险 | 高(数据 / 支付 / 跑路) | 低(公开商业) |

| 技术差异化 | 几乎没有,开源底座 | 有(路由算法、观测能力、企业治理) |

| 未来演进 | 向「正规网关 + 自有模型」靠拢 | 向「路由智能 + Agent 平台」演进 |

八、如果你也在企业里负责选型

回到那次跑路。我们这次损失小几万,在公司预算里能扛得住;但金额从来不是关键——合规、稳定性、安全的真实成本,远高于 token 差价本身。账要这么算:

- 面向 C 端用户的生产环境绝不用灰色中转站。模型替换 + 数据回传两条红线碰不得。to C 高频调用、prompt 包含真实用户数据和业务逻辑的场景,必须走合规通道。

- 内部 AI coding 场景可以用,前提是核心密钥与代码彻底分离。

.env/ 密钥管理服务托管 secret,中转站只看到业务代码本身。对很多公司而言,业务代码量大、零散且高度业务化,本身没多少「机密」含量——这是 AI coding 用中转站能落地的现实条件。 - 企业内部需要 AI 网关,但目的不是省钱。是统一计费 + 多模型路由 + 可观测性 + 防滥用。可以参考 Helicone / Portkey 的能力清单自建(new-api 起底座),或直接用国内云厂商一站式平台。

- 「中转站省钱」对企业是伪命题。合规、SLA、稳定性、数据安全的成本远高于 token 差价。

- 「数据飞轮」值得抄。内部多模型调用数据应该沉淀,反哺模型选型决策和 Prompt 优化——这才是真正的护城河,OpenRouter 已经验证过。

- 个人开发者 / 学习场景:可以用 OpenRouter 或正规中转站(CloseAI 这类有发票的),不要图便宜碰逆向通道。

至于我们那家跑路的中转站,余额暂时是要不回来了——就当交一笔行业研究的学费。下次再充钱前,我们大概会先问自己一句:

这个站,是把我们当客户,还是当配额池里的一片切片?