夜雨聆风

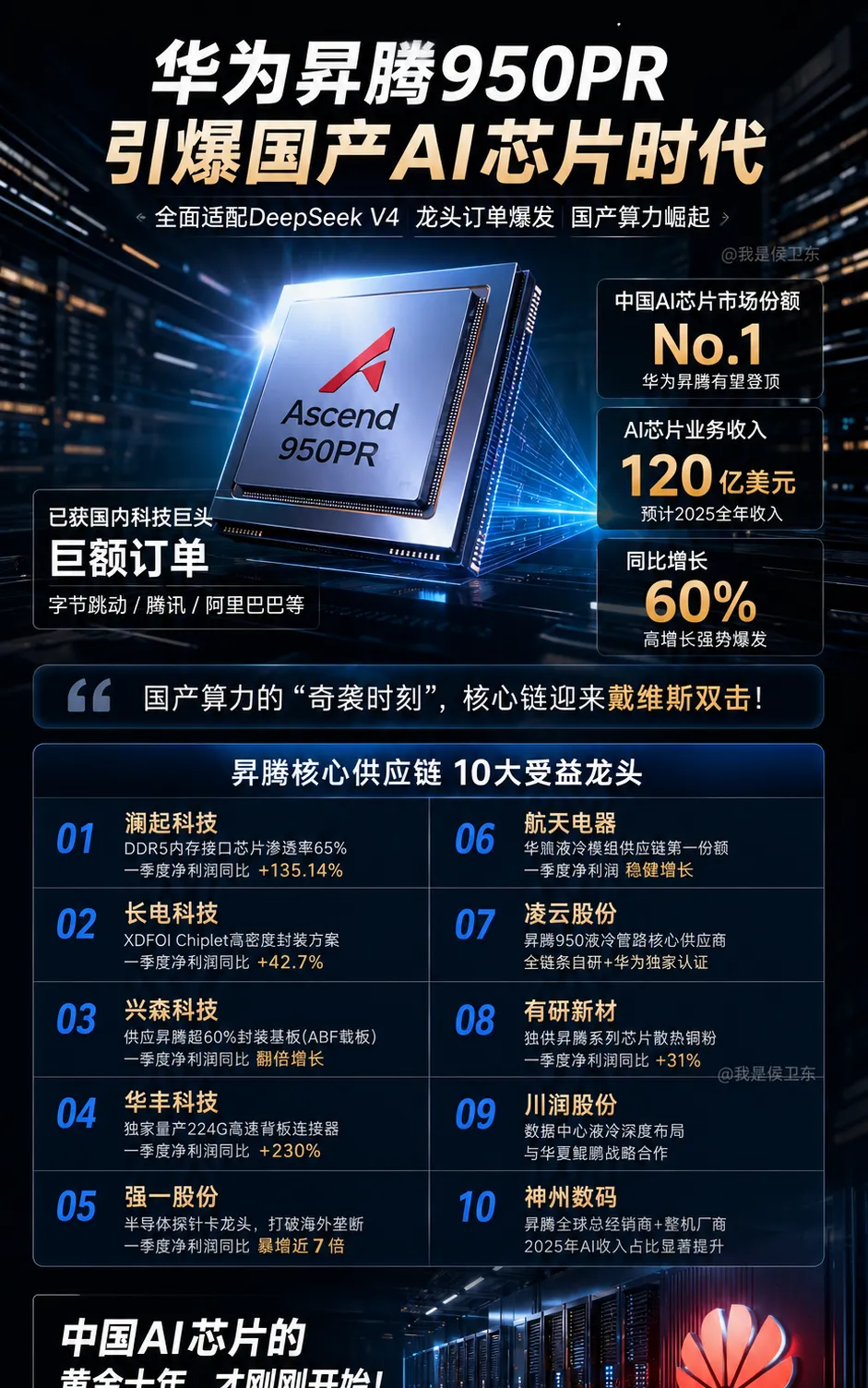

夜雨聆风最近,AI圈的风向有点变了。以前说到国产芯片,很多人都觉得还差点意思,顶多就是用来备备胎,碰到大项目还是要靠海外品牌。可今年一看,局势突然翻过来。字节、腾讯、阿里这几家重量级公司一波猛操作,疯狂下单国产算力,不再追着英伟达满世界找货。这种动作不是装装样子,也不是为了炒概念,是真正把未来算力的核心放在国内身上。

华为的AI芯片卖得火,传出一年收入能摸到120亿美元。但真厉害的不是一个品牌赚了钱,而是国产供应链一整个链条都跟着爆发了。前阵子,有厂商公开利润翻倍,更夸张的是某些零部件企业,业绩暴增七倍。大家突然发现,AI服务器的背后不是单纯拼硬件,而是一整套国产技术体系在崛起。

以前大家关注手机、汽车,都是消费端的故事。但AI服务器跟这些不一样,需求猛涨、订单开始大面积落地。模型有了,场景也明确,就看谁能快速跟上节奏。国产替代不是喊口号,现在是实打实的上量,连封装、液冷、载板、连接器、散热材料这种不起眼的环节都成了金矿。现在业内都在问,谁能吃下未来几年算力扩容,谁就有机会变成“时代级龙头”。

不仅仅是大厂在切换更有安全感的方案,中小企业也开始动手。比如不少创业公司前几个月还担心缺海外芯片,最近干脆排队等国产方案上线。市场对国产算力的信心涨得非常快。其实,华为的昇腾芯片很早就在尝试替代,最近DeepSeek、浪潮这些新玩家也在不断迭代,技术层面逐步挤进高端区间。

当然,和英伟达那些顶级产品比,国产芯片在性能和生态上还没完全追平。比如生态兼容、软件适配还有些门槛,部分算法还得优化。但有个明显变化,过去两年,国产方案速度提升非常快,连AI大模型训练都可以用本地平台搞起来,不再一味仰赖进口算力。阿里早在去年就在多个场景用自研和国产芯片替换海外主力。

不过市场也在担心另一个问题,国产算力突然爆发,会不会形成新的瓶颈?比如上游原材料、供应链环节能不能持续跟上?有报道说,某些载板和散热材料厂商,虽然收入猛涨,但技术工艺还需要磨合。像液冷技术,短期内国内还没完全复制海外老牌的效果。有的企业为了赶进度加班加点,设备和工人都排满了,生怕错过这一波机会。

和全球竞争格局一比,海外巨头也在调整策略。英伟达虽然在高端芯片和生态上稳,但因为供货受限、价格高企,国内厂商越来越倾向于买国产方案。有消息说,特斯拉、亚马逊这些国外客户都在为新一代AI芯片找备胎,怕未来出现意外断供。这个趋势在全球AI产业都在蔓延,不只是中国一家在拼算力自主权。

反观过去几年,海外芯片主导了大模型训练、AI推理等核心环节。国产厂商刚起步时,主要做低端适配和弥补缺口。去年以来,随着技术积累和市场扩张,国内芯片性能和生态同步上升,很多大厂开始主动转向,不再只做备胎。现在连一些地方政府、金融机构也在采购国产算力平台,安全可靠成了选型首要标准。

说到底,AI算力扩容是个大工程,国产供应链的爆发并不是一夜成型。去年AI手机概念火了一阵,但真正能推动行业升级的是服务器背后的体系。像美股早年受惠于云计算和AI服务,芯片与供应链企业也经常爆出超级业绩。今年中国市场的变革,像极了那一波美国科技股大涨时的周期,只是这次主角换了。

不过,升级中也有风险。有些AI公司试图一口气把所有环节国产化,结果发现技术上还要补课。比如今年有一家互联网头部企业尝试全国产服务器方案,部分场景遇到效率瓶颈,后续又回补海外方案。这个过程说明,国产化并非一步到位,还是得根据实际情况动态调整。

看最近的股市表现,科技板块连涨几天,特别是供应链相关企业,投资热情很高。有人问,这轮AI芯片爆发能持续多久?如果国内算力需求保持高速扩张,供应链将一点点往更高端技术推进,就是下一个爆发点。像东南亚、印度这些新兴市场也在追学中国经验,准备用国产方案输出到本地。

各大厂都在加速布局,连高校和研究机构也跟着升级,有的开始建立自有算力平台,减少对海外依赖。华为、浪潮之外,紫光、寒武纪这些国产芯片玩家也在抢订单。国产芯片厂商加紧赶工,大厂下单节奏越发快,行业壁垒一点点被撕开。这场算力竞赛,刚刚起步,真正的决胜还在未来几年。

国产AI芯片这波爆发,给整个科技行业带来了新机会,也让英伟达、海外厂商不得不重新审视中国市场的变化。技术路线谁能更快突破,供应链谁能跟上扩容节奏,最后的赢家或许不是单一品牌,而是一整个生态。AI算力的大战,才刚刚开始,谁抓住这一轮黄金期,谁就可能领跑下一个时代。