夜雨聆风

夜雨聆风

引言本文观点基于长江EMBA 项兵院长课程《全球大变局及中国企业发展之道》的课后研究作业展开,文章对美国AI行业的核心竞争力进行系统分析。文中所引用的图表与核心数据,主要来源于Stanford Human-Centered Artificial Intelligence发布的《Artificial Intelligence Index Report 2025》。该报告由斯坦福大学人工智能研究院(Stanford HAI)组织编写,被广泛视为当前全球最具权威性与影响力的人工智能年度研究报告之一,为全球政府、企业、学术机构及资本市场提供重要的数据参考与趋势分析。

继互联网科技后,如今的美国再次成为全球AI产业发展的核心引擎。从OpenAI引发的大模型革命,到英伟达成为全球市值最高的科技公司之一,再到微软,谷歌,亚马逊等科技巨头全面布局AI,美国正在形成一场以资本、人才、芯片和生态系统为核心的新科技竞争。在AI产业上的领先,美国并不是单一技术突破,而是四重优势叠加的结果。近两年,美国在私募融资、头部模型数量、算力供给、资本市场再融资能力上仍显著领先。但中国在论文、专利、人才培养与模型性能追赶速度上明显加快,中美差距已从代差明显缩小。因此,美国AI竞争力的本质,不只是技术领先,更是把AI这种高风险创新迅速金融化、产业化、全球化的能力。而其主要约束,则来自供应链地缘风险、监管不确定性和估值泡沫三方面。对中国企业而言,真正可借鉴的,不是延续照抄硅谷作业,而是构建更专业更国际化的资本体系、产业协同与全球化人才机制,围绕金融、精尖制造与企业软件应用形成差异化突破。

一、美国AI行业的核心竞争力分析

1-美国资本市场对AI产业的支持

当前,美国AI行业已经形成从天使投资、风险投资、私募股权、IPO到二级市场增发的完整融资链条。资本不仅支持企业成长,更通过估值体系推动产业快速扩张。例如,OpenAI在2025年宣布完成400亿美元融资、投后估值3000亿美元,2026年又公告完成1220亿美元融资、投后估值8520亿美元,其背后并不是传统盈利逻辑,而是资本市场对于未来AI基础设施价值的预期。

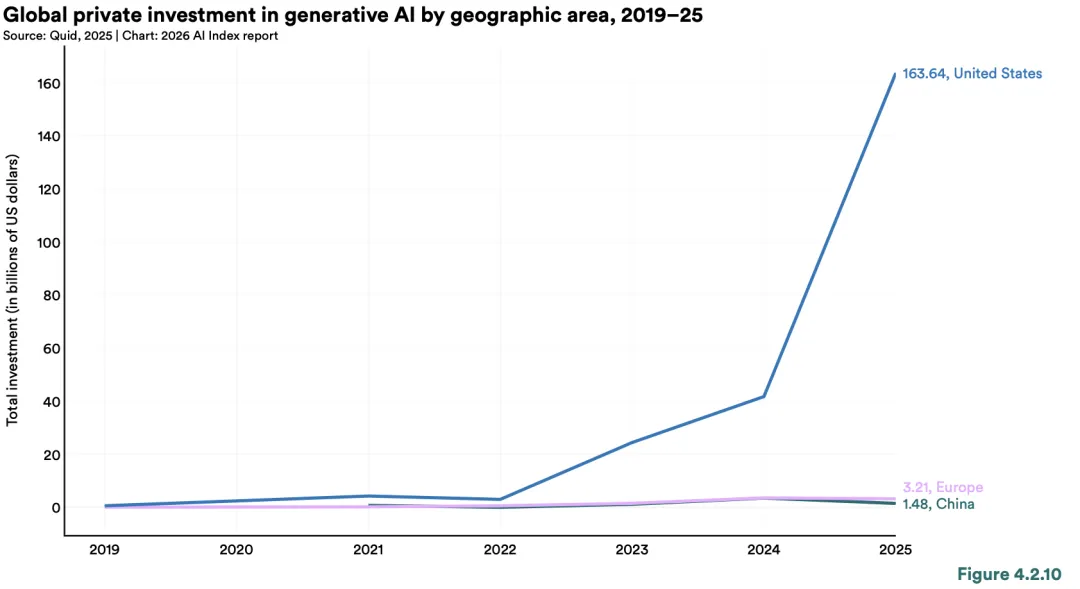

2019—2025年全球生成式AI民间私人投资(按地区划分)

美国资本市场实际上已经成为全球AI产业最大的发动机。美国AI产业首先强在融资深度与连续性。《AI Index 2025》显示,2024年美国私人AI投资达1091亿美元,约为中国的近12倍,《AI Index 2026》进一步显示,2025年美国私人AI投资升至2858.8亿美元,2013—2025年累计投资达7572.7亿美元,远高于中国的1318.3亿美元。与此同时,美国国家科学基金会统计显示,美国2021年R&D支出达到8060亿美元,仍为全球第一。这意味着美国AI企业可以在亏损期就获得持续融资,把未来垄断预期提前资本化。

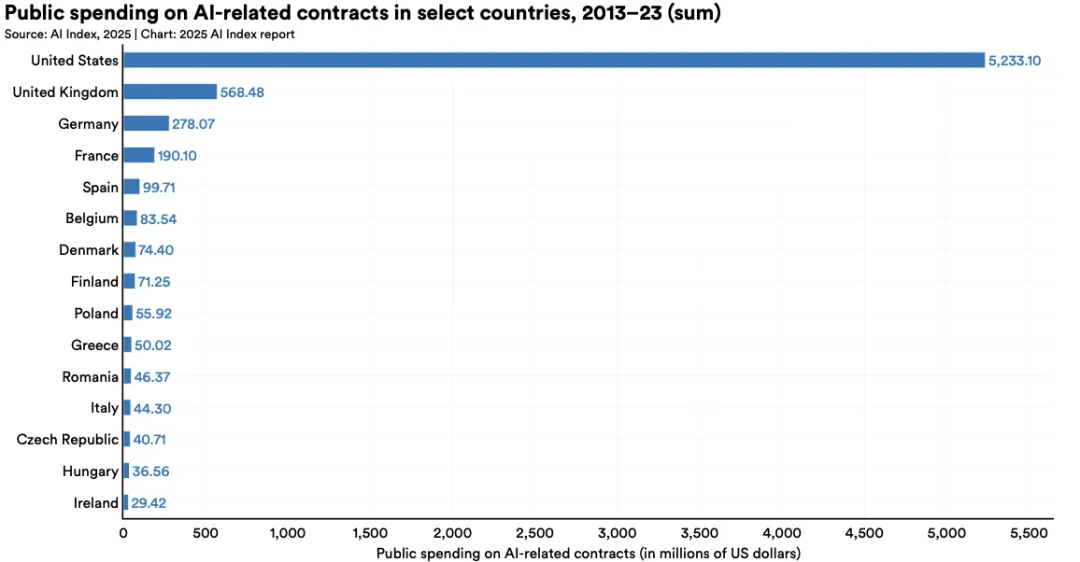

2013—2023年部分国家与AI相关的公共支出总额

2-风险投资体系与纳斯达克融资优势

纳斯达克市场长期以来为科技企业提供了极强的融资能力。无论是Amazon、Tesla,还是英伟达等相关产业链企业,都曾在长期亏损状态下获得资本持续支持。这种市场文化本质上是对未来科技垄断收益的提前定价。相比之下,很多国家的资本市场更偏好短期盈利,而美国资本市场更重视企业未来的成长空间。纳斯达克的优势主要体现在:第一,允许尚未盈利的科技企业上市;第二,给予科技公司较高估值溢价;第三,具备全球最强的流动性;第四,吸引全球科技资本集中配置。这意味着美国AI企业即使处于高投入的初级阶段,也能够通过IPO和增发持续融资。从某种意义上说,美国AI竞争力背后,本质上是美元资本体系的全球优势。

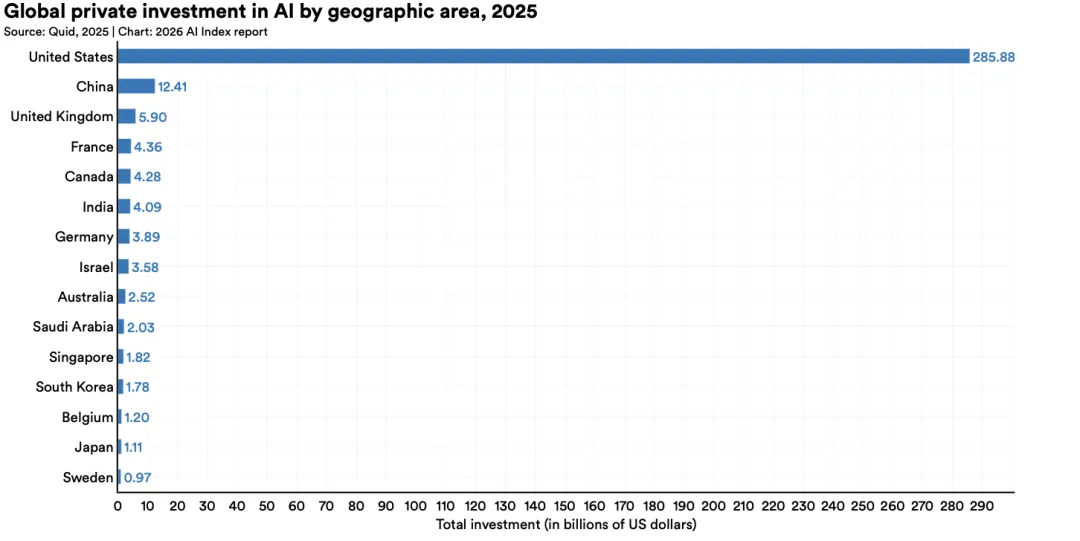

2025年全球AI私人资本投资(按地区/国家划分)

3-美国科技企业形成的AI生态优势和带头作用

美国AI行业并不是孤立发展的,而是建立在过去二十多年互联网生态基础之上,例如Google掌握全球搜索数据,Meta掌握全球社交数据,Amazon拥有全球最大云计算体系,Microsoft掌握企业办公系统,Apple控制全球高端硬件生态。这些科技巨头共同构成了美国AI发展的底层生态。AI的发展需要数据、算力、云计算、用户场景以及商业化能力,美国企业在这些领域形成了完整的闭环。2025年报披露,微软云与AI基础设施已覆盖70个区域、400多个数据中心,单年新增容量超过2吉瓦;2025财年Microsoft Cloud收入1689亿美元。

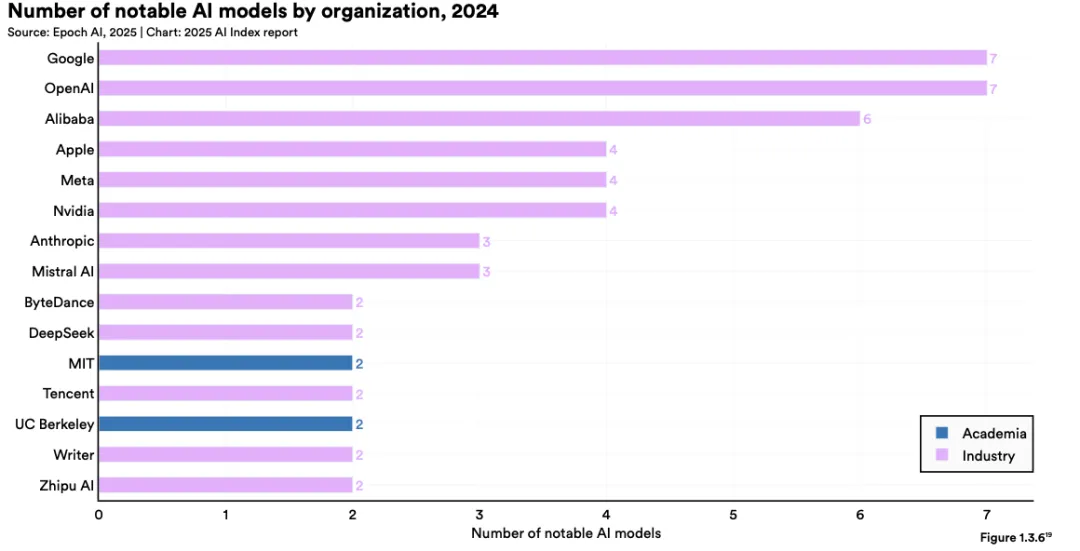

2024年各机构发布的重要AI模型数量(美国断层式领先)

4-美国AI产业的人才与创新体系

全球的AI竞争归根到底还是人才竞争。美国长期以来都是全球高端科技人才的聚集中心。其优势不仅来自薪资,更来自于美国本土的创新环境和产业机会。美国科技公司能够给予顶级AI人才极高的薪酬,同时股票激励和科研自由以及提供全球影响力平台也是人才比较看重的。因此大量全球顶尖工程师和科学家流向美国。同时,美国科技行业形成了高度市场化的人才流动机制。研究人员可以在高校、实验室、创业公司和科技巨头之间自由流动,这种开放体系极大提升了创新效率。相比之下,很多国家的科研体系仍然存在行政化和封闭化问题。美国劳工统计局数据显示,2024年美国计算机与信息研究科学家岗位有4.03万个,中位年薪14.09万美元,2024—2034年预计增长20%;整个计算机与信息技术职业群体2024年中位年薪10.60万美元,未来十年平均每年新增或替代岗位31.77万个。高薪、高增长、本土资本市场的股权激励,使美国AI行业能持续吸走全球工程师与研究人才。

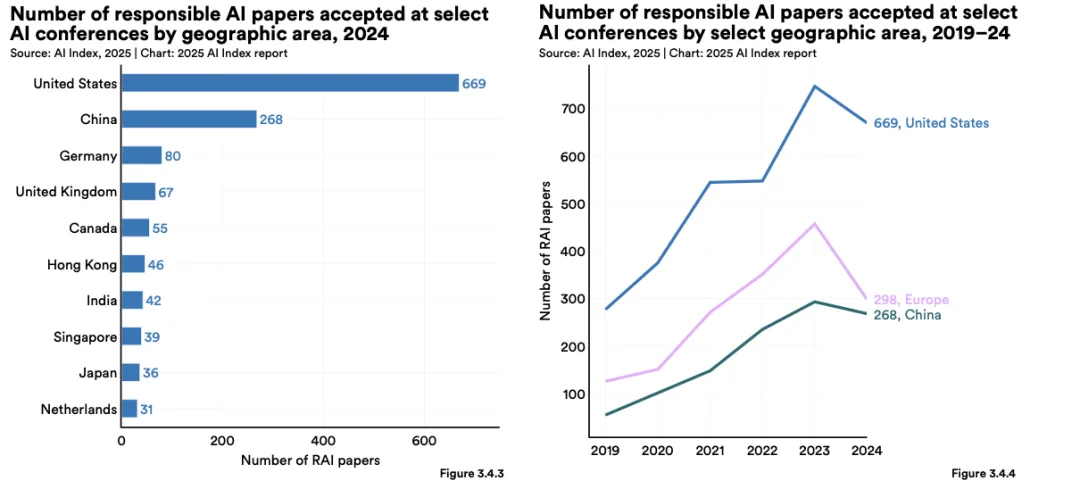

2024年部分国家/地区在AI顶级会议上被接收的AI(Responsible AI)论文数量

5-硅谷、高校与全球人才聚集效应

美国国家科学基金会显示,美国国际S&E研究生人数已从2020年约20万人回升至2022年的近31万人;2018—2021年临时签证持有者占美国S&E研究型博士毕业生37%,其5年留美率为71%、10年留美率为65%。更关键的是,MacroPolo追踪顶级AI会议作者后发现:2024年全球顶尖AI研究者中,只有24%本科受教育于美国,但59%在美国机构工作;相反,38%受教育于中国,却只有11%在中国机构工作,且72%的中国受教育顶尖AI研究者最终在美国任职。美国AI领先,本质上是全球人才美国就业化。 硅谷不仅是一个地理概念,更是一种创新文化。

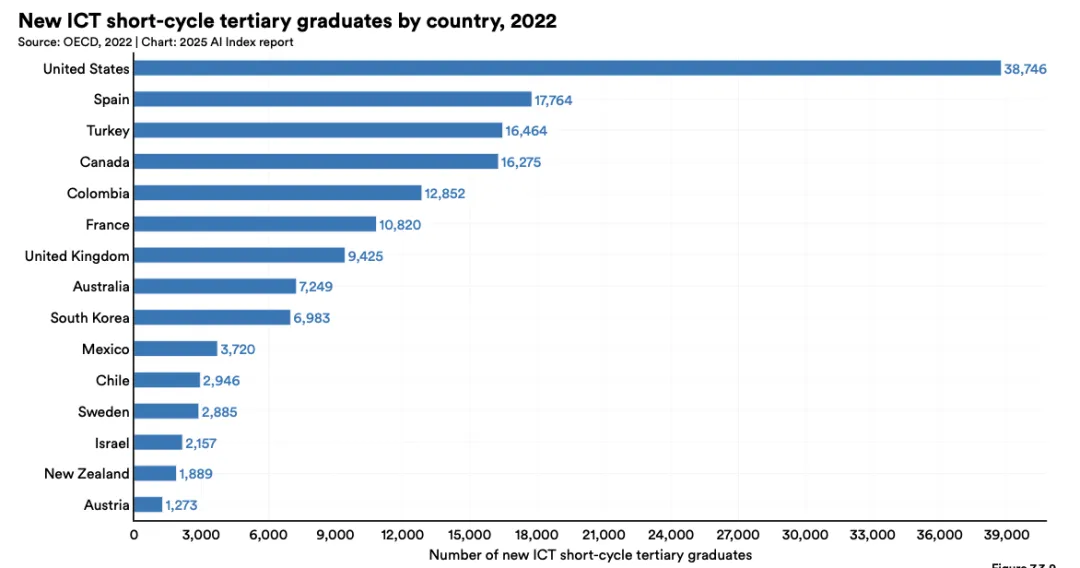

2022年各国信息与通信技术(ICT)短期高等教育新增毕业生数量

斯坦福大学、加州大学伯克利分校、麻省理工学院等高校,为美国AI产业提供了源源不断的人才和科研成果。美国高校最大的特点在于科研与产业高度结合。实验室成果能够迅速商业化。教授和学生可以直接创业。Google、Yahoo、NVIDIA、OpenAI等企业,都与美国高校体系存在深度联系。此外,美国长期通过移民体系吸引全球人才。大量华人、印度裔工程师成为美国AI产业的重要力量。实际上,美国AI产业很大程度上是全球人才美国化的结果。

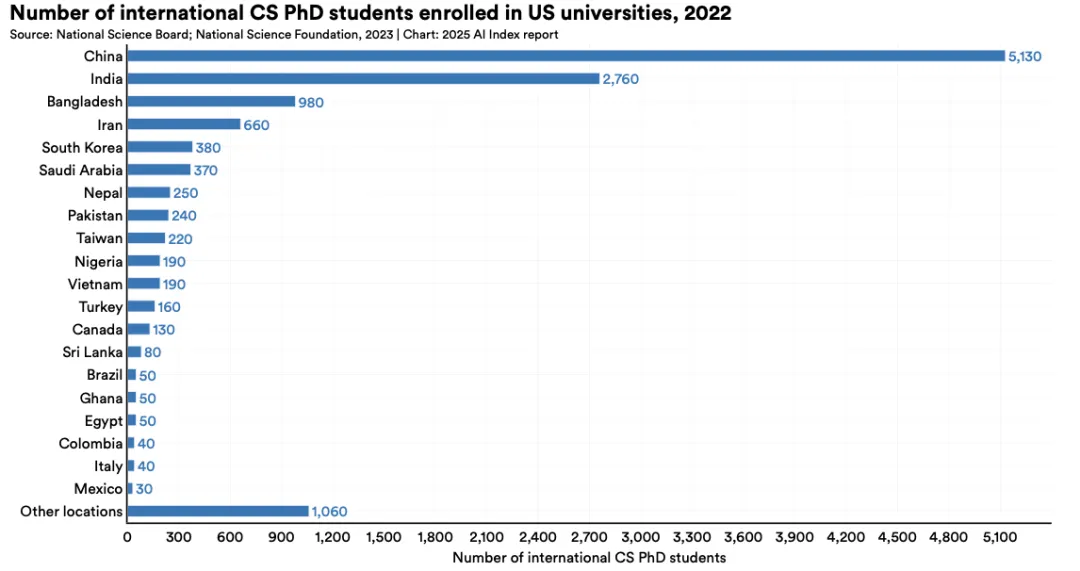

2022年在美国大学就读的国际计算机科学(CS)博士生人数

6-美国在芯片与算力领域的领先优势

AI时代最核心的基础设施是芯片和算力。当前,美国在高端AI芯片领域依然拥有绝对优势。NVIDIA主导GPU市场,AMD持续追赶,同时Intel仍掌握部分核心技术。美国不仅控制芯片设计,还控制AI产业关键软件生态。美国商务部BIS在2023年—2024年持续强化对中国先进计算芯片和先进制造设备的出口管制。与此同时,台积电披露其亚利桑那第一座晶圆厂已于2024年四季度量产N4,第二座N3厂目标2027年下半年量产,第三座N2/A16厂则瞄准本十年末。AI时代,本质上是谁控制算力,谁就控制未来。

二、美国AI行业面临的挑战

1-中国AI产业的快速追赶

中国已经成为全球AI竞争中最大的挑战者。中国拥有庞大的互联网用户,丰富的数据资源,完整制造业体系以及强大的应用场景。尤其在AI应用层,中国企业推进速度非常快。

DeepSeek等中国AI企业正在通过低成本模型挑战美国技术路径。中国AI产业正在从追赶者向竞争者转变。未来全球AI格局很可能形成中美双极竞争。 Stanford 2026指出,截至2026年3月,中美顶尖模型性能差距仅约2.7%。中国机构在全球前100高被引AI论文中的份额,也从2021年的33篇升至2024年的41篇,增幅24.2%。这意味着美国仍领先前沿模型数量,但中国正快速缩短性能与学术影响力的差距。

2-芯片供应链与地缘政治风险

美国虽然掌握核心技术,但芯片产业链高度全球化。台积电、三星等企业都位于美国之外。一旦地缘政治冲突升级,AI产业链可能受到巨大冲击。同时,美国对中国实施芯片出口限制,也可能加速中国自主替代进程。长期来看,技术封锁可能反而推动全球产业链分裂。美国AI产业链虽强,却并非完全本土闭环,先进制造仍依赖海外晶圆制造、设备与封装节点。BIS出口管制强化了美国对中国的技术遏制,但也抬高了美国企业的合规成本,并刺激替代体系加速形成。按SIA新建晶圆厂18—24个月平均建设周期和TSMC Arizona N3要到2027年下半年、N2/1.6nm要到十年末的公开时间表推算,若发生外部冲击,领先制程与先进封装的完全替代不可能在一年内完成,合理估计至少需要2—5年,前沿节点更长。这种领先但脆弱的结构,是美国AI竞争力最大的非技术性风险之一。

3-AI行业估值泡沫与资本风险

当前全球AI行业已经出现明显资本狂热。大量AI企业估值远超实际盈利能力。部分企业仅凭AI叙事即可获得高估值融资,这与互联网泡沫时期很像。如果未来AI商业化落地速度低于市场预期,资本市场可能出现大幅调整。因此,美国AI产业虽然高速发展,但也面临泡沫化风险。

纳斯达克互联网泡沫走势图1994-2005

截至2026-05-07,英伟达PE约51.8倍,AMD约133.9倍,按NVIDIA当前市值约5.18万亿美元与2025财年收入1304.97亿美元估算,其市销率约39.7倍。若假设情景A:未来两年收入复合增速20%、估值压缩到20倍PS,则隐含市值约3.76万亿美元,较当前回撤约27%;情景B:收入增速仅10%、PS压缩到12倍,则隐含市值约1.89万亿美元,较当前回撤约63%。

三、中国企业可借鉴的经验

1-美国创新资本体系的启示

中国AI产业未来需要更长期资本支持。真正的科技创新,不可能依赖短期盈利逻辑。中国资本市场未来需要进一步提升对科技企业的包容度。第一,必须建立耐心资本而非快周转资本。美国AI企业能在商业模式尚未完全清晰时获得巨额融资,原因在于资本市场愿意为未来平台价值买单。第二,二级市场应该对未盈利企业给予更多的宽容度。让更多小型企业,初创企业,亏损企业有更好的融资平台。

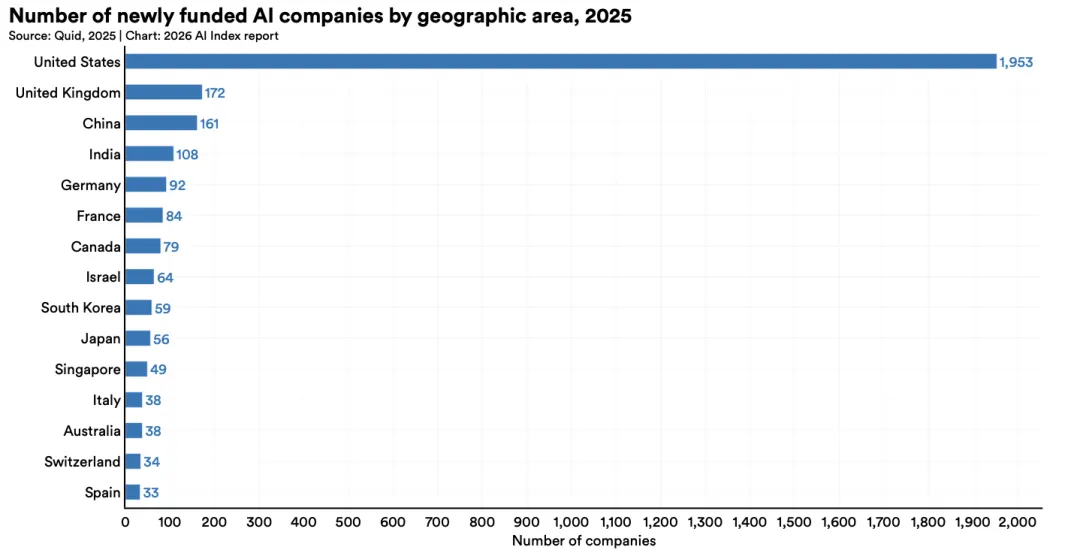

2025年全球新融资人工智能企业数量(按国家/地区划分)

2-美国AI科技企业的借鉴意义

美国科技成功的重要原因是生态协同。中国企业未来需要从单点竞争转向生态竞争。AI时代,单一公司很难独立完成全部产业链。对中国企业来说,最危险的误判有两个,一是把AI理解为短期风口,二是把AI理解为单一模型竞赛。对于中国企业而言,AI时代最大的机会并不是简单复制美国模式,而是寻找自身优势。这个时代可能重新定义全球产业格局,也可能成为中国企业实现全球突破的重要历史机遇。

3-AI时代中国企业的全球化机会

全球化不能只靠低价或低成本,而要靠低成本AI能力+合规交付。中国在制造业、供应链、移动支付、应用场景上具备巨大优势。只要在出海过程中同步建设数据安全、多语种能力和区域化部署,中国企业完全可能在东南亚、中东、拉美金融与工业场景中形成先发优势,最终有机会和美国各占半壁江山。未来几年,全球AI竞争大概率将演化为美国掌握资本市场、顶级云与高端算力。中国强化应用落地、制造协同与成本效率的双极结构。

作者介绍:刘德魁D.K.,美籍金融从业者,加州证券创始人,前纳斯达克上市公司创始人/实控人,《冲进纳斯达克》作者,长期从事美股与资本市场实务。