夜雨聆风

夜雨聆风

更多一手调研纪要和海外投行研报数据,点击上面图片小程序

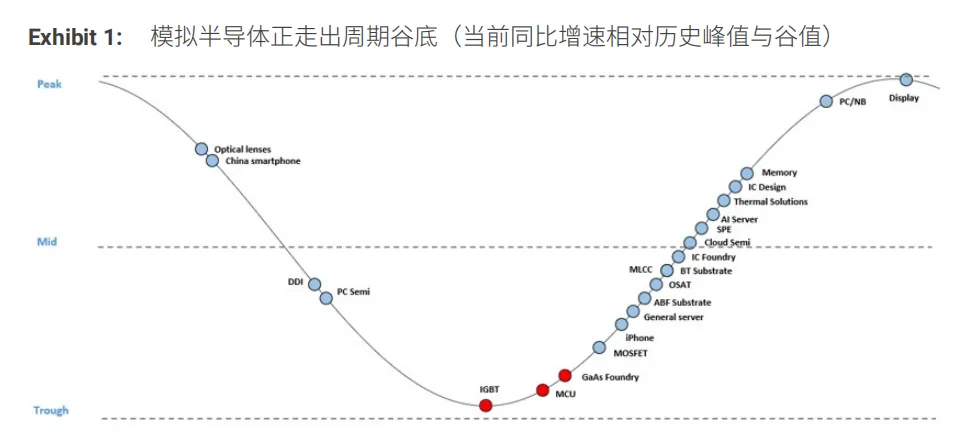

为何此时重新审视模拟半导体?在经历了三年多的L 型底部后,我们认为模拟半导体的基本面正在从三方面出现改善:1)渠道库存处于精简水平;2)价格趋于稳定;3)在成熟制程及电源相关产品上,供给环境呈现出选择性偏紧。这意味着下一阶段的周期性复苏对宏观环境快速反弹的依赖度更低,即便工业与汽车需求仅出现温和改善,也有望支撑补库存周期。与此同时,AI 计算与数据中心正在为机架电源、数字电源、存储接口以及光互连等领域带来显著的新增内容机会。我们认为,这并非 2020–23 年式短缺周期的重演,而是一次更具选择性的供给收紧周期:成熟制程产能、模拟/MCU 定价以及 AI 相关的电源需求,正构成最具吸引力的投资机会。

这是否只是又一轮补库存?“虚晃一枪”的风险仍然存在,但近期公司的交叉验证明显好于此前的担忧。

德州仪器是覆盖最广的周期性龙头,在模拟需求、定价以及工业/数据中心景气度方面,给出了最为清晰的交叉验证信号。

意法半导体给出了高于季节性的指引,认为毛利率在第一季度已见底,并指出 MCU 定价改善、工业需求回暖,同时数据中心收入预计将在2027财年前扩大至10亿美元以上。

瑞萨电子公布 3 月季度收入表现强劲、6 月季度毛利率略显承压,但仍指向短期需求强劲、渠道库存回补,以及数据中心数字电源和存储接口业务加速增长。

恩智浦则提供了又一关键佐证:整体业绩超预期并上调指引,2Q 汽车业务走势改善,首次披露数据中心相关进展,同时毛利率改善路径更加清晰。

什么因素可能让上行情景更“广谱化”? AI / 数据中心正在把模拟半导体从一个纯粹依赖汽车/工业景气的周期性故事,转变为一个围绕电源与互连内容量提升的增长叙事。相关受益敞口包括800V 电源架构、电源转换、MCU、数字电源、硅光子、光互连,以及低轨卫星通信等。这并不会消除周期性波动,但如果本轮周期拐点能与 AI/DC 收入贡献“可见度”同步提升,那么部分个股的中周期盈利中枢及估值倍数都有望被抬升。

如何布局该主题

我们将模拟半导体板块分为三类:

1. 广谱模拟复苏⸺在高端模拟/MCU 敞口方面,我们更偏好具备更优质模拟/MCU 组合,并且生产地理布局匹配更灵活的亚德诺、恩智浦、乐鑫科技,相较之下对德州仪器与新唐更为审慎。此外,我们也看好 ALGM,其同时受益于结构性与周期性双重催化。

2. AI / 数据中心电源与互连⸺英飞凌受益于 AI 机架电源/800V 相关机会;意法半导体受益于光学/低轨卫星及毛利率修复;瑞萨则受益于数字电源与存储接口相关增量需求。

3. 更高贝塔的电源/800V——安森美在电源/SiC 与 800V 架构复苏上更具优势。

1. 周期触底的可信度正在提升。来自摩根士丹利分销商调研以及意法半导体、德州仪器和瑞萨电子的最新交叉验证均指向订单可见度改善、二季度展望强于预期、部分行业品类价格更趋坚挺,并且有迹象表明,工业和汽车领域的库存调整大体已接近尾声。

2. 定价不再是拖累。在经历数个季度的价格压力后,调研和公司披露均显示,模拟/MCU 的定价正在企稳,尤其是在面向分销渠道的产品中更为明显。亚德诺于2026年2月上调了目录价;瑞萨电子也表示,如果原材料和物流成本继续上升,可能进行价格调整。与此同时,成熟制程晶圆代工厂正在推动晶圆价格上行,为更广泛的模拟/MCU 定价带来成本端催化。

3. AI / 数据中心正从“叙事”走向“数字”。AI 基础设施对整个模拟半导体板块越来越重要:从英飞凌在每个机架中的功率半导体内容量,到瑞萨电子的数字电源和存储接口增长,再到意法半导体在硅光子、光互连和低轨卫星领域的机会。德州仪器管理层自 2025年四季度起正式将数据中心列为独立报告分部,而恩智浦也在最近的 2026年一季度业绩电话会中首次披露了相关收入敞口。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

本轮复苏并不需要呈现 V 型反弹才具备投资意义。如果价格不再恶化、渠道库存正常化、产能利用率改善,同时 AI 相关电源/光学内容量持续提升,那么即便终端需求仅温和增长,盈利也有望修复。我们也注意到,该板块仍需要宏观层面的支持,其中工业PMI、汽车产量、中国竞争以及分销商库存消化仍是重要驱动因素⸺但其中许多指标较去年已出现实质性改善。

这可能使本轮周期与以往有所不同。模拟半导体不仅是一个周期性复苏故事,也正在成为一个 AI 内容量提升的故事。这并不会消除其周期性,但有助于提高周期底部盈利的可见度,并为部分标的在更高中周期利润率和更高估值倍数方面提供更广泛的讨论空间。

关键驱动因素

1) 需求正在扩散

我们的美国半导体团队指出,工业、航空航天与国防以及电源领域的订单趋势更强,与PMI数据改善相一致。尽管美国半导体行业协会(SIA)数据在2月有所放缓,但这一疲软很大程度上可能受到中国春节的季节性因素影响;3月订单已有改善,且强势正从最初的 AI / 数据中心局部领域向更广泛领域扩散。

• 德州仪器提供了最强的公司层面验证⸺管理层将需求信号形容为广泛改善,其中工业领域最为明显,并未看到明确的恐慌性抢购行为。数据中心仍是主要增长方向,公司指引其收入环比增长25%,预计约占该季度收入的12%。汽车业务好于担忧,环比持平;通信业务表现明显强劲;个人电子业务也实现温和环比改善。由此可见,模拟半导体复苏已不再只是孤立的数据中心或电源管理故事。

• 瑞萨电子也支持需求扩散的判断,尽管利润率层面仍存在更多扰动。管理层指出短期需求强劲,并计划增加渠道库存,同时承诺投入940亿日元资本开支,以扩充面向数据中心应用的数字电源产品产能。其关键结构性驱动因素包括数据中心用存储接口和数字电源,以及汽车领域的 R-Car Gen 4 和28纳米 MCU。

• 恩智浦进一步强化了汽车/MCU 这条逻辑。三月季度收入和每股收益略高于预期,但更重要的是六月季度指引:收入中值为34.5亿美元,环比增长8.5%、同比增长18%,毛利率/每股收益分别为58%/3.50美元。汽车业务好于担忧,二季度指向较强的高个位数环比复苏,同时中国市场表现也好于产量数据所暗示的情况。更重要的信息是,汽车半导体仍是一个内容量提升故事,而不只是季调年化销量故事;软件定义汽车(SDV)、区域/中央计算,以及 L2+/L3 级 ADAS 仍处于爬坡早期。

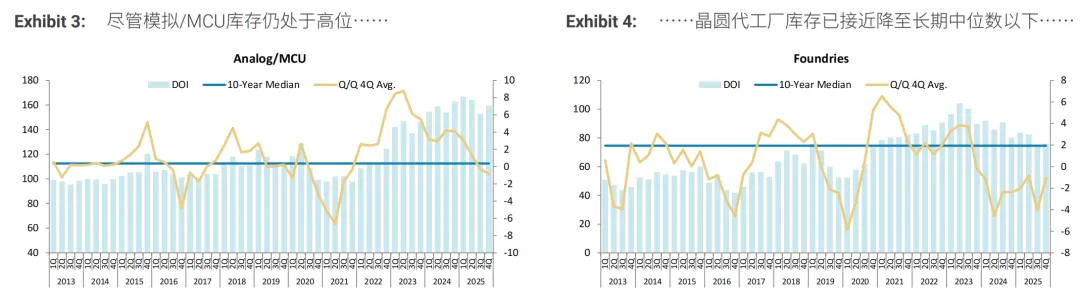

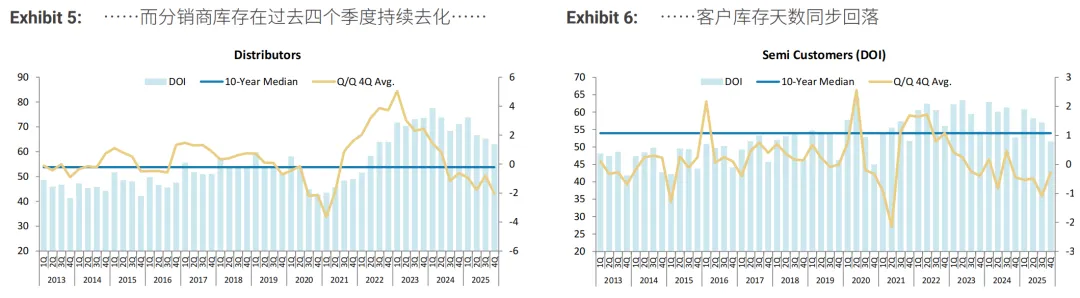

2) 精简库存支撑短期补库存

摩根士丹利最新库存追踪显示库存环境已到达一个拐点。半导体公司自身库存相较历史水平仍偏高,但客户和分销商库存已更为精简,且据称交期延长了4–8周。这为补库存创造了更有利的环境,尤其是在终端需求继续温和改善的情况下。最重要的区别在于库存并非全面出清。供应商库存仍需继续消化,但客户/分销商行为正在从去库存转向补库存。调研中计划继续削减库存的受访者比例明显下降,而在模拟、MCU 和连接器产品线中,计划增加库存的意愿均有所上升。这支撑了短期收入上行空间,但也意味着投资者需要继续观察终端销售能否跟上采购订单的改善。

定价环境正在边际改善,尤其是在MCU和通用型产品领域,但驱动因素部分来自成本转嫁,而非纯粹的定价能力提升。4月报告的现货价格显示,部分32位MCU价格大幅上涨,STM32和兆易创新的案例表明,供应商正尝试将40nm/55nm制程的投入成本上涨向下游传导。更广泛的证据与此一致:摩根士丹利分销商调查显示,认为模拟芯片定价强于往常的比例从33%升至65%,认为MCU定价强于往常的比例从33%升至58%。亚德诺于2026年2月实施了全面目录价上调,瑞萨指出原材料及物流成本通胀并提示潜在价格调整,德州仪器则表示定价可能成为2026年下半年更具实质意义的利润杠杆。

4) 晶圆代工产能收紧已超越AI领域

供给端环境正变得更为有利。TrendForce报告显示,电源管理芯片交期已从21–26周延长至35–40周,基板管理芯片)交期从11–16周延长至21–26周,代工厂正优先将产能分配给利润率更高的AI服务器订单。TrendForce还预计2026年全球8英寸产能将同比下降2.4%,而产能利用率将从2025年的75–80%提升至85–90%。

这并不意味着成熟制程产能已全面紧张,而是供给环境正从过剩转向结构性分化。随着AI及AI周边需求吸收更多8英寸/成熟制程产能,模拟/MCU客户可能面临更高的晶圆成本和更少的过剩供给⸺这将改善供应商的成本转嫁能力,但除非需求和产能利用率同步改善,否则并不能保证利润率的实质性扩张。

5) 数据中心加速与800V架构转型

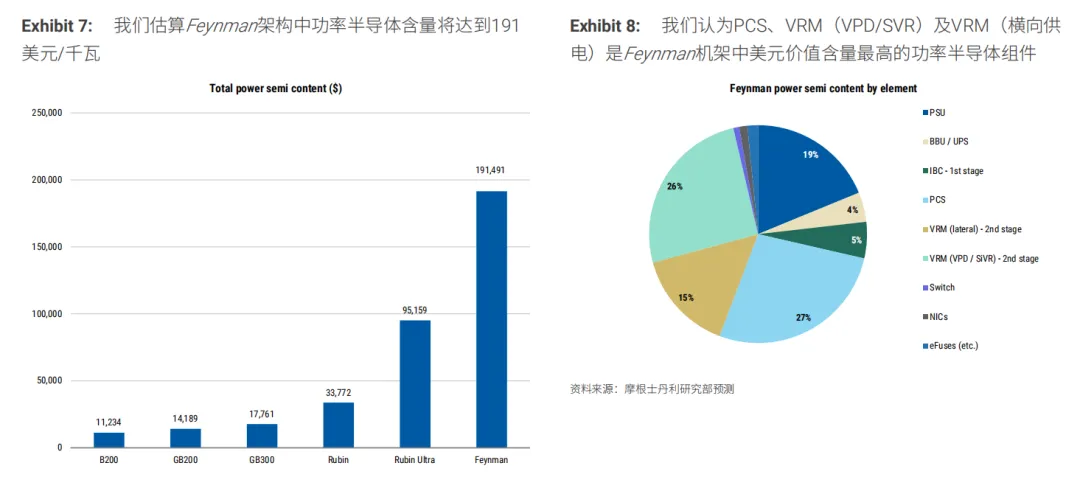

模拟芯片领域最重要的结构性变化在于未来12–24个月AI机架功率架构的演进,尤其是向800V架构的转型。英伟达的Kyber机架是最具代表性的案例。我们的欧洲半导体团队已提升了服务器机架模型的颗粒度,将电源侧柜中新增的功率电容系统纳入分析框架。该侧柜整合了传统电源供应器、机架级电池备份单元以及此前置于服务器内部的大容量电容等部分功能。

英飞凌将功率电容系统描述为一个约含10个组件的混合系统,集成了锂离子电池、超级电容器和功率半导体。在我们的分析框架中,我们假设SiC MOSFET用于功率转换,GaN FET用于高频DC–DC变换级,固态变压器用于AC/DC转换。摩根士丹利预测每个Rubin Ultra机架中PCS的功率半导体含量超过2万美元,Rubin Ultra的整体功率半导体物料清单升至159美元/千瓦,Feynman架构则进一步升至191美元/千瓦。

除功率半导体外,光学是第二大结构性增长方向。向光电路交换机和共封装光学的转型提升了光链路周边模拟芯片的价值含量。这正是意法半导体在硅光子和光互连领域布局的战略意义所在,低轨卫星通信则提供了额外的上行空间。

最有力的看空论据在于模拟半导体可能只是在深度调整后经历一轮正常的补库周期,而非迎来持续性的终端需求复苏。如果分销商完成库存重建后工业订单随即走弱、汽车产量下滑、或中国竞争加剧导致定价恶化,则估值重估可能停滞。

其他风险包括:

• 补库与实际动销的背离:交期延长、加急订单和重复下单是积极的早周期信号,但如果终端动销未能跟进,也可能意味着需求前置的风险。

• 汽车需求波动:电动车、ADAS及更广泛的汽车生产仍是英飞凌、意法半导体、瑞萨、恩智浦和安森美的重要驱动因素。

• 工业复苏节奏:工业需求正在改善但仍处于早期阶段;若宏观经济放缓,产能利用率的回升将被推迟。

• 中国竞争: 中国本土设计公司可能在部分模拟/MCU品类中限制海外厂商的份额扩张和定价能力。

• AI/数据中心执行风险:AI功率、硅光子及数字电源的放量可能出现延迟,或集中于少数客户。

• 资本开支与产能利用率风险:产能扩张有助于提升效率,但若需求不及预期,产能过剩将对回报率构成压力。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

整理不易,希望各位能够多多支持,支持水木纪要!你的一个点赞、一次转发、 随手分享,都是我们前进的最大动力~~~~