夜雨聆风

夜雨聆风4.3 亿个付费席位。

这是微软 2025 年 1 月披露的 M365 商业席位总数,按全球白领大约 10 到 12 亿人估算,相当于全球每 10 个坐办公室的人里,有 4 个正在用公司花钱买的微软账号上班。

这篇文章想聊的是,这张看不见的分销网络为什么是微软最深的护城河,为什么 AI Agent 的兴起同时是它最大的机会和最大的威胁,以及未来十年在两种截然不同的情景下,微软值多少钱。

Office 不是护城河,席位才是

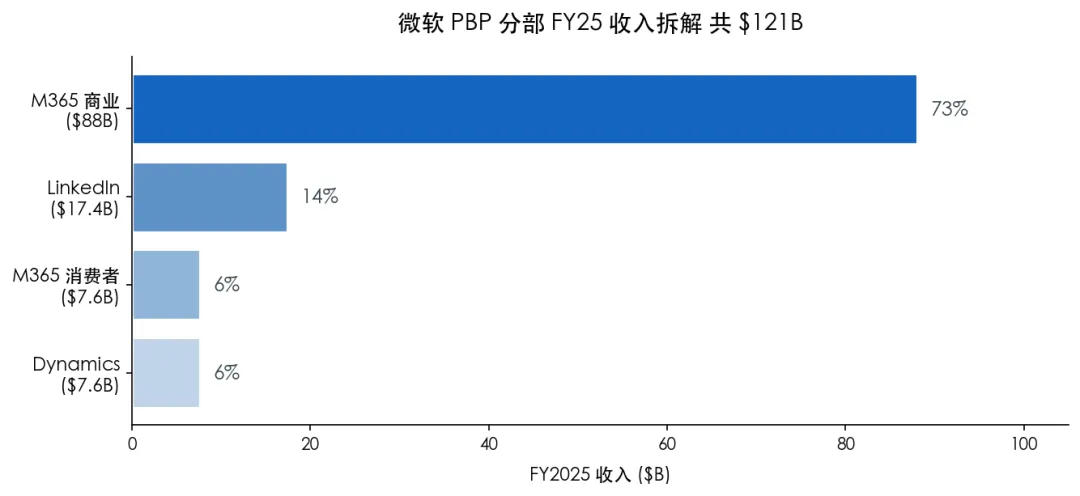

先立一个反直觉的判断。微软 PBP 分部(生产力和业务流程)FY2025 整年收入 $1,208 亿美元,听起来很多,但拆开看,结构挺出乎意料。

M365 商业产品和云服务一家占了 $880 亿,73% 的大头。LinkedIn $174 亿是完全独立的招聘和社交业务,Dynamics $76 亿是 CRM 和 ERP 跟 Office 没关系,M365 消费者 $76 亿是个人版订阅。

真正让这家公司过去十年收入从 $91B 涨到 $282B 的,就是那个 $880 亿。

而那个 $880 亿,你千万别理解成卖 Word 和 Excel 的钱。M365 商业订阅打包了什么,我给你列一下。Exchange 邮箱、Teams 即时通讯和会议、SharePoint 文档库、OneDrive 企业网盘、Intune 手机管理、Entra ID 身份认证系统(就是以前的 Azure AD),再加上 Office 客户端。订阅价格从基础版 $10/月到旗舰 E5 $57/月。一个客户买了 E5,不是买了 Word,是把整个公司的数字办公桌托管给了微软。

你想想看这件事有多夸张。你公司邮箱里过去五年的所有邮件、SharePoint 上所有部门文档、Teams 里所有会议纪要和聊天记录、HR 系统对接的员工身份目录,全部在微软手里。你要换套件,不是卸载 Office 那么简单,是要把十年积累的企业数字资产搬家。

这才是护城河。Word 谁都能做一个,但把 4.3 亿个企业员工的数字办公身份绑在自己系统里,这件事三十年只被微软做成了一次。

四倍于第二名的分销网络

4.3 亿这个数字单独看没感觉,和同行对比就看出量级。

Google Workspace 商业付费席位大约 1 亿(谷歌最近一次披露),Slack 付费企业用户也是 1 亿左右,Notion 付费企业数量约 500 万。微软的席位基础是第二名的 4 倍以上,是 Notion 的 80 倍。

但真正有意思的不是规模本身,是分销这两个字。

传统意义的分销网络是渠道商、经销商,要拿返点、要谈合同、要管理销售团队。微软的不一样。对一个已经付费的 M365 客户多卖一个新 SKU,流程是这样的,IT 管理员登录 admin 控制台,勾选一个开关,全公司立刻启用。不用开发、不用培训、不用谈新合同。这件事有多夸张,你对比一下卖给一个全新客户要走的流程就知道了,采购询价、法务审合同、IT 安全审批、小规模试点、全员迁移培训,平均 6 到 18 个月。

所以你看微软这些年冒出来的 Intune、Entra ID Premium、Purview、Defender for Office、Teams Phone,都不是独立去打新市场,是直接挂到 M365 现有席位上做附加订阅。每一个已经付费的席位,都是未来每个新产品的投递管道。

Copilot 是这套分销逻辑最新的一件武器。

Microsoft 365 Copilot 定价 $30/月/席位,2026Q2(也就是 Microsoft 的 FQ2 FY26)电话会披露付费席位 1,610 万,年化 ARR 约 $58 亿。听起来不小了,但你算一下渗透率,16.1M / 430M = 3.7%。

理论上限呢,$30 × 12 × 4.3亿 = $1,548 亿美元。

渗透率每爬升 1 个百分点,对应新增年化 ARR 约 $155 亿。这是 PBP 未来五年最重要的增长引擎,不需要再开拓一个新客户,只需要把已经付钱的客户说服多买一个 SKU。

Nadella 在最近一次电话会上把这件事说得很清楚。当时有分析师问,你们砸这么多 CapEx,Azure 增速为什么没同比爆炸。Nadella 的回答是,

你作为投资者,不应该只盯着 Azure。你应该同时想着 Microsoft 365 Copilot、GitHub Copilot、Dragon Copilot、Security Copilot。我们在供给受限的情况下,是在为整个产品组合分配算力,目标是让整个 LTV 组合最大化,而不是把一个业务做爆。

Satya Nadella, FY2026 Q2 电话会

翻译成人话就是,GPU 优先不是喂 Azure,而是喂 Copilot 家族。因为一个新 Azure 客户的获客成本远高于一个 M365 老客户启用 Copilot,而后者转化率稳定得多。这就是 4.3 亿分销网络的威力,一旦供给端的产品做好,需求端几乎不需要销售。

当 Agent 不再需要 Word 和 PPT

故事讲到这里,一切都很美好,Copilot 的渗透路径清晰、分销网络牢不可破、M365 是未来十年的印钞机。

但我们回到一个问题。4.3 亿席位值钱的前提,是席位后面坐着一个还在打开 Outlook 收邮件、用 Word 写文档、用 Excel 算表格、用 PPT 做汇报的员工。

如果这个前提没了呢。

Agent 时代最底层的变化不是 AI 帮你写得更快,是工作流彻底绕过办公套件。

我给你讲一个具体场景。周一早上老板让你出一份上周项目周报。旧范式下你打开 Word,从 Teams 会议纪要里找结论,从 Excel 里拉数据,从 PPT 模板里调格式,折腾两小时交上去。Copilot 版本下这个过程变成 20 分钟,但你还是在 Word 里写。

Agent 版本下呢。你跟 Agent 说一句话,Agent 直接从 Linear 拉工单状态、从 GitHub 拉代码提交、从 Notion 拉项目文档,输出一段 markdown 发到 Slack,整个过程没有 Word 的事儿,没有 PPT 的事儿,没有 Excel 的事儿。你甚至可能不需要报告这个产出物,老板的 Agent 直接从你的 Agent 那里拉数据合成自己的视图。

文档这种产出形式是被办公套件塑造出来的,不是工作本身需要的。Agent 可以让这层塑造消失。

一旦消失,两件事会同时发生。

第一件事是席位价值塌方。如果 M365 席位里最核心的生产力工具不再被打开,$57/月的 E5 订阅就变成 $57 买一个邮箱和一个身份认证,这个价格站不住,$10/月都嫌多。

第二件事是 Copilot 的定价逻辑崩溃。$30/月的 Copilot 附加定价是基于嵌入到 Word/Excel/Outlook 里帮你写得更好这个价值主张。如果工作流根本不经过这些工具,在工具里加 AI 按钮毫无意义。

再叠加一层假设。如果 Agent 真的能替代一半以上白领的日常工作,白领岗位本身会萎缩。430M 席位里,直接蒸发掉 1-2 亿是可能的。这两层打击加起来,PBP 整个分部的收入理论上可以从 $121B 坍塌到 $45B 级别,相当于微软回到 2012 年的 Office 业务规模。

这是投资微软最大的尾部风险。不是 Azure 被 AWS 打败,不是反垄断罚款,而是整个 Office 的价值命题被 Agent 生态从底层重写。

Nadella 的反击路径

但这件事并不是只有一种结局。

Nadella 在同一场电话会里还说了另一句话,我读完之后愣了一下。他在回答 Agent 时代微软 365 的位置时说,

对于任何使用微软的公司来说,最重要的一个数据库,是 Microsoft 365 底层的那个数据库。因为它承载了所有隐性信息。你的同事是谁,他们之间什么关系,他们在做什么项目,产出了什么东西,互相沟通了什么。这些对任何业务流程、任何工作流都是关键的上下文。

Satya Nadella, FY2026 Q2 电话会

这句话说出来的那一刻,微软的故事从卖 Office 的公司,变成了掌握全球 4.3 亿白领工作上下文数据的公司。

你想想看,Agent 要真正有用,前提是它懂你的组织。一个不知道你公司有哪些人、不知道上周开了什么会、不知道你项目到了哪一步的 Agent,只能回答通用问题,不能做具体的事。而这个懂你的组织所需要的数据,邮件来往、Teams 会议记录、SharePoint 文档、Outlook 日历、OneDrive 文件、Entra ID 组织结构,全部都在 Microsoft Graph 里。

Microsoft Graph 是微软一个很少被消费者感知到的产品,它是 M365 所有数据的统一 API 层。过去十年,微软偷偷把所有企业数据都标准化到了 Graph 里。现在 Copilot 之所以比 ChatGPT 在企业场景更有用,核心差别不是模型,是Copilot 可以直接调 Graph 读取你公司上下文,ChatGPT 调不到。

Nadella 在电话会里还演示了一个场景。WorkIQ 作为 MCP server 暴露给外部 Agent,外部 Agent 可以发起一个请求,比如说看一下我过去一个月在 Teams 里的设计会议,检查我 GitHub 上的代码仓库是否反映了这些讨论。这个场景说明,微软不打算自己做所有 Agent,而是把自己变成 Agent 生态的数据层。

顺着这条路径,微软的故事就彻底变了。

旧故事,卖 Office 套件,靠订阅收费。Agent 时代套件被绕过,故事完。

新故事,全球 4.3 亿白领的工作数据底座,Agent 生态的强制入口。Agent 越繁荣,调用 Graph 的 API 次数越多,微软越赚钱。

这不是一个平移,是一次彻底的身份转换。从办公软件公司变成企业 AI 数据管道。如果转型成功,微软在 AI 时代的地位类似于互联网时代的 Cisco,大家都在上面跑,但每个人都得给它交钱。

但问题是,这条路能不能走通,有三个我很难判断的不确定性。

第一,Microsoft Graph 不是绝对垄断的数据。如果一家公司用 Google Workspace 而不是 M365,数据在 Google Graph API 里;用 Slack 而不是 Teams,沟通数据在 Salesforce 手里;用 Notion 而不是 SharePoint,文档在 Notion 里。微软只在已经选了微软栈的企业里是数据垄断,新兴公司很多一开始就不是微软栈。

第二,垂直 Agent 自带数据源。Cursor 直接读你的代码仓库,不需要经过 Graph。Perplexity Enterprise 抓公开数据 + 企业文档,可以完全不接 Graph。Salesforce Einstein 从 CRM 里直接长出来。工作流越垂直,越容易绕过 Graph。

第三,Copilot $30/月的定价不一定撑得住。一旦 Agent 生态的主流定价模式变成按调用、按 token、按 outcome 付费,$30/席/月的固定附加定价会显得笨重。微软当然可以换定价模式,但换定价几乎必然意味着 ARPU 下降。