夜雨聆风

夜雨聆风「五一」假期,很多人没注意到一条安静的更新:豆包上线了付费订阅。

标准版68元/月,加强版200元,专业版500元。

这个曾用零门槛把大模型推向数亿用户的AI助手,终于开始向用户收费了。

不只是豆包。智谱一个月内两次提价,Kimi输入价格涨了58%,OpenAI的新模型比上一代贵了一倍。

2026年春天,AI行业集体干了一件事:算账。

互联网时代有一个信条:边际成本趋近于零。多一个用户,服务器多花不了几个钱。

大模型把这个信条撕碎了。

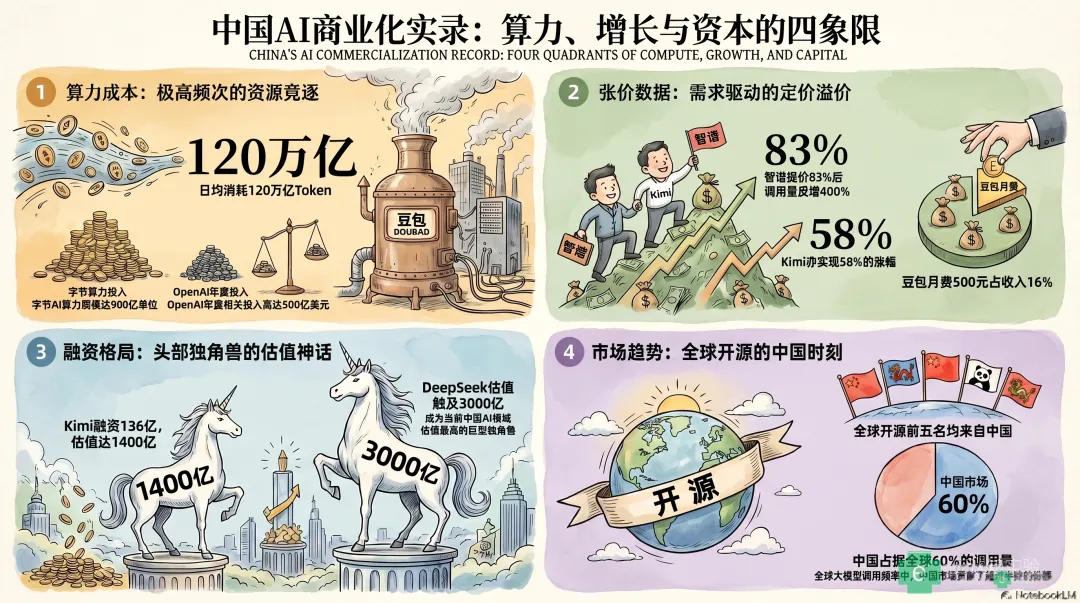

豆包现在每天的Token消耗量是120万亿。三个月前还是60万亿,两年前推出时只有0.12万亿。1000倍的增长,背后是字节跳动一年900亿的算力采购账单,以及超过70%的净利润下滑。

一个AI从业者说得很直白:「以前我们讲互联网的边际成本趋近于零,但在大模型时代,边际成本是恒定的。上下文变长,成本还在递增。」

这不是个别现象。OpenAI今年算力支出500亿美元,谷歌、微软、亚马逊、Meta四家合计7250亿,同比暴增77%。

更麻烦的是,用户用AI的方式正在变"重"。

你可能有体会:半年前用AI,主要是问个问题、翻译一段话,几秒钟搞定,几乎不花什么成本。但现在呢?让它帮你写一封邮件,得给上下文;让它读一篇长文再总结,Token哗哗地流;让它写代码、跑调试、改Bug,一个复杂任务消耗的Token量可能是简单问答的几十倍。

当AI从"聊天工具"变成"工作助手",每个人每天都在"烧"更多的算力。

需求在暴增,成本在暴增,免费补贴这条路,走不下去了。

智谱今年提了三次价,最近一次涨了83%。结果呢?调用量反而涨了400%。

这说明一件事:AI不是没人愿意付费,是之前的定价太低了。

市场比想象中更饥渴。国家数据局3月披露的数据显示,全国日均Token调用量已突破140万亿,比2024年初增长了1000多倍。

OpenAI的策略更精明:旗舰版Pro高价收割企业客户,免费版Instant守住大众用户,再配上广告变现探索新收入。每一刀都切在商业化的要害上。

但豆包的处境更微妙。

基础聊天依然免费,PPT生成、数据分析、视频制作这些"重算力"场景才收费。听起来很合理,但500元的月费,占中国居民人均可支配月收入的大约16%。

摩根士丹利在报告里说:中国消费者AI使用习惯的培育阶段基本完成了。

但"习惯了用"和"愿意掏钱"之间,还隔着一条鸿沟。

价格定低了,覆盖不了成本;定高了,用户流向还在补贴的竞品。这根钢丝,不好走。

就在豆包试探收费的同一周,中国AI圈炸了两颗大雷。

月之暗面(Kimi)完成136亿元D轮融资,投后估值1400亿,成为中国大模型创业公司中累计融资最多的——超376亿。美团龙珠领投,中国移动、CPE源峰跟投。

DeepSeek首轮融资估值达到450亿美元,约3000亿人民币。大基金正在洽领投。

一年前还拒绝所有投资人的梁文锋,终于转身了。

这两笔融资释放的信号很清晰:靠自有资金和技术理想撑不过去,资本的厚度正在成为决定终局的关键变量。

回头看"六小虎"——智谱AI、MiniMax、月之暗面、阶跃星辰、百川智能、零一万物——两年前的集体AGI故事,已经分化成三条完全不同的路。

智谱和MiniMax上了港股,讲的是"能收钱"的故事。智谱2025年营收7.24亿,但亏损接近50亿。MiniMax靠着海外社交应用Talkie撑住了七成收入。

百川智能放弃通用大模型,全力押注AI医疗。零一万物直接收缩业务,转向轻量化行业定制。

退出了牌桌。

值得玩味的是,技术层面,中国AI正在悄悄拿回话语权。全球开源模型榜单前五全是中国模型,中国开源大模型的周Token调用量占全球60%以上。

但技术领先不等于能活下来。DeepSeek V4的API价格只有竞品的1/20,这种极致性价比是武器也是包袱。

对普通人来说,这场商业化浪潮意味着几件具体的事。

免费AI不会消失,但"好用"的会越来越贵。 基础聊天可能永远免费,但写代码、做分析、生成复杂内容这些高价值场景,付费是必然趋势。就像你现在用搜索引擎免费,但企业版API要按量计费——AI也会走这条路。

选择会变多,但也更碎片化。 未来你可能会同时用3到5个AI工具——一个写代码、一个做PPT、一个处理数据。每个工具在自己的领域收费,比现在一个包月全包要贵。

真正值得关注的,不是谁又融了多少钱,而是哪些AI能力正在变成你工作中不可替代的基础设施。 就像十年前你不会纠结"要不要为云存储付费"——当AI深度嵌入你的工作流,付费就成了自然的事。

Anthropic的B端付费客户占比30.6%,这是它估值一度超过OpenAI的核心原因。资本为"能收钱"的公司付溢价,这是不变的规律。

AI的免费时代结束了。但话说回来,真正的好东西,什么时候免费过?

数据来源:21世纪经济报道、潮新闻、国家数据局、摩根士丹利、OpenRouter、各公司财报及公告