夜雨聆风

夜雨聆风▲戳蓝色字关注我们!

“AI Agent将在5年内彻底改变我们的生活,每个人都应该拥抱AI Agent,成为时代的领跑者。”——比尔·盖茨预言

核心观点洞见:

观点一: 95%的AI投资没有回报——不是AI不够强,而是企业把"技术先进性"当成了"商业价值"。追技术跑的公司永远在追赶,锚定价值的公司每一次技术升级都在巩固护城河。

观点二: 95%失败者的共同特征是把AI当作"一个新工具"加进现有流程;5%成功者的共同特征是为AI重新设计了业务流程。

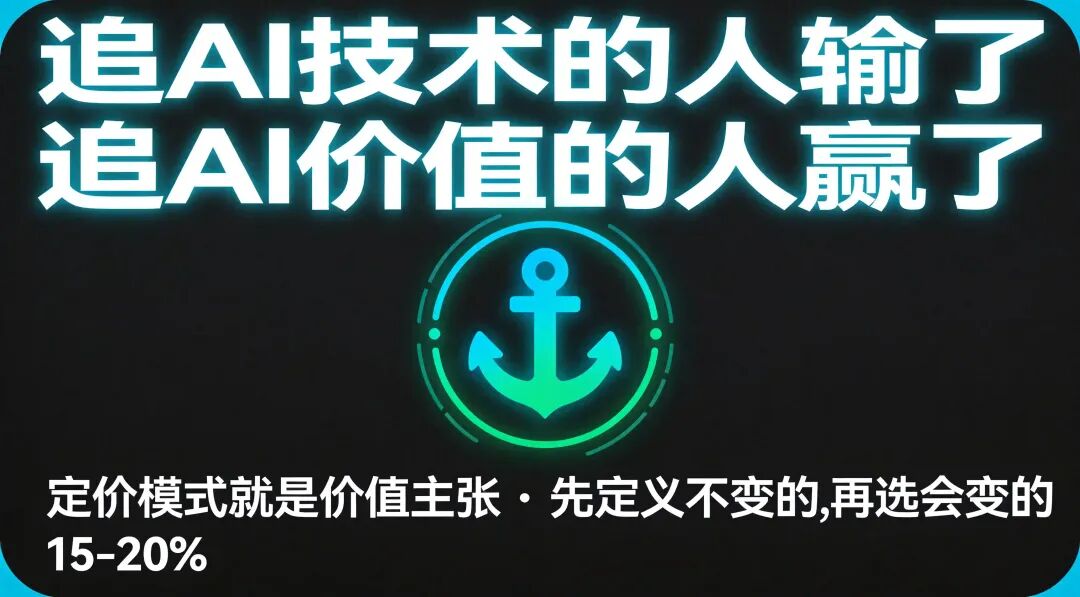

观点三: "按效果付费"不是定价技巧,而是价值宣言——当你的收入直接绑定客户获得的价值时,你永远不会造出没人要的东西。

2025年中,MIT Media Lab的Project NANDA发布了一份让整个行业沉默的报告。

分析了300多个#企业AI 部署案例、访谈了153位企业高管、调查了350名员工后,结论只有一句话:95%的组织在生成式AI投资中获得了零可测量的投资回报。

注意,不是"低于预期",是零。

这三年里,美国企业在生成式AI上烧掉了大约3000到4000亿美元。95%打了水漂。

更扎心的对比在后面:仅5%的企业从AI中获得了可观回报,而这5%拿走了超过70%的AI财务回报。AI行业的赢家和输家之间,一条鸿沟正在急速扩大。

如果你正在做AI产品,或者正在用AI改造业务——这篇文章是写给你的。因为那95%不是运气不好,是做错了一个选择。

这篇文章想讲清楚三件事:追AI技术为什么是一条死路;那5%活下来的人做对了什么;以及——你怎么判断自己是不是在正确的路上。

一、追AI技术的三个代价

代价一:每次技术迭代,你的价值主张就要重写

2025年11月,中国最知名的自动驾驶独角兽之一毫末智行通知全员停工放假。这家由长城汽车孵化、累计融资超20亿元、估值一度超百亿的公司,基本宣告倒闭。

毫末的技术并不差。它的MANA数据系统和HPilot量产方案,在中国自动驾驶领域属于第一梯队。但它犯了一个致命的错误:固守"高精地图"技术路线。

2023到2025年,中国自动驾驶行业发生了一次路线大转向——从"高精地图+规则驱动"切换到"无图化+端到端大模型"。华为、小鹏等头部玩家快速转型,城市NOH(导航辅助驾驶)覆盖了超过200个城市。而毫末的高精地图方案,只落地了8个城市。

创始人可能觉得很冤:"我们的技术明明很好,为什么市场不认了?"

问题不在于技术好不好。问题在于,他们的价值主张完全绑死在了一个特定的技术路线上。 当行业公认的技术范式发生了转移,之前投入的一切——数据、算法、工程、人才——全部需要重来。

这不是一个孤例。同一时期,倒下或陷入困境的自动驾驶公司还有纵目科技(估值90亿,进入破产审查)、中智行(破产清算,无力支付1.5万元劳动仲裁款)、大卓智能(解散回母公司)。一个赛道的集体洗牌,背后是同一个逻辑:当你的价值主张绑死在会过时的技术上,每一次技术转向,都是一次价值主张的塌方。

代价二:技术壁垒不是护城河,是包袱

印度一家叫NeuroPixel.AI的生成式AI创业公司,在2026年4月关停了。团队花了4年时间自研专有的图像生成模型,以为靠技术壁垒能站稳脚跟。结果2025年底Google发布了NanoBanana Pro,性能远超他们的模型。CEO说了一句让人心酸的话:"我们在2021年就看对了大方向,但2025年底被一夜之间碾压了。"

另一个案例Polymet,做了一个AI设计工具,自研了图形渲染引擎,烧掉了70%的研发资源。用户免费用得很开心,但没有一个人愿意付钱。

创始人复盘时说了一句话,值得每个AI创业者刻在桌上:**"我们以为技术难度是护城河,结果发现它是包袱。"**

这样的故事不只发生在海外。2025年中国AI行业"死亡名单"上,675家公司中有超过一半倒在了同一个逻辑上——以为技术强就是护城河。IT桔子的统计显示,AI公司倒闭原因中出现频率最高的词不是"技术不行",而是"烧钱"和"商业逻辑有问题"。

技术壁垒只有在一种情况下才是护城河:当这项技术直接服务于一个客户愿意付费的价值主张。 否则,技术投入越大,包袱越重。

代价三:市场正在加速淘汰"追技术型"公司

2026年初,Google和Accel联合举办的AI加速器收到了4000多份申请。结果:超过70%被直接拒绝。 评审给出的理由不是技术不行,而是——"只是把chatbot集成到现有软件里,没有创造新的工作流程或价值。"

这不是一个孤立事件。整个资本市场对"套壳AI"的态度已经全面冷却。

在中国,同样的淘汰在加速。2025年超过300家中小AI公司因现金流断裂停止运营。一个更残酷的数据是:2025年中国AI融资额前20名拿走了全行业30%的资金,其余764家公司均值不足8000万元。2026年前两个月,全球AI融资2200亿美元中,OpenAI、Anthropic、Waymo三家就拿走了83%。

资本用脚投票的逻辑很清楚:不再为"可能性"买单,只为"确定性"下注。

追技术的模式有一个致命结构:追逐新技术 → 以技术定义价值 → 技术过时 → 价值主张崩塌 → 重头再来。在这种循环里,你永远在追赶,永远在重建。

二、锚定不变的价值:四个案例的启示

如果追技术是条死路,那正确的路是什么?

MIT的同一份研究给出了线索。那5%成功的企业,有三个共同特征:① 找合作伙伴而非自建(成功率67%,对比自建的33%);② 聚焦一个痛点打深而非到处试点;③ 选择能持续学习和进化的系统。

但这些行为特征的背后,有一个更深层的共性:**#价值锚定**——它们都先锚定了一个不变的价值主张。

什么叫"不变的价值主张"?就是问问自己:你的客户到底需要什么?不管AI技术怎么变,这个需求永远在。

企业客户对AI的真正需求,从来没有变过——降本、增效、增收、控风险。 ChatGPT时代他们要这个,GPT-4时代他们要这个,Agent时代他们还是要这个。变的是实现方式,不是需求本身。

下面四个产品,用同一个模式证明了这个道理。

Decagon:定价本身就是价值主张

Decagon做AI客服。它的定价模式很简单:**#按效果付费 ——按解决量定价。** AI自主解决一个客户问题,收0.50美元;转人工,免费。

这不是一个定价技巧,这是一个价值宣言。Decagon在说:你不应该为我消耗的计算资源付费,你应该为我实际解决的问题付费。

效果呢?Chime的聊天+语音自动化率达到70%;Duolingo的AI分流率达到80%;Classpass的运营成本降低了95%;Oura的客户满意度提升了3倍。2026年,Decagon的中位合同价值已达40万美元/年。

Sierra:21个月到1亿美元的"确定性"

Sierra由Salesforce前联合CEO Bret Taylor创立。模式同样清晰:按解决量收费,转人工不收钱。客户包括ADT、SiriusXM、Rivian、Cigna,自动化率高达50-90%。

结果:21个月达到1亿美元ARR,随后估值100亿美元。Bret Taylor说了一句话值得反复读:**"整个市场都会走向Agent和按结果定价——这显然是构建和销售软件的正确方式。"**

注意他的措辞:按结果定价不只是定价模式,它是构建软件的方式。因为当你的收入直接绑定客户获得的价值时,你永远不会造出没人要的东西。

Intercom Fin:100万美元的承诺

Intercom的AI客服产品Fin采用0.99美元/解决的定价。成绩单:从100万美元增长到1亿+美元ARR;8000+企业客户;每周自动解决200万客户问题;分辨率从27%提升到67%。

Intercom甚至给出了一个100万美元的性能担保——如果Fin的客户问题解决率达不到65%,Intercom赔钱。

这是最极致的"价值锚定":不仅按效果收费,还用真金白银为自己的效果背书。

HighRadius:极致到零

HighRadius把这条逻辑推到了极致。它的oCFO产品(190+AI Agent,面向CFO办公室)提供:零实施费 + 零订阅费。 HighRadius的收入来自客户实际实现的P&L节省中的分成。

客户不需要在项目启动前做任何预算承诺。AI生效了才付款,没生效不花钱。这种模式让企业的采购决策从"IT预算审批"变成了"运营成本优化"——决策门槛和风险同时大幅降低。

共性:价值锚定,而非技术驱动

把这四个案例放在一起看,模式清晰了:

价值锚定模式:价值主张清晰 → 选择技术实现 → 技术升级 → 增强价值主张(护城河越来越深)追技术模式: 追逐新技术 → 以技术定义价值 → 技术过时 → 价值主张崩塌(重头再来)Decagon的价值主张始终是"帮企业以最低成本解决最多客户问题"。技术从GPT-3进化到GPT-4再到Agent,每进化一次,它的分辨率更高、成本更低、护城河更深——因为价值主张没变,技术升级只是让这个主张变得更可信。

这就是"增强"和"推翻"的区别。

三、技术升级应该"增强"而不是"推翻"

任何一个AI产品,可以拆成两层:

上层:核心价值主张——你为客户解决的到底是什么问题。(这个不变) 下层:技术实现层——你用哪种AI技术来实现它。(这个可以变)

追技术的公司,犯了一个结构性的错误:它们让下层决定了上层。每次技术变了,上层就得重写。

而锚定价值的公司,上层是稳定的。下层的技术升级,只是让上层更强大。

这就是MIT研究中那5%成功企业能持续进化的秘密。它们不是不需要技术升级,而是**技术升级在它们那里是做"加法"**——在稳固的地基上加新楼层。而追技术的公司,每次升级都在"拆了重建"。

金谷园饺子馆:最简单的价值锚定

2026年4月,北京一家饺子馆意外成了AI行业最热门的案例。

金谷园饺子馆的老板李博,北邮计算机毕业但近20年没写代码。他看到字节Coze 2.5发布后,花了几小时"搓"了一个AI Skill——顾客的AI助手可以直接通过这个Skill排队取号、查菜单、问Wi-Fi密码。上线后文章获得1.9万转发,字节、美团、百度的大厂团队主动上门交流。

这个案例为什么出圈?不是因为技术有多牛。恰恰相反,李博的技术栈很普通。

金谷园的秘密在于:李博从来没有想过"要做AI"。他想的是"怎么让顾客少排队"。 AI只是恰好能解决这个问题的工具。

他的价值主张从创业第一天就没变过:让顾客吃上好吃的饺子,别让排队太烦人。AI Skill只是这个价值主张在2026年的一个新实现方式。如果明年有更好的技术,他会换;如果后年AI过时了,会有别的工具。但"让顾客满意"这件事,不需要重写。

这就是最简单的"价值锚定"——比Decagon、Sierra这些大公司的版本更朴素,但逻辑一模一样。

四、一个判断框架:你的AI价值锚点稳不稳?

说了这么多,怎么判断自己的AI产品是"锚定价值"还是"追逐技术"?

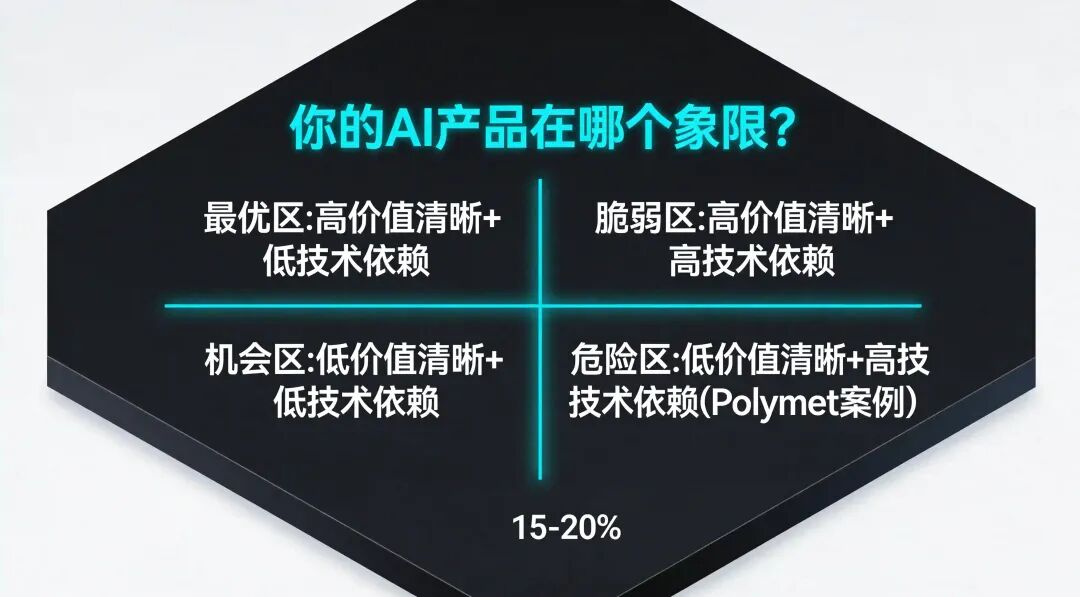

二维矩阵:价值清晰度 × 技术依赖度

低技术依赖度 ← → 高技术依赖度 │ 高价值清晰度 ───── 最优区 ←──→ 脆弱区 │ │ │ │低价值清晰度 ───── 机会区 ←──→ 危险区 │最优区(高价值清晰 + 低技术依赖):你的客户很清楚你能解决什么具体问题,而且核心价值不绑定在某一个特定技术上。即使底层模型换了,你的产品价值依然成立。 → 案例:Decagon、Sierra、金谷园饺子馆。它们提供的是"更便宜更好地解决客户问题",不是"我们用了最新模型"。

脆弱区(高价值清晰 + 高技术依赖):客户知道你解决什么问题,但方案高度依赖某个特定技术。如果这项技术被替代或被商品化,价值主张需要重建。 → 案例:毫末智行。价值清晰(帮车自动驾驶),但完全绑死在"高精地图"技术路线上,行业转向后价值主张崩塌。

机会区(低价值清晰 + 低技术依赖):你的产品没有用到什么特殊技术,但客户也不清楚你解决什么问题。这是大多数"套壳AI"公司所在的象限。 → 案例:大量被Google+Accel拒绝的申请。不是技术不好,是说不清到底解决了什么问题。

危险区(低价值清晰 + 高技术依赖):最糟糕的位置:用了最先进的技术,投入了大量研发资源,但客户说不清你解决什么问题。 → 案例:Polymet。自研图形引擎(高技术投入),但没人愿意付钱(价值不清)。"技术难度不是护城河,是包袱"——这句话就是这个象限的墓志铭。

三问自检清单

每季度用这三个问题检查你的AI产品:

1. 风险识别在我们的核心能力中,哪些有被AI技术商品化的风险?如果明天出现一个免费的开源模型能做同样的事,你的护城河还在吗?

2. 摩擦洞察你的客户现在最大的"摩擦点"是什么?AI能否帮助消除这个摩擦?注意——不是"AI能做什么",而是"客户哪里最痛"。

3. 模式创新如果打破"按人头/按时间收费"的成本约束,你能不能用一个全新的方式定价——按效果、按结果、按节省的成本?

给创业者和产品负责人的三条建议

第一,先定义"不变的东西",再选"会变的技术"。

坐下来想清楚:你的客户真正需要的是什么?不是"AI能帮他做什么",而是"不管技术怎么变,他永远需要什么"。把这个写下来,贴在墙上。这是你的北极星。

第二,定价模式就是价值主张。

如果你的定价是"按Token消耗"或"按API调用",你的价值主张就是"卖算力"。如果你的定价是"按解决的问题"或"按节省的成本",你的价值主张就是"卖结果"。定价不只是收钱的方式,它是你对客户的价值承诺。 Decagon、Sierra、Intercom、HighRadius——这四个增长最快的AI产品全都在按效果定价,不是巧合。

第三,每次技术升级,问自己一句:这次升级是在增强我们的价值主张,还是在推翻它?

如果每次模型升级你都要重新定位、重新写文案、重新定义目标客户——说明你的价值主张绑死在技术上。一个好的AI产品,技术升级应该只是让原有的价值主张变得更好、更便宜、更可靠,而不需要改变方向。

结语

MIT的这份报告有一个容易被忽略的副标题。它不叫《AI失败了》,也不叫《技术不行》。它叫《生成式AI鸿沟》——这个措辞是经过深思熟虑的。

"鸿沟"意味着不是AI本身出了什么问题,而是不同企业利用AI的能力之间出现了巨大差距。 那5%的企业不是运气好,而是在价值锚定、场景选择、流程重构、组织变革这四个维度上做对了事情。

对于那95%的企业来说,问题不在于"要不要用AI"——AI是必选项,这一点没有争议。问题出在"怎么用"上。

而"怎么用"的答案,不在技术文档里,在那些已经跑通价值闭环的企业实践经验里。

问一问你的组织:过去一年在AI上的投入,你用什么指标来衡量成功?如果你的答案不是"某个业务指标改善了X%",那可能需要重新想想了。

95%这个数字,不是悲观的结论。它恰恰证明了一件事:那5%的成功路径是清晰的、可复制的。

追AI技术的人输了,追AI价值的人赢了。

——

下一篇预告:如果你的客户是传统企业——制造业、零售、金融——他们关心的"价值"到底是什么?为什么说存量经济时代,效率才是企业的第一优先级?我们下一篇聊。

参考来源:

MIT Media Lab Project NANDA - 《生成式AI鸿沟:2025年商业AI现状报告》 毫末智行倒闭报道 - 财经杂志/界面新闻(2025年11月) 中国AI公司"死亡名单" - IT桔子数据(2012-2025) Decagon官方数据和定价信息(2026) Sierra - 1亿美元ARR和100亿美元估值报道(SaaStr 2026) Intercom Fin - 100万美元性能担保及增长数据(2026) HighRadius - 零实施零订阅按P&L分成模式(2026-02) 经济观察报 - 金谷园饺子馆AI风暴深度报道(2026-04) Google+Accel AI加速器4000+申请70%被拒(2026) 哈佛商业评论 - "当效率不再是护城河"(2026-03)

— END —

免责声明: 本文基于作者个人观点及写作风格,通过AI辅助研究生成,内容仅供参考学习,不构成任何投资建议。投资有风险,入市需谨慎。

本文作者:水清木华(笔名),985管理学硕士,专注AI数智化转型与商业战略研究,擅长基于企业运营效率提升的AI数智化战略规划及体系搭建,曾参与或主导服务过多家传统企业数智化战略规划。

代表性研究有

《重新定义零售组织生命力--用户数智化运营方法论》之生鲜篇/鞋服篇;《TOB型企业如何构建自信型业务组织--营销&销售&客成》;

关注我一起分享更多深度商业分析。

👇 扫码关注点关注、不迷路,AI赋能我带

欢 迎 联 系

联系方式:微信

长按扫描下方二维码

未来已来,只是分布不均。这一次,让自己成为Agent时代的"造物主"。

推荐阅读