夜雨聆风

夜雨聆风

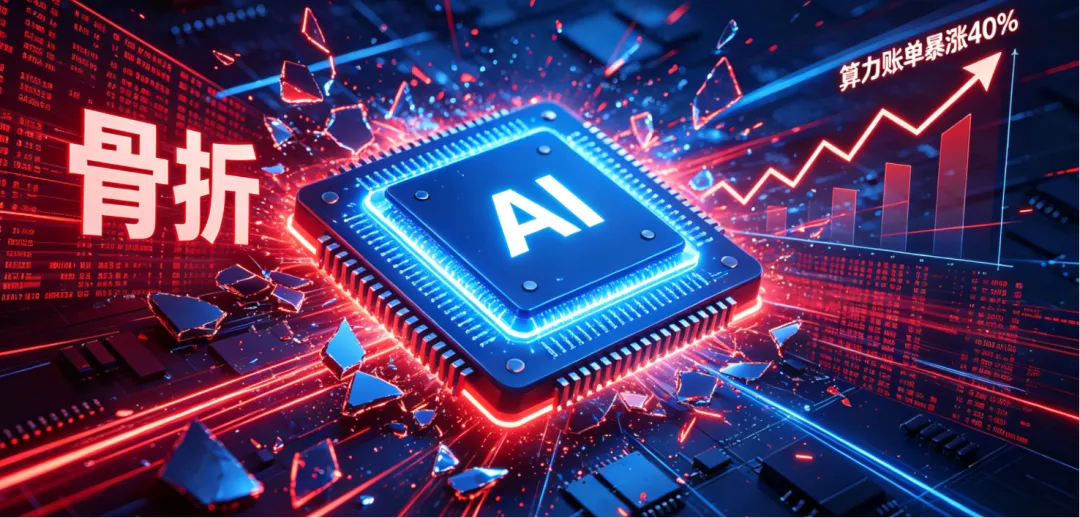

打开AI厂商的定价页,满屏都是“直降”“打折”“免费额度升级”的标语;可转头看向自己的算力账单,数字却悄悄涨了40%,甚至有些企业的涨幅直奔翻倍——这不是个别从业者的困扰,而是2026年AI行业最诡异也最真实的现状。

一边是大模型API价格卷到“厘钱时代”,一边是GPU租金连月暴涨,这种“单价降、总价涨”的反直觉现象,戳中了每一位AI从业者、投资者和企业主的痛点,也藏着AI行业发展的底层商业逻辑。

现象引入:价格战“骨折”与算力价“暴涨”的双重反差

当下的AI市场,价格战的激烈程度早已超出预期。从2024年打到2026年,大模型API定价从“分钱时代”迈入“厘钱时代”,头部厂商的降价幅度堪称“骨折”——智谱GLM-4-Plus每百万Token价格从50元直降90%,如今仅需5元;部分轻量模型每亿Token费用低至10元,甚至有厂商推出完全免费的基础版模型供开发者使用。

不止是API,Coding Plan订阅套餐、算力资源包等也纷纷降价,看似每一分投入都能换来更多算力,AI应用的门槛仿佛被拉到了最低。

但现实给了很多人一记耳光:算力成本不仅没降,反而持续飙升。2026年开年以来,全球算力租赁市场迎来涨价潮,英伟达H200系列GPU月租金环比涨幅达25%-30%,3月份B200 GPU租赁价格单月大涨23.5%,每小时租金升至5.47美元,H100、A100也连续数月保持环比上涨,优刻得、亚马逊云科技等海内外服务商相继宣布全线提价。

有AI企业负责人坦言,公司每月的算力账单从10万元涨到14万元,涨幅刚好40%,“明明模型单价降了,可用量上去后,总开销反而比去年还高”。一边是“降价促销”的狂欢,一边是“成本高企”的焦虑,双重反差背后,是一场被忽略的行业变革。

原因分析一:需求爆炸,日均Token调用量两年涨千倍

单价下降但总价上涨,最核心的推手的是AI需求的爆发式增长,而需求的量化体现,就是Token调用量的疯狂飙升。据国家数据局披露,2024年初中国日均Token调用量仅为1000亿,到2025年底已跃升至100万亿,2026年3月更是突破140万亿,两年时间增长超千倍。

这组惊人的数据背后,是AI从“实验室”走向“产业端”的全面渗透,每一次Token调用,本质上都是对算力的消耗,需求暴涨直接推高了算力的总需求。

这种需求并非集中在少数头部企业,而是覆盖了全行业。网易智企的技术经理杨先军,个人每月订阅国外大模型代理就要花500-600元,公司团队20多天就消耗了10多万元Token;跨境电商从业者Ben,每月花100元在AI工具上,却能靠其完成选品、文案、数据分析等工作,每月创造5000元净利润。

从程序员的需求文档生成、法务合同审核,到运营人员的PPT制作、公众号选题,再到跨境电商的全流程运营,AI已经从“可选工具”变成“必用工具”,每个人、每个企业都在增加Token调用量,即便单价下降,叠加千倍增长的用量,总算力成本自然水涨船高。

原因分析二:供给失衡,高端芯片产能瓶颈难以突破

需求疯狂上涨的同时,算力供给端的瓶颈却愈发突出,尤其是高端GPU芯片的产能缺口,直接导致算力价格居高不下。很多人误以为芯片瓶颈在晶圆制造,但2026年的行业现状显示,真正制约高端GPU交付的,是后段的先进封装环节,尤其是CoWoS封装技术,全球产能处于“严重短缺”状态,相关需求增长达80%。

这种供给短缺呈现出“分层锁定”的特点:台积电的CoWoS产能优先被英伟达等头部企业锁定,剩余产能由AMD、Broadcom等企业争夺,留给中小厂商的空间极其有限。

更关键的是,先进封装的产能扩产难度极大,它不仅涉及封装本身,还需要配套的中介层、热管理、载板等体系,无法像传统封装那样快速复制,即便晶圆厂扩产,若先进封装体系未同步跟进,芯片依然无法交付。

与此同时,英伟达对华供应缩减、新一代B200芯片溢价20%等因素,进一步加剧了供给紧张,供需失衡之下,GPU租金只能持续上涨,即便大模型单价下降,也难以抵消算力成本的涨幅。

深度剖析:ToB大模型从“玩具”变“工具”,用量决定生死

“单价降、总价涨”的现象,本质上是AI行业商业模式的底层变革——ToB大模型已经彻底从“科技玩具”转变为“生产力工具”,企业竞争进入“用量决定生死”的新阶段,这也是算力账单暴涨的核心逻辑。

在AI发展初期,大模型更多是“尝鲜式”应用,企业和个人使用频率低、用量少,此时单价是影响成本的核心因素,厂商通过降价吸引用户,形成“低价引流”的格局。

但如今,AI已经深度嵌入企业的核心业务流程:杨先军用AI智能体整理需求文档、审核合同,节省大量人力成本;黄伟杰用AI生成转正汇报、整理工作文件,将原本一天的工作量压缩到半小时;赵宇成借助AI,无需编程就能制作管理288万条数据的系统,成本从几万块降到不到100元。

对企业而言,AI的用量直接决定了生产效率和竞争力:用量越多,提效越明显,能节省的成本、创造的价值就越多。这种“用量决定生死”的模式,让企业主动增加AI投入,Token调用量和算力消耗大幅提升——即便厂商降低单价,企业的总算力成本依然会上涨。

更值得注意的是,算力服务商的商业模式也在转型,从单纯的“资源出租”转向“综合服务”,包含软件栈、调度优化等增值服务,服务溢价也进一步推高了算力账单。

未来展望:AI算力“通胀”何时缓解?对普通人的启示

面对持续的算力“通胀”,所有从业者都在追问:这种局面何时才能缓解?从行业趋势来看,算力价格的缓解不会一蹴而就,将呈现“短期上涨、中期趋稳、长期回落”的格局。

短期来看,2026年上半年,高端算力供给缺口仍将扩大,GPU租金可能继续上涨15%-25%,算力“通胀”仍将持续;

中期来看,台积电、日月光等企业正在加速扩产先进封装产能,英伟达新一代芯片也在逐步放量,预计2026年底至2027年初,供给紧张局面将有所缓解,算力价格趋于稳定;

长期来看,2027年新一代芯片量产后,供给端压力将大幅减轻,算力价格有望逐步回落,但考虑到AI应用的持续爆发,价格难以回到2025年的水平。

这场算力“通胀”,对普通人、从业者和企业也带来了明确的启示。

对普通人而言,AI工具的门槛降低,但“会用”比“能用”更重要——像赵宇成所说,AI的核心不是工具本身,而是能否将其调教成适配自己需求的“数字员工”,合理控制用量、提升使用效率,才能让AI真正为自己赋能,而不是增加额外成本;

对AI从业者和企业而言,单纯依赖低价算力的时代已经过去,未来的竞争力将集中在“算力效率”上,优化模型、提升Token利用率,才能在控制成本的同时实现增长;

对投资者而言,算力产业链的机会不再局限于芯片制造,先进封装、算力调度、AI工具应用等领域,或将成为新的增长点。

AI价格战的“骨折”与算力账单的“暴涨”,看似矛盾,实则是行业走向成熟的必经之路。

它背后是需求的爆发、供给的瓶颈,更是商业模式的升级——当AI真正成为不可或缺的生产力工具,“用量决定价值”将成为行业共识,而算力成本的波动,也将伴随AI产业的发展不断迭代。

对所有参与者而言,看懂这背后的逻辑,才能在这场AI浪潮中,既抓住机遇,也避开成本陷阱。