夜雨聆风

夜雨聆风免责声明

本文所转载内容,均来自于网络,并不代表本人观点、立场,本人也不为其真实性负责,只为传播网络信息为目的,如有异议请及时联系,本人将予以删除。所有信息仅供在新媒体背景下的研究观点交流,普通个人投资者有可能由于获得的信息不完整,缺乏对研究观点或报告的解读能力,可能会得出有差异的结论。

AI加速器的封装基板正迎来关键转型——从有机材料逐步转向玻璃。这一变革已在EIC(电子集成电路)封装领域落地,延伸至CPO(共封装光学器件)和EPIC(电子光子集成电路)后,玻璃不再是“更优选择”,更成为当前最具竞争力的核心平台。

这场转型背后藏着惊人投资信号:玻璃基板周期中领先的设备股今年以来涨幅达255%;据Yole和QY Research预测,玻璃核心基板市场将从2024年的2.44亿美元,增长至2030年的4.6亿至5.86亿美元。今天,我们拆解这场AI封装革命的核心逻辑、关键瓶颈与投资机会。

一、+255%暴涨背后:一家德国企业的“隐形垄断”

2026年至今,半导体设备股表现强劲:SMH(VanEck半导体ETF)上涨42%,应用材料上涨46%,ASML上涨19%。而总部位于德国加布森、拥有50年历史的中型工业激光设备公司——LPKF激光与电子(LPKFF / LPK.DE),股价暴涨255%,远超行业水平。

这家年收入1.15亿欧元(2025财年)、市值约4.81亿欧元的企业,脱颖而出的核心的是其掌握的LIDE(激光诱导深度刻蚀)工艺。

这是目前玻璃基板上钻制透玻璃孔(TGV)最先进的生产级工艺,相较于二氧化碳激光等其他方法,LIDE能以生产速度形成无裂纹、无碎片的通孔,LPKF正将其扩展至NEXAR LIDE 5000等产品线。随着AI芯片封装向玻璃基板转型,这项工艺已成为行业关键瓶颈。

核心结论明确:EIC封装已离不开玻璃基板,向CPO、EPIC升级后,玻璃的结构优势将持续放大,掌握核心设备与技术的企业,正站在变革风口。

二、技术内核:为什么玻璃能取代有机与硅,成为AI封装新主角?

AI加速器芯片尺寸持续扩大,英伟达Blackwell B200通过双芯片封装突破858mm²光刻极限,下一代Rubin芯片预计搭载更多芯片模组。更大的芯片规模,让传统有机基板和硅中介层彻底触及瓶颈,而玻璃恰好解决了这两大痛点。

2.1 EIC阶段:破解有机与硅的“天生缺陷”

有机基板的核心问题是热膨胀系数(CTE)过高(约17ppm/°C),温度每升高1℃,材料长度膨胀1700万分之一,110x110mm大尺寸封装中,翘曲可达数百微米,易导致凸起接头开裂;而硅芯片CTE仅2.6ppm/°C,两者膨胀收缩速率不一,适配性极差。

硅中介层虽能匹配硅芯片CTE,但成本高昂:300mm晶圆切割导致单位面积成本高、难以扩产,其TSV(通过硅通孔)工艺也不便宜。

玻璃则完美兼顾两者优势:CTE可在3-5ppm/°C间调节,介于硅和有机材料之间;介电性能优异(Dk≈5,Df<0.005),高频信号损耗远低于有机基板;表面粗糙度达单纳米级,平坦度更优;且可在510x515mm及更大面板上加工,覆盖面积是300mm晶圆的3-4倍,大幅提升封装效率。

这也是英特尔2023年正式宣布玻璃基板计划的原因——目标实现有机基板10倍的互连密度,计划2030年前量产。

2.2 CPO阶段:解决“最后一毫米”的光纤耦合难题

EIC封装仅需传输电信号,而CPO需将光纤直接连接到封装基板上的光子芯片,核心瓶颈是模式场直径失配,而非热膨胀。

单模光纤(SMF-28)在1310nm波长下的模场直径约8-10μm,硅光子芯片波导截面仅0.5μm宽、0.2μm高,模式面积相差约200倍,直接对接会导致耦合损耗达数十分贝,信号几乎消失。

常规解决方案是在硅光子芯片上设置模式尺寸转换器,但边缘耦合器最多将模式扩展至3-4μm,与光纤仍有差距,且对齐公差需控制在±1μm内,难度极高。

玻璃通过离子交换(IOX)工艺,可在基板内部形成模场直径8-10μm的波导,与光纤完美匹配——康宁的IOX波导与SMF-28光纤的耦合损耗已低于0.65dB。

形象来说,光纤如8车道高速,硅光子波导如1车道小巷,直接对接瓶颈突出;玻璃波导则像4车道匝道,让光线平稳过渡,分阶段缩小模式尺寸,实现高效耦合。

需注意,光纤(富二氧化硅玻璃,CTE≈0.5ppm/°C)与封装玻璃基板(工程硼硅酸盐玻璃,CTE 3-5ppm/°C)成分不同,单看CTE,硅中介层(2.6ppm/°C)更接近光纤。但玻璃的优势在“组合能力”——兼具光纤匹配模场尺寸、面板级加工和TGV电信号路由,在NVIDIA Spectrum-X级CPO封装(每封装含36个以上光学引擎)中,架构优势显著。

2.3 EPIC阶段:玻璃成为“电+光”一体化路由平台

从EIC到CPO再到EPIC,玻璃的定位不断升级:EIC阶段是“更优基础”,CPO阶段是“光纤适配基础”,EPIC阶段则成为集支撑、电路由、光路由于一体的核心平台。

玻璃的独特优势的是,通过离子交换工艺可在基板内部直接形成光学波导:含钠碱性玻璃中,用银(Ag)或钾(K)离子取代钠离子,能提高交换区域折射率,形成限光波导。康宁的IOX工艺已实现1310nm波长下传播损耗<0.1dB/cm、芯片耦合损耗<0.65dB。

单个玻璃基板可同时实现三大功能:TGV(透玻璃通道)垂直电信号路由、IOX波导水平光信号路由、表面腔实现光子芯片(PIC)光学边缘耦合和ASIC芯片电气倒装焊。

康宁在OFC 2026会议上的论文显示,基于IOX的GlassBridge平台,已将玻璃基板从被动载体升级为主动光学布线路板。演示中,16个PIC和1个ASIC集成在515x515mm玻璃面板上,所有电通路控制在13mm内,单个PIC放置时间不到5分钟。

尽管有机基板上的聚合物光波导、硅中介层上的SiN光子波导仍在探索,但玻璃的“一体化”优势无可替代——基板本身就是光学路由层,同时支持TGV电路由和大面积面板加工,是目前公开披露的最先进架构方案。

2.4 为什么是现在?玻璃基板的“爆发时机”

玻璃基板技术并非新生事物,TGV工艺早在2010年代中期就出现在学术论文中,2025-2026年成为投资热点,核心是三大需求因素同步爆发:

一是NVIDIA、Broadcom等企业已明确将CPO纳入生产路线图;二是AI加速器封装尺寸达有机基板翘曲临界值,传统材料无法满足需求;三是玻璃核心基板试点线已在韩、美、日同步启动。

目前行业处于量产前的设备订购和认证阶段,这也是设备企业率先爆发的原因——批量生产预计2027年启动,部分企业计划2028-2029年落地,玻璃基板的“黄金周期”已开启。

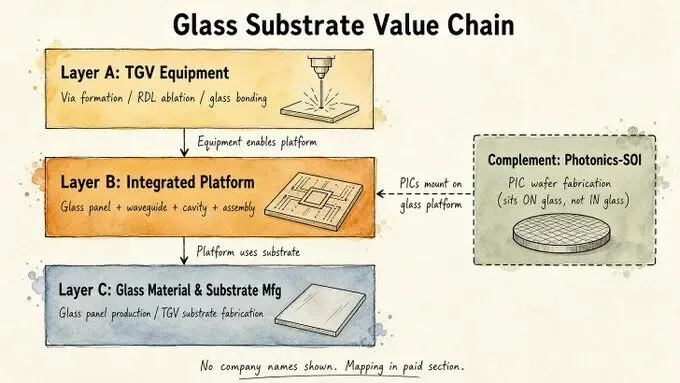

三、价值链密码:三层结构+一互补,两张“隐藏牌”决定格局

玻璃基板价值链分为三层,不同层级企业风险与回报差异显著,另有两张“隐藏牌”或将重塑行业格局。

第一层(A层):TGV设备企业,掌握最先进透玻璃孔制造技术,是行业核心瓶颈。部分企业专利覆盖超出TGV,正研发玻璃内部三维波导形成技术,有望渗透集成平台领域。

第二层(B层):集成平台企业,负责在玻璃基板上嵌入波导、构建一体化封装平台。OFC 2026上展示的16-PIC结构,若实现量产,每面板PIC数量将是当前CPO架构的4-8倍,彻底改变装配密度。

第三层(C层):玻璃材料与基板制造企业,负责生产玻璃面板和TGV基板,是价值链基础环节,投资杠杆相对较低。

需特别注意,玻璃基板与Photonics-SOI(光子SOI晶圆)是垂直互补关系:玻璃封装推动CPO产量提升时,PIC需求同步增加,而Photonics-SOI是PIC的核心起始晶圆,其批量供应目前由单一企业控制,是价值链另一关键节点。

结语

AI芯片迭代正倒逼封装技术突破,从有机基板到硅中介层,再到玻璃基板,每一次材料升级都对应AI算力的飞跃。

当前,玻璃基板正从EIC向CPO、EPIC逐步渗透,2027-2029年将迎来批量生产爆发期,掌握TGV设备、集成平台核心技术的企业,将成为这场“玻璃革命”的最大受益者。对于投资者而言,看懂三层价值链、两张隐藏牌,或许就能抓住AI封装领域的下一个核心机会。

万水千山总是情,打赏一元行不行?