夜雨聆风

夜雨聆风

一家中国芯片公司,在AI算力爆发的时代,凭借几颗小小的“运力”芯片,单季度净利润同比增长超过60%,创下历史新高。

文丨Frank,朴拙投研团队

编辑丨Suri

2026年第一季度,澜起科技交出了一份令人惊艳的成绩单:营收14.61亿元,同比增长19.5%;归母净利润8.47亿元,同比大增61.3%。这两项数据均创下公司单季度历史新高。

更值得关注的是,在AI服务器需求爆发的背景下,公司互连类芯片毛利率回升至71.5%,重回70%以上水平。四款新产品——MRCD/MDB、PCIe Retimer、CKD及CXL MXC合计收入达2.69亿元,同比猛增93.8%。

这家公司究竟做对了什么?在AI算力竞赛中,它扮演着怎样的角色?

卡位AI“运力”核心

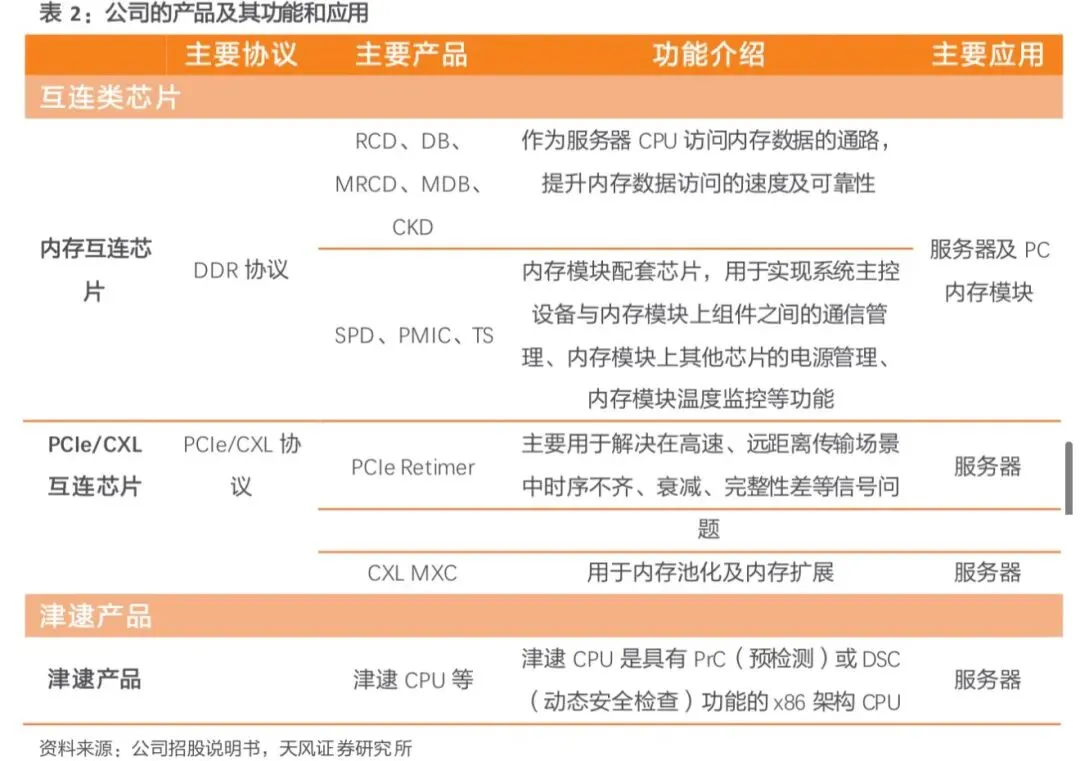

如果把AI算力比作一座城市,那么CPU和GPU就是城市的工厂和办公楼,存储芯片是仓库和图书馆,而澜起科技的产品则是连接这一切的高速公路和物流系统。

在AI模型日益复杂的今天,数据在算力、存力单元间的传输效率成为系统瓶颈。澜起科技战略聚焦于AI基础设施三大支柱之一的“运力”,即高速互连芯片。

随着AI服务器出货量高速增长,且单台AI服务器对内存容量、带宽及高速I/O的需求远超通用服务器,直接拉动了DDR5、MRDIMM、PCIe Retimer、CXL等高速互连芯片的需求。

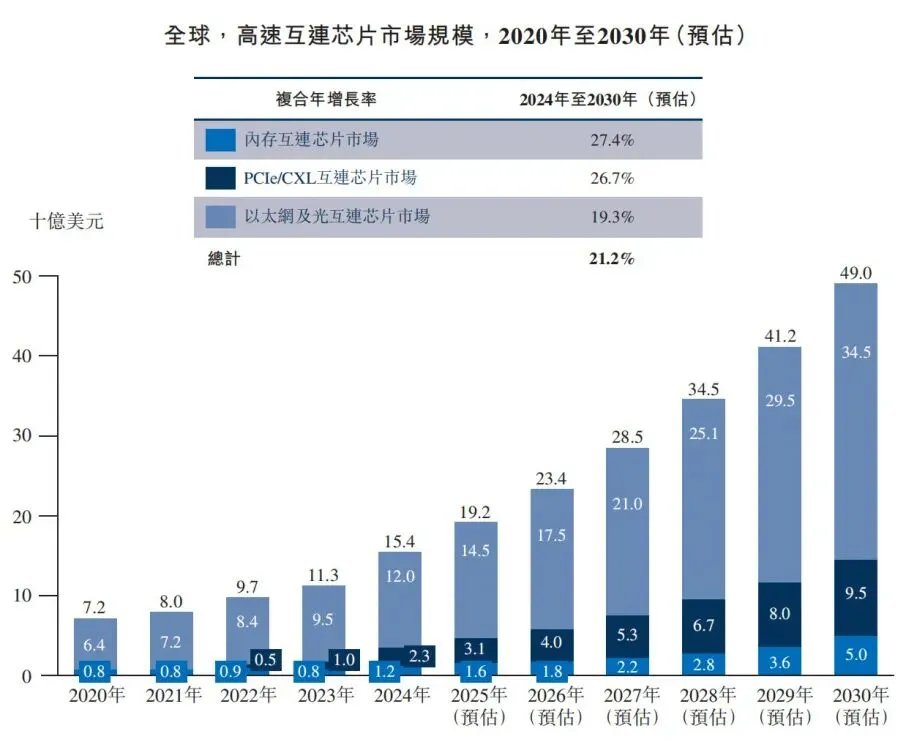

全球高速互连芯片市场规模预计将从2024年的154亿美元增长至2030年的490亿美元,复合年增长率高达21.2%。澜起科技正站在这个快速增长赛道的中心位置。

*资料源于网上公开信息整理

内存互连的绝对龙头

澜起科技最稳固的基本盘是内存互连芯片。在这个细分领域,公司是全球市场的领导者,2024年市占率达36.8%,排名全球第一。

公司不仅深度参与并牵头制定DDR5 RCD、MDB、CKD等国际标准,还在子代产品迭代上保持领先。这意味着公司能够享受技术升级带来的量价齐升。

更令人兴奋的是,公司前瞻布局了满足AI高带宽需求的MRDIMM配套芯片。这种芯片的单套价值量约100美元,远高于传统方案的10美元左右。随着MRDIMM在AI服务器中的渗透率提升,这将为公司打开巨大的增长空间。

公司已启动DDR6相关产品研发,有望在下一代技术浪潮中延续领先地位。这种技术领先带来的定价权,是公司毛利率能够维持在70%以上的关键。

第二增长曲线已现

如果说内存互连芯片是公司的“现金牛”,那么PCIe、CXL及以太网互连业务则是公司的“增长引擎”。

2026年第一季度,包括MRCD/MDB、PCIe Retimer、CKD及CXL MXC在内的四款新产品合计收入达2.69亿元,同比增长93.8%,占互连类芯片收入比重已达19.0%。

这意味着公司的新增长曲线已初步形成。

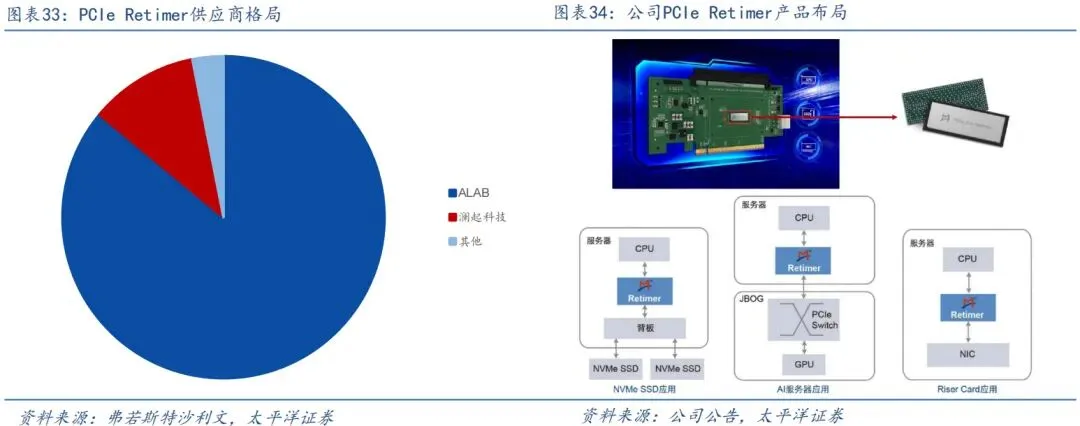

在PCIe Retimer领域,公司是全球两大PCIe 5.0 Retimer供应商之一,2024年市占率约10.9%。随着AI服务器中GPU数量增加,Retimer用量(8-24颗/台)同步增长。

更值得期待的是CXL MXC芯片。公司全球首发CXL MXC芯片,卡位内存池化关键技术。CXL市场预计将迎来爆发式增长,2025-2030年复合增长率高达170.2%。

财务数据验证成长性

翻开澜起科技的财务报表,可以看到一条清晰的成长轨迹。

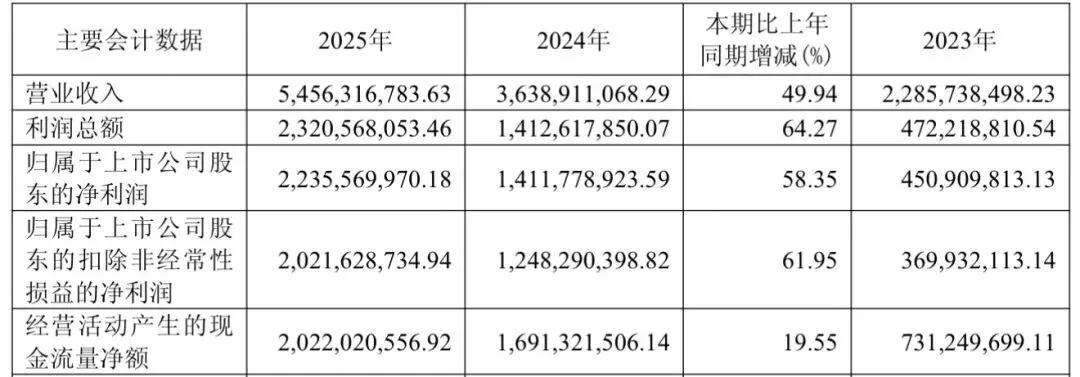

2025年,公司实现营业收入54.56亿元,同比增长49.94%;归母净利润22.36亿元,同比增长58.35%。进入2026年,增长势头不减,第一季度归母净利润同比大增61.3%。

*资料源头澜起科技2025年年度报告

盈利能力方面,公司毛利率从2023年的58.91%提升至2025年的62.23%,2026年第一季度进一步攀升至69.8%。净利率也从2023年的19.74%大幅提升至2025年的40.98%。

公司的财务结构极为稳健。截至2026年3月底,公司总资产216.81亿元,负债合计仅9.05亿元,资产负债率低至4.2%。公司持有大量货币资金(146.24亿元),偿债风险极低。

加权平均净资产收益率从2023年的4.44%快速回升至2024年的13.41%,并在2025年进一步提升至18.25%。这反映了公司在行业上行周期中强大的盈利弹性。

资本市场的双重认可

2026年2月9日,澜起科技H股在香港联交所主板挂牌上市,搭建起“A+H”双资本平台。这不仅提升了公司的国际知名度和融资能力,也为吸引全球顶尖人才和进行海外并购提供了便利。

外资机构对公司前景持乐观态度。摩根士丹利将其A股目标价上调至274元,显示出国际投资者对公司的认可。

多家券商对公司未来业绩持乐观态度。国海证券预测公司2026年营业收入将达到72.56亿元,归母净利润30.91亿元;太平洋证券的预测更为乐观,预计2026年营业收入77.10亿元,归母净利润33.01亿元。

市场一致预期公司在2026-2027年将维持30%左右的营收和利润复合增长。考虑到公司在内存互连领域的龙头地位、PCIe/CXL等新产品的巨大增长潜力以及AI驱动的行业高景气度,公司的高估值水平具备一定合理性。

风险不容忽视

当然,投资澜起科技也面临一些风险。

市场需求不及预期风险:公司业务与全球服务器,特别是AI服务器的资本开支高度相关。若宏观经济下行或AI产业发展不及预期,将直接影响公司订单和收入增长。

客户与供应商集中风险:公司内存接口芯片业务高度依赖三星、SK海力士、美光三大DRAM巨头。同时,公司采用Fabless模式,对少数上游晶圆代工厂和封测厂依赖度高。

技术迭代与竞争加剧风险:高速互连芯片技术迭代迅速,公司需持续高强度研发投入以保持领先地位。若在DDR6、PCIe 7.0等下一代技术竞争中落后,可能导致市场份额下滑。

地缘政治与贸易摩擦风险:公司的主要客户、供应商及EDA工具授权厂商多为境外企业。若国际贸易摩擦加剧,可能对公司的供应链稳定和海外市场拓展造成不利影响。

结语

展望未来,澜起科技站在AI算力爆发的风口上。随着AI服务器需求持续增长,DDR5渗透率提升,以及PCIe、CXL等新产品的加速放量,公司有望迎来业绩与估值的双重提升。

2026年下半年,公司海外重要客户的时钟发生器芯片将开始量产订单交付;2026年底,PCIe Switch芯片、PCIe 7.0 Retimer芯片、高速以太网PHY Retimer芯片将完成工程样片流片;2027年,第二代MRDIMM、CXL将进入规模商用元年。

这些技术里程碑的达成,将不断验证公司的技术实力和商业化能力。在AI算力竞赛中,澜起科技或许不是最耀眼的明星,但绝对是不可或缺的关键角色。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

—— 免责声明 ——