夜雨聆风

夜雨聆风受益于AI叙事,锡价周内大幅上涨

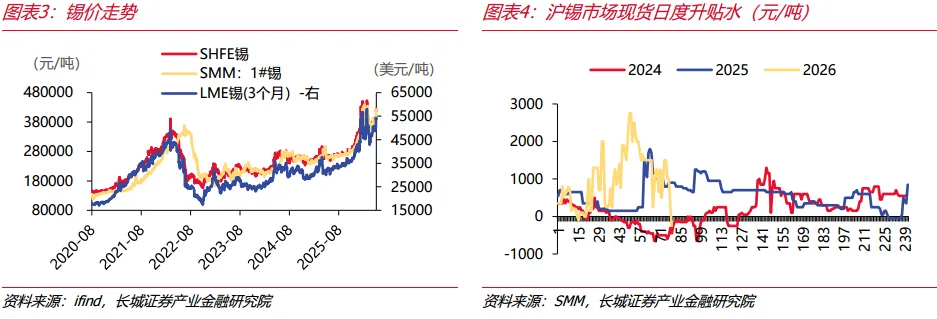

价格端,截至本周五,SMM: 1#锡价收于42.4万元/吨,环比+10.8%,SHFE锡价收于42.6万元/吨,环比+10%,LME锡收于54000美元/吨,环比+10.2%。沪锡现货转为贴水。近期美元指数回落及AI板块表现强势,带动锡需求预期,做多情绪高涨。

印尼交易所4月成交大幅下滑,缅甸雨季来临

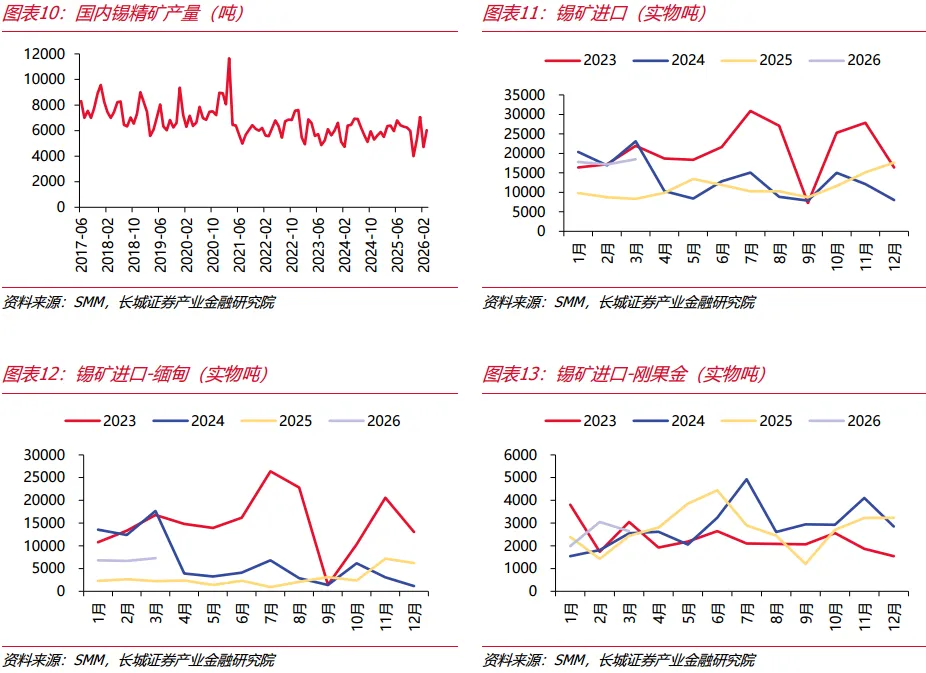

矿端:缅甸佤邦矿区复产进度缓慢,当前产量远未恢复至禁矿前一半的水平,同时工业炸药审批仍存问题,随着价格上涨,矿商出货意愿增强,市场流通货源增多。此外,5月缅甸即将进入雨季,露天开采及运输或将受阻,锡矿进口量面临下滑压力。

进口端,印尼进口货源大幅下降,2026年4月印尼交易所累计成交1595吨,同比-20%,环比-66%。

3月需求高增,原料端缺口环比扩大

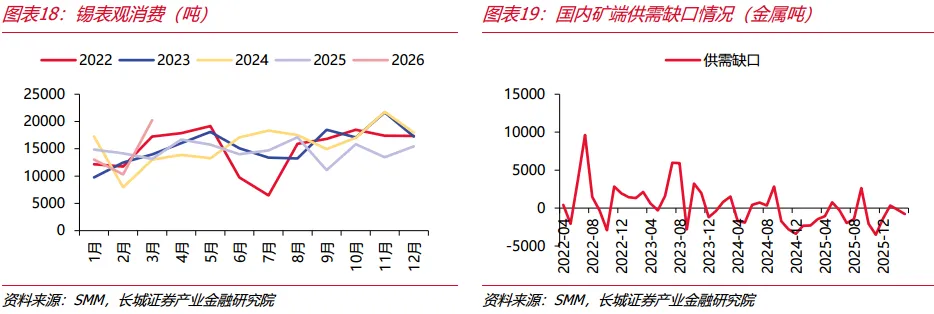

根据SMM,国内2026年3月表需20253吨,同比+54%,环比+96.5%;与之对应的矿端需求仍存在缺口,我们测算3月供给存794金属吨缺口。

展望

短期:矿端持续偏紧,传统金三银四接近尾声,目前超过40万元/吨的价格下,产业更多选择观望。后续空间是否能打开要看宏观层面是否有实质性利好,AI叙事更多是情绪层面的提振。

长期:全球锡供需仍存缺口,且供应链脆弱性不断冲击市场预期,持续看好锡价中枢上移。

宏观&政策

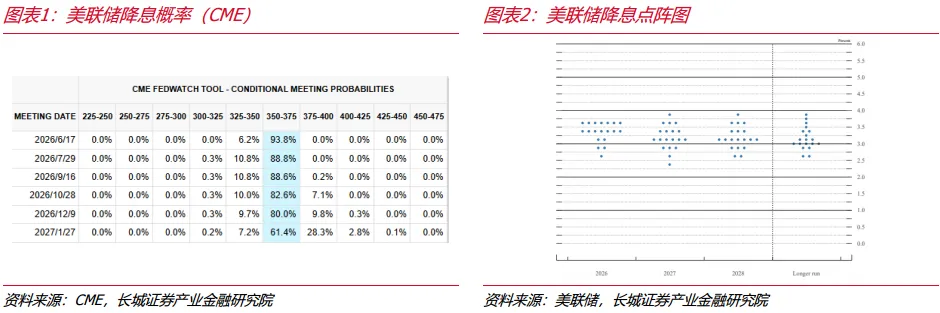

美联储降息最新预期(CME FedWatch,5月9日更新)

6月17日美联储会议预期维持不变概率93.8%(几乎确定不降息)。

3月FOMC会议后的点阵图显示:维持2026年降息一次、2027年降息一次的预测。

1.价格:价格上涨,现货转为贴水

本周(截至2026/05/09,下同),SMM: 1#锡价收于42.4万元/吨,环比+10.8%,SHFE锡价收于42.6万元/吨,环比+10%,LME锡收于54000美元/吨,环比+10.2%。沪锡现货转为贴水。

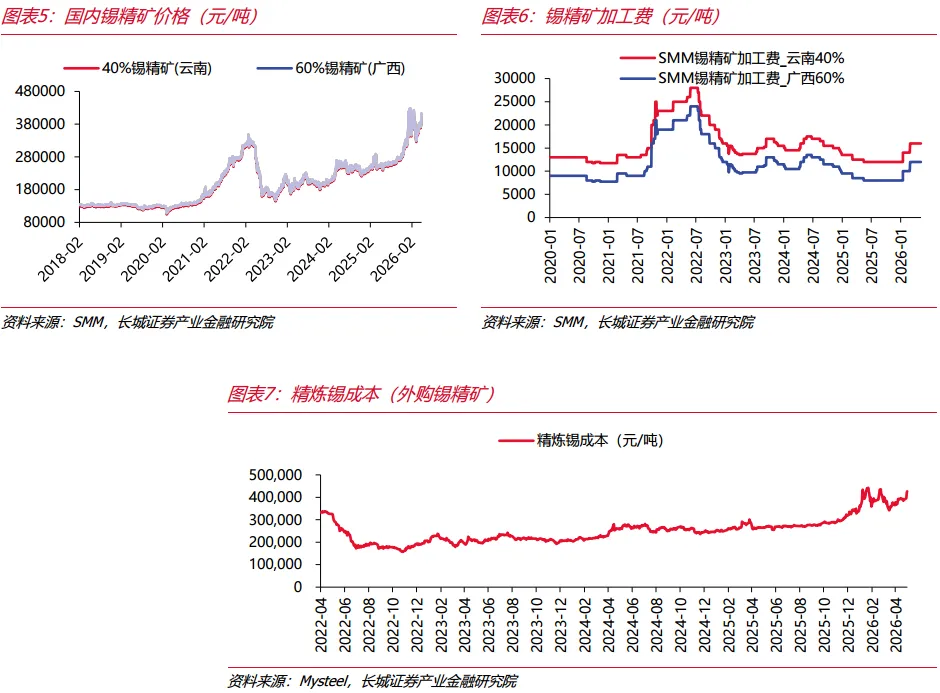

矿端,本周40%锡精矿40.8万元/吨,环比+11.2%;60%锡精矿41.2万元/吨,环比+11.1%。40%/60%含量锡精矿加工费周内均价分别为16000元/吨、12000元/吨,环比均不变。外购锡精矿精炼锡成本为42.6万元/吨(时点价),环比+9.9%,同比+60%。

2.库存:国内大幅累库

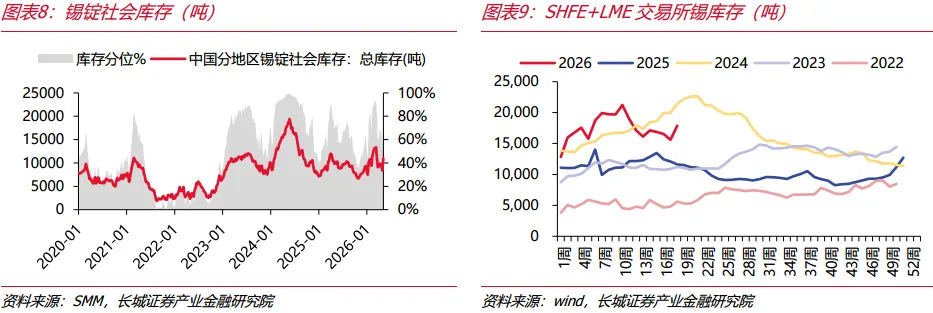

本周,SMM国内锡锭社会库存为11004吨,环比+2599吨。SHFE+LME交易所锡库存17864吨,环比+2263吨,其中SHFE+2288吨,LME-25吨。

3.供给:印尼交易所4月成交大幅下滑

锡矿砂及精矿:2026年3月,国内锡矿砂及精矿产量6035吨,同比-5%,环比+28.2%;2026年3月,进口锡矿砂及精矿共计18502吨,环比+7.9%;其中缅甸进口8294吨,环比+9.2%,刚果金进口2646吨,环比-13.2%。

印尼交易所:2026年4月1日至30日累计成交1595吨,同比-20%,环比-66%。

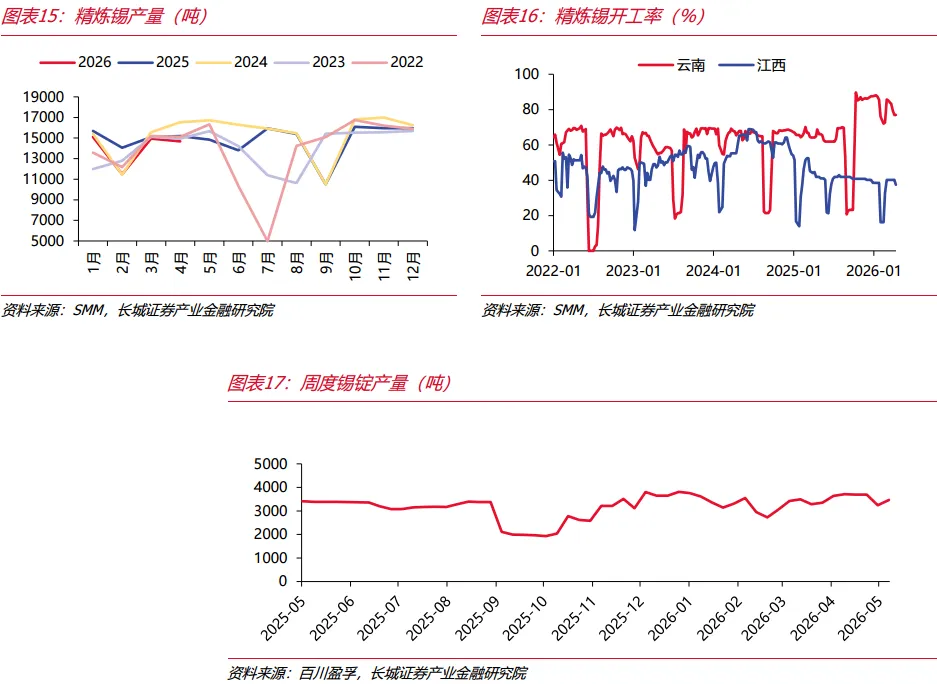

精炼锡:本周国内锡锭总产量3470吨,环比+7.1%,同比+2.4%。云南和江西锡锭冶炼厂开工率本周分别达到80.87%、37.4%,环比+3.3pct、+0 pct。国内3月产量14670吨,同比-3.5%。

4.需求高增,3月供需缺口仍存根据SMM,国内2026年3月表需20253吨,同比+54%,环比+96.5%;与之对应的矿端需求仍存在缺口,我们测算3月供给存794金属吨缺口。

附:终端景气度跟踪

消费电子

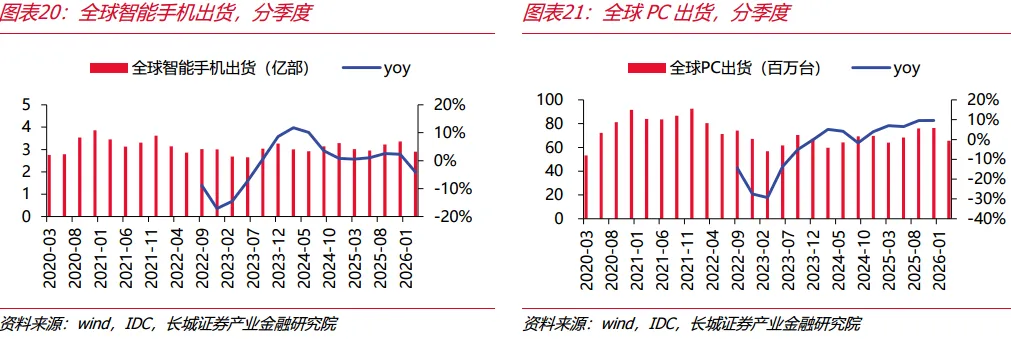

1.智能手机:根据IDC,2026年Q1全球智能手机出货量同比-4%,达2.897亿部。2025全年,全球智能手机出货量达到12.6亿部,同比增长1.9%。

2.PC端:根据IDC,2026年Q1 PC出货量同比增长2.5%,达到6560万台。

半导体

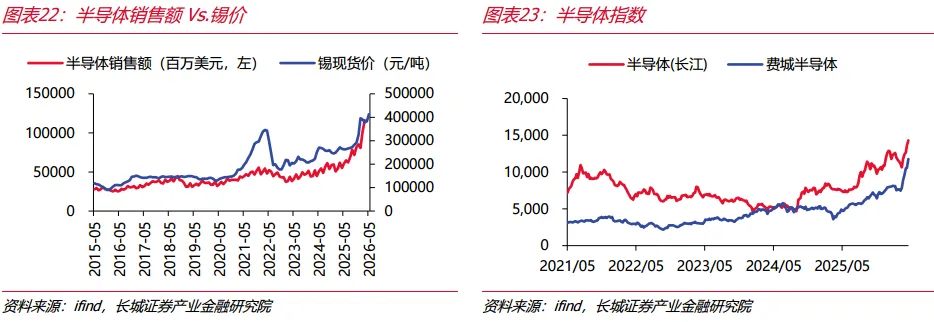

全球半导体销售额:2026年3月全球半导体销售额1162亿美元,同比+88%,维持高增。

中长期,AI 芯片、存储芯片和逻辑处理器需求持续飙升,正在推动亚洲半导体企业大幅提高投资规模。集邦咨询 TrendForce 数据显示,亚洲多家主要芯片厂商今年资本支出预计将超过 1360 亿美元,比 2025 年增长约 25%。

新能源

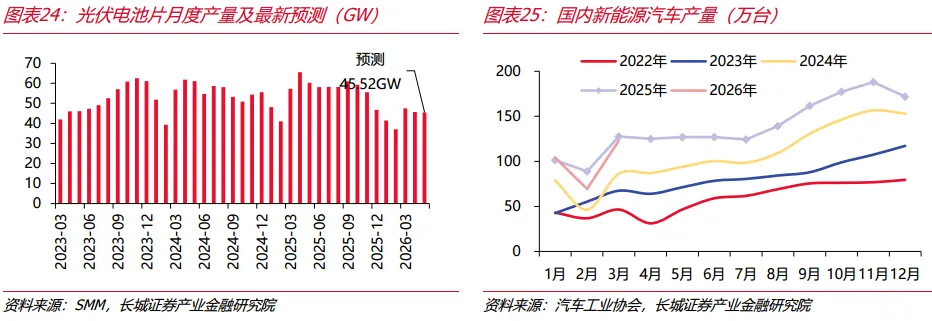

1.光伏方面,4月我国国内电池片产量为45.7GW,环比-3.7%。根据SMM,5月光伏电池排产为45.5GW,环比-0.4%。

2.汽车方面,3月汽车销量289.9万台,同比-1%;新能源汽车生产123.1万台,同比-4%。

大宗商品报告《锡周报|AI叙事再度来袭,锡价周内大幅上涨》

对外发布时间:2026年05月10日

报告发布机构:长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:熊可为 S1070525110001

研究员承诺

本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日 起正式实施。因本研究报告涉及股票相关内容,仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用本研究报告中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。长城证券版权所有并保留一切权利。

点击蓝字 关注我们