夜雨聆风

夜雨聆风AI 一路俯冲上行,作为资深小登,我最近一周反而跟大家强调“打江山易,守江山难”,建议大家要对AI 的配置设置好移动止损,并在建议配置的时候重视商品和一线城市地产。

事实上,这周末我也做了比较充分的分析,也和各位朋友做了充分的交流,直观结论是毫无紧张的必要,以下是简要 takeaway——

1️⃣筹码结构不是一味全面看多:近期美股并非一味的泡沫化逼空,事实上对冲基金的仓位是在下降的;

2️⃣估值并非不合理:跟 2000 年的对比不能包含绝对位置,也要对比这次估值上冲的幅度,这次的硬件股估值更像当时 1999 年初的位置,即便刻舟求剑,行情也有一年左右的空间;

3️⃣泡沫的顶点天然要高于 2000 年:这次由于有各类期权工具(0DTE),被动资金的权重也更高,股市在经济中的参与程度也明显更重,因而市场上行中不单单是空投回补,也有gamma squeeze 和被动资金的被动拉动。

4️⃣交流下来踏空这波 AI 的机构(这里指 A 股)仍旧不在少数,如果后续继续演绎为逼空,空间还有很大很大。

面对一个巨大的加速形成的泡沫,之前我也和大家都讨论过,普遍的结论是:明知是泡沫,还是要参与,因为即便不参与,后续也会被平均。因为大涨是结构性的,但大跌带来的影响将是系统性的(金融危机级别),躲在其他东西里面最后涨没吃到,跌反而吃到了。

客观来说,AI 作为一个产业,其实是比较健康的。健康的原因之一,是 AI 的商业模式已经很通顺了,终端的消费传导已经形成了,B 端用 AI 的收益也已经慢慢显露出来了。作为一个每天消耗300 刀以上 token 的资深 token 浪费侠,目前我认为 AI 能够帮我优化的工作,要好于实习生的产出,而且更便宜也更可监督。关键是这玩意还在进化,最近我发现如果框架好一点,Deepseek V4 也能用,那可太便宜大碗了。

但产业和股价不同。2000 年并非互联网产业的终点,甚至只是起点,但很多公司的股价顶点永远挂在了 2000 年。对很多AI 公司而言,这个泡沫化的进程已经发生了。也就意味着今年很多公司会出现它未来数年之内的股价高点,这一点对 A 股、美股都是一样的。

所以到了现在这个位置,即便我们客观上要承认 AI 行情的这个鱼尾会很大,持续时间可能也不一定短,也要客观意识到市场当中 AI 并非唯一的选择。在拥抱 AI 板块的同时,我更建议大家去坚定建仓大宗商品,以及一线城市的核心房地产。我认为这两块资产不仅仅没有泡沫,且不论未来 AI 泡沫崩溃与否,都将是持续受益的资产——

AI 景气度的持续将倒逼联储不得不转向宽松,滞胀的结局无论如何无法避免。在这个背景下,就和芝加哥联储主席提到的一样,AI 会带来的更多是“滞胀”(这一点我们在《科技的漩涡中,卷入的不止是成交》里面做过详细分析),因此会倒逼联储或者财政转向宽松。这就进一步强化了整个商品大周期的上行空间。而一线城市的核心房地产,其实就是受益于低利率环境且调整了5 年的供给刚性的大宗商品。

如果面对滞胀的压力,联储选择加息,那么我们将面临整个美债崩盘的压力。而这个泡沫不仅仅是 AI 债务的泡沫,它也一定带来着美债的泡沫崩盘。因为目前的美国经济实际上主要靠 AI 来拉动,如果 AI 崩溃的话,那么美国经济势必崩溃,如果美国经济崩溃,美债也会崩溃。

面对着债务的崩溃,主权国家要么选择对外输出战争转移矛盾,要么选择继续宽松去解决债务无人承接的问题。而这两个都是推动商品价格中枢上移的增项。

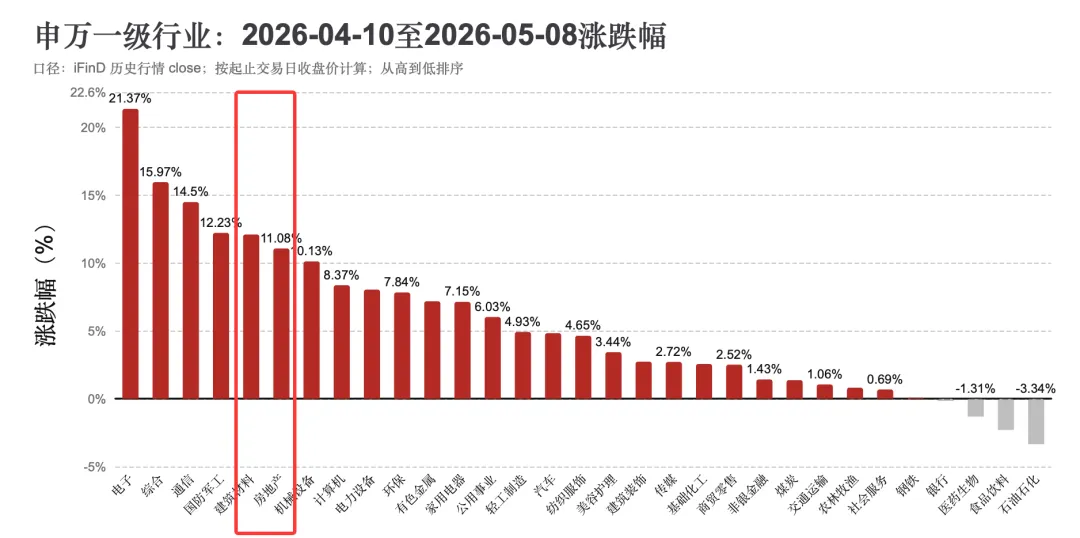

如果看最近一个月的行情的话,除了 AI 之外,地产链实际上也涨了非常多——AI 很好,但并非唯一选择。打江山易,守江山难。

以下是根据海外的研报整理的全球宏观相关的图表,enjoy~

中国:

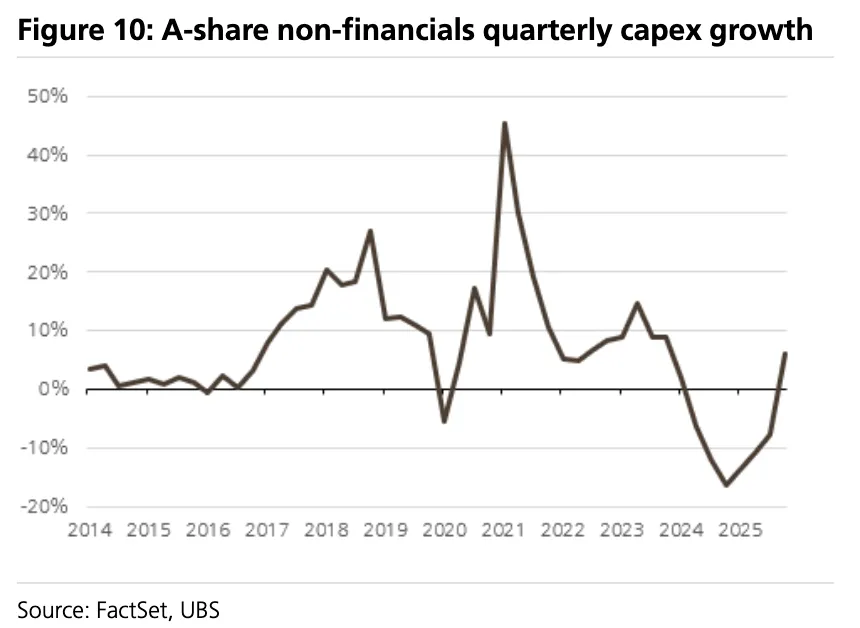

1.A股企业资本支出在深度收缩后明显反弹

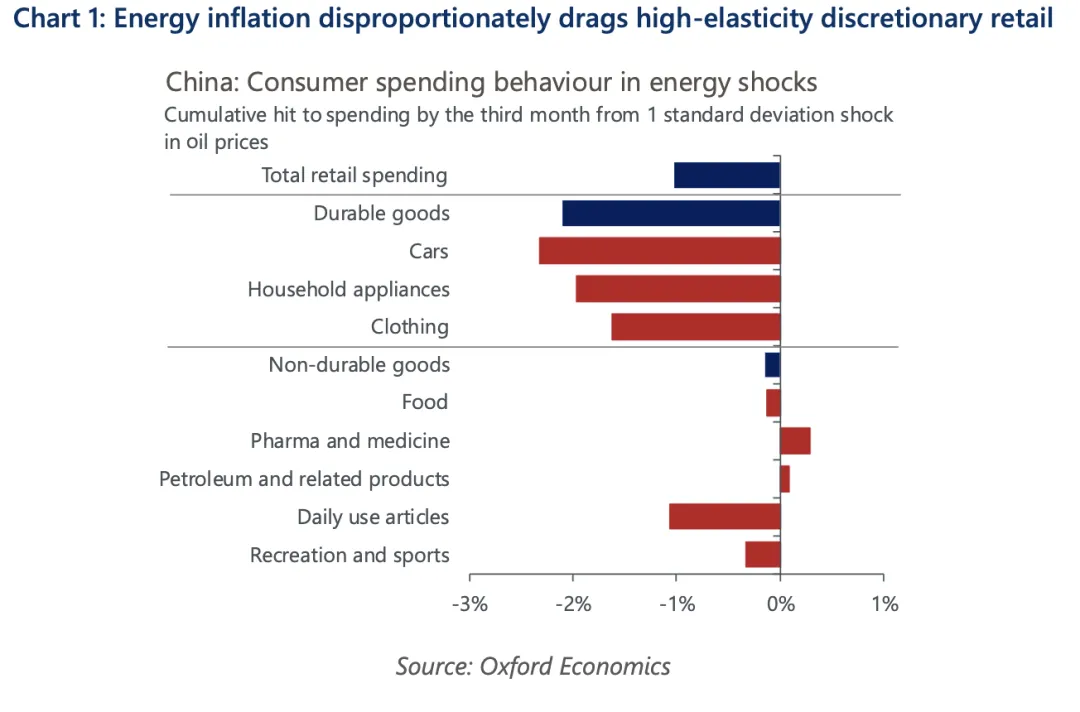

2.能源价格冲击将导致中国消费市场出现不对称收缩

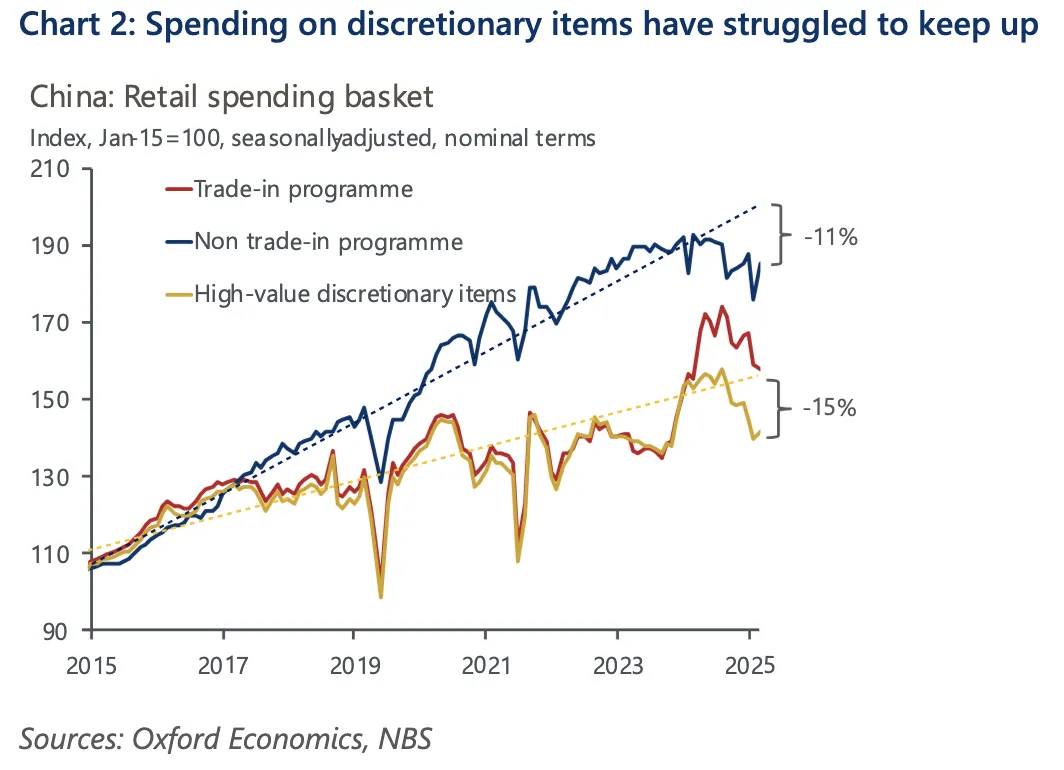

3.宏观不确定性下,消费者大额耐用品购买意愿疲软

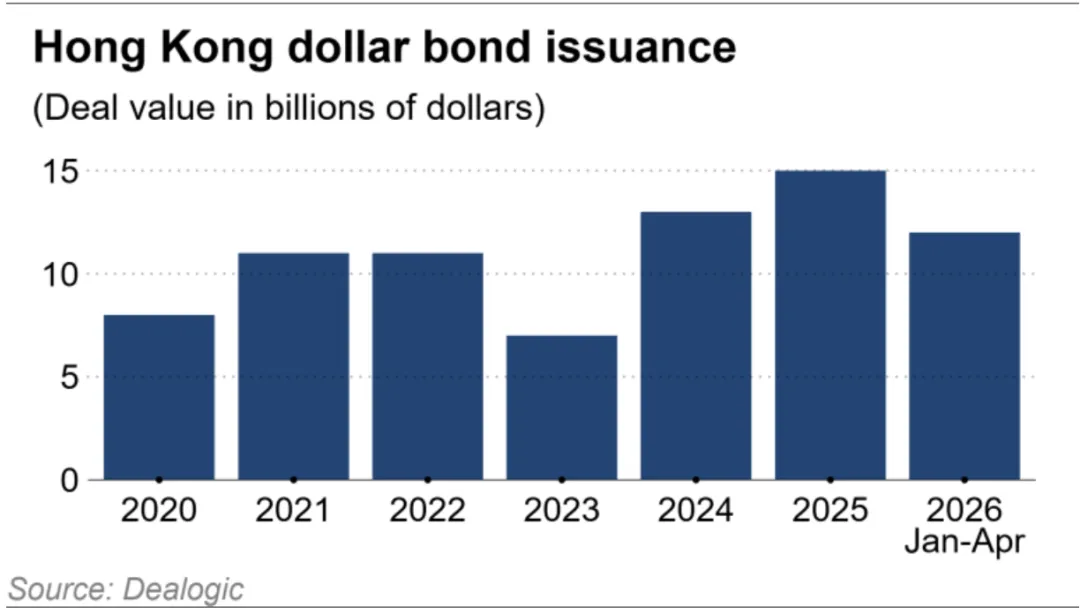

4.规避美元风险,投资者涌入港元债券市场

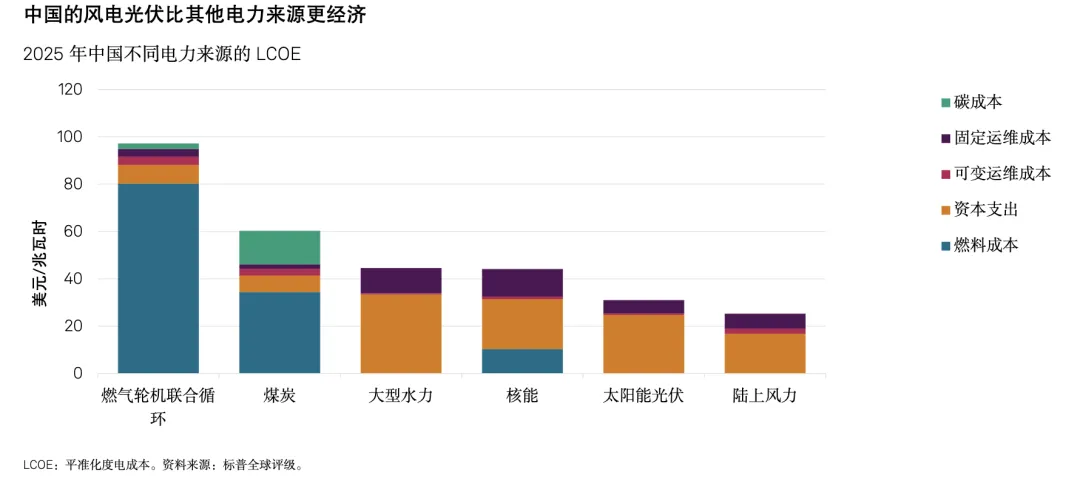

5.中国新能源来源更加经济

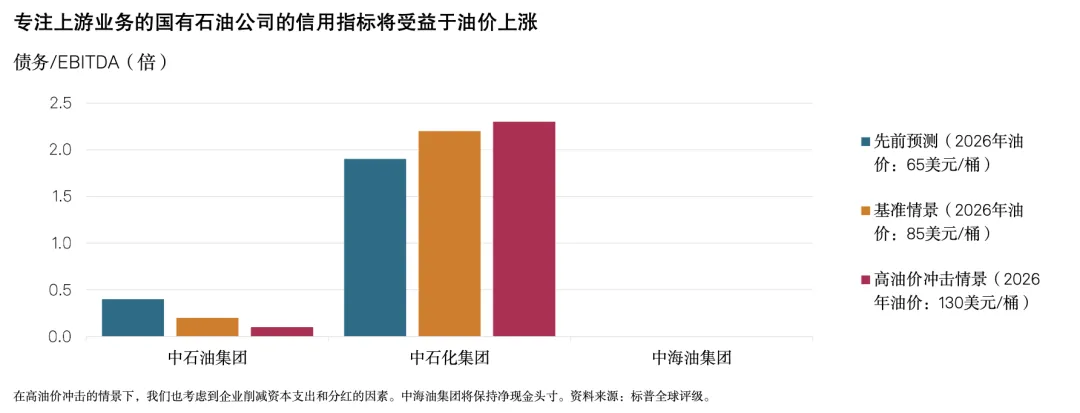

6.中国石油企业对于油价上升表现呈分化局面

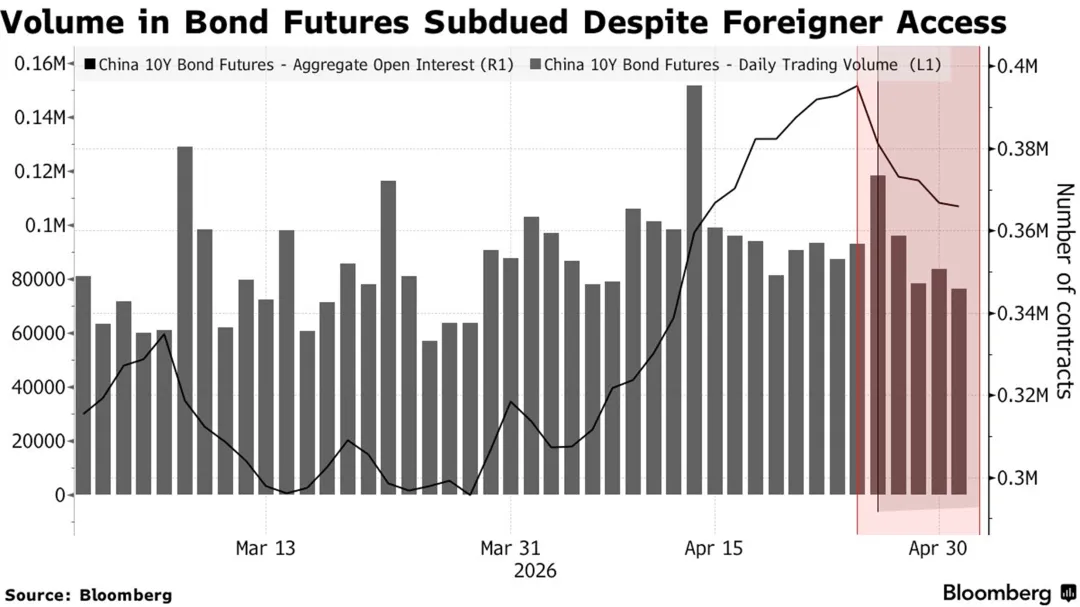

7.外资对中国国债期货新规反应平淡,债市开放效果不彰

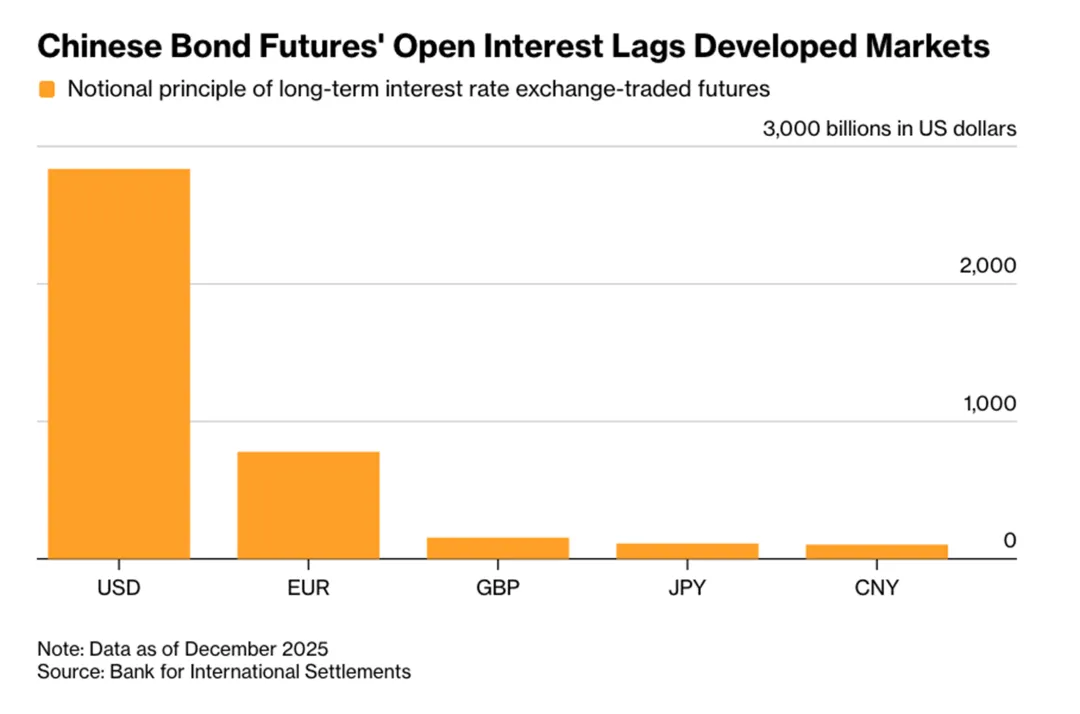

8.中国长债期货市场规模与国际主流差距巨大

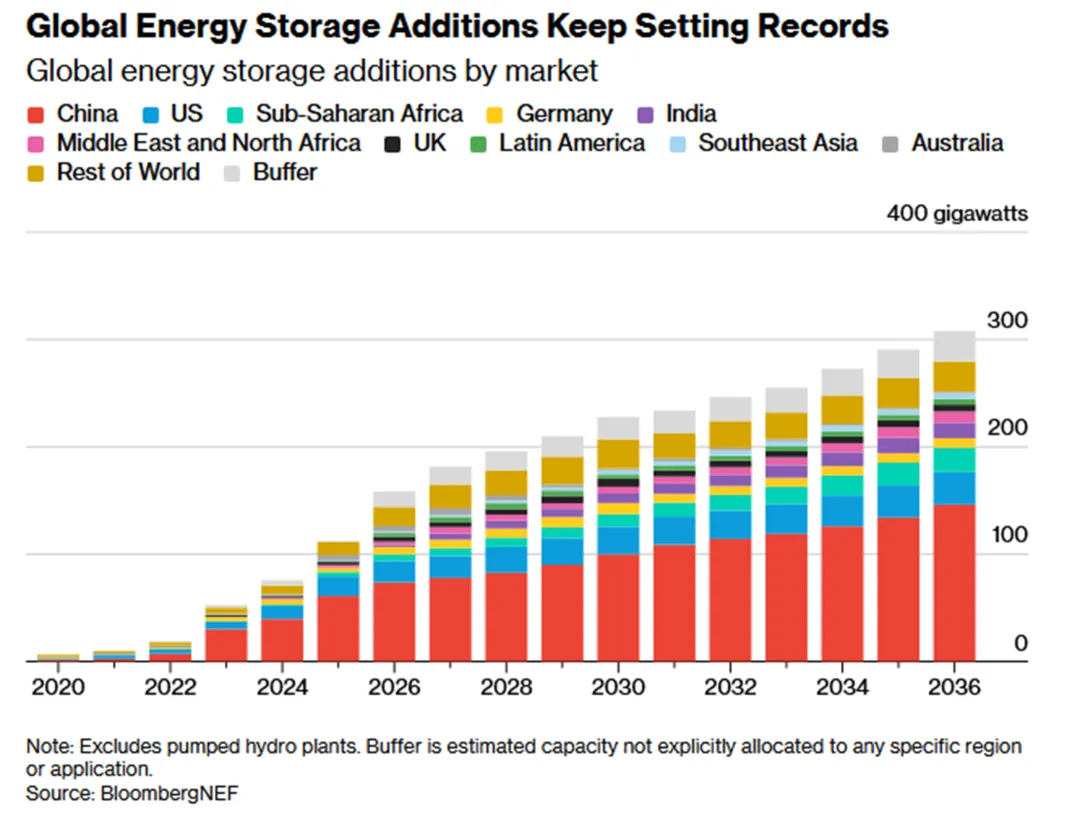

9.全球能源存储新增装机容量自2014年以来每年均创下新高

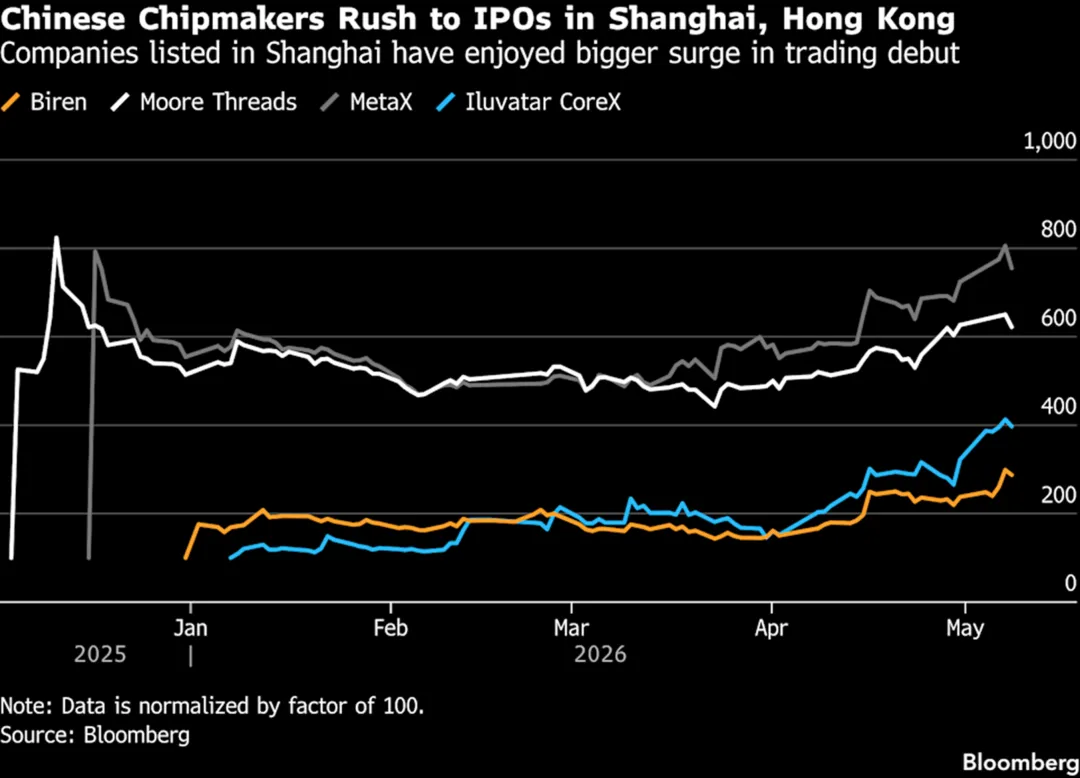

10.百度旗下人工智能芯片公司昆仑芯已启动在上海科创板的上市辅导

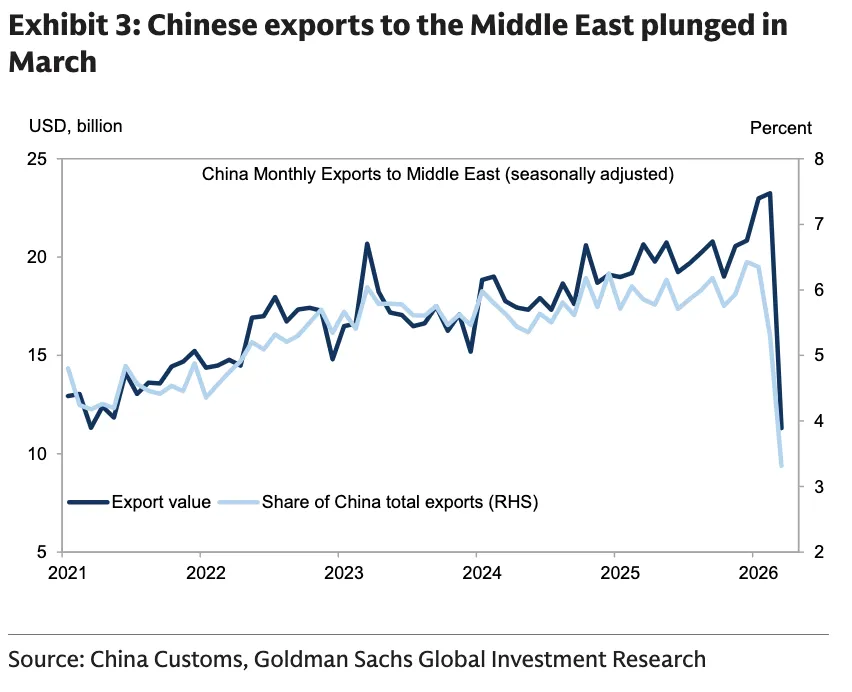

11.中东冲突冲击,中国对该地区出口额大幅下滑

12.百强房企的新房合同销售额同比剧降25%

美国:

13.美国财政部可能将其闲置现金投资于货币市场的讨论,引发了对隔夜借贷利率利差的投机交易

14.大部分行业的实际股价波动幅度普遍低于期权市场所隐含的预期波动

15.超大规模云服务商(Hyperscalers)的盈利增长在很大程度上受到“其他 收益”项目的提振

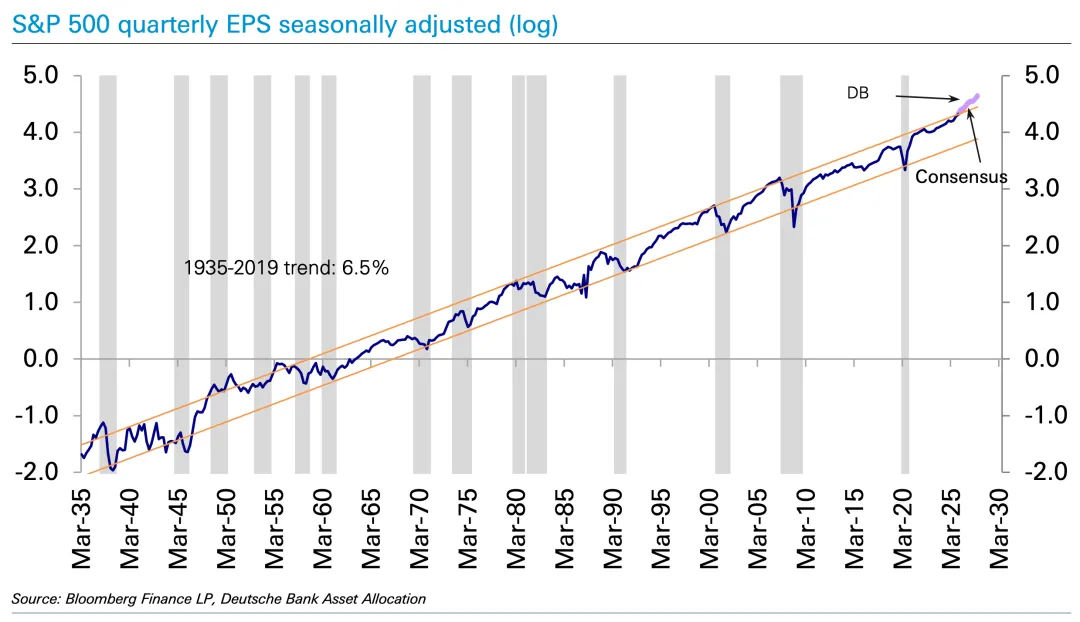

16.标普500经季节性调整后的每股收益(EPS)正逼近一个长达90年的增长通道的上轨

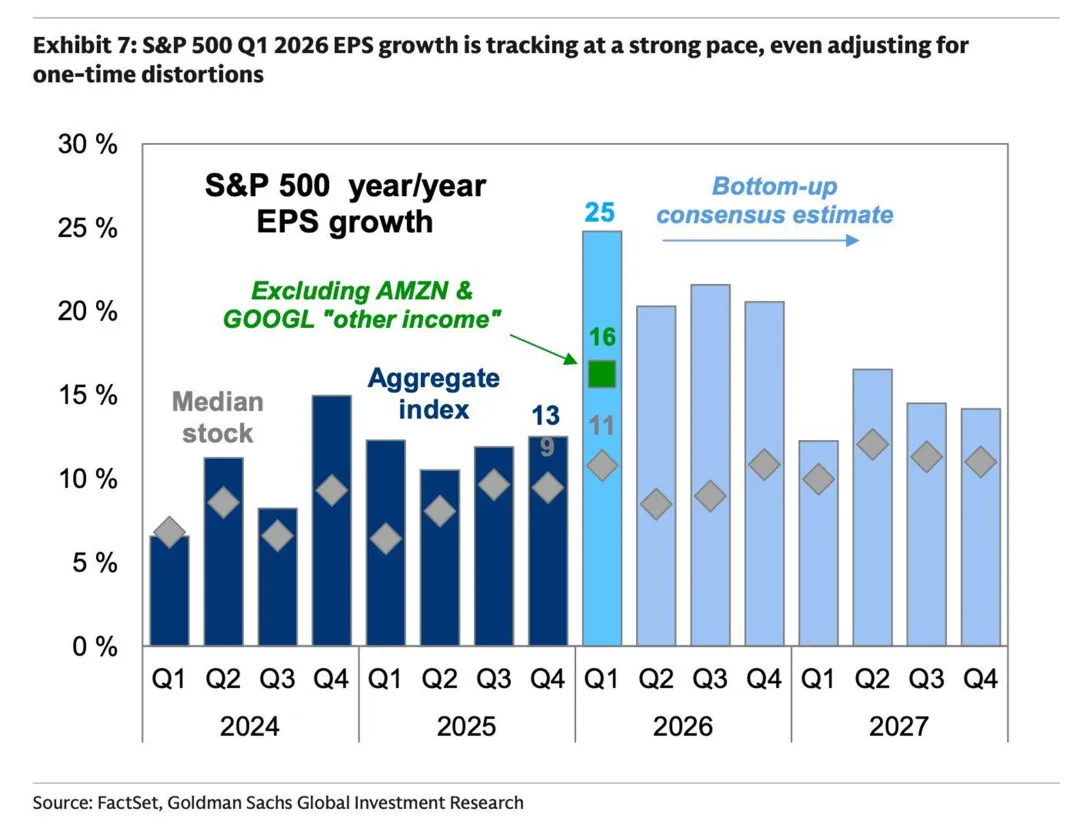

17.标普500指数第一季度的每股收益 (EPS)同比增长率仍远高于过去几个季度的平均水平

18.美国企业管理层对油价关系度仍在提升

19.若人工智能投资周期降温,其负面财富效应将不仅限于科技巨头

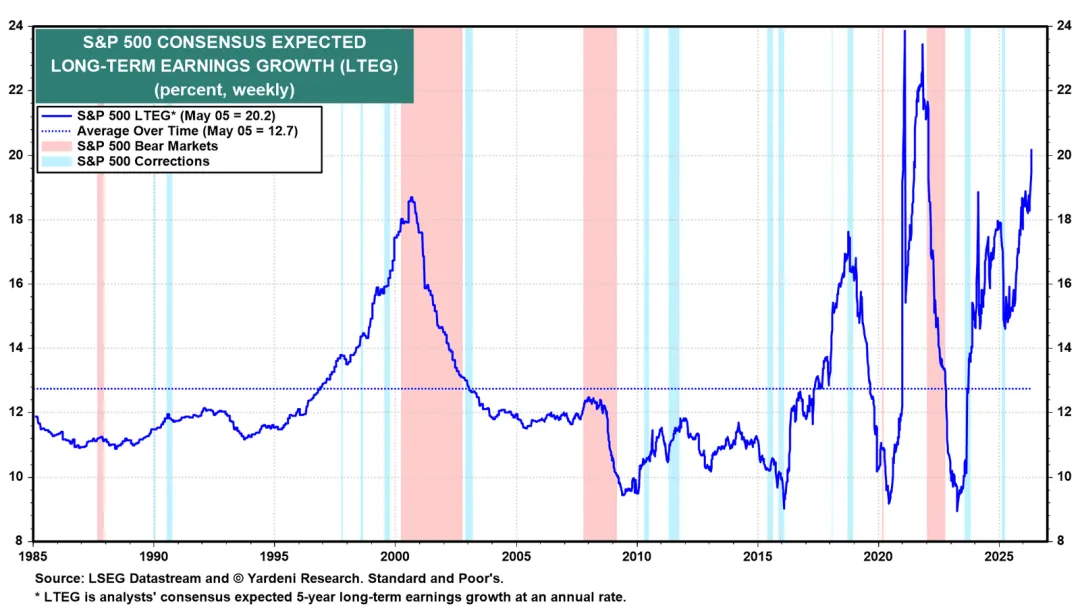

20.市场对标普500指数的长期盈利增长预期超过了2000年科技泡沫时期的峰值

中国:

1.A股非金融企业的季度资本支出(Capex)增长率在经历深度收缩后,自2025年第四季度开始已经出现 明显反弹。

来源:瑞银

2.牛津经济研究院的模型显示,能源价格冲击将导致中国消费市场出现不对称收缩,原油价格上涨50美 元,3个月内将引发社会零售总额累计下降2.8%,其中汽车、家电等耐用品消费受创最重,降幅均超过 2%。

来源:牛津经济研究院

3.即使有政府补贴,在宏观不确定性和房地产市场低迷的背景下,消费者对大额耐用品的购买意愿依然疲 软。当前,中国高价值可自由支配商品的零售支出增长已落后于趋势线约15%,而参与以旧换新计划的商 品支出则落后11%。

来源:牛津经济研究院

4.受伊朗战争及美国高利率预期影响,投资者正转向亚洲本币债券市场以规避美元风险,2026年截至4 月,港元债券发行额已达130亿美元,有望超过2025年全年152亿美元的创纪录水平。这一趋势的背后是 融资成本优势,香港银行同业拆息(Hibor)较美元借贷参考利率担保隔夜融资利率(SOFR)低约70个 基点。

来源:Nikkei Asia

5.2025年中国电力来源的平准化度电成本(LCOE)数据显示,陆上风力发电以约25美元/兆瓦时的成本 成为最经济的电力来源,其次是太阳能光伏,成本约为31美元/兆瓦时。

来源:标普全球

6.标普全球测算,在2026年油价升至130美元/桶的情景下,中石油与中海油因其庞大的上游业务,能从原 油销售中获益,将有效对冲下游炼化业务因政府限价及成本上升造成的利润挤压。而下游业务规模最大且 杠杆更高的中石化集团,其上游业务的收益不足以弥补炼化板块承担的原料价格上涨成本。

来源:标普全球

7.尽管中国近期向合格境外投资者开放了在岸债券期货市场,但市场对新规的反应平淡,10年期国债期货 的总持仓量和日均交易量均未出现显著增长。2026年4月底新规实施后,总持仓合约数从约15万手的高位 回落至11万手左右,日均交易量也从接近40万手降至37万手以下。由于该政策仅开放了QFII渠道且仅用 于套保目的,其对市场的初期提振作用有限。

来源:Bloomberg

8.中国长期利率期货的名义本金规模与其他主要发达市场相比存在巨大差距。根据国际清算银行的数据, 以美元计价的长期利率期货规模接近3万亿美元,欧元计价的超过8000亿美元,而人民币计价的规模尚不 足1000亿美元,与英镑和日元计价的期货规模相当。这意味着中国债券衍生品市场的深度和流动性与国 际主流市场仍有差距,限制了其对全球投资者的吸引力。

来源:Bloomberg

9.根据彭博新能源财经的数据,全球能源存储新增装机容量自2014年以来每年均创下新高,并在2025年 首次突破100吉瓦,预计到2036年年度新增容量将接近300吉瓦。这一增长主要由中国市场引领,仅中国 一国就贡献了近一半的增量。

来源:Bloomberg

10.百度旗下人工智能芯片公司昆仑芯已启动在上海科创板的上市辅导,并同步推进香港的首次公开募股计 划,此消息推动百度港股股价一度上涨超过4%。此举旨在利用资本市场对半导体股票的高涨热情,并响 应中国为应对美国技术限制而推动芯片产业本土化的策略,预计其香港上市可能在2026年第三季度完 成。

来源:Bloomberg

11.受中东冲突影响,中国对中东地区的出口额在3月同比骤降45%,创下2021年以来的最低水平。此轮下 跌导致其在中国总出口中的份额从接近7.5%的历史高位迅速滑落至约3.5%,直接拖累中国整体出口增速 近3个百分点。

来源:高盛(《中国专题报告:稳定溢价》)

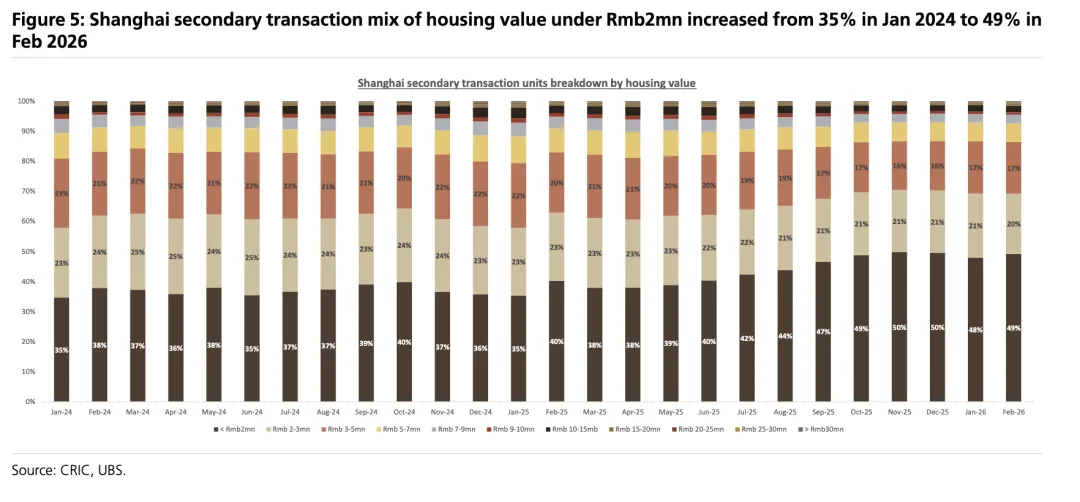

12.2026年第一季度,百强房企的新房合同销售额同比剧降25%,与二手房市场的回暖形成鲜明对比。这一 分化趋势主要由购房者偏好的转变驱动,即转向总价更低、租金回报率相对更高的“老破小”房产。以上海 为例,总价低于200万人民币的二手房交易占比已从2024年的35%攀升至2026年2月的49%,在当前经济 环境下,买家更注重物业的收益率而非单纯的居住升级。

来源:瑞银(《中国房地产:复苏迹象还是昙花一现?》)

美国:

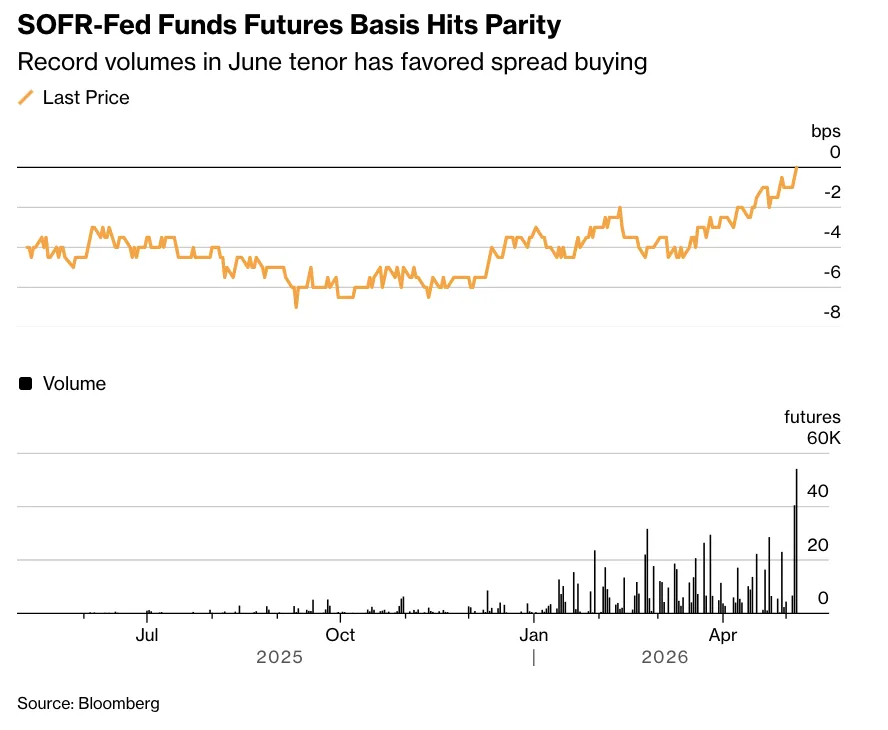

13.关于美国财政部可能将其闲置现金投资于货币市场的讨论,引发了对隔夜借贷利率利差的投机交易,推 动了2026年6月到期的SOFR(有担保隔夜融资利率)与联邦基金利率期货基差首次达到平价。这一行为 的背后逻辑是,如果财政部将其在美联储的普通账户(TGA)余额注入回购市场,将增加市场流动性,从 而压低回购利率及SOFR,使其相对于联邦基金利率更具吸引力。

来源:Bloomberg

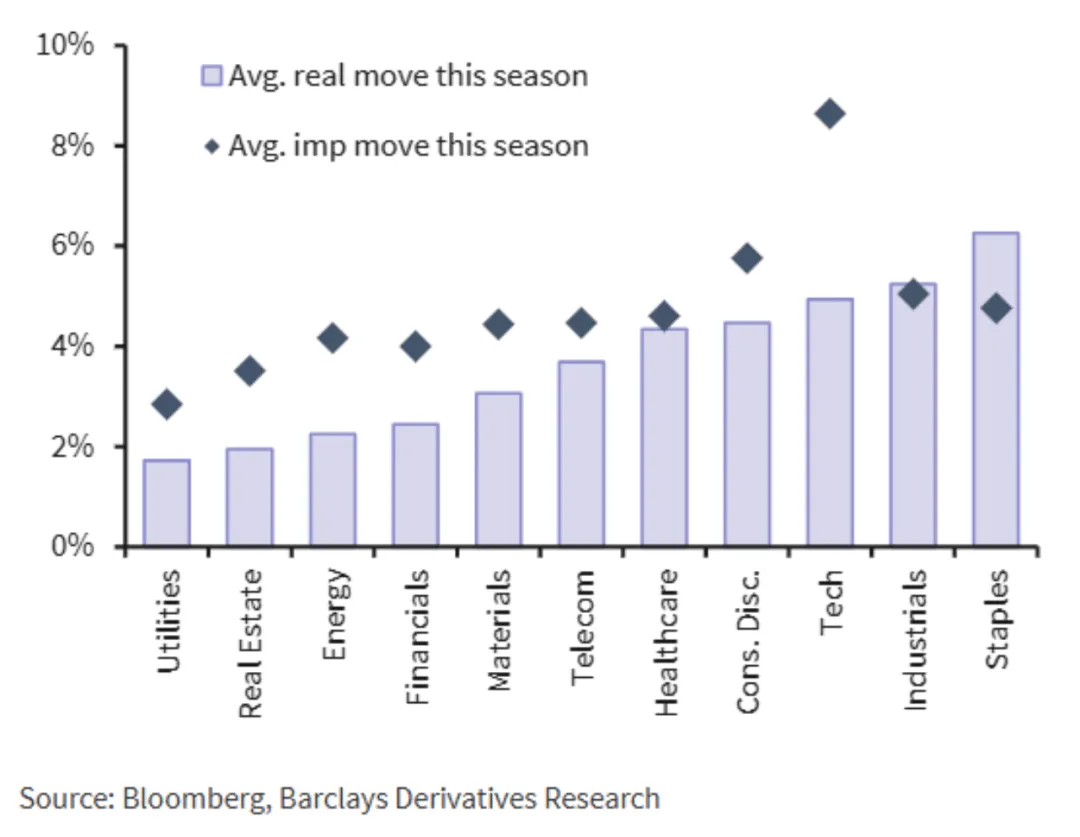

14.巴克莱的数据显示,本财报季大部分行业的实际股价波动幅度普遍低于期权市场所隐含的预期波动。其 中,科技板块的差距最为显著,其平均隐含波动率接近8.5%,而财报公布后的平均实际波动仅为5%左 右。

来源:巴克莱

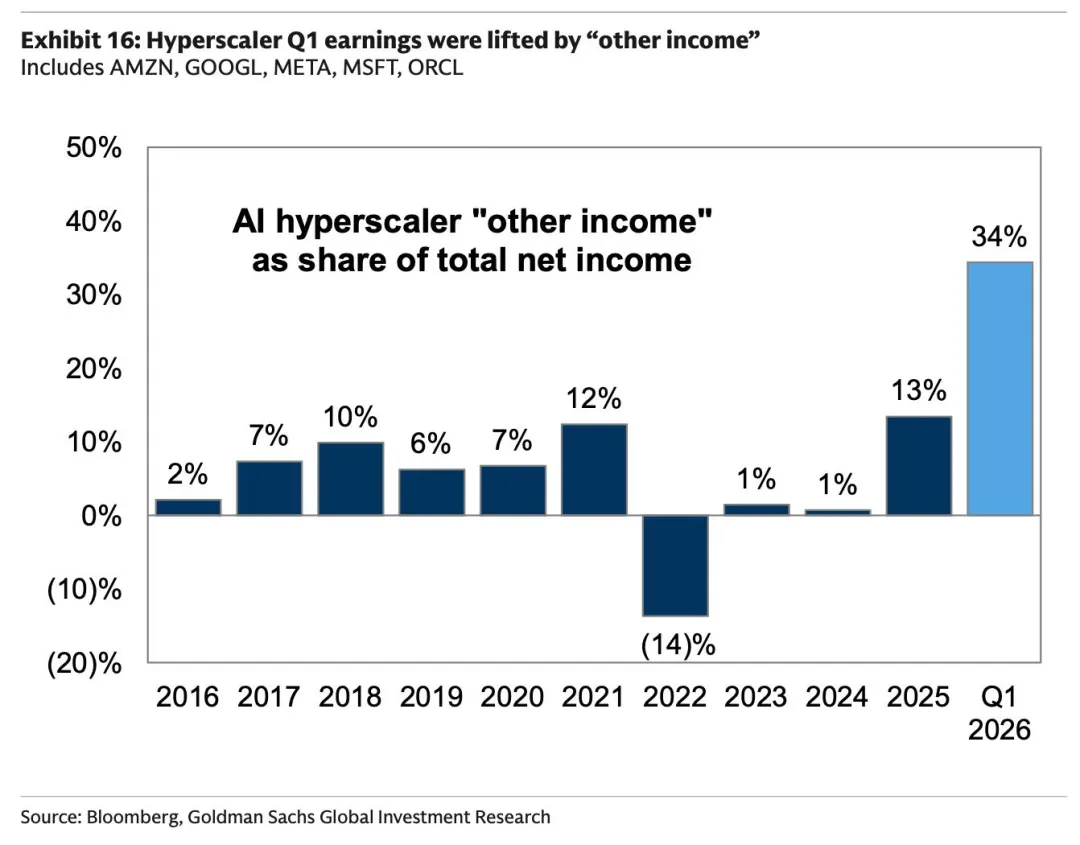

15.高盛指出,2026年第一季度,超大规模云服务商(Hyperscalers)的盈利增长在很大程度上受到“其他 收益”项目的提振。该项目主要来自对非上市公司的股权投资收益,目前占其净利润的比例高达34%,为 过去十年来的最高水平。

来源:高盛

16.标普500经季节性调整后的每股收益(EPS)正逼近一个长达90年的增长通道的上轨,该通道趋势自 1935年以来保持了6.5%的年均增速。

来源:德意志银行

17..在剔除亚马逊和谷歌的“其他收益”(主要为一次性投资收益)后,标普500指数第一季度的每股收益 (EPS)同比增长率将从25%降至16%,但这一增速仍远高于过去几个季度的平均水平。

来源:高盛

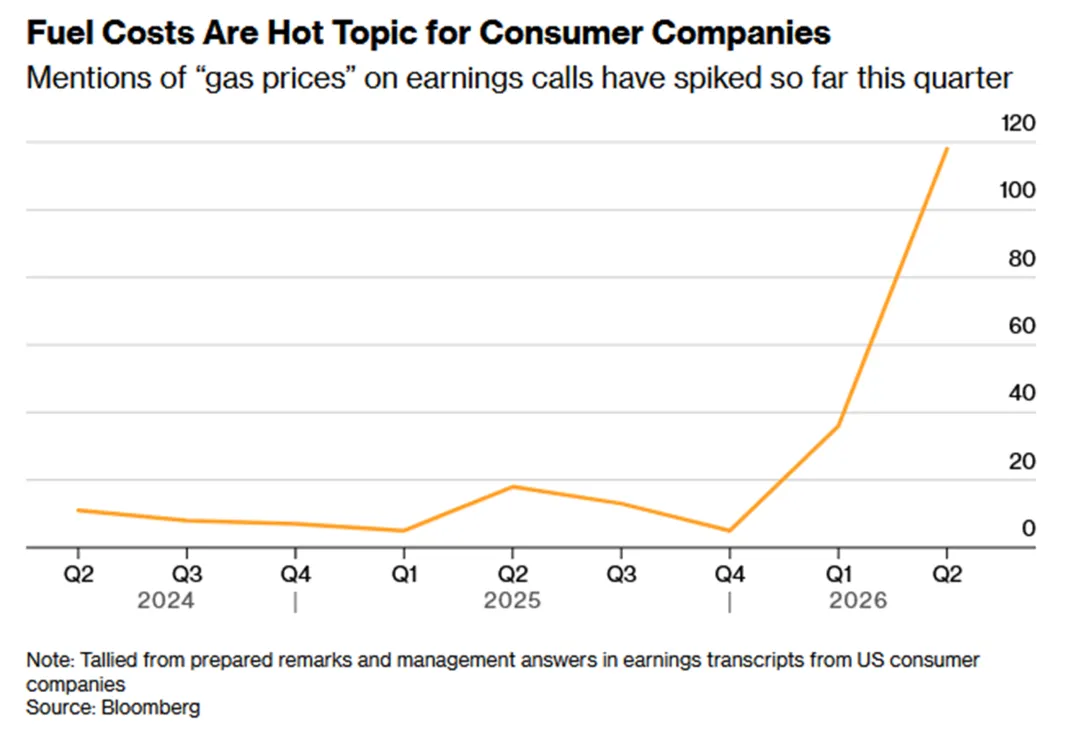

18.根据彭博对美国消费品公司财报电话会议的统计,第二季度以来,管理层对“汽油价格”的提及次数已飙 升至近120次,远高于第一季度的约30次,并创下自2024年以来的最高水平。这一现象反映出,由中东冲 突引发的燃料成本上涨正加剧企业高管对消费者预算收紧的担忧,卡夫亨氏等公司指出,低收入群体在月 底已出现资金耗尽并动用储蓄的情况。

来源:Bloomberg

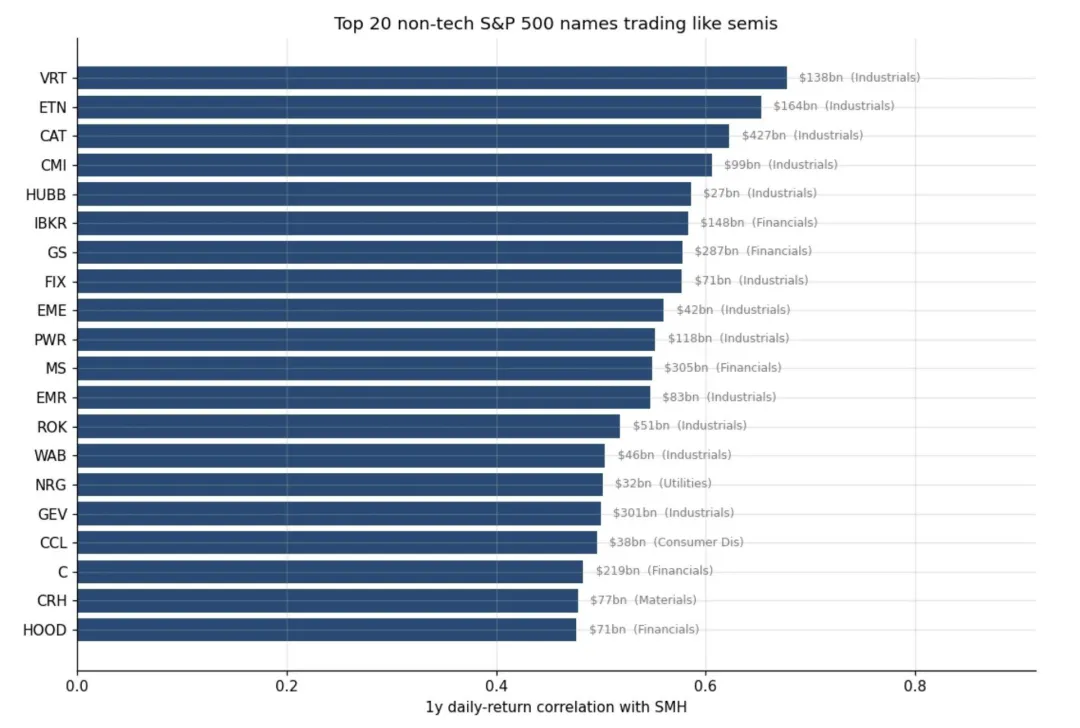

19.十五家总市值约2万亿美元的非科技类标普500公司,其股价日回报率与半导体行业的相关系数已普遍达 到0.50以上。这意味着,若人工智能投资周期降温,其负面财富效应将不仅限于科技巨头

来源:Renaissance Macro Research

20.目前,市场对标普500指数的长期盈利增长预期(LTEG)已升至20.2%,超过了2000年科技泡沫时期 18.6%的峰值。尽管盈利预期高涨,但用于衡量估值相对于增长潜力的市盈增长率(PEG ratio),即远 期市盈率除以长期盈利增长预期,已降至1.03的地位。

来源:Yardeni Research

免责声明:以上所有图表均来自于公开数据,并不构成对任何人的投资建议,入市有风险,投资需谨慎。