夜雨聆风

夜雨聆风

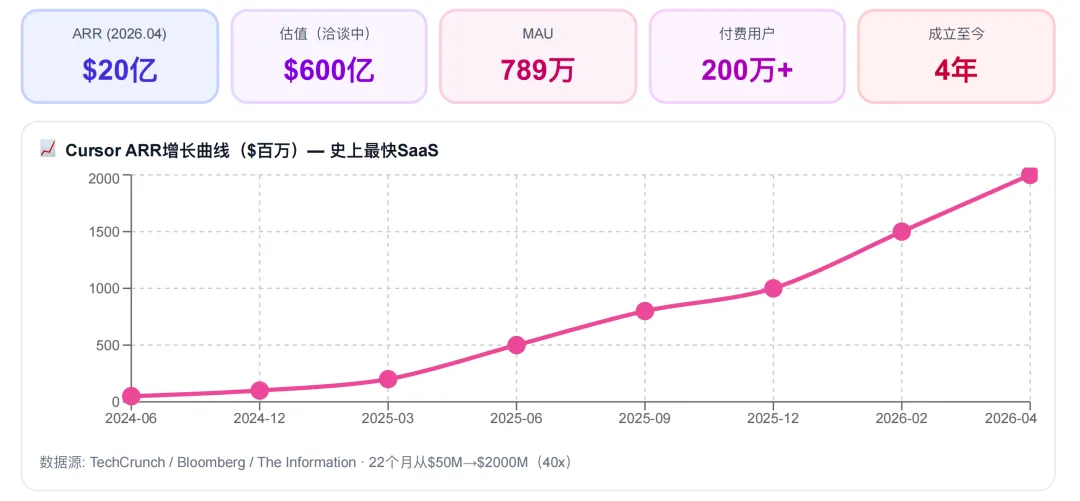

导语:当Claude Opus 4.6在SWE-bench基准测试中突破80.8%的那一刻,AI编程正式跨越了"工程师可放心托付"的临界点。这不是工具的迭代,而是整个软件工业底层逻辑的重构——2026年,全球1.08亿开发者中已有85%拥抱AI工具,市场规模飙至128亿美元。Cursor用18个月将ARR从100万美元做到20亿美元,创下人类SaaS史上最快增速。这背后,是一场关于"谁将定义下一代软件生产方式"的残酷博弈。

一、三代跃迁:从"打字员"到"AI指挥官"的身份革命

如果你还在把AI编程工具当作"高级自动补全",那你已经落后了两个时代。

第一代(2021-2023):补全时代。 GitHub Copilot、Tabnine、CodeWhisperer们做的是一件事——帮你把没打完的代码补全。交互单位是一行代码,用户角色是"打字员",典型ARPU仅10美元/月。它们解决了"手速"问题,但无法理解项目全局,开发者仍需逐行审阅。

第二代(2023-2025):IDE时代。 Cursor、Windsurf、Zed们带来了"Cmd+K指令式编辑"和代码库Embedding索引。交互单位升级为一个函数,用户角色进化为"编辑者",ARPU提升至20美元/月。AI开始理解跨文件关系,但复杂任务仍需开发者逐步引导。

第三代(2025-至今):Agent时代。 Claude Code、Devin、Cursor Composer们实现了自主任务规划、多步执行与自纠错。交互单位是一个完整任务,用户角色彻底转变为"监督者"——你给目标,AI团队执行。ARPU跃迁至40-500美元/月,计费方式也从固定订阅转向按使用量甚至按结果付费。

2026年的分水岭意义在于:Agent型工具首次取代IDE型工具,成为新增付费订阅的主要驱动力。 开发者付费意愿从"辅助生产"迁移到"替代生产",ARPU扩大4-50倍。Cursor ARR 18个月从100万美元到20亿美元的飞跃,本质上是G2→G3范式迁移的第一波红利。

更深层的变化是工程师文化的迁移。"Vibe Coding"(氛围编程)成为开发者新常态——你描述想要的效果,AI负责实现。初级岗位需求正在下降,高级岗位溢价加剧,AI-Native创业者甚至能以单人团队产出过去五人的工作量。

二、128亿美元市场的"三足鼎立"与暗流涌动

2026年全球AI编程市场规模达到128亿美元,同比增长36.2%,CAGR(2024-2030)高达24.5%。但表面的繁荣下,竞争格局正在经历剧烈分化。

第一极:Cursor——开发者心中的"新王"

Anysphere(Cursor母公司)ARR已突破20亿美元,MAU达789万,付费用户超200万。其估值在洽谈中的E轮已达500-600亿美元,18个月内从3亿美元暴涨200倍。

Cursor的核心武器是"体验至上":Fork VS Code深度改造,让开发者零学习成本上手;Composer多文件Agent能力领先行业12-18个月;产品迭代节奏保持每周一次。其ARR增长曲线被业界称为"史上最快SaaS"——22个月从5000万美元到20亿美元(40倍增长)。

但隐忧同样明显:毛利率仅35%,因为70%成本支付给Anthropic和OpenAI的API费用。600亿美元估值对应30倍收入倍数,市场争议巨大。Cursor的生死线在于能否推出自研"Cursor Tab"模型以降低边际成本,否则将被LLM厂商的纵向整合吞噬。

第二极:GitHub Copilot——企业市场的"守夜人"

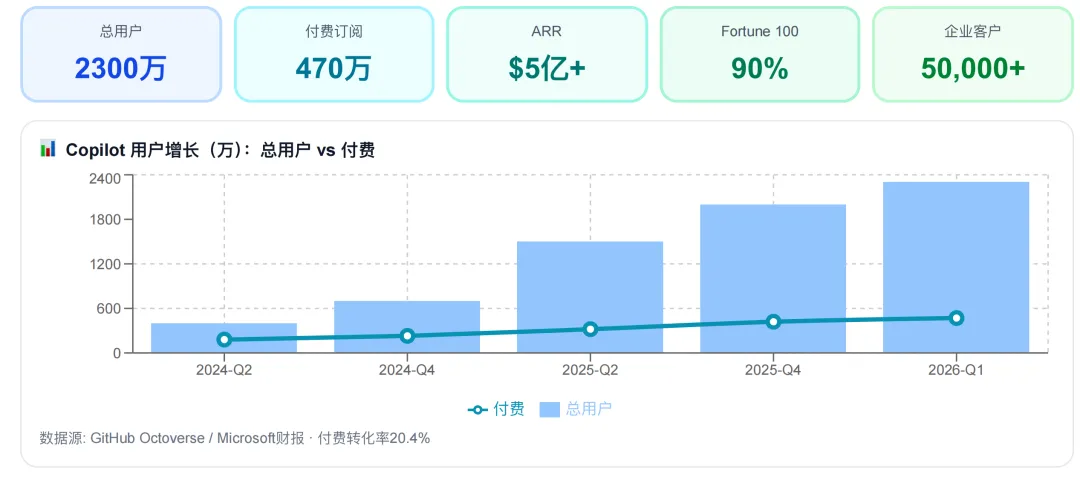

微软坐拥2300万总用户、470万付费订阅、ARR超5亿美元,Fortune 100覆盖率高达90%,企业客户超5万家。其毛利率55%(成本内部化),企业合规/SSO/审计体系最完善。

但Copilot正面临"创新者窘境":产品创新速度被Cursor碾压,Agent能力跟进缓慢,开源许可证诉讼悬而未决,在开发者社区中被认为"不性感"。微软的应对策略是Copilot Workspace全面Agent化,并深耕金融、政府、医疗等垂直领域,与Azure企业捆绑销售。

第三极:Claude Code——Agent能力的"天花板"

Anthropic的Claude Code以SWE-bench 80.8%登顶编程能力榜首,CSAT(客户满意度)91%、NPS(净推荐值)54均为业界第一。全球约4%的公开GitHub commits已由Claude Code生成,且单月翻倍。

其差异化在于CLI原生形态+原生Agent架构+Anthropic自家模型的零边际成本。2026年3月新增的Computer Use功能让Claude能直接操作电脑、运行开发工具、导航屏幕,Auto Mode可自动批准93%的安全操作。这意味着AI从"建议者"彻底进化为"执行者"。

但Claude Code也是一把双刃剑: Anthropic自营直接对冲了Cursor、Windsurf等合作客户,形成"上游吃下游"的格局。LLM厂商的前向集成,正在让应用层公司面临生存危机。

三、SWE-bench 80%:那个改变一切的数字

SWE-bench Verified是由普林斯顿/OpenAI等维护的"软件工程黄金标准",任务来自GitHub真实issue——需要理解代码库、定位bug、编写补丁、通过测试。2024年顶尖模型仅约20%,2026年Q1 Claude Opus 4.6/Gemini 3.1Pro双双突破80%,首次跨越"工程师可放心托付"的临界线。

这意味着什么? 当AI能独立解决真实软件工程中80%的问题时,"人机协作"的定义被彻底改写。开发者不再需要逐行指导,而是设定目标、验收结果。PR(Pull Request)开启时间从9.6天压缩至2.4天(-75%),人均工程成本下降15-30%。

但基准测试不等于真实产品力。SWE-bench仅衡量"能否修bug",不衡量代码可读性、可维护性、工程直觉。Cursor、Copilot、Claude Code之间的差距更多体现在上下文工程、编辑器交互、Agent框架等产品层能力。在更难的SWE-bench Pro上,所有主流模型仅约23%,暴露真实工程复杂度远未被攻克。

四、资本狂潮与"Windsurf收购案"的警示

2024-2026两年间,AI编程赛道累计融资超100亿美元,头部估值达600亿美元级别,独角兽数量12+家。但资本狂欢背后,一场关于"应用层vs模型层"的残酷博弈正在上演。

2025年7月的Windsurf事件是标志性转折点: OpenAI先宣布30亿美元收购Windsurf(史上最大AI收购),两个月后交易破裂;Google随即以24亿美元许可Windsurf技术并挖走CEO Varun Mohan与核心团队;Cognition(Devin母公司)反向抄底收购Windsurf剩余资产。这一系列戏剧性操作,暴露了应用层公司对LLM厂商的战略依赖风险,也开启了"LLM厂商直接收编头部应用"的新格局。

融资格局呈现两大特征:集中化(头部3家累计融资占全行业75%+)和LLM厂商直接参与(Anthropic/OpenAI/Google均已下场)。Anysphere单家ARR即超全行业中位数10倍,强者愈强。对于独立创业公司而言,生存窗口正在收窄。

五、中国战场:免费策略、信创壁垒与41.2%的Trae

中国市场2025年规模24.5亿元人民币,同比增长187.3%,CAGR高达38%(2024-2028),增速是全球的2-3倍。但市场逻辑与全球截然不同。

字节跳动的Trae以41.2%份额领跑,通义灵码(阿里云)、文心快码(百度)紧随其后,形成"一超两强多极"格局。所有国产工具个人版全部免费,"生态导流+企业变现"取代订阅模式。中国ARPU约为全球1/5,但信创壁垒(金融/政务/国央企倾向国产工具+国产模型)为本土玩家提供了护城河。

核心国产工具各具特色:Trae依托Doubao-Coder+Claude双模型,中文原生体验;通义灵码深度集成阿里云生态,Java/Go/云原生强势;文心快码适配信创/政务/金融合规要求;DeepSeek-Coder以开源+极低部署成本切入;智谱CodeGeeX凭借清华系学术基因覆盖多IDE。

中美产品差距正在缩小。 2025年国产Agent能力落后海外约1年,2026年已缩至3-6个月。但在基础模型层(Claude/GPT vs Qwen/DeepSeek)和全球化分发能力上,差距依然明显。

六、定价革命:从10美元到500美元,ARPU的50倍跃迁

AI编程工具的定价策略折射出行业本质变迁:

ARPU从10美元到500美元的跃迁,本质是价值锚点的迁移: 从"帮你打字"到"替你干活"。Devin按ACU计费(5-500美元/任务),Claude Code按Token消耗计费,Outcome-based(按结果付费)模式正在兴起。

但定价革命也带来阵痛:Cursor毛利率仅35%,重度Agent任务导致Token成本飙升,企业账单波动大。应用层公司若不能自研或锁定模型成本,将被LLM厂商的纵向整合碾压——这是Cursor亟需推出自研模型的根本原因,也是Anthropic敢于开价600亿美元估值的反面逻辑。

七、五大趋势预测:2026-2028年的产业图景

基于报告数据与行业动态,未来三年将呈现五大确定性趋势:

趋势一:Agent成为默认交互范式。 2027年超过60%新增订阅将来自Agent型产品。工程师角色由"打字者"向"AI团队Leader"迁移,单人产出提升3-5倍。

趋势二:Outcome-based计费规模化。Devin式"按ACU/任务计费"将占新增收入30%+。订阅制仍是主流,但边际新增收入来自Usage,SaaS毛利模型将被重写。

趋势三:垂直Copilot崛起。 医疗、金融、嵌入式、工业、游戏等垂类将出现原生AI编程工具。通用工具渗透率到顶后,垂类分化将让TAM再扩2倍。

趋势四:企业私有部署爆发。 金融/政务/军工对代码主权的要求,将催生100亿美元级私有化市场。中国信创替代与OpenAI出口管制形成双重动力。

单工程师产出3-5倍提升,"小团队+AI大军"模式普及。初级岗位需求下降20-40%,高级工程师稀缺性加强,薪资倒挂现象加剧。

结语:一场没有退位的革命

2026年的AI编程行业,正站在"从可选到标配"的历史拐点上。全球85%的开发者渗透率、128亿美元市场规模、6家独角兽企业——这些数字背后,是软件生产方式的根本性重构。

Cursor的20亿美元ARR、Claude Code的80.8% SWE-bench得分、Devin的500美元/月ARPU,不仅是商业成功的标志,更是人机协作关系质变的路标。当AI从"辅助打字"进化为"自主执行",工程师的核心价值将从"实现细节"转向"定义问题"。

这场革命没有旁观者。无论你是独立开发者、企业技术负责人,还是AI行业观察者,2026年都是必须做出选择的年份——因为三年后,不会用AI Agent的工程师,就像今天不会用Git的开发者一样,将被市场无情淘汰。

......

在水木人工智能学堂公众号对话框回复关键词ai12875,可获取《AI编程行业深度研究报告从代码补全到智能体时代2026》的报告下载链接。