夜雨聆风

夜雨聆风

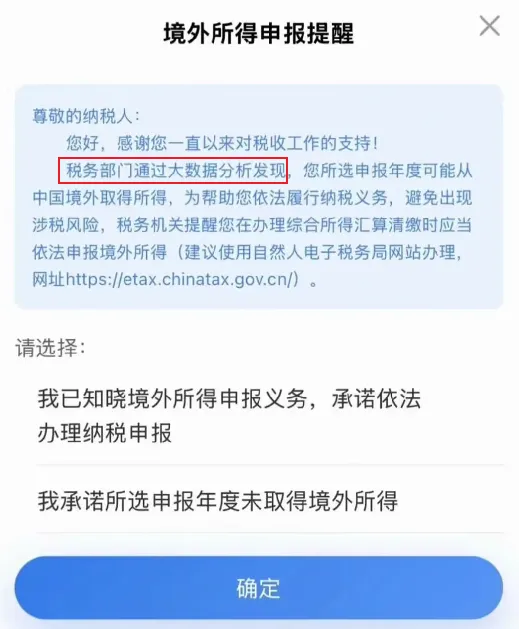

今年有不少人打开个税APP之后,都收到了【境外所得申报】的通知。

这意味着,境外收入纳税已经进入了深水区。

凡是收到这个提醒,说明你在系统里已被标记,大概率是CRS交换回来的信息。

很多人一脸懵:我又没炒港美股,为啥也会收到?

其实,只要境外产生过收入,账户流水发生变动,就会触发系统提示。

比如钱放在境外卡里产生了利息,或者突然有了一笔境外收入打到卡上,等等。

CRS,它是一套全球金融账户信息自动交换机制。

你在境外的银行账户、投资账户,相关信息会定期打包传回中国税务局。

中国从2018年正式加入,目前已有超过120个国家和地区参与,香港、新加坡、英国、开曼群岛,全在里面。

那为什么以前没动静,今年突然开始推送?两件事同时发生了。

第一件,数据积累够了。

CRS每年传回的数据体量海量,涉及几百万个账户,连续好几年,样本足够大了。

第二件,技术跟上了。

这就要说到【金税四期】,这是国家税务总局现在用的新一代智慧税务系统,整合了AI、大数据、云计算,把税务管理从过去的"以票控税"升级成了"以数治税"。它的逻辑一句话概括:让票、钱、人、货四个维度互相印证,哪里对不上,哪里自动亮红灯。

具体到境外收入,系统会把CRS传回的境外账户数据、外汇流水、出入境记录、境内申报记录,四个维度交叉比对。你有境外账户、有收益,但没有申报记录,系统就会提示异常、标记、然后推送提醒。

个税APP弹出来的那条通知,就是这套系统跑出来的结果。不是广撒网,而是精准推送。以前是人工捕捞,成本高,只管大鱼;现在是工业捕捞,成本极低,全面覆盖。征税的边际成本,正在趋近于零。

收网的步伐这两年快得离谱。

2024年5月,多地税务机关陆续加强对境外所得的征管。

2025年3月,湖北、山东、上海、浙江四地同步开展专项核查,大量纳税人收到短信、电话、APP提醒,被要求对2022年到2024年的境外收入自查。

2024年"提示提醒",2025年"主动稽查",2026年呢?个税APP已经给了答案——"全面申报"。

各地税务局的工作法大概分5步:

提示提醒→督促整改→约谈警示→立案稽查→公开曝光。很多曝光的案例就是想试试不交行不行,结果就是很刑了,走到了最后一步。被警告了还不交,后续只会越来越难处理。

这里有四个常见误区。

第一个,以为金额小就不会被关注。CRS不只盯大额账户,从2025年开始,信息交换标准已进一步下沉,很多地区把低余额账户、小额兼职收入、境外存款利息全部纳入申报范围,只要达到报送门槛,信息就会被交换回来。

第二个,钱没汇回国内就没问题。错,收入产生地在境外就属于申报范围,跟钱在不在国内没关系。上海已有公开案例,港股收益留在香港券商账户没调回来,照样被要求补税和滞纳金。

第三个,用亲属账户就能绕开。CRS识别的是实际控制人和最终受益人。湖北已有真实案例,纳税人把境外贸易货款打到配偶香港账户,通过资金链和合同关系被追溯到本人,补税加罚款。穿透能力比大家想象的强很多。

第四个,有绿卡或永居就不是中国税务居民了。税法判定标准很简单:只要你在中国境内有【住所】,这里指户籍,那不管你持没持外国绿卡,也不管在境外住了多久,依然是中国税务居民,全球所得都要申报。除非已注销中国户籍,才能按无住所个人规则处理。

但对无住所的个人,比如港澳台居民、外籍人士,有一个很重要的【六年原则】。如果你在中国境内无住所,每年累计居住超183天,且连续满6年都没有单次离境超30天,那么从第7年开始,境外所得就要在中国申报纳税了。关键在于,只要这6年内任何一年出现单次离境超30天,6年计数直接清零,重新来算。

所以对于符合无住所条件的人,这个规则其实提供了合法的规划空间。只不过,这些都需要提前了解、提前安排,等系统推送了再想,可能已经晚了。

如果你也面临退休后的资产配置困惑,

或者想给独生子女留一份“带不走的爱”,欢迎随时来聊。

🔴香港保险独有优势🔴

✅稳健增值:预期6%+复利利益

✅多元货币:涵盖多达9种主流货币

✅财富传承:保单拆分、无限更改被保人、指定后备持有人、身故赔偿支付选项等

✅资产隔离:具有隐私保护优势

✅锁定红利:把非保证分红变成保证收益

✅市场成熟:成熟的保险市场监管体系、保险公司历经百年历史

没必要“谈港险就色变”,

香港保险不是“不能买” 而是要根据实际需求情况,合理规划,

更适合家庭年收入100万以上的绝对中产家庭+必须有一定的美元资产的认知,缺一不可!

就是既要有闲钱,也要有认知能力,有认知的穷人不行,只有钱没认知的土大款也不行。

找我聊短中长期资产配置规划,

致力于抹平香港各类信息差。

25年我干得还不错,基于过往20年的客户服务经验,请相信并长期持有我。

我一般给我的客户规划的香港理财,极其简单,很坦诚,极其有效率。

记得关注我的这个肉身公众号,码字不易,干货爆炸,

关注后点个星标不错过我的任何一篇推送。

我是香港luna姐,

如果想加入我一起自洽高效卖保险,

或者想咨询买港险,直接加我微信戳我聊。

在香港,有很多信息差好产品,太多内地客户并不知道,

欢迎大家找我微信咨询。

我从来不是卖产品,的卖是长期服和务可以互相信的任关系。

香港🇭🇰保险是标个准品,

有人的觉得找他谁买都一样那,这类人注定是不我们客的户,

⚠️甚至很多人分不清经纪公司签约和代理公司签约的分别,

❌还甚至会找没有牌照也没有香港身份的人买港险,太危险了。

买了后以你会遇很到多问题,比如港香卡长期用不被注销,了

保单提取红利比金例额时,间香港支票入,账修改受人益,

保单拆分等等。

以下这些文中末尾海报都是我的独家服务,

以及一个愿和意你说真话,而是不只迎合的你专家我。

产品一是样的但,人是全完不同的。

现在经济下行时代,就业不易,存钱不易,

黑天鹅事件更是层出不穷,所以现金流思维对于中年人非常重要,

我们三四十岁往后走,理财守财很要命,

指望自己能够持续增长工资的可能性越来越小。

你要想办法找一个对冲自己的工具,给你提供未来持续的现金流。

(这个工具,可以是内地增额寿险,可以是香港养老年金,

也可以是优质的基金股票等等,我都可以和你规划一二,

不会盲目只推港险,请放心。)

无论如何,如果是如你我这样的中年人了,

你必须得有自己金刚护体的理财增值方式啊。

年收入100万以上家庭,

找我聊短中长期资产配置规划,

致力于抹平香港各类信息差。

今年我取得的业绩表现,不错的,大家放心长期持有我。

我一般给我的客户规划的香港理财,极其简单,很坦诚,极其有效率:

短期要用的钱:

1 美元香港银行定存 3.5%收益

2 美元货币基金=余额宝 4%收益,长桥或者富途随便存

3 港股美股、港股打新(每月我能赚1万+,具体报名我的会员后我手把手教)

长期不用的闲钱:长线港险收益6%-6.5%,

找我聊各个家庭具体配置方案,

给你非常坦诚直接的规划,让你宁可买少,不要买错。

记得关注我的这个肉身公众号,码字不易,干货爆炸,

关注后点个星标不错过我的任何一篇推送。

我是luna姐,在香港,努力向上!

如果想加入我一起自洽高效卖保险,

或者想咨询买港险,直接加我微信戳我聊。

欢迎添加我的个人微信号,

没咋修图,我大概长成这样。

欢迎我的会员们和我见面。

我的Lunahub599元会员产品,非常超值

请仔细看以下长图介绍,超震撼,欢迎你的热血加入

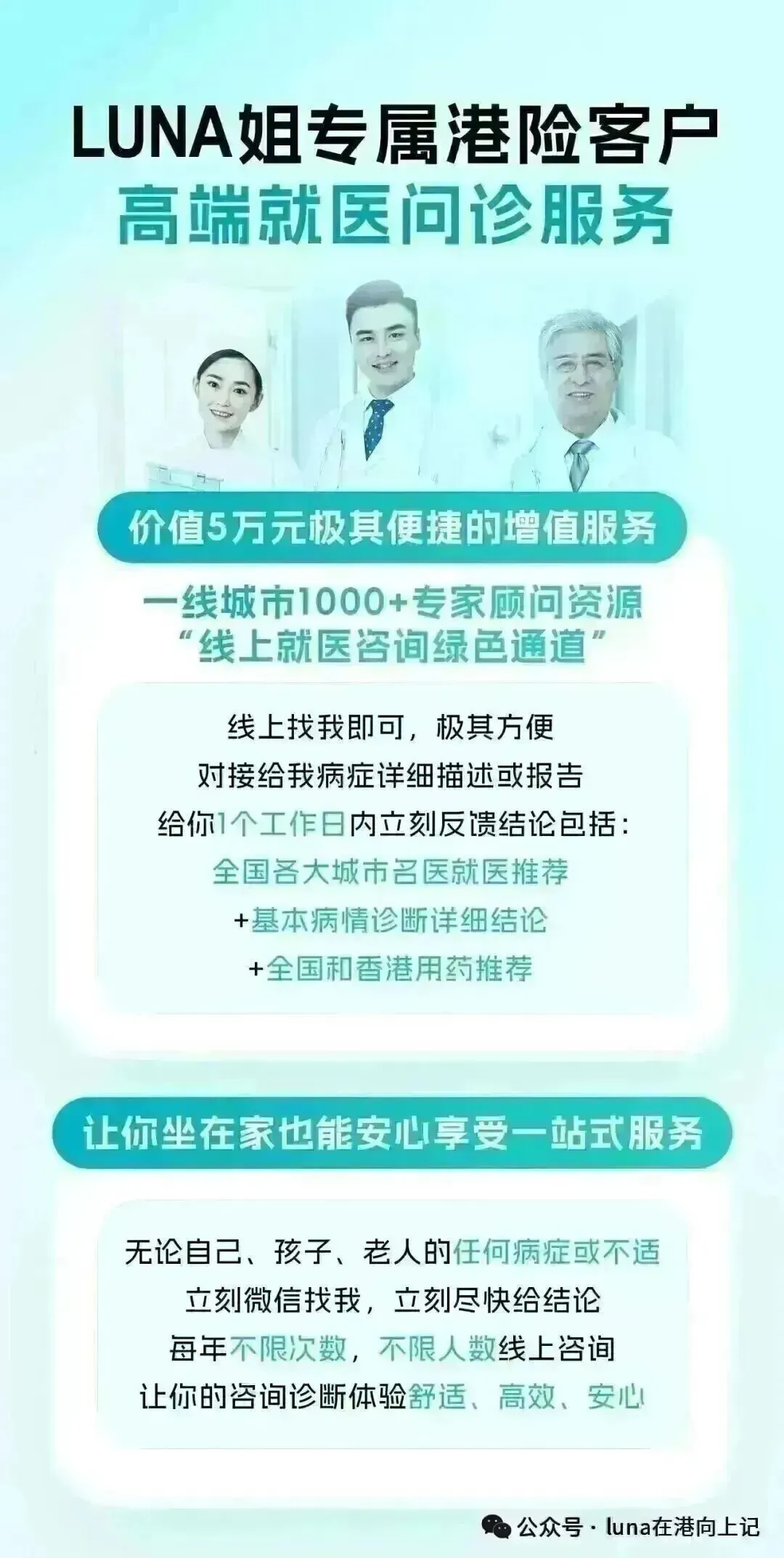

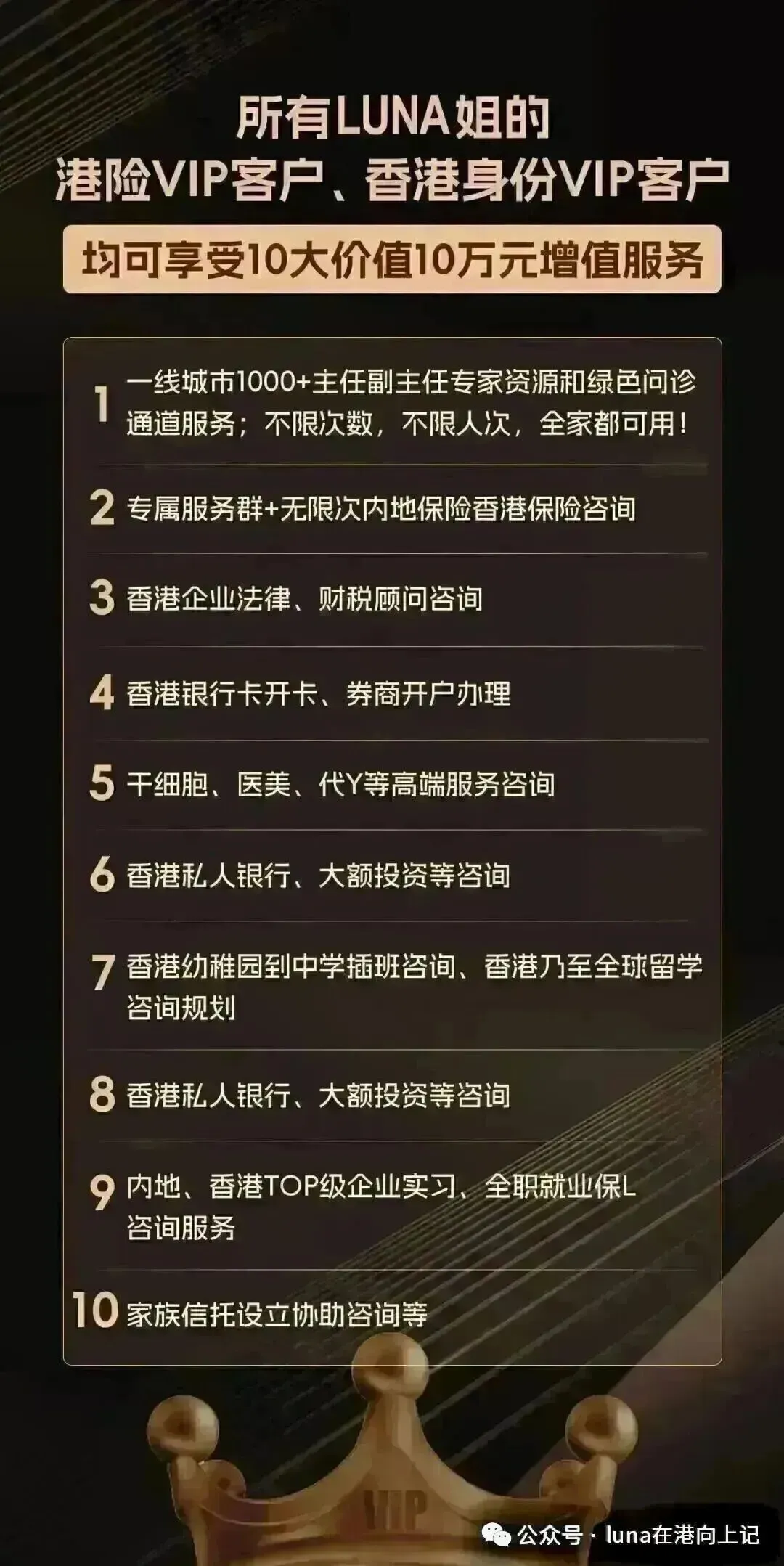

我的港险VIP客户和香港身份VIP客户,还可以获得以下终身服务!