夜雨聆风

夜雨聆风这是我们去年11月30号发布的报告,当时的结论是“2026年全球科技股可能进入“高回报、高轮动、高波动”的三高状态”。截至目前来看,市场走势与我们当时的预判基本一致。我们将在未来几天更新一揽子泡沫指标的最新数值和市场含义,敬请关注。

美国AI泡沫正处于“三期叠加态”

(文章写于2025年11月)

【编者按】10月纳斯达克一度回调7%,“泡沫恐慌”大幅升温。什么是泡沫?泡沫因何形成?当前美国的AI泡沫相当于历史什么时期?在从25年前的那场危机看当前AI领域泡沫风险(万字长文)中,我们对比了2000年电信泡沫和当前AI“泡沫”。在此基础上,本文进一步系统梳理科技股泡沫的文献和量化指标,尝试回答这些问题。

我们发现,泡沫成因存在理性定价、过度乐观和市场摩擦三种解释,不同理论各具优劣且指征不同。进一步的,本文从宏观、投资者情绪以及估值三个维度出发,回顾了当下美国AI泡沫所处水平。

我们认为,当下美国AI泡沫处于“三期叠加态”——宏观像90年代初期,情绪像90年代中期,而估值像90年代后期。这意味着个股层面的泡沫可能会“破灭”,但行业层面的泡沫甚至尚未形成。2026年全球科技股可能进入“高回报、高轮动、高波动”的三高状态。

本文分四部分。第一部分介绍(资产)泡沫的概念。第二部分回顾对科技股泡沫成因的三种解释。第三部分讨论当前美国科技股泡沫水平的三重维度与三类指标。第四部分总结。

一、什么是泡沫?

在金融经济学中,资产泡沫往往被定义为资产价格显著高于其内在基本价值(Fundamental Value)的时期。且这种价格偏差并非由资产的内在回报或盈利预期驱动,而是由市场参与者预期未来价格会进一步上涨所驱动(Blanchard,1979;Brunnermeier,2001)。

泡沫检测的核心困境在于著名的“联合假设问题”(Joint Hypothesis Problem)。即任何试图通过价格与基本面比率来识别泡沫的实证测试,都必须依赖于一个特定的内在价值模型(例如股利折现模型)。但如果价格和估值存在偏差,我们无法明确判断这是由于市场存在泡沫,还是因为用于计算基本面的模型本身就不正确。

但这对于科技股而言挑战尤其巨大,原因是科技股未来的的“现金流”和“增长率”不确定性极高,因此很难计算准确的“估值”。因此,在基本面难以建模测算的背景下,也有不少泡沫检测模型转而关注资产价格本身的“大起大落”(boom and bust)。用最简单的话来说:大涨后大跌的金融资产就可以在事后被认定为“泡沫”。

二、科技股的三种泡沫

学术界对科技股繁荣-崩溃周期的解释可以归纳为三大类:理性定价框架、行为偏误框架和市场摩擦框架。这三类解释的根本分歧在于:科技股的极端估值和波动是否构成"泡沫",以及如果是泡沫,为何理性投资者无法通过套利消除它。

1、理性定价泡沫

第一种理论认为,20世纪末科技股的高估值和剧烈波动并非源于投资者的“非理性”或“极端乐观”,而是技术革命期间极端不确定性在资产价格上的理性反映。Pastor与Veronesi 在其2006年的JFE论文"Was there a Nasdaq bubble in the late 1990s?"中认为,传统估值模型往往假定增长率是已知或稳定的,因此当股票的高价难以被现金流折现解释时,研究者直接诉诸“泡沫”标签。但实际上,股票价格是利润增速的凸函数,这意味着盈利增速不确定性上升反而会推升(而非打压)股票价格。一个直观的理解方式是,如果一家公司的未来有一定概率死掉但也有一定概率成为“下一个微软”,则这种“厚尾分布”将大幅推升其估值。类似的,Schwartz与Moon (2000) 将实物期权理论应用于互联网公司估值问题,其研究表明,Amazon等科技巨头的极高估值可以理解为投资者在为"成为电商霸主"这一增长期权付费。特别的,由于科技公司面临的不确定性极高(相当于期权的高隐含波动率),这些"期权"的价值可能远超当前现金流的净现值。

对于投资者而言,理性泡沫理论的最重要预测之一是:高估值应该与不确定性指标(如隐含波动率、分析师预测分歧、未来盈利的方差等)正相关。实证上,确实观察到1990s末期科技股的分析师预测分歧度达到历史最高水平,支持了"理性不确定性"而非"一致性乐观"的假说。

然而这一解释所面临的最大挑战是,它难以解释2000年3月科技股崩盘的突然性和同步性。如果价格反映的是对技术前景的理性预期与分歧,为何在没有重大负面技术消息的情况下,整个板块会在几周内暴跌40%?Ofek和Richardson (2003) 指出,理性模型预测价格应该对信息连续调整,但实际观察到的是类似"挤兑"的断崖式下跌,这更符合投资者集中卖出或情绪逆转的特征。此外,期权定价方法的参数敏感性极高——将波动率假设从60%调整到80%,估值可能翻倍,这为事后合理化(ex-post rationalization)留下了很大空间。

2、非理性泡沫

行为金融学派认为科技股的“大涨大跌”本质是投资者系统性认知偏差驱动的错误定价。Barberis, Shleifer和 Vishny (1998) 提出,投资者存在"代表性启发"(representativeness heuristic):他们倾向于将短期趋势外推为长期规律。例如,如果一个赌徒连续赌赢,观察者会认为他下一次也能赌赢,而忽视了每次赌局是独立概率事件的事实。

90年代后期的“互联网流量100天翻倍”是非理性预期的经典案例。它最早出现在1990年代中期的行业报告,随后通过分析师报告和媒体报道病毒式传播,在上市公司电话会、媒体报道乃至官方文档中被反复使用。如果这一估算是真实的,那么需求每年增长16倍,任何当前的产能都将在几个月内耗尽,铺设再多光纤都不为过。但Odlyzko (2010) 指出,虽然1995-1996年间受IE浏览器普及推动,互联网流量确实曾短暂出现过每100天翻倍的爆发式增长,但在1997年之后增速已大幅回落至每年翻倍(年化100%)。然而,投资者和电信运营商却陷入了典型的外推偏差,“100天翻倍”这一转型期的异常值被视为新常态,并被WorldCom高管、美国商务部官员等等专业人士广泛引用,引发了光纤过量投资——至2001年美国铺设了超过8000万英里的光纤,足以绕地球3200圈,其中超过90%最终从未被点亮,沦为“暗光纤”(dark fiber)。

类似的,Shiller (2000) 在其著作《非理性繁荣》中也记录了"新经济"叙事的传播过程。当时的媒体叙事从"互联网改变商业规则"转变到"市盈率已过时",这些叙事通过媒体、分析师和投资者社交网络迅速扩散,形成自我强化的乐观循环。

非理性行为能够较好地解释科技股上涨与暴跌(boom-bust)的完整周期。繁荣期的特征包括IPO数量暴增、首日回报率畸高、换手率飙升等,这些现象与Baker和Wurgler (2006) 构建的"投资者情绪指数"高度相关。当情绪指数处于历史高位时,难以估值的股票(如亏损的科技股)表现最好,而这些股票在情绪回落后跌幅也最深。Lamont和Thaler (2003) 记录了3Com/Palm分拆案例是行为泡沫的另一个例证:2000年3月,3Com宣布分拆Palm,但市场给Palm的估值竟然超过3Com总市值,意味着3Com除Palm外的业务被定价为负值。这类定价异常在泡沫破裂后迅速修正,表明它们是情绪驱动的短期失衡而非理性预期差异。

行为框架的主要挑战在于为何职业投资者(机构、对冲基金)也参与了泡沫?Shleifer和Vishny (1997) 的经典论文"套利的极限"给了一个解释:即使基金经理知道价格高估,他们也面临"职业风险"(career risk)。如果在泡沫膨胀期做空科技股,短期业绩会落后同行,导致客户赎回和被解雇。著名的对冲基金老虎基金(Tiger Fund)案例印证了这一点:该对冲基金因坚持做空科技股而在1999年严重亏损,2000年被迫关闭,而仅在其关闭后几个月,其看空美股的观点就得到了验证。这种委托代理问题使得"聪明钱"无法有效纠正误定价,反而被迫推波助澜。

3、市场摩擦引发的泡沫

Ofek和Richardson (2003) 提出了关于泡沫的“市场摩擦”论的解释:科技股泡沫的关键不在于投资者是否理性,而在于悲观投资者受限于卖空限制,无法有效表达观点,导致股价仅反映了乐观者的信念。他们发现1999-2000年科技股面临极端的卖空限制:互联网股票的借券回扣率(Rebate Rate)显著低于普通股票,反映借券极其稀缺且成本更高。此外许多股票已达到做空“饱和点”,意味着市场上已无券可借,悲观资本实际上被“拒之门外”。IPO锁定期机制进一步加剧了问题。由于内部人和早期投资者通常在上市后180天内被禁止出售,导致市场上的流通股(Float)极度稀缺,人为扭曲了供需关系;而当锁定期结束时,科技股大幅下跌且跌幅与此前估值倍数正相关。

市场摩擦框架的第二个维度是流动性螺旋机制。Brunnermeier与Pedersen (2009) 指出,市场流动性和融资流动性相互强化:资产价格上涨引发抵押品价值增加,驱动债务人加杠杆能力提升,更多买入带动价格进一步上涨。类似的,Geanakoplos (2010) 的NBER论文提出"杠杆周期"理论,强调金融中介的风险管理行为具有顺周期性:繁荣期风险度量指标(如VaR)下降,机构主动加杠杆;危机期VaR飙升,被迫去杠杆。这种杠杆率的顺周期行为可能放大资产价格波动,即便所有参与者是理性的。从数据看,FINRA统计的美股保证金总量从1997年1月的1000亿美元快速上升至2000年3月的3000亿美元,占NYSE总市值的比重从1.4%飙升至2.8%。而2000年3-4月间的"追加保证金通知"(margin calls)则引发连锁抛售。华尔街日报在2000年4月17号的报道称,经纪商在那个周末加班加点地发出追加保证金通知,许多散户投资者账户在周一开盘即被强行平仓,导致了不计成本的抛售,被称作"Margin Call Monday"。

市场摩擦框架的优势在于其强大的实证支持和明确的政策含义。如果泡沫主要由卖空限制驱动,那么放松卖空管制、缩短IPO锁定期、提高保证金要求等措施可以有效减轻泡沫严重程度。实际上,2000年后美国SEC确实降低了卖空限制(如废除提价交易规则),并批准了大量反向ETF等便利做空的工具。但在2008年金融危机期间,监管机构又临时禁止金融股卖空。

市场摩擦框架的局限性是它难以单独解释泡沫的形成阶段。卖空限制是长期存在的制度特征,为何恰好在1998-2000年导致泡沫?换言之,摩擦因素可能是金融泡沫出现的必要条件而非充分条件,需要与其他因素(如货币宽松、技术不确定性、投资者情绪)结合才能触发真正意义上的资产泡沫。

三、衡量科技股泡沫水平的三重维度与三类指标

1、宏观层面:目前AI相关投资远未过热,仅相当于1992-93年水平

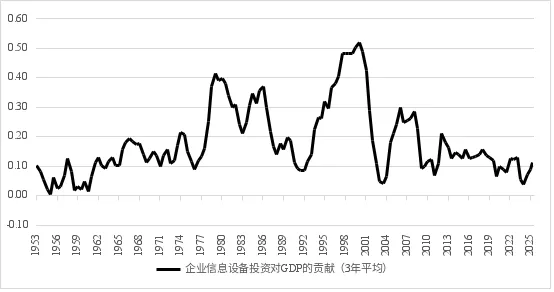

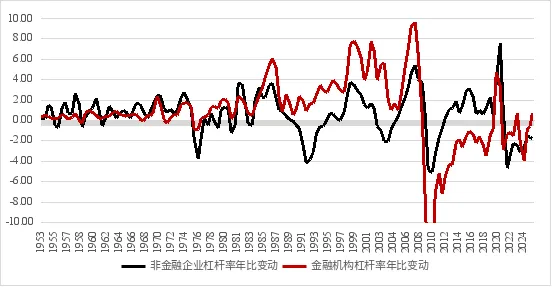

企业部门的信贷扩张与过度投资往往认为识别资产或行业泡沫最可靠的“金丝雀”。Alessi和Detken (2011) 指出,全球私人部门信贷/GDP缺口是预测资产泡沫破裂(Costly Boom/Bust Cycles)最有效的先行指标。回顾历史,无论是1987年黑色星期一,还是2000年科网泡沫,再或是2008年全球金融危机前夕,都能够观察到美国企业部门或家庭部门的快速加杠杆行为。类似的,Schularick和Taylor (2012) 通过百年数据证实了“信贷反噬(Credit Bites Back)”定律:由信贷繁荣驱动的泡沫,其破裂后的破坏力远超单纯的估值泡沫。因此在宏观指标中,我们关注两类指标。一是美国非金融企业、家庭部门和金融机构的宏观杠杆率(债务/GDP之比)的变动;二是企业信息设备投资对GDP的贡献。私营部门宏观杠杆率上升越快,信息设备投资贡献越高,就越有可能表明相关行业正处于过热(泡沫)状态。

90年代末能够同时观察到美国企业部门的“投资热”和“借债热”。2000 年的投资热集中在通信基础设施(Telecommunications Infrastructure)。在“互联网流量每 100 天翻一番”的带动下,AT&T, WorldCom, Qwest, Global Crossing 等电信巨头展开了疯狂的“铺路”竞赛。在 1996-2000 年间,美国企业的信息设备投资增速大幅上升,对GDP增速的平均贡献来到历史最高的0.5pp(图1)。同时,1997-1999年期间美国非金融企业的宏观杠杆率也在快速上升,平均每年增加3个百分点(图2),反映出企业整体债务融资活动之火热。

与 2000 年那场由"过度投资"驱动的泡沫不同,当下的繁荣暂时还未建立在信贷扩张和资本开支激增的基础上。截至2025年二季度,过去3年中企业信息设备投资对GDP的贡献虽然快速回升但刚刚升至0.1pp(图1),仅大致相当于1992-1993年水平。非金融企业的债务/GDP之比则连续3年处于下行通道中,表明企业部门整体来看处于去杠杆而非加杠杆进程中,科技巨头们开始加大债务融资力度是最近才出现的趋势。金融部门杠杆率变化刚刚转正,但距离2000年前夕的年均6个百分点还有较大距离。整体来说,从宏观指标的演进路径来看,目前AI领域的状态类似于1990年代早期。

图1:企业信息设备投资对GDP的贡献(3年平均)

数据来源:Haver、GMF Research

图2:非金融企业与金融机构的宏观杠杆率年比变动

数据来源:Haver、GMF Research

AI看起来热但是在前几年投资"冷",企业也不太愿意大量发债有几点原因。一是资本开支的“指数级”跃升(AI Scaling Laws)。AI模型的训练成本呈现指数级增长。如果说前两年的投入是几百亿美元级别,那么下一代模型的数据中心集群可能需要千亿美元级别乃至万亿美元的投入,仅靠自身的经营性现金流可能已经捉襟见肘,必须启动外部债务融资。二是此前AI投资高度集中于少数科技巨头,这些公司拥有充裕的现金储备和强大的经营现金流,无需立即依赖债务融资,这使得整体企业部门未出现普遍借债激增的现象。而到了2025年下半年,美联储持续降息逐步压低借贷利率,AI军备竞赛已经进入白热化。对巨头来说,“不投资的风险”远大于“投资失败的风险”,高强度博弈迫使它们从“量入为出”转向“举债扩张”,以确保在算力基础设施上拥有压倒性优势。

2、投资者情绪层面:乐观但并非狂热,大致相当于90年代中期

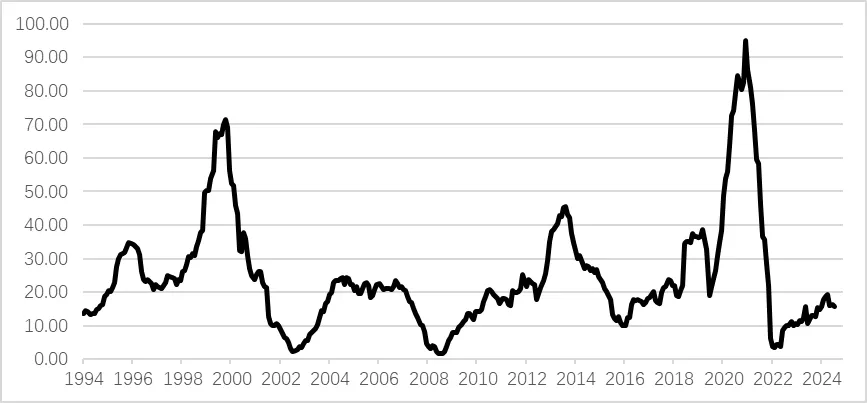

1)IPO狂热度

不少文献认为,投资者对待IPO的心态与博彩者购买彩票类似,因此IPO的火爆往往反映市场存在高度投机心理。Green 和 Hwang (2012)指出,投资者对具有“高特质偏度”(High Idiosyncratic Skewness)的新股表现出极强的偏好,这类似于彩票的收益分布特征(即绝大多数时候亏损,但有极小概率获得天文数字般的收益)。投资者为了押注极低概率的“下一个微软”,愿意支付不合理的溢价,导致了泡沫期新股首日回报率的虚高。类似的,Barberis 和 Huang (2008) 基于前景理论认为,人类天生倾向于“高估小概率的极端事件”。在科技泡沫时期,这种心理偏差被放大,投资者系统性地追逐那些具有正偏度(Positive Skewness)的资产,切断了估值与基本面的联系。

2000年和2021年是两次典型的IPO狂热期。1999 年美国市场见证了近500起 IPO,其中科技公司占据了绝大多数。根据Jay Ritter的数据,1999 年上市公司的平均首日涨幅达到71%,创历史之最。任何在名字后缀加上“.com”的企业,即便没有任何营收,也能在上市当天获得数倍的暴涨。从美联储统计的融资额数据看,1999年和2000年,美股IPO融资额连续2年在500亿美元以上(图3),直到20年后的2021年才再次超过这一数额。2021 年则是流动性泡沫。在美联储零利率政策和财政刺激驱动下,2021 年美国 IPO 市场打破了几乎所有历史记录。全年共有 1035 家公司上市,IPO融资额达到了史无前例的900亿美元。这一轮热潮的显著特征是 SPAC(特殊目的收购公司)的爆发式增长。这种“上市盲盒”模式允许大量仅有 PPT 概念的科技初创企借壳上市,投资者对风险视而不见,只追逐“颠覆性叙事”。

与上述案例相比,当下的美国 IPO 市场处于显著的“冷静期”。截至 2025 年 6 月,过去 12 个月的累计 IPO 总额仅为 160 亿美元(图3),仅相当于90年代中期水平。尽管较 2023-24 年的冰点有所回暖,但仍远低于过去 20 年的历史均值。这至少表明,市场的投机行为并未蔓延至初创企业,投资者(还)未进入狂热的“博彩模式”。

图3:美国IPO融资额(12个月移动加总)

数据来源:Haver、GMF Research

2)科技股的隐含波动率以及隐波与股指的相关性

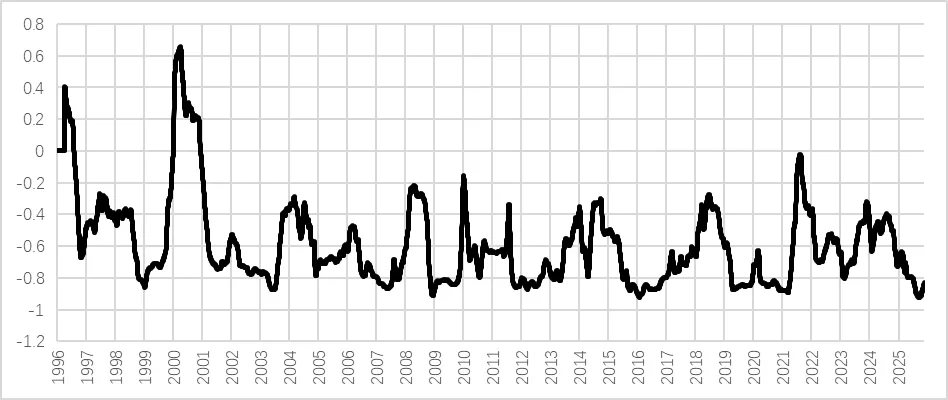

隐含波动率(Implied Volatility)不仅反映了市场对未来风险的定价,也是衡量投资者意见分歧与技术不确定性的重要代理指标。Black (1976) 和 Christie (1982) 提出的经典 “杠杆效应”假说认为,股票收益率通常与波动率呈负相关关系——即在牛市中,市场情绪趋于稳定,波动率应当下行。然而在技术革命引发的资产重估浪潮乃至“泡沫”时期,股价的上涨和隐含波动率的上升可能同时出现。

对这种看空和看多行为同时升温的情况,学术界提供了两种解释机制。Scheinkman 和 Xiong (2003)认为,当市场存在卖空限制时,投资者的异质信念会导致投机性泡沫,此时高昂的隐含波动率反映了市场参与者之间激烈的估值分歧。Pástor 和 Veronesi (2006) 则提供了一个基于基本面的理性解释框架。他们认为,新科技公司的市值中包含巨大的“增长期权”。根据期权定价理论,标的资产的不确定性(波动率)越高,期权的价值就越大。因此,在技术变革初期,关于未来盈利能力的高度不确定性反而会推高股价,从而导致高估值与高波动率并存的现象。无论哪一种理论是正确的,隐含波动率的高企,以及隐波和股价相关系数的上升都可以被视作市场泡沫程度的代理指标。

图4:纳斯达克指数季环比波动与VXN季环比波动的滚动相关系数

数据来源:Haver、GMF Research

图5:NASDAQ隐含波动率

数据来源:Haver、GMF Research

2000年前夕就观察到了上述迹象。从绝对水平看,VXN从1995年的20附近一路上升至2000年5月80的极端高位(图5),而同期纳指上涨了400%。从波动的相关性看,纳斯达克指数(季环比变动)与其隐含波动率指数(VXN,取季环比变动)的 1 年期滚动相关系数在绝大多数时期处于负区间,但在2000年前夕一度飙升至0.6,看多情绪与市场分歧同步放大(图4)。类似的,在 2021 年流动性狂潮中,该相关系数也一度回升至 0 附近,这与 IPO 狂热期高度重合。

但当下无论是隐含波动率还是隐波和股指的相关系数都处于“正常状态”。VXN仍然维持在25附近,处于疫情后的相对低位。同时,VXN和纳指环比波动的相关系数也维持在-0.8附近的历史最低水平,表明市场的巨大分歧和“彩票预期”并非是驱动股价上涨的因素。

综上,无论是从IPO的火爆程度还是从纳指的隐含波动率看,目前的科技股大致处于1995年前后,乐观但远非狂热。

3、估值:已经处于90年代后期

不少学术研究表明,在5-10 年的长周期维度上,估值指标是预测股市回报率最有效的工具之一。例如Campbell and Shiller (1988, 1998)的研究表明,周期调整市盈率(CAPE)与未来 10 年的实际股票回报率呈现显著的负相关关系——当CAPE 处于高(低)位时,未来 10 年的年化真实回报率往往显著低(高)于历史均值。

但在1年内的短周期看,估值几乎“毫无意义”。换言之,估值并不是好的择时手段。De Bondt and Thaler (1985)发现,市场在短期内具有强烈的“惯性”,均值回归通常需要 3-5 年的时间才会显现。Asness et al (2013) 指出,短期内动量(Momentum)因子通常主导市场,昂贵的股票往往会因为动量而变得更贵。这个领域里最经典的文章之一是Greenwood, Shleifer和You 2019年在JFE上的文章“Bubbles for Fama”。他们发现,单纯的高估值或价格暴涨(例如行业指数两年翻倍)本身并不意味着未来的平均回报率更低,原因是很多股票的上涨走势非常具有持续性。但大幅上涨后股票的“崩盘概率”明显更高,也就是说泡沫后期的收益分布呈现出极端的左偏特征,投资者的风险收益比实际上已经急剧恶化。特别的,他们发现只有当价格的快速上涨同时伴随着波动率的激增、换手率的异常放大、价格曲线的加速陡峭化以及新股发行的泛滥时,这种繁荣才真正转化为具有破坏性的泡沫,并具有统计上显著的负回报。

在估值维度上,我们观察两类指标。

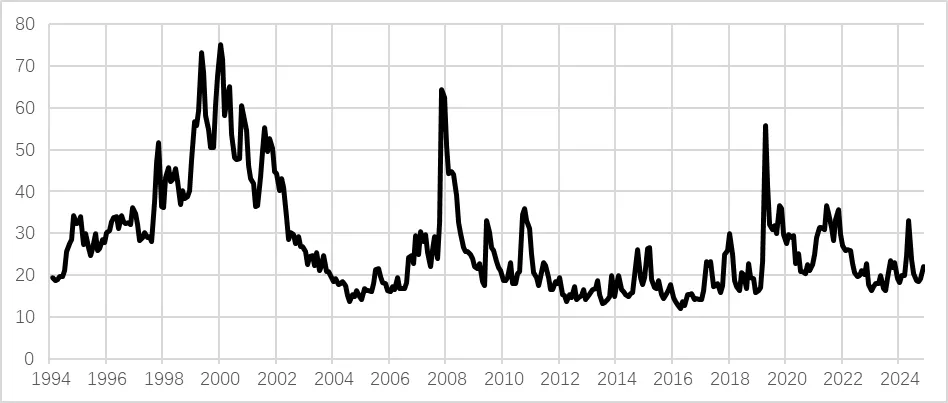

一是Shiller的周期调整市盈率(CAPE)。该指标使用了过去10年经通胀调整后的平均每股收益作为分母以剔除商业周期带来的噪音。从理论层面看,CAPE 提供了一个更为稳健的长期估值锚(Valuation Anchor),反映了资产价格相对于其长期正常化盈利能力的偏离程度。截至2025年10月末,标普500的周期调整市盈率已经来到39.5倍,接近2000年初峰值的44倍,这大约平齐了1998年末至1999年初的水平。

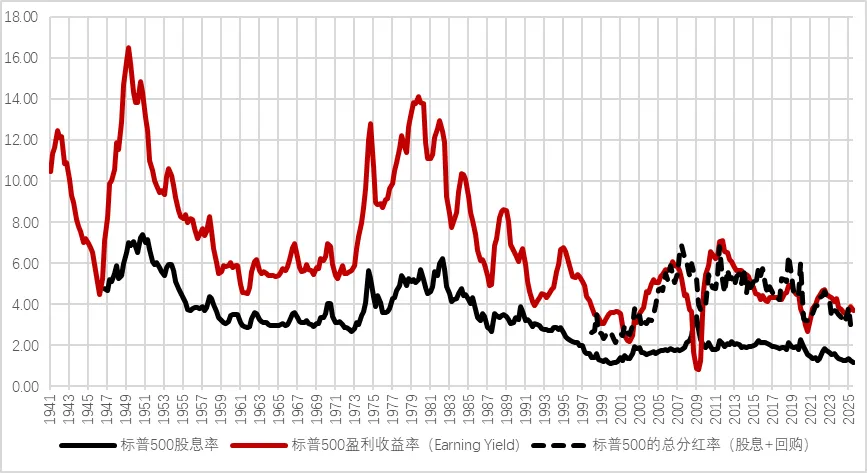

二是分红率或利润率类指标。具体而言我们关注股息率(dividend yield)、盈利收益率(earnings yield)和包含了股息与回购在内的总分红(total payout yield)这三个指标。截至2025年二季度,标普500的股息率为1.17%,已经低于1998-1999年1.36%的平均值,接近2000年年中的历史最低1.15%;盈利收益率为3.69%,略高于1998-1999年的平均值为3.38%,但明显低于1997年;总分红率为3.04%,略高于1998-1999年均值的2.69%。总结来看,这一类指标显示美股估值大致相当于1998年水平。

图6:标普500的周期调整市盈率

数据来源:Haver、GMF Research

图7:标普500的股息率、盈利收益率与总分红率

数据来源:Haver、GMF Research

四、美科技股“三期叠加态”的含义

目前的美国AI行业处于一种“三期叠加态”。

1)从宏观层面看,我们身处90年代前期(大约1992-1993年)。AI 革命目前仍处于“基础设施铺设”的婴儿期。企业端的借贷杠杆率尚未显著攀升,绝大多数非科技企业才刚刚开始探索 AI 的应用场景,远未形成全社会的生产力爆发。此时的资本开支(Capex)是高质量且紧缺的,尚未出现类似 2000 年光纤过度铺设导致的“产能过剩”。这意味着,作为一场产业革命,AI 的“物理顶部”远未到来。

2)从投资者情绪看,我们身处90年代中期(大约1995年)。乐观情绪是真实的,但资金高度集中在英伟达、微软等少数几家确定性最高的“铲子股”和巨头身上。这种行情的广度极窄,尚未扩散至中小盘股,也未见散户追逐新股之狂热。

3)从估值看,目前的美股在科技巨头的带领下已经身处 90年代后期(约 1998-1999)。在科技巨头的带领下,美股估值已进入历史极值区间。市场在对巨头的定价中一定程度透支了未来数年的增长预期,基本面的“早期”与价格的“晚期”形成了巨大的张力。

上述三期叠加态意味着,个股层面的泡沫可能“破灭”,但行业层面的泡沫甚至尚未形成。

从这一意义上讲,2026年我们对科技股的判断有两点。一是“高波动、高回报”将成为新常态。全年纳斯达克指数出现 2 次幅度超过 10% 的调整的可能性并不低,某些前期大幅上涨的科技股可能“崩盘”。但这些调整更有可能是对前期高估值的消化,而非2000年那样让整个行业陷入“失去的十年”。。纳指的全年整体涨幅可能仍然乐观。二是市场可能会进入大轮动。资金可能在不同AI路线间、不同AI生态位之间反复切换,比如硬件层vs应用层,英伟达链vs谷歌链,美国AI vs中国AI等。但上述波动与轮动这更可能是对高估值的“消化”和获利盘的“了结”,整个AI行业不至于陷入 2000 年的毁灭性崩盘。

真正的危险在更远的未来。如果我们观察到所有企业(无论科技还是非科技)都在投资算力,市场从“巨头抱团”转向“万物皆可 AI”,垃圾股满天飞,IPO 数量激增且质量骤降时,可能才是投资者们真正应当全面警惕的时刻。

加入GMF Research,一起深度追踪全球宏观金融