夜雨聆风

夜雨聆风

作为全球最具影响力的投行之一,高盛在 2026 年 5 月 8 日晚间发布了针对中国软件行业的最新月度跟踪报告,这份研报直接基于工信部官方数据,把一季度行业节奏、盈利压力、AI 驱动方向、细分赛道表现一次性讲透。我们读完这份研报最大的感受是:行业并非走弱,而是典型的一季度淡季效应,二季度环比回暖已经是高盛的明确判断,AI 智能体正在成为企业端支出的核心增量。

本文核心分析与数据,均来自高盛于2026 年 5 月 8 日发布的主题为《China Software Mar revenues slowed to 11.6% YoY; Sequential growth in 2Q with rising spending on AI agents》的深度报告。

高盛在报告里清晰给出了全年软件支出复苏的跟踪框架,同时点名了 AI、金融、IoT 等方向的重点公司,我们下面把这份研报的核心逻辑、数据、公司判断完整拆解给大家。

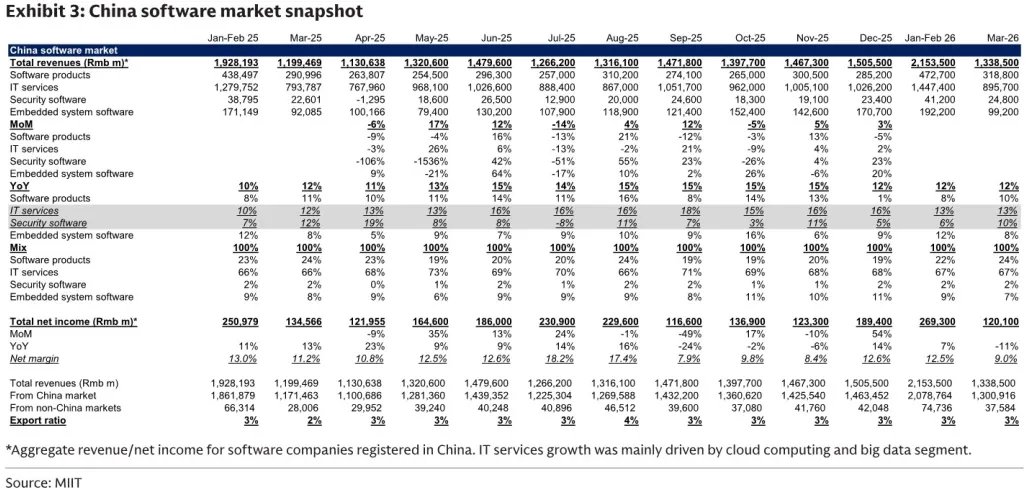

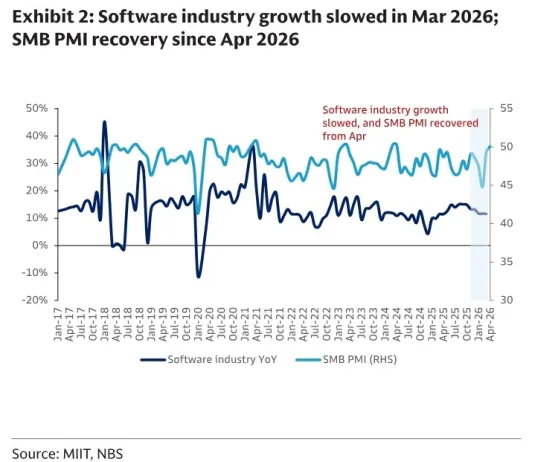

3 月行业增速微降,一季度整体保持 **11.6%** 同比增长

高盛首先锚定了最核心的官方数据:2026 年 3 月中国软件行业收入同比 **+11.6%,略低于 1-2 月的11.7%**,也低于去年 12 月的 11.7%。

拉长看,一季度全行业累计增速同样锁定在11.6%,对比 2025 年一季度的 10.5% 仍有提升,说明行业整体韧性仍在,只是单月出现小幅放缓。

我在这里提醒大家注意:高盛明确把这一波放缓定义为一季度季节性淡季,而不是趋势性走弱,这也是后续判断二季度回暖的关键前提。

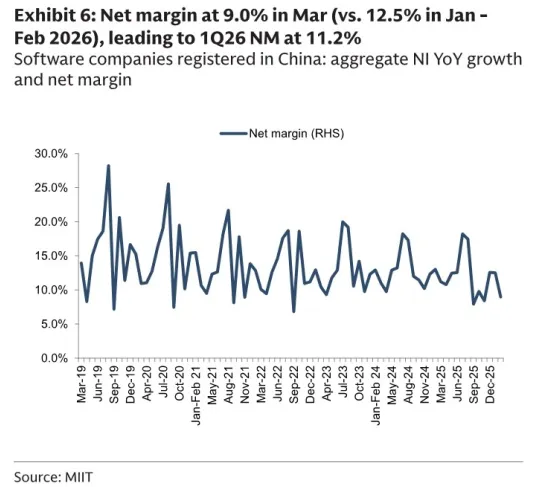

利润率阶段性承压,3 月净利率降至9.0%

盈利端是一季度最明显的压力点。

根据工信部数据,3 月软件行业整体净利率9.0%,显著低于 1-2 月的12.5%,拖累一季度综合净利率至11.2%。

高盛对此的解释很直接:一季度属于传统淡季,叠加刚性人力成本,导致利润率阶段性受压。这一点和我们平时跟踪的科技行业淡季规律完全一致,并非行业竞争力出现问题。

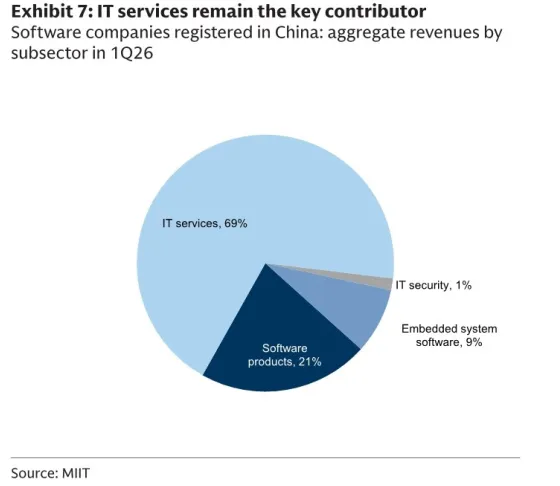

IT 服务仍是第一支柱,半导体设计、云计算、大数据领跑 3 月

结构上,行业格局非常稳定。

一季度 IT 服务占全行业收入比重高达67%,是绝对的收入支柱;软件产品占 23%,嵌入式系统软件 8%,信息安全软件及服务 1%。

高盛特别点出:3 月表现领跑的细分是半导体设计、IT 服务、云计算与大数据,这几个方向也是全年高盛最看重的高景气赛道。

其中 IT 服务 3 月同比 **+13%,安全软件同比+10%**,均跑赢行业整体增速。

中小企 PMI 回升至50.1,IT 支出复苏信号明确

高盛跟踪中国软件支出的一个核心领先指标是中小企业 PMI。

数据很关键:4 月 SMB PMI 从 3 月的 49.3 回升至50.1,重新回到扩张区间。

高盛直接给出结论:PMI 回暖意味着后续企业 IT 预算将逐步提升,软件行业需求端的支撑正在变强。这也是他们敢判断二季度环比改善的重要依据。

AI 智能体商业化加速,二季度企业端支出明确上行

这是整份研报最重磅的增量判断。

高盛强调:AI 智能体的变现速度在加快,应用场景在快速拓宽。

企业端:用 AI 智能体沉淀资深员工经验、提升多基地生产效率

消费端:多模态大模型用于内容生成,个人 AI 助手日常化

同时,服务外包数据也在印证 AI 热度:3 月服务外包执行额同比 **+91%**,核心驱动力就是 AI 相关项目激增。

高盛明确预判:二季度在季节性回暖 + AI 功能渗透率提升的双重驱动下,软件行业将出现季度环比增长。

高盛明确 “买入” 名单:AI、金融、IoT 四大方向

研报末尾直接给出了清晰的评级方向,我们完整还原:

AI 领域:商汤、美图 —— 买入

金融 IT:恒生电子 —— 买入

IoT 软件:涂鸦智能 —— 买入

同时高盛也披露了后续产品跟踪重点:

科大讯飞:计划 10 月推出基于最新算力平台的新一代 AI 大模型

美图:将在年度发布会推出一系列 AI 新品

这些都是后续行业景气度的重要观察点。

海外收入占比回落,一季度整体呈现内需主导

3 月软件行业海外收入52 亿美元,海外占比降至2.8%,低于 1-2 月的 3.5%。

高盛对此没有过度解读,只是客观呈现:当前中国软件行业增长仍以内需为主导,海外业务阶段性波动不影响核心逻辑。

风险提示

软件行业支出恢复不及预期

AI 产品落地与商业化进度慢于预判

中小企业 PMI 再度回落,影响 IT 预算

人力成本持续高企,压制行业利润率

行业竞争加剧,价格战影响盈利水平

本文仅为外资机构研报的深度解读与观点梳理,不构成任何投资建议,资本市场有风险,投资决策需独立判断、谨慎为之。

写到最后

翻完整份高盛研报,核心逻辑其实非常清晰:3 月增速微降、利润率承压,都是一季度淡季的正常表现;随着中小企业 PMI 回到扩张区间,叠加AI 智能体成为企业支出新主线,二季度行业环比改善是高盛的确定性判断。

赛道层面继续聚焦 IT 服务、云计算、半导体设计、AI 应用;公司层面高盛也已经给出明确的看好方向。对国内软件行业来说,2026 年不是下行周期,而是 AI 驱动下的结构升级周期。

关注我们,持续更新全球顶级外资机构的重磅研报深度解读,帮大家第一时间把握全球资本市场的核心脉络与行业机会。

#高盛研报#中国软件#AI智能体#软件行业#二季度投资#外资研报#IT服务#云计算#AI 应用 #科技股#金融 IT #信息安全#商汤#美图#恒生电子#涂鸦智能#科大讯飞#软件支出复苏#调研纪要

【免责声明】

本号内容仅是转载和分享,并非交易建议。市场有风险,投资需谨慎。

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

如侵犯到您的权益,请直接后台联系删除