夜雨聆风

夜雨聆风一、一个价值千亿的产业正在爆发

2024年,全球先进封装市场规模460亿美元。到2030年,这个数字将飙升到794亿美元——年复合增长率接近10%,远超传统封装不到3%的增速。

但这组数字的背后,藏着一个更劲爆的故事。

今年1月,英特尔放了一颗重磅炸弹:正式发布首款采用玻璃基板的处理器——至强6代”Clearwater Forest”。这意味着,全球半导体巨头已经认定:玻璃基板就是下一代先进封装的终极答案。

为什么?因为AI芯片已经大到”离谱”了。

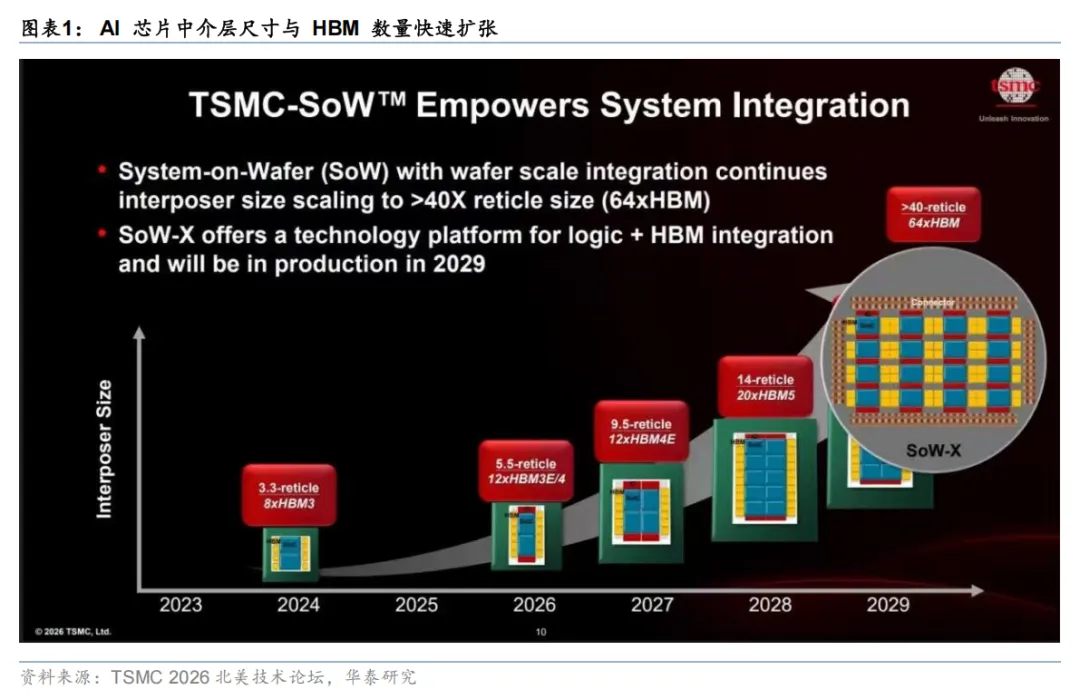

英伟达最新的Rubin GPU,单片封装面积达到惊人的5.5倍光罩大小——你手上的一张扑克牌根本装不下它,得两张才行。这是什么概念?一片12寸的圆形晶圆,最多只能切出7颗,甚至极端情况下只有4颗。

想象一下:你有一块圆形的披萨,你要切出方形的小块,边缘全是浪费的”边角料”。这就是当前先进封装的核心痛点。

更离谱的是,台积电的路线图显示:到2029年,芯片面积要做到40倍光罩以上——比现在的”巨无霸”还要大8倍!

那么问题来了:传统封装技术已经到了天花板,如何突围?

答案就藏在两个字里——玻璃。

二、先进封装到底是什么?把芯片比作一座城市

封装,就是这个”道路系统”。

传统封装就像县城里的水泥路——够用就行。但AI时代不一样,你突然需要在这座城市和另一座城市之间,修建几十条八车道高速公路,每天运送海量数据。水泥路?早就堵死了。

这就是CoWoS技术诞生的原因。

这就像在一张大圆桌上摆好几盘菜,大家不用来回跑,伸手就能夹到。

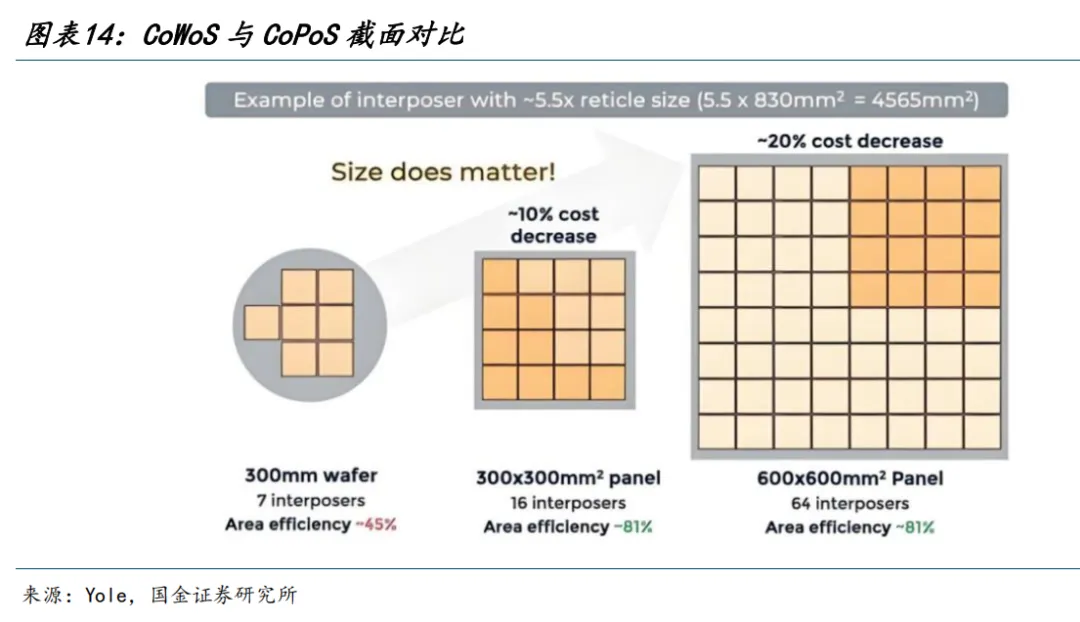

问题是——圆桌的边缘全是浪费的空间。一张12寸的圆盘,边缘的芯片良率还特别差,真正能用的面积只有中间那一块。

这就是CoPoS(Chip on Panel on Substrate)的核心创新——用方形的玻璃面板,替代圆形的硅中介层。

从圆桌换成方桌,面积利用率直接从45%飙升到81%——几乎翻了一倍!而且单次生产能切出的芯片数量,是原来的4到8倍。

这个”化圆为方”的革命,带来的不只是面积提升。

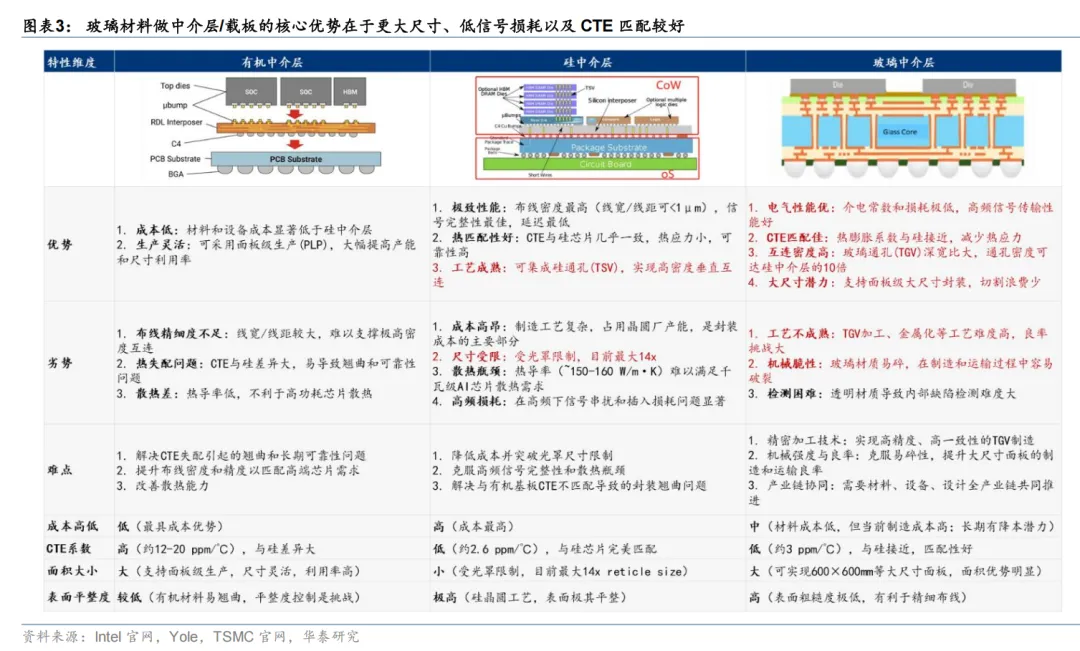

AI大模型训练一次需要调用的参数量以万亿计,芯片之间每秒要搬运的数据量堪比整个互联网骨干网。传统有机基板面临三个致命问题:

面积不够:12寸圆盘装不下大芯片 信号衰减:高频数据跑不快、跑不远 热胀冷缩变形:温度一高就翘曲,芯片直接报废

建一条”玻璃高速公路”。

三、玻璃基板:为什么是”天选之子”?

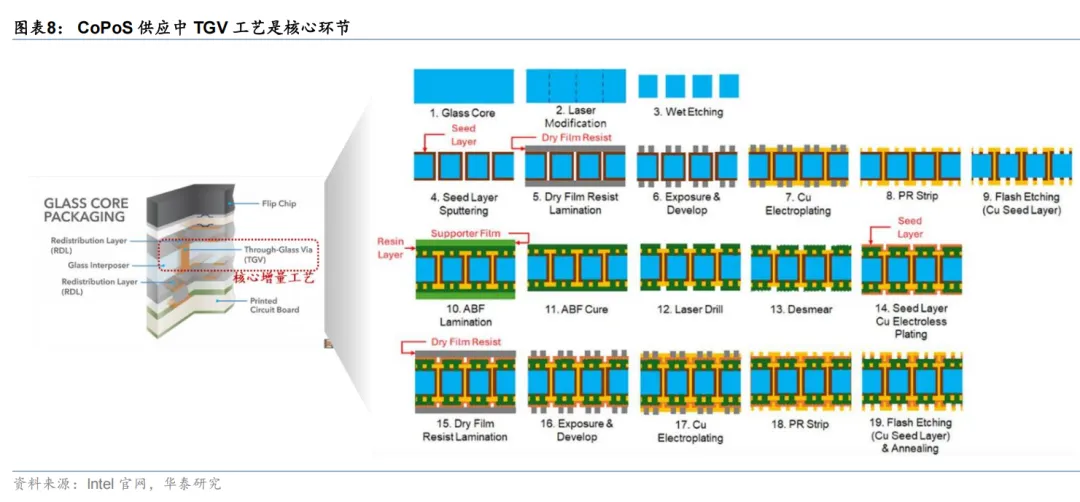

整个流程是这样的:先用超快激光在玻璃上”烧”出孔,然后通过化学腐蚀把孔扩大、清洁,接着在表面镀上一层薄薄的铜作为种子层,再通过电镀把铜填满每一个孔,最后打磨平整——就像给玻璃板穿上了一层精密的”铜神经网络”。

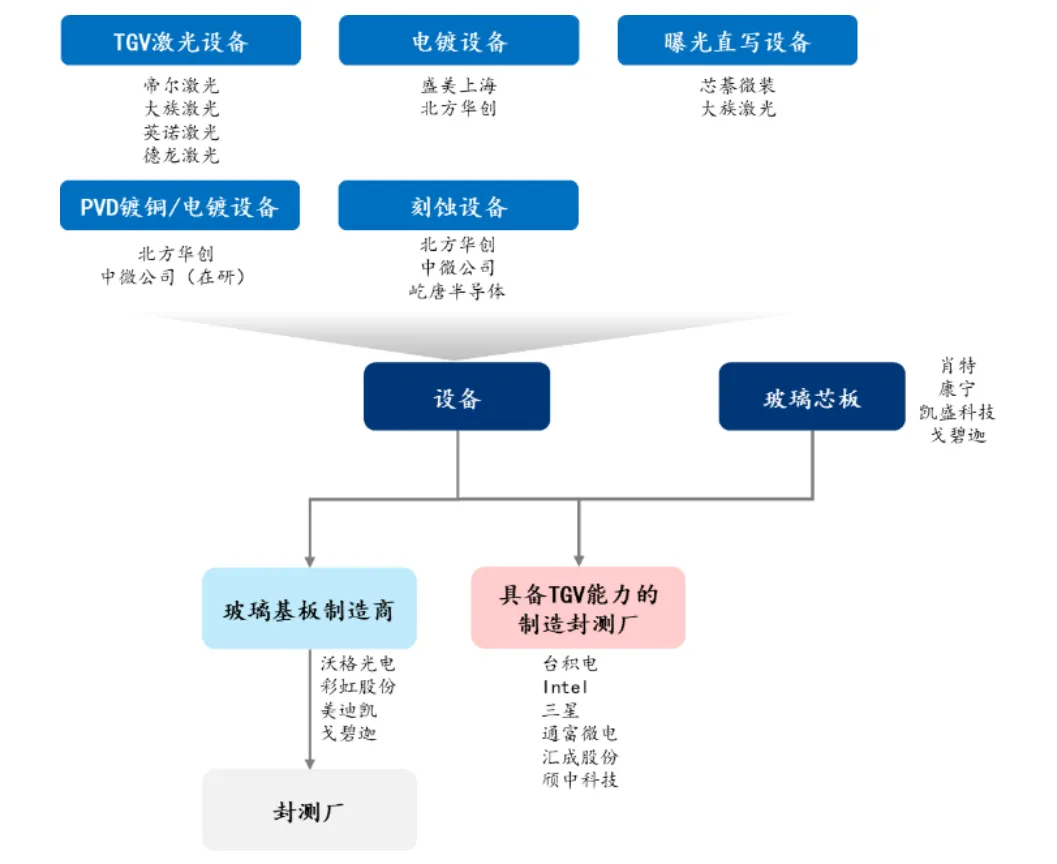

这条产线的投资额大约13-15亿元,其中激光打孔和腐蚀设备占30%,PVD和光刻设备占50%,湿法设备占20%。

先进封装中介层:替代CoWoS中的硅中介层,空间最大 CPO光通信:把光模块和芯片封在一起,玻璃的光电性能无可替代 IC载板:替代传统ABF载板,潜在替代空间超百亿美元

四、产业巨头都在抢跑:Intel已经出产品了!

现在正处于产业化爆发的前夜——类比新能源车的发展阶段,大概相当于2018-2019年的宁德时代产业链。

五、产业机遇:六大环节

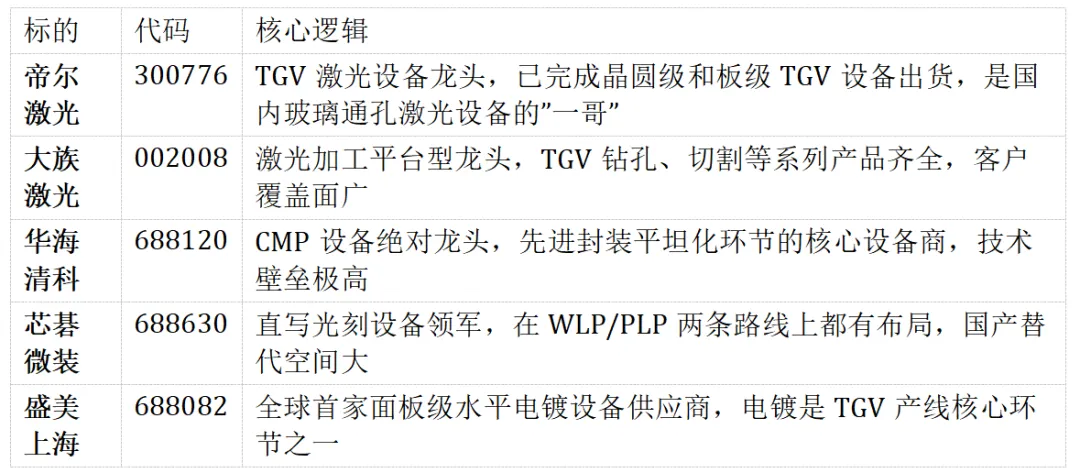

一条TGV产线投资13-15亿,其中设备占大头。在玻璃基板从0到1的建设阶段,设备厂商业绩会最先爆发。

重点提示: 设备厂商的收入确认节奏和下游客户资本开支高度相关。2026年各家中试线建设启动后,设备订单有望集中释放。

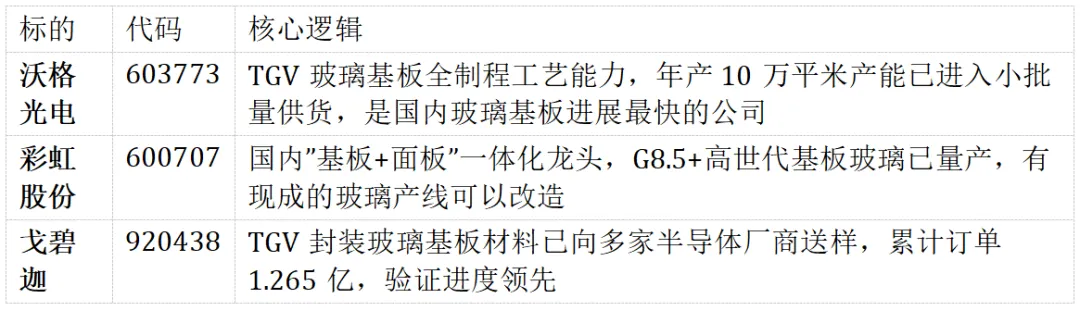

重点提示: 玻璃基板的关键在于”原片+通孔加工”的全制程能力。目前全球能做玻璃基板原片的企业屈指可数,能做TGV通孔的更是凤毛麟角。谁先通过客户验证,谁就能拿下先发优势。

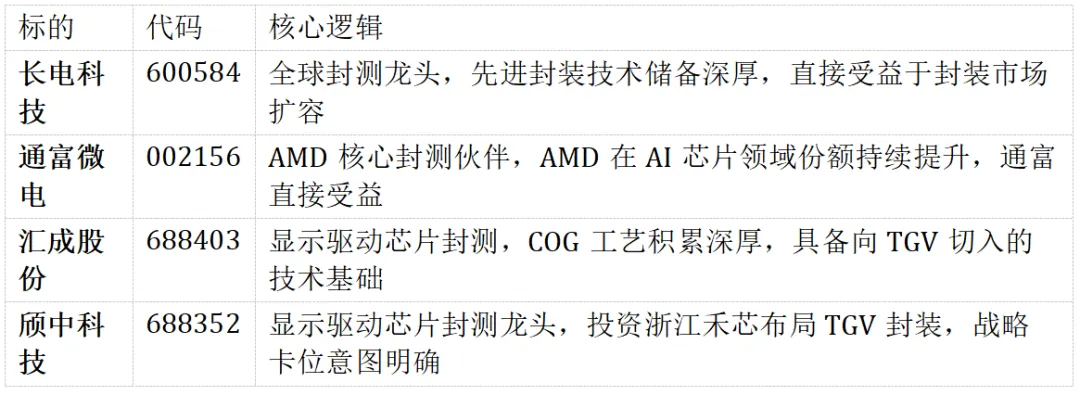

重点提示: 封测厂商的受益节奏会晚于设备商,但确定性更高。先进封装的单价是传统封装的5-10倍,产能扩张+单价提升,业绩弹性非常可观。

先进封装把多颗芯片封在一起,结构更复杂,测试项目大幅增加。SEMI预计2025年全球测试设备增速高达30.3%,而且中国大陆增速显著高于全球。

六、投资总结:三条主线、一个核心逻辑

这不是一个”可能”的故事,而是一个”正在发生”的产业趋势。全球半导体巨头已经用行动投票:

英特尔已经出产品了 台积电2028年量产 苹果在测试 三星在送样

TGV激光设备、CMP设备、电镀设备、光刻设备——这些是”卖铲子”的人,不管谁挖到金矿,卖铲子的一定先赚钱。

主线二:材料跟进(2027年放量)

玻璃基板、特种玻璃原片、Low-CTE布、ABF/CBF膜——材料的需求爆发会紧随设备之后。

主线三:封测放量(2028年高潮)

先进封装产能全面扩张,封测厂和测试设备的业绩弹性最大,这是最后的”高潮环节”。

技术不及预期风险:玻璃基板虽然前景广阔,但仍处于产业化早期,技术路线可能有变化 半导体周期下行风险:如果AI需求不及预期,可能影响整个半导体产业链景气度 地缘政治风险:先进封装涉及大量出口管制和贸易摩擦因素 个股估值风险:部分标的已提前反映预期,需关注估值合理性

而这个”新盒子”的变革,将催生一个数千亿规模的新产业链。从设备到材料,从封测到测试,每一个环节都在孕育着新的龙头。

回顾历史,每当半导体产业发生一次重大技术变革,都会诞生一批十倍股。从智能手机时代的苹果产业链,到新能源车时代的宁德时代产业链,再到现在的AI算力产业链——先进封装,很可能就是下一个十倍股的温床。

机会总是留给有准备的人。这场”隐形金矿”的掘金潮,你准备好了吗?