夜雨聆风

夜雨聆风前言

2025年,芯片上市企业交出了一份兼具韧性与分化的成绩单。据本表格统计的135家A股上市的芯片公司,2025年合计营收超4600亿元人民币,合计净利润超230亿元,行业整体稳步扩容。

然而,不同省份、不同细分领域的企业表现差异巨大:有的依托完整产业链实现百亿级营收,有的仍处于高投入的亏损期,也有成熟企业保持稳定的盈利能力。

各省芯片上市企业数量排行榜

从地域分布看,中国半导体产业的集聚效应在A股上市公司中体现得尤为明显。下方表格统计了135家A股芯片企业的省份分布,其中广东、上海、江苏三地合计达83家,占总数的60%以上,构成了中国半导体产业的核心三角区。

广东以30家居首,依托珠三角庞大的电子信息制造业基础,形成了以深圳为核心的存储模组、消费电子芯片集群;上海以27家紧随其后,产品覆盖CIS、内存接口、AI芯片等高端赛道;江苏以26家位列第三,拥有从设计、制造到封测的完整产业链,尤其在功率半导体领域优势突出。

北京凭借科研资源优势,培育了13家CPU、GPU、AI芯片等前沿领域的标杆企业。浙江则以12家上榜,在功率器件和模拟芯片领域表现亮眼。此外,福建、安徽、湖南等省份也在特色细分领域形成了差异化竞争力。

整体来看,中国半导体上市公司的地理分布高度集中,头部省份的产业生态不断完善,而中西部及东北地区则呈现“小而精”的特点。以下按省份公司数量从多到少的顺序,各表格内容按照首字母排序,逐一呈现各省份芯片企业的2025年经营数据。

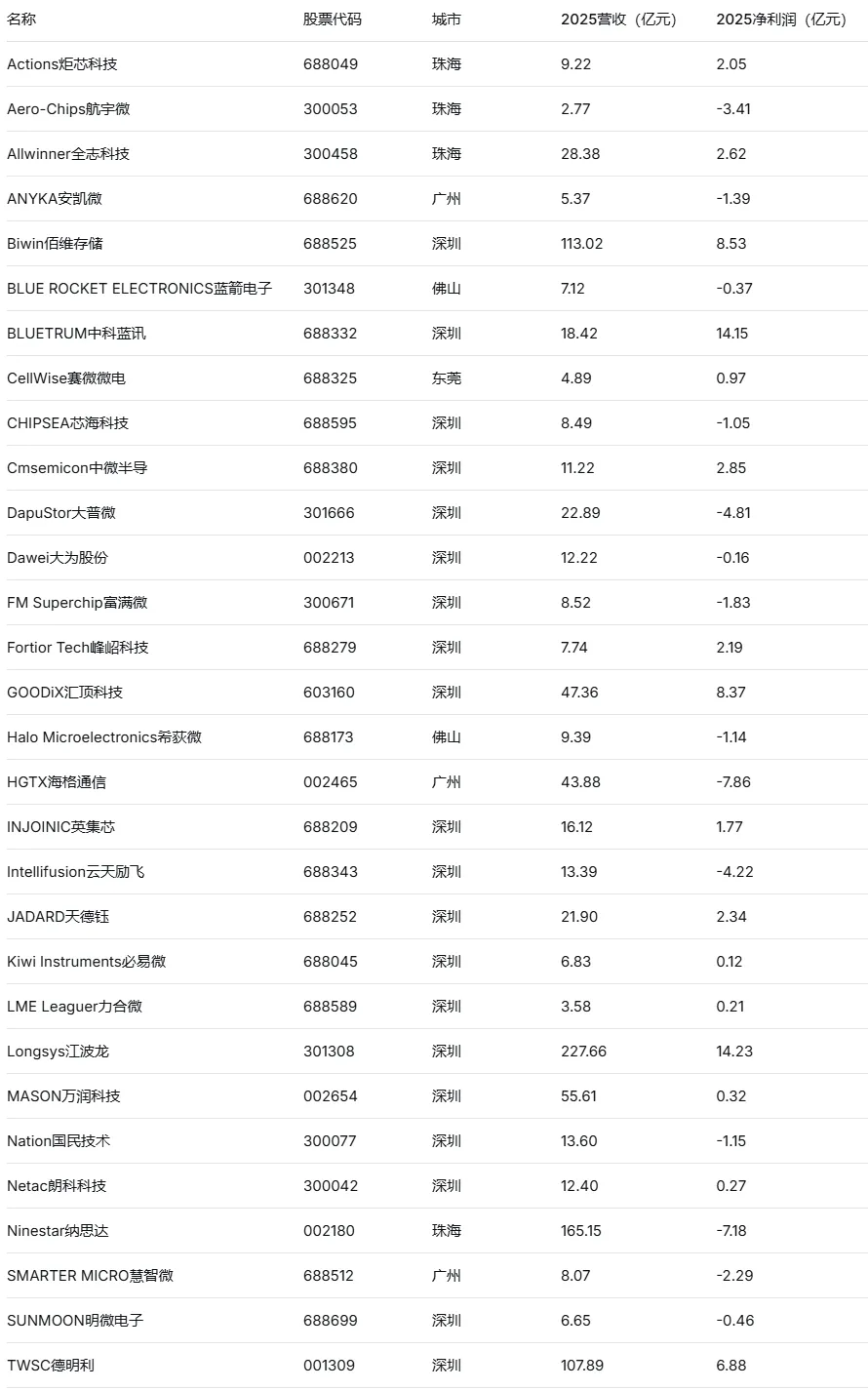

广东(30家)

广东省以30家半导体上市公司位列大陆省份第一,充分体现了粤港澳大湾区电子信息产业集群的溢出效应。

深圳是绝对核心,贡献了江波龙、佰维存储、德明利等存储模组巨头,以及汇顶科技、中科蓝讯等芯片设计企业。

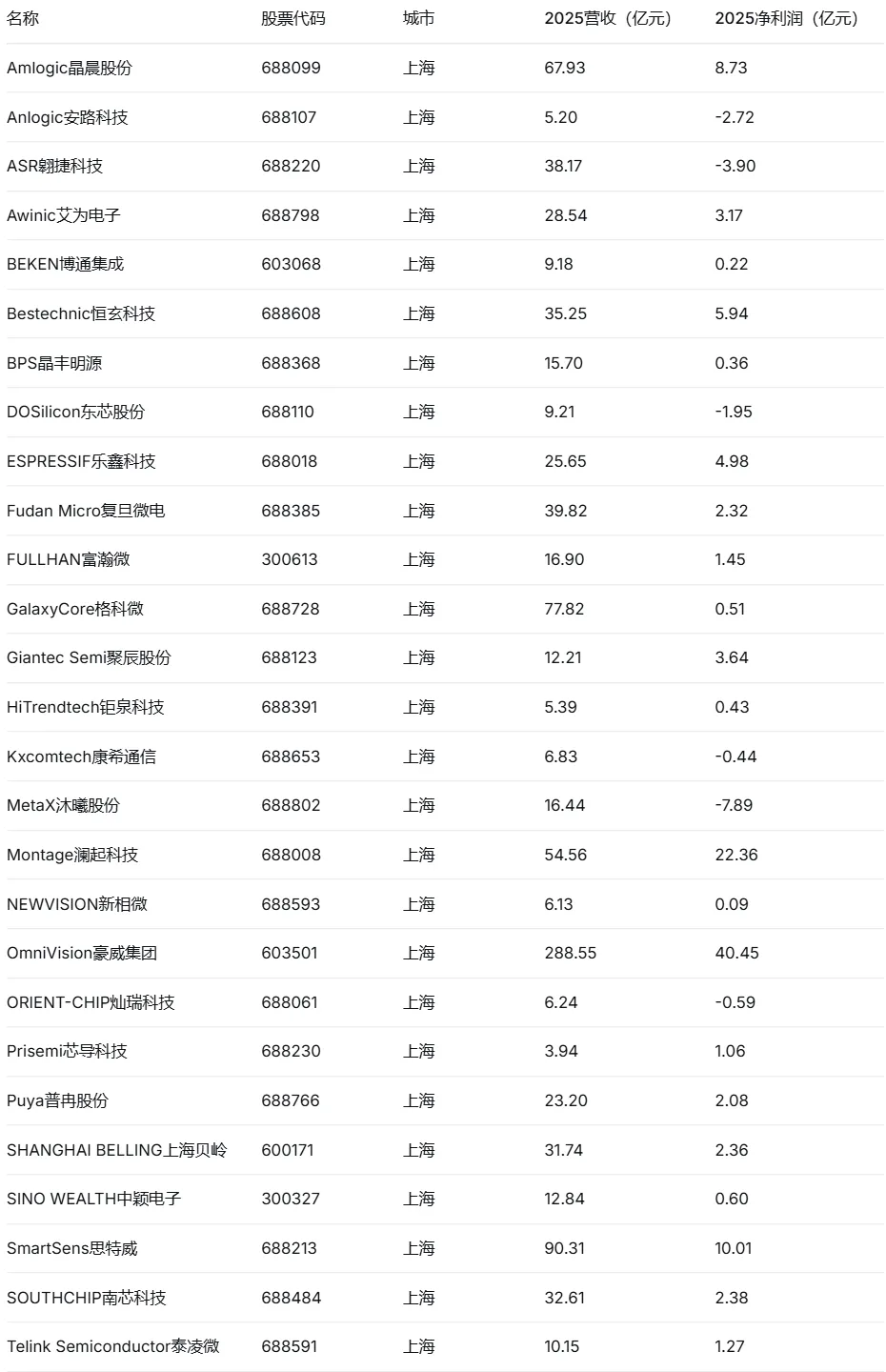

上海(27家)

上海是中国半导体设计的重镇,27家公司产品线覆盖广泛。

豪威集团凭借CIS图像传感器龙头地位领跑;澜起科技在内存接口芯片领域保持高利润率;思特威在安防CIS市场持续扩张等。

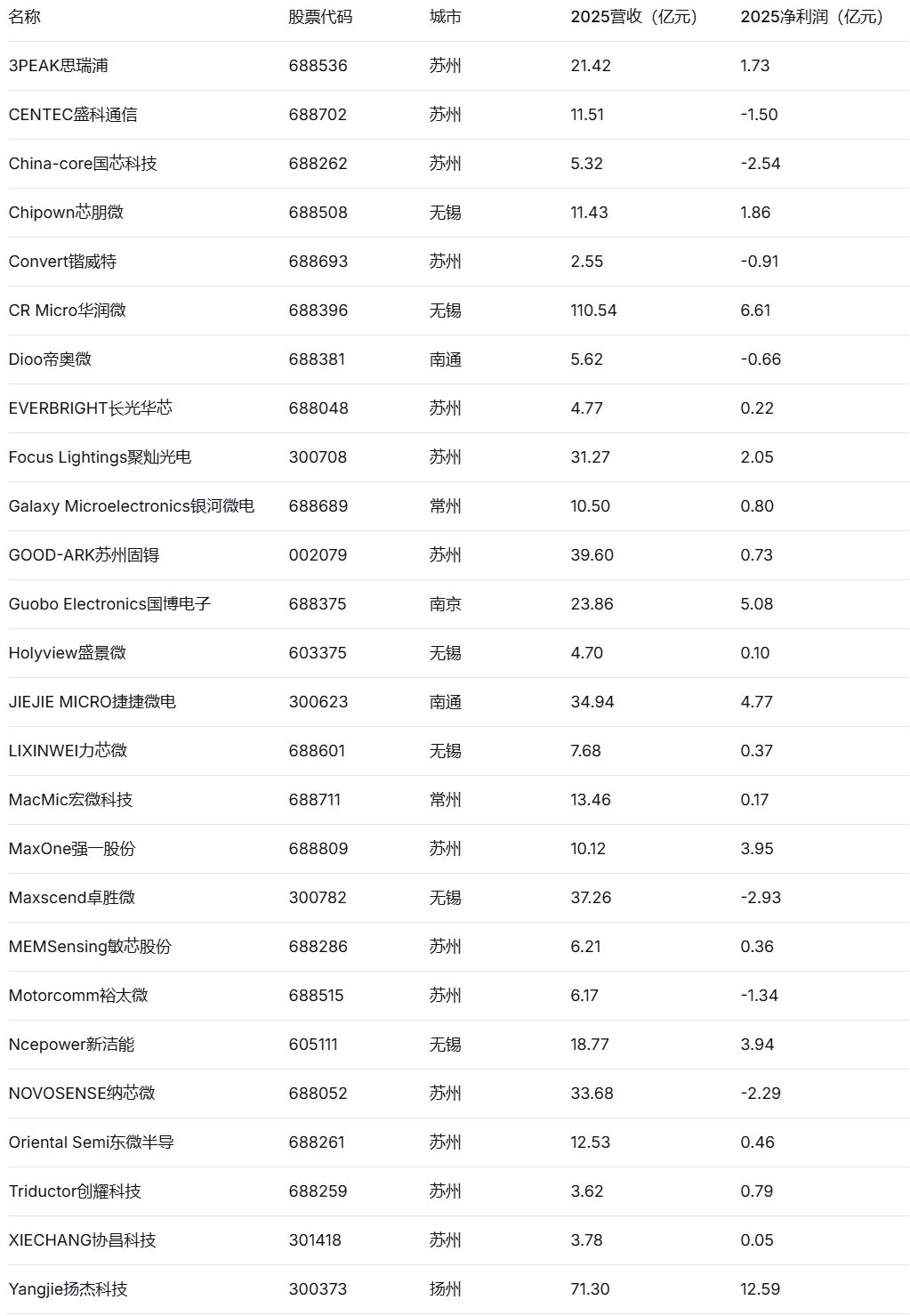

江苏(26家)

江苏省拥有全国最完整的半导体产业链之一。

华润微以110.5亿营收、6.6亿净利润成为省内龙头,体现了IDM模式在功率半导体领域的优势。扬杰科技营收71.3亿、净利润12.6亿,显示出汽车电子和新能源领域强劲需求。

值得注意的是,苏州聚集了14家上市公司,形成“硅谷”效应;无锡则以华润微、卓胜微等老牌企业为支柱。

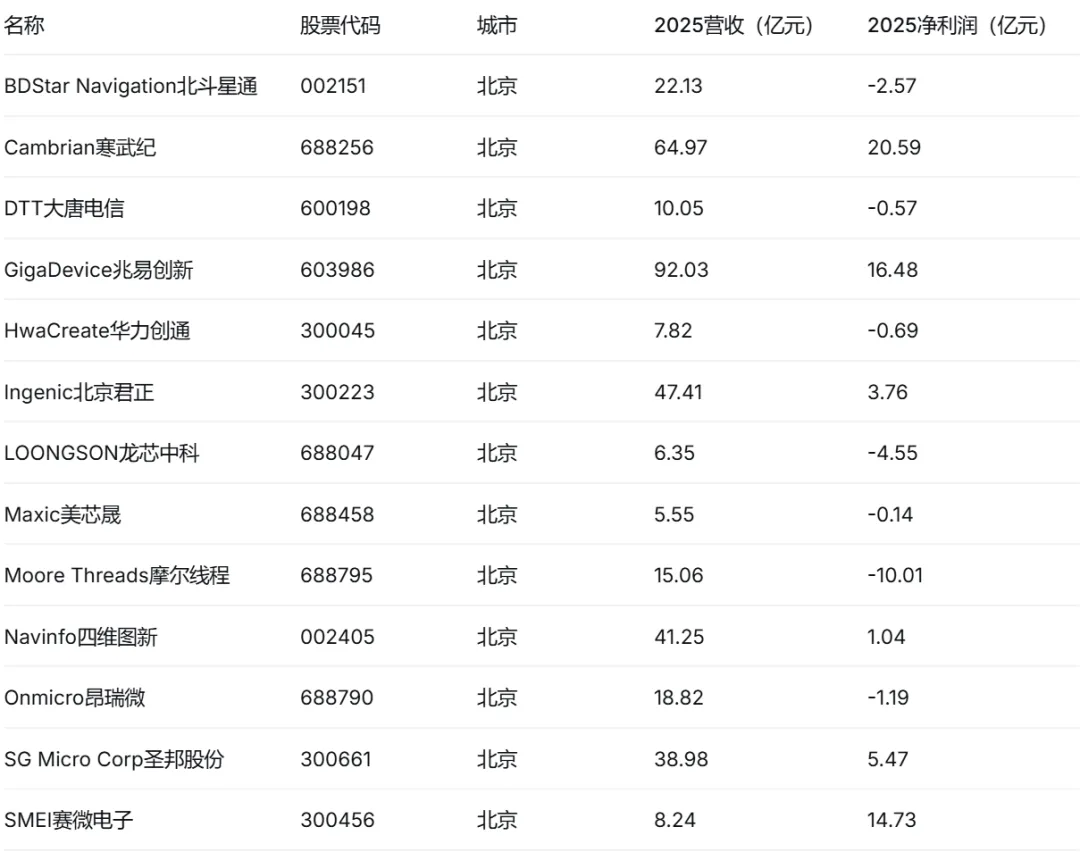

北京(13家)

北京半导体上市公司数量虽不及长三角,但质量突出,兆易创新和寒武纪是国产存储与AI芯片的双标杆。

值得关注的是,寒武纪首次实现年度盈利,标志着AI芯片商业化的突破。北京作为科研院所和高校聚集地,拥有龙芯、寒武纪等自主架构代表,未来需在生态建设和商业化落地方面持续发力。

浙江(11家)

浙江省半导体产业以杭州为龙头,同时嘉兴的闻泰科技贡献了省内最大营收规模。

士兰微是国内稀缺的IDM企业,覆盖功率器件、MEMS等,斯达半导在IGBT模块领域受益于新能源车需求。浙江的特色在于功率半导体和模拟芯片,与省内新能源、光伏产业形成协同。

福建(5家)

福建省半导体产业呈现“一超多强”格局。

三安光电以179.5亿营收居省内第一,瑞芯微在SoC芯片领域利润率高达23.6%,表现亮眼;星宸科技专注于安防和车载影像。乾照光电同样受LED产能过剩影响。

安徽(4家)

安徽半导体公司数量不多但特色鲜明。

芯动联科主营MEMS陀螺仪,净利润率高达57.8%,是国内高可靠领域稀缺标的;龙迅股份专注于视频接口芯片,利润率约30%。两家公司均体现了专用芯片的高毛利特点。

恒烁股份主营NOR Flash,受存储下行周期影响亏损。安徽依托合肥“芯屏器合”战略,引入了长鑫存储等重大项目,但上市公司仍以中小规模设计公司为主,未来期待制造端龙头登陆资本市场。

湖南(3家)

湖南半导体产业以时代电气为绝对主力,其主营轨道交通牵引变流器及功率半导体,2025年营收287.6亿、净利润41.1亿,利润率14.3%,是本次统计中盈利能力最强的公司之一。

国科微和景嘉微均处于亏损状态,前者受固态存储控制器价格战影响,后者GPU芯片研发投入高企。湖南应依托时代电气的IGBT产能优势,吸引更多上下游设计企业落地,形成产业集群。

四川(2家)

四川省的半导体上市公司均位于成都,且皆围绕军工电子和特种应用。

成都华微主营FPGA、MCU等特种集成电路,产品广泛应用于航空航天、武器装备,受益于国防信息化建设,盈利能力突出。振芯科技聚焦北斗导航芯片和模块,在特种北斗终端市场占据优势。两家公司均为“小而美”的军工电子企业,客户粘性高、毛利率稳定,

山东(2家)

睿创微纳是全球红外热成像核心芯片及整机龙头,产品覆盖军用红外制导、民用测温、安防监控等,近年持续受益于特种装备列装和海外市场拓展,是山东新一代信息技术产业的标杆。

东软载波主营电力线载波通信芯片,广泛应用于智能电表,但由于行业招标价格下降和竞争加剧,利润被严重压缩。

陕西(2家)

陕西省半导体上市公司集中在西安,以光通信和电力电子为特色。源杰科技是国内少数能批量生产25G及以上速率激光器芯片的企业,受益于数据中心400G/800G光模块需求爆发,利润率行业领先。

派瑞股份主营高压大功率晶闸管,主要应用于特高压直流输电工程,股东背景为西电所,技术壁垒高但市场空间有限。

天津(2家)

天津市半导体产业依托滨海新区政策优势,培育了国内CPU/DCU龙头海光信息。海光信息深耕x86服务器芯片,已进入国内运营商、金融等关键行业,生态兼容性是其最大优势,随着国产服务器替代加速,业绩持续高增长。

唯捷创芯主营射频前端模组(PA、开关等),由于智能手机市场饱和及价格战,盈利能力薄弱,正努力向Wi-Fi、车规射频拓展。

河南(2家)

河南省半导体上市公司呈现出“传感器+光芯片”的双特色。仕佳光子是国内光通信芯片及器件龙头,主营PLC光分路器、AWG芯片、DFB激光器等,受益于光纤到户和数据中心建设,企稳回升。

汉威科技是国内气体传感器龙头企业,产品涵盖MEMS传感器、智能仪表等,广泛应用于工业安全、环保监测。

湖北(1家)

襄阳的台基股份则是传统功率半导体器件企业。

主营晶闸管、模块等,受益于电力电子需求稳定,保持微利但增长乏力。

重庆(1家)

电科芯片是中国电子科技集团旗下的模拟集成电路企业,总部位于重庆。

公司2025年实现营收10.22亿元,净利润0.44亿元,利润率约4.3%,整体经营稳健但成长性偏弱。

河北(1家)

紫光国微是国内特种集成电路与智能安全芯片的龙头企业,总部位于河北唐山。

2025年公司营收61.46亿元,净利润14.37亿元,净利润率高达23.4%,盈利能力在国产芯片公司中名列前茅。公司主要产品包括FPGA、存储器、智能卡芯片等,广泛应用于通信、金融、社保、军工等领域。

辽宁(1家)

航锦科技原为化工企业,近年来通过并购转型切入电子产业,目前营收中电子板块(军用FPGA、GPU等)占比已超一半。

2025年公司总营收41.23亿元,但净利润亏损1.53亿元,显示转型阵痛仍在继续。通过收购长沙韶光、威科电子等军工电子企业,进入特种芯片赛道。

吉林(1家)

华微电子是国内老牌功率半导体IDM企业,总部位于吉林省吉林市。

2025年公司营收22.55亿元,净利润1.73亿元,净利润率7.7%,在功率器件领域属于中等水平。

贵州(1家)

振华风光是中国振华电子集团旗下企业,专注于高可靠模拟集成电路,总部位于贵州贵阳。

2025年公司营收7.72亿元,净利润1.35亿元,净利润率高达17.5%,是典型的“小而美”军工电子公司。

2025年营收排名

2025年营收前十强合计创收约2000亿元,占147家公司总营收的40%以上,行业集中度较高。闻泰科技以312.5亿元登顶,豪威集团与时代电气分别以288.6亿和287.6亿紧随其后。

江波龙、佰维存储两家存储模组企业入围,受益于存储芯片价格上涨及国产替代需求。值得注意的是,三安光电和纳思达营收虽超百亿却陷入亏损,前者受LED芯片价格战拖累,后者受打印耗材行业竞争加剧影响。

海光信息作为国产CPU/DCU龙头,营收143.8亿且利润率达17.7%,是前十中利润率最高的企业之一。

2025年净利润排名

净利润前十强合计盈利约220亿元,头部效应显著。时代电气以40.97亿元登顶,盈利能力稳健,豪威集团紧随其后,净利润为40.45亿元。海光信息、澜起科技、寒武纪净利润均在20亿元以上。

赛微电子以8.2亿营收创造14.7亿净利润,主要源于资产处置收益,主营MEMS代工业务仍需观察。紫光国微在特种FPGA领域维持高利润率23.4%,江波龙作为存储模组龙头实现14.23亿净利润。中科蓝讯净利润14.2亿,但营收仅18.4亿,净利润率高达77%,主要受投资收益等非经常性损益影响。

总结

2025年A股芯片产业区域集聚特征鲜明,珠三角、长三角为核心产业高地,企业数量、营收利润均领跑全国,产业资源高度集中。

行业盈利分化态势持续加剧,头部企业凭借技术壁垒、规模化优势稳固盈利基本盘,算力芯片、特种芯片、功率半导体优质标的业绩亮眼;大量中小设计企业、高研发投入科创企业仍处于亏损阶段。

细分赛道冷暖分明:功率半导体、模拟芯片依托新能源、工控刚需维持高景气。当前国产高端芯片仍处于技术攻坚阶段,行业逐步告别政策红利依赖,向市场化驱动转型。未来A股芯片企业将持续深耕自主创新,兼顾技术突破与商业化落地,在国产替代浪潮中实现高质量迭代发展。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。