夜雨聆风

夜雨聆风

这个多收的钱是可以退回的~~

一、先算账

1、你的数据核算

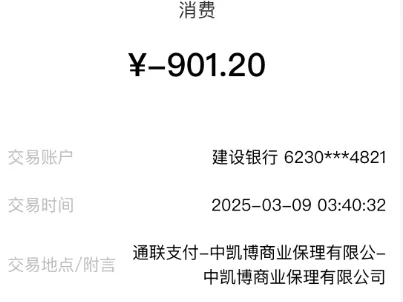

本金:12000元,12期等额本息

每期固定还款:1134.66元

额外隐性扣费:前3期每期901.2元(中凯博保理担保费)

12期本金利息合计:13615.92元

3期担保额外扣费:2703.6元

总还款:16319.52元

真实综合年化IRR:>50%

2、法律规定

银行持牌贷款:利息+担保费+服务费综合年化≤24%,超出部分无效、必须退还。

这笔50%+年化,远超24%监管上限,多付的钱全额可退

3、为什么收这笔钱

辽宁振兴银行:持牌正规放款,合同只写低利息

中凯博商业保理:助贷合作方,变相收高额担保/风控服务费

攒花APP:助贷平台,撮合银行+保理,拆分利息与担保费,隐瞒真实综合成本

套路:前3期集中高额扣费、后面不收,刻意掩盖超高年化,让你前期看不懂总成本

未完整明示综合年化、强制捆绑保理收费、无对等担保服务、拆分费用规避利率监管

4、他们不怕投诉?

银行只承担账面低息责任,把高成本甩给保理公司,层层转嫁风险

前期投诉分散、证据不全,监管追责难度大

一旦集体投诉+完整流水+IRR测算,银行+保理+平台必被严查、必退超额费用、必整改罚款

二、退回违规费用

第一步:整理全套铁证

借款合同截图:本金、期数、流水明细

银行卡流水标注扣款主体:辽宁振兴银行、中凯博商业保理

APP还款记录:前3期额外扣费页面

通话/聊天记录:平台未提前告知高额担保费

第二步:先协商退费

拨打出资方明确要求:

本人在攒花借款12000元,贵行放款,中凯博保理违规收取前3期每期901.2元担保费,利息+担保费综合年化超50%,远超持牌贷款24%法定上限。依据监管规定,要求全额退还2703.6元违规担保费,并按24%以内重新核算剩余还款,超出利息一并退还。全程录音、记录工号。

第三步:监管投诉

国家金融监督管理投诉:出资方、中凯博商业保理、攒花APP

投诉事由:拆分利息+高额隐性担保费、综合年化超50%、未明示综合融资成本、违规高利放贷

属地投诉:辽宁银保监局书面/线上举报银行违规合作助贷高息收费

第四步:后续保障

已还超额利息+担保费:全额退还本金抵扣

未还期数:按年化24%以内重新计息还款,取消所有后续保理费用

三、关键要点

银行是第一责任主体,不要只找攒花APP,抓银行监管追责最有效

保理费、服务费、担保费全部要并入年化一起算,不能单独割裂不算

年化>24%部分,法律不保护,已还可退、未还可不付

攒花+振兴银行+中凯博已有大量用户成功退费

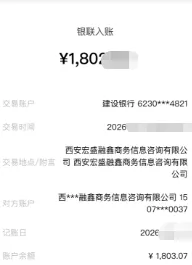

(粉丝反馈,目前已经退回1802元了)

收钱的是中凯博商业保理有限公司,但是退款的却是:西安宏盛融鑫商务信息咨询有限公司。

但是最终,钱还是回来了。

如果有哪里不懂的,欢迎在评论区留言讨论~~

点击上方关注我们