夜雨聆风

夜雨聆风AI数据中心连接之战:CoWoS、EMIB-T与先进封装的供应链全景

生成时间: 2026-05-12 11:57:49

AI数据中心连接之战:CoWoS、EMIB-T与先进封装的供应链全景

Bernstein 2026年5月深度报告解读 | 结合投行最新共识数据

核心观点

AI数据中心正从"算力瓶颈"转向"连接瓶颈"。 Bernstein这份97页的Whitebook揭示了一个被市场忽视的关键趋势:当GPU算力以40%/年的速度增长时,芯片间、机架间的数据传输速度远远跟不上。连接——从PCB到铜缆到光互连——正在成为AI性能的决定性因素。

报告核心结论: - CPO(共封装光学) 将从2026H2开始Scale-out部署,但大规模采用要等到2028年 - CoWoS仍是AI芯片封装的绝对主流,TSMC的COUPE平台将主导CPO制造 - EMIB-T是CoWoS的潜在挑战者,Google-MediaTek TPU v9和Meta MTIA正在评估 - ABF基板ASP持续上涨,T-glass短缺将持续至2026Q4 - NVIDIA Rubin基板价值量较Blackwell翻倍,每颗芯片基板成本从$90升至$180-200

1. 连接:AI数据中心的新战场

1.1 从算力瓶颈到连接瓶颈

AI数据中心的架构正在发生根本性转变。过去几年的焦点是"谁能造出更强的GPU",现在的焦点转向了"如何让数据在芯片之间、机架之间高效流动"。

Scale-up vs Scale-out: - Scale-up(纵向扩展):在单个机架/节点内增加AI加速器,要求极高带宽的铜互连 - Scale-out(横向扩展):连接更多机架组成更大集群,依赖光互连

在NVIDIA GB300中,Superchip(GPU+CPU)与交换芯片之间依赖铜链路,而ConnectX网卡连接到800Gb/s光收发器,通过InfiniBand或Ethernet进行Scale-out连接。

1.2 光收发器市场的爆发

光收发器市场正在经历前所未有的增长:

关键转变: 1.6T收发器已进入量产,Coherent和LightCounting预计仅需4年就能达到1000万单位销售(800G用了10年),为光器件供应商在2026年带来显著收入上行空间。

2. CPO:共封装光学的机遇与挑战

2.1 为什么需要CPO?

传统可插拔光收发器面临三大问题: - 功耗高:1.6Tbps模块功耗约30W,其中DSP占一半以上 - 可靠性差:硬故障率约100FIT(每万个模块每年约9次故障) - 成本高:依赖DSP、retimer、EML等昂贵组件

CPO通过将光引擎(OE)集成到XPU/交换芯片的同一基板上,消除DSP需求,实现: - 3.5x 能效提升(NVIDIA数据) - 63x 信号完整性提升 - 10x 网络弹性提升 - 40% 每bit光成本降低(Broadcom数据)

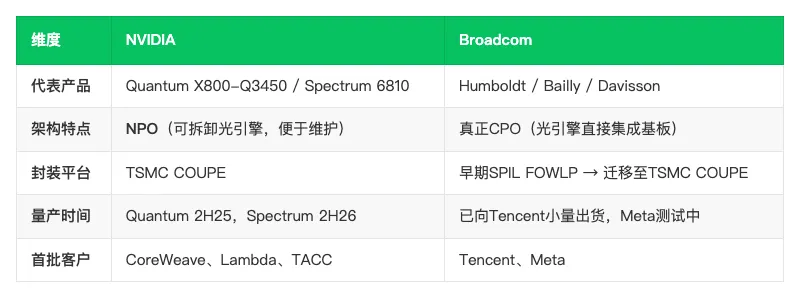

2.2 NVIDIA vs Broadcom:CPO竞赛

2.3 大规模采用仍需时日

Bernstein的核心判断:CPO大规模出货要等到2028年。

原因: 1. 可维护性:CPO故障需更换整个交换机,而可插拔模块可热插拔 2. 供应链集中:CPO市场将高度集中,削弱CSP议价能力 3. 成本:CPO系统级成本比可插拔方案高约10% 4. 可插拔方案持续进步:3.2T模块即将到来

过渡方案: - LPO(线性可插拔光学):去除DSP,功耗降2/3,800G已商用 - NPO(近封装光学):OE安装在独立PCB上,可拆卸维护——NVIDIA当前"CPO"实际上就是NPO

2.4 CPO时间线

3. CoWoS:AI封装的绝对核心

3.1 TSMC COUPE平台:CPO的制造基石

TSMC的CPO技术建立在两个核心能力之上: - COUPE:制造光引擎(OE)的工艺平台 - CoWoS:将OE与XPU/交换芯片共封装

COUPE制造流程: 1. EIC(电子IC)在6nm工艺晶圆上制造 2. PIC(光子IC)在65nm SOI工艺晶圆上制造 3. EIC通过bumpless hybrid bonding(SoIC-X)与PIC面对面键合 4. 在OE顶部放置硅基微透镜,底部放置金属反射镜 5. FAU(光纤阵列单元)精确对准安装在OE顶部 6. 通过CoWoS技术将OE与芯片共封装

两阶段整合: - Phase 1(预计2026年):OE封装在CoWoS的基板上(oS部分,外包给ASE) - Phase 2(稍后):OE附着在interposer上(CoW部分,TSMC内部处理)

3.2 CoWoS产能:仍是核心瓶颈

结合现有投行数据:

关键矛盾: Bernstein指出,从NPO/OBO过渡到CPO需要CoWoS集成能力,这正是TSMC的绝对优势。GlobalFoundries和Tower虽然在硅光领域起步更早,但缺乏CoWoS和先进逻辑节点,正被TSMC蚕食客户。

"The transition from NPO/OBO to CPO necessitating CoWoS, in which TSMC commands a clear leadership." — Bernstein

3.3 CoWoS vs EMIB:架构之争

4. EMIB-T:CoWoS的潜在挑战者

4.1 EMIB-T技术解析

EMIB-T是Intel EMIB技术的升级版,在bridge die中添加垂直TSV(硅通孔),实现更好的z方向供电和信号路由。

核心优势: - 支持更大封装尺寸(消除圆形晶圆的未使用面积) - 成本可能更低(无需昂贵的interposer) - 可在Intel美国工厂完成封装,配合TSMC美国前端fab,实现全美生产

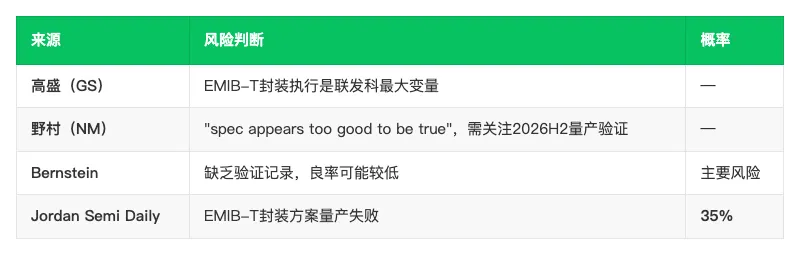

核心劣势: - 缺乏量产验证——这是Bernstein强调的最大风险 - 将硅bridge嵌入基板的良率挑战(两种不同材料难以集成) - 缺乏CoWoS那样的生态系统

4.2 谁在评估EMIB-T?

Intel管理层在2026年初财报电话会上表示,先进封装收入机会可能从"数亿美元"到"数十亿美元"。

4.3 EMIB-T的经济账

基板价值量对比:

投资含义: - 每100万颗芯片从CoWoS转向EMIB-T → Ibiden营收增加~8%,营业利润增加>10% - Ibiden已宣布投资¥220Bn建设Gama工厂,专门用于EMIB-T - TSMC营收仅减少~0.5%($920M × 1M颗 / TSMC总营收),影响有限 - Intel营收增加~1-2%

4.4 EMIB-T风险评估

结合现有投行数据,EMIB-T的风险概率评估:

行业观察: 这是先进封装领域最重要的"二选一"——如果EMIB-T成功量产,将打破TSMC CoWoS在AI芯片封装的垄断地位;如果失败,TSMC的护城河将进一步加深。2026H2的量产验证结果将是决定性时刻。

5. ABF基板:AI芯片的"地基"

5.1 基板复杂度持续升级

每一代AI加速器都在增加基板的层数和面积:

NVIDIA GPU ABF基板TAM:FY24/3 $88M → FY28/3E $1,840M(CAGR ~115%)。

5.2 T-glass短缺推升ASP

T-glass(低CTE玻璃纤维) 是ABF基板的关键材料,用于防止AI芯片温度波动时基板膨胀。

影响: - T-glass短缺将持续至2026Q4 - ABF基板ASP在2026年每季度上涨5-7% - BT基板也受波及,价格自2025Q3起逐季上涨

5.3 核心供应商格局

6. 玻璃基板与CoWoP:下一个前沿

6.1 玻璃基板(GCS)

Intel在2023年引入GCS概念,核心优势: - 图案变形减少50% - 互连密度可能提升10x - 更好的热稳定性和尺寸稳定性

现状: - Intel亚利桑那试点线将在EMIB技术中嵌入玻璃基板 - Absolics(SK集团子公司)投资$6亿在Georgia建厂,2026年开始样品 - SEMCO和LG Innotek已建立试产线 - Bernstein判断:2028年前不太可能量产

6.2 CoWoP(Chip on Wafer on Platform PCB)

2025年中讨论的新封装方案,目标是消除芯片与PCB之间的基板层,提升信号传输速度和热稳定性。

挑战: CTE失配、PCB密度难以达到ABF基板水平、良率和可靠性问题。Bernstein认为2026-27年将停留在R&D和原型阶段。

7. 投资启示

7.1 Bernstein覆盖标的评级

7.2 关键时间线

7.3 供应链受益图谱

确定性受益(2026-27): - ABF基板:Ibiden、Unimicron(ASP上涨+Rubin放量) - ABF薄膜:Ajinomoto(垄断定价权) - T-glass:Nittobo(产能紧张溢价) - HDI/PCB:Victory Giant、WUS(AI服务器内容量翻倍) - 测试设备:Chroma ATE(CPO测试需求)

中期受益(2027-28): - CPO光引擎:TSMC(COUPE平台) - CW激光器:Lumentum、Coherent(NVIDIA $2B战略投资) - FAU:TFC、Senko、FOCI - 铜缆连接:Luxshare(GB300/Vera Rubin新供应商)

不确定性受益(2028+): - EMIB-T基板:Ibiden(如果EMIB-T成功量产) - 玻璃基板:Absolics、SEMCO - CPO Scale-up:整体供应链

总结

Bernstein这份报告最大的价值在于揭示了AI数据中心的"隐形战场"——连接。当市场还在争论GPU算力谁强谁弱时,封装、基板、光互连、铜缆这些"不起眼"的环节正在创造巨大的价值增量。

对于联发科相关业务的关注点: 1. EMIB-T是TPU v9的关键技术选择——如果量产成功,联发科+Intel的组合将打破TSMC CoWoS垄断 2. 2026H2的量产验证结果是决定性时刻——GS/NM/Bernstein三家投行都将其列为关键风险 3. 无论EMIB-T成败,ABF基板供应商都是赢家——复杂度提升+ASP上涨的确定性很高

Confidential — 本报告基于Bernstein公开研报(2026.05.08)及投行共识数据整理,仅供内部参考。

数据来源:Bernstein "AI: Inside the War for AI Data Center Connectivity" (2026.05.08)、CLSA、Goldman Sachs、Nomura、JPMorgan、BofA、LightCounting、TrendForce