夜雨聆风

夜雨聆风本文是白酒十年系列文章的第三篇,正常应该讲一下贵州茅台、五粮液等高端白酒的未来发展预测,正好茅台酒厂召开了2025年业绩说明会,那就结合茅台的业绩说明会来谈一谈这个问题。

首先说明,茅台是非常好的公司,是价值投资的标杆公司。看了业绩会的信息,整体感受茅台管理层是很真诚的,对茅台的未来也是充满信心的。

但是我仍然有一个问题没有找到答案,为什么2026年一季度 i 茅台上的飞天销售异常火爆,但是一季报的营收仅增长6.54%,利润增长1.38%,远低于市场乐观预期的双位数增长?

业绩会上,茅台管理层针对全年业绩预测,也未给出相对明确的指引。

为什么 i 茅台的火爆和一季报的业绩形成了这么强烈的反差呢?

图:贵州茅台2026年一季报

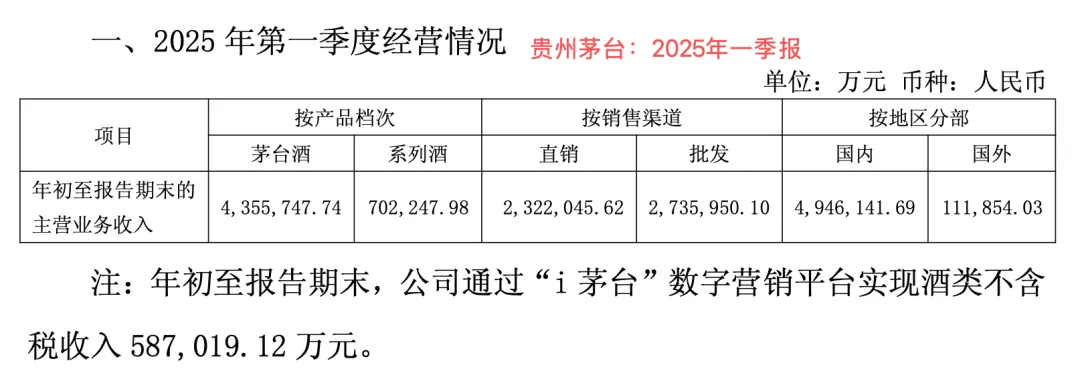

图:贵州茅台2025年一季报

先看数据情况,2026年一季度总营收539.09亿元, i 茅台营收是215.53亿元,同比增长267.16%,2025年一季度,总营收506亿元,i 茅台营收58.7亿元。

也就是说 i 茅台同比增加了156.83亿元,总营收仅增加了33亿元, 156.83亿元 减去 33亿元,i 茅台多出来了128.83亿元,实际体现在最终财报数据上是却是 0。

明明多了一大块,最终体现出来结果却是0,必然是哪里少了一大块,一正一负抵消了。

通过业绩会上的问答,基本能确定少的一大块就是非标和系列酒部分,管理层明确说了,一季度系列酒销量营收双增长(财报增长了8亿),精品和陈年等非标产品以自营渠道为主,基本未向社会渠道投放“代销”产品。

结论就出来了,2026年一季度,i 茅台飞天放量后,弥补了非标茅台的减少部分,最终总的营收同比2025年一季度,小幅度个位数增长。

再合理的推测一下,到2026年底的时候,茅台酒厂总的营收业绩,是增长还是下降,基本就取决于两个变量了:变量一:i 茅台飞天放量是否具备持续性变量二:非标代售需求和销量是否能有所回升

估计上述两个问题,茅台的管理层心里也没有明确的答案,所以在业绩会上也就不好给出相对明确的业绩指引了。

但是这两个问题,是非常值得思考的,感兴趣的朋友可以扫描下方二维码,加入中巴免费直播群,本周五晚8点,我们将组织一场白酒行业专题直播,针对近期茅台、五粮液、汾酒等公司的财报、白酒行业的周期、当前的时间节点情况、未来的变化,进行详细的交流讨论,大家有问题也可以在文末留言区提问,我们会在直播中针对性解答。

往期文章推荐