夜雨聆风

夜雨聆风Part.01

高端产品涨幅显著:AI服务器和车规级MLCC涨幅高达35%

普通消费电子类平稳:价格维持稳定,并未出现全面普涨

交期大幅拉长:部分高端型号交期从8周拉长至20周以上

供给端刚性约束:

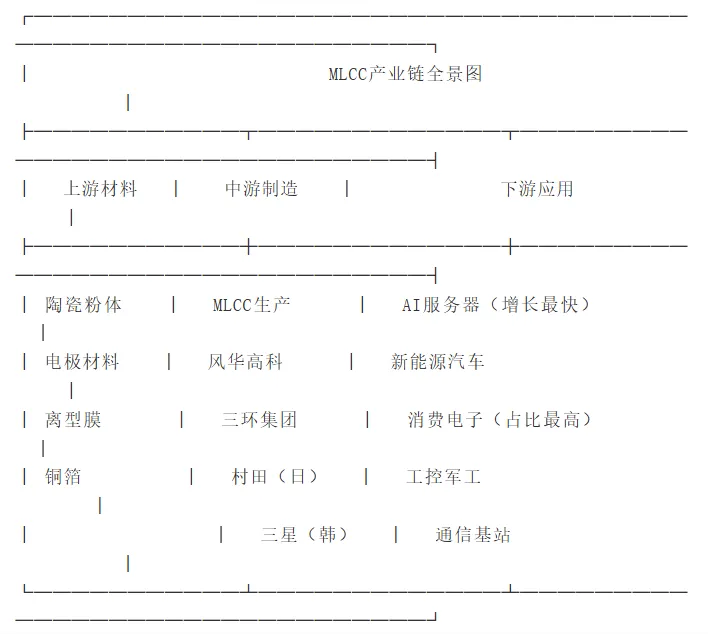

全球MLCC市场寡头垄断,村田全球份额超20%,三星约22%,国巨约19%

高端产能扩展周期长达18-25个月,单条产线投资超10亿元

2024-2025年行业下行周期内无大规模新增产能规划

需求端爆发式增长:

AI服务器:单台GB300平台搭载MLCC约3万颗,单机柜高达44万颗,是普通服务器的10倍

新能源汽车:单车MLCC用量达1-1.5万颗,L2/L3级自动驾驶需1500-3000颗

成本端持续攀升:

MLCC生产中,银、钯等贵金属电极材料占成本比重达42%-58%

2025年三季度以来国际银价持续上涨,直接推高厂商生产成本

Part.02

第一梯队:MLCC制造龙头

第二梯队:上游材料供应商

Part.03

双重属性:兼具债券的防守性和科创板的成长性

精准聚焦:天然筛选出符合“硬科技”标准的公司,与本轮涨价的技术驱动逻辑高度吻合

汇金资金:截至2025年末,持有ETF总市值达1.53万亿元,较年中增长19.23%,稳居第一大持仓主体

保险资金:持有ETF市值3394.95亿元,较年中增长39.29%

券商资金:持有ETF市值1069.99亿元,较年中暴增108.69%,成为增长最快的机构类型

├── 逻辑:直接受益于村田涨价,具备跟随涨价能力的国产龙头 └── 标的特征:高毛利、高市占率、车规级产品占比高第二梯队:上游材料与设备(预计2026Q2启动) ├── 逻辑:MLCC厂商扩产带动陶瓷粉体、离型膜、流延机需求 └── 关键指标:产能利用率、订单排期第三梯队:芯片设计与代工(滞后传导) ├── 逻辑:被动元件成本上升倒逼整机厂优化方案 └── 风险提示:消费电子类芯片仍处于去库存周期

Part.04

高端AI相关产品:稼动率超90%,交期延长至20周以上

通用标准品:稼动率仅约75%,涨价幅度和持续性弱于高端品

国内厂商定位:目前仅能切入电源模块等边缘非核心领域,核心部位供应链仍被日韩厂商垄断

消费电子需求不及预期:若手机、PC等消费电子需求持续疲软,通用MLCC价格可能面临回调压力

国产替代进度不确定性:国内厂商在高端领域的技术突破和客户认证仍需时间

上游原材料价格波动:银、钯等贵金属价格变动将直接影响MLCC生产成本和利润空间

地缘政治风险:中日稀土管控等政策变化可能影响供应链格局

Part.05