夜雨聆风

夜雨聆风

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘要

市场观点

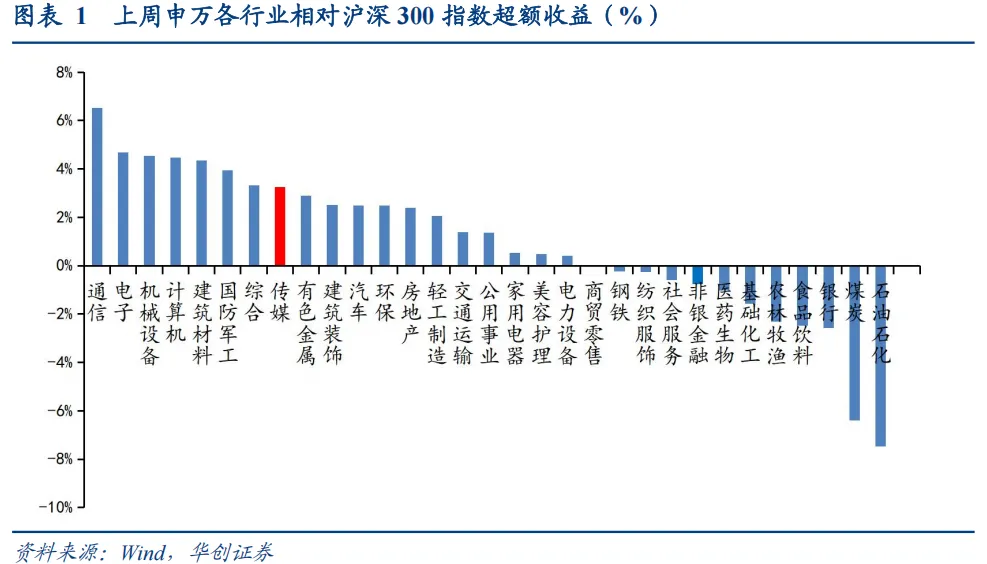

行业表现:上周传媒(申万)指数整体涨4.59%,同期沪深300指数整体涨1.34%,板块相比沪深300指数跑赢3.24%,位列所有板块第8位。恒生科技指数上周涨4.75%。

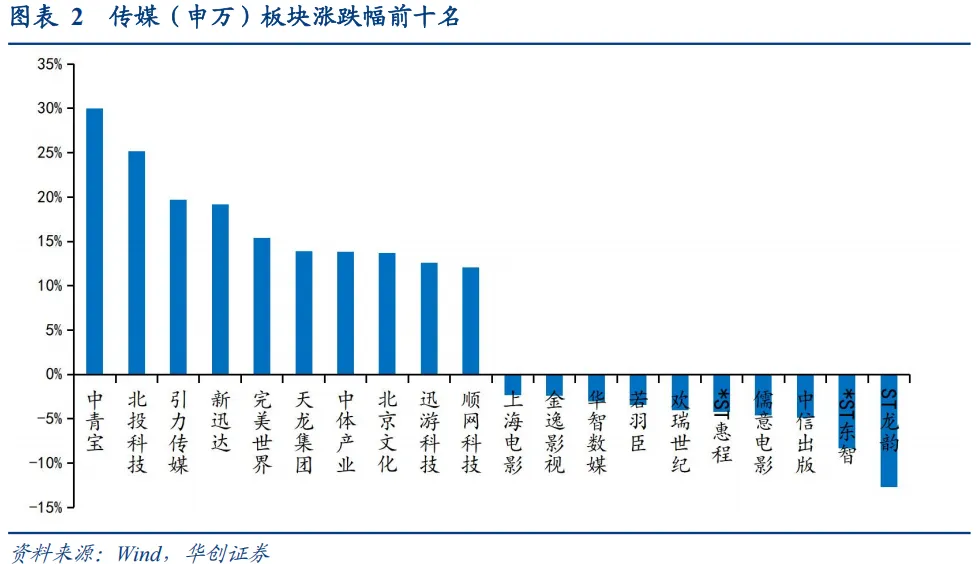

A股传媒:存储与算力题材催化,板块主题轮动及分化延续。从个股看,涨幅情况:中青宝(30.01%)/北投科技(25.18%)/引力传媒(19.71%)/新迅达(19.17%)/完美世界(15.38%)领涨。跌幅情况:ST龙韵(-12.71%)/*ST东智(-8.36%)/中信出版(-4.86%)/儒意电影(-4.65%)/*ST惠程(-4.22%)领跌。

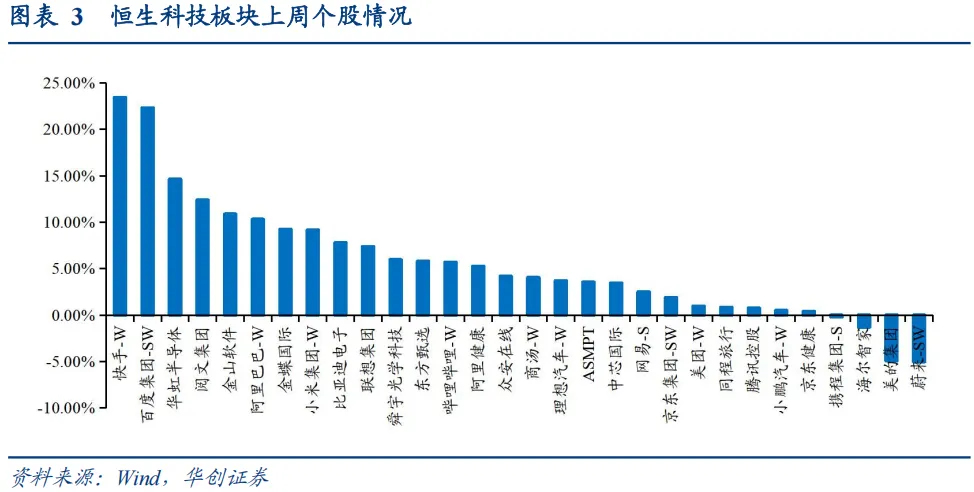

港股互联网:AI主线带动龙头修复,平台与软件股表现居前。从个股看,涨幅情况:快手-W(23.43%)/百度集团-SW(22.33%)/华虹半导体(14.64%)/阅文集团(12.38%)/金山软件(10.88%)领涨。跌幅情况:蔚来-SW(-5%)/美的集团(-4.91%)/海尔智家(-1.28%)/携程集团-S(-0.19%)/京东健康(0.4%)领跌。

投资建议

AI:模型侧,5月4日-5月10日Openrouter模型调用量预计为26.3T tokens,环比+10%,其中腾讯混元Hy3 preview继续登顶调用量榜单。应用侧,4月海外谷歌、Meta、Anthropic等大厂新模型推出驱动其AI应用MAU环比增长,国产多模态应用字节即梦、快手可灵维持增长。B端应用渗透继续引领本轮AI应用叙事,2026年5月Anthropic ARR达440亿美元;C端AI超级助手开启多元商业化探索,豆包开启付费尝试,OpenAI推出自助式广告平台,并宣布这是实现2026年25亿美元、2030年1000亿美元广告收入目标的关键一步。资本化持续升温,Anthropic、DeepSeek新一轮投后估值或分别近1万亿美元、3500亿元。建议关注智谱、MiniMax、阿里巴巴-W、昆仑万维。

游戏:完美世界《异环》国服5月7日推出 “浔”卡池,推动当日至5月9日国内iOS游戏畅销榜排名分别达到第6/10/16名,最高排名超过上线首日(第13名)。据公司投资者关系信息,考虑到《异环》上线后至4月30日,国内PC端占比约65%,移动端iOS端流水占比较少,因此预计5月7日国服流水创新高,且全渠道流水体量较iOS排名表现更好。我们认为,在初期商业化克制、留存数据优异的情况下,“浔”卡池初步验证了《异环》作为新一代头部二次元游戏优秀的内容品质和商业化潜力。在新品及业绩的提振下,游戏板块估值有望修复。此外,AI多模态能力提升有望孵化创新的游戏形态和玩法,提升行业估值水平。建议关注:完美世界、心动公司、巨人网络、世纪华通、恺英网络、三七互娱、吉比特、神州泰岳、顺网科技、腾讯控股、网易-S。

互联网:资金面看,AI硬件资金外溢或向软件与应用扩散,叠加互联网龙头整体估值仍处相对低位、市场预期不高,板块在催化下已出现右侧修复迹象。我们判断,本轮反弹短期更多仍由风险偏好回暖和仓位切换驱动,尚未完全进入基本面上修阶段。下周将进入关键的一季报博弈窗口,阿里巴巴、腾讯均将于5月13日披露业绩,百度将于5月18日披露。市场关注点会逐步从低估值修复切换到业绩验证。若云、广告、电商、本地生活等核心业务表现稳健,同时AI投入开始在云收入、广告效率、用户付费转化上体现更清晰的商业化信号,板块反弹有望从估值修复进一步演化为叙事反转;反之,若资本开支前置而收入兑现仍偏慢,板块仍可能维持高波动的业绩博弈。建议重点关注AI商业化路径较清晰、云与模型协同能力较强的阿里巴巴、百度;同时关注在风险偏好修复阶段更具弹性的低估值龙头腾讯控股、快手、美图、哔哩哔哩、美团等。

IP&泛娱乐:泡泡玛特5月7日开售DIMOO守护爱手办及DIMOO TINY PUPPY 1/8 可动人偶,THE MONSTERS生活家系列冷藏箱将于5月8日上线更多渠道如天猫/抖音/小红书/微信小店等。关注泡泡玛特5月13日26Q1业绩情况及相关指引发布。6月进入暑期档,目前已定档《四渡》、《三国第一部:争洛阳》等电影,后续储备影片值得期待,关注相关出品及发行方光线传媒、儒意电影、上海电影、中国电影、博纳影业等。

出版:出版公司业绩确定性强,分红稳健,后续关注教育出版相关政策变化。建议关注业绩稳健的高股息低估值标的中原传媒、南方传媒、中南传媒、凤凰传媒等。

风险提示:行业政策监管趋严,公司业绩表现不及预期,用户消费能力复苏不及预期,市场竞争加剧等。

01

上周市场表现回顾:传媒行业涨4.59%;恒生科技涨4.75%

(一)上周传媒(申万)指数整体涨4.59%;恒生科技指数涨4.75%

上周传媒(申万)指数整体涨4.59%,同期沪深300指数整体涨1.34%,板块相比沪深300指数跑赢3.24%,位列所有板块第8位。

A股传媒:存储与算力题材催化,板块主题轮动及分化延续。从个股看,涨幅情况:中青宝(30.01%)/北投科技(25.18%)/引力传媒(19.71%)/新迅达(19.17%)/完美世界(15.38%)领涨。跌幅情况:ST龙韵(-12.71%)/*ST东智(-8.36%)/中信出版(-4.86%)/儒意电影(-4.65%)/*ST惠程(-4.22%)领跌。

港股互联网:AI 主线带动龙头修复,平台与软件股表现居前。从个股看,涨幅情况:快手-W(23.43%)/百度集团-SW(22.33%)/华虹半导体(14.64%)

/阅文集团(12.38%)/金山软件(10.88%)领涨。跌幅情况:蔚来-SW(-5%)/美的集团

(-4.91%)/海尔智家(-1.28%)/携程集团-S(-0.19%)/京东健康(0.4%)领跌。

(二)AI模型及应用

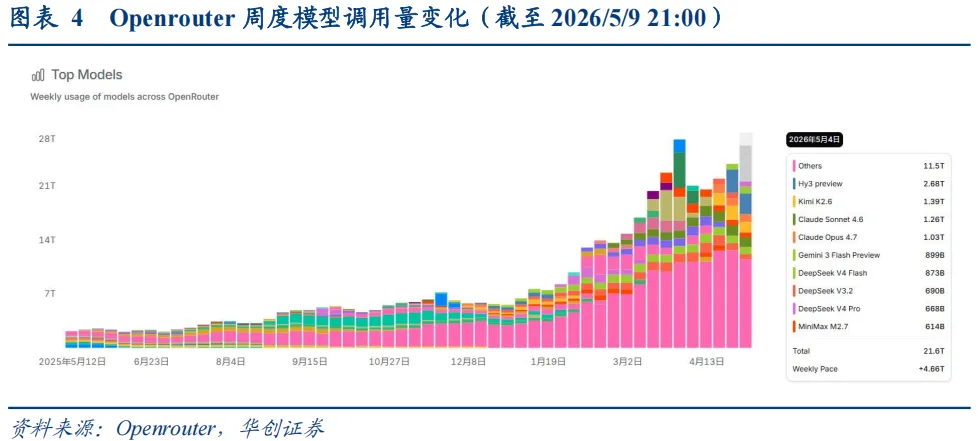

1、模型侧:腾讯混元Hy3 Preview继续登顶模型调用量榜单

1)调用量:据Openrouter,5月4日-5月10日模型调用量预计为26.3T tokens,周环比+10%。

周度调用量Top10模型分别为:Hy3 preview、Kimi K2.6、Claude Sonnet 4.6、Claude Opus 4.7、Gemini 3 Flash Preview、DeepSeek V4 Flash、DeepSeek V3.2、MiniMax M2.7、DeepSeek V4 Pro、Grok 4.1 Fast,调用量环比分别为:+74%/-9%/+5%/+21%/+8%/+58%/-15%/+8%/+187%/+13%。

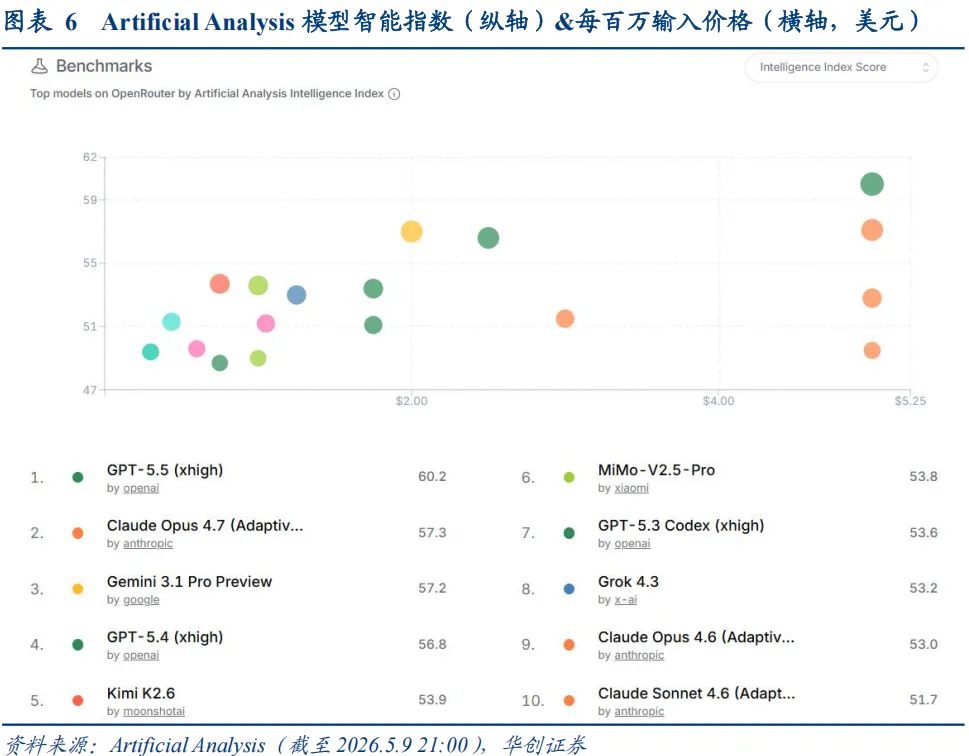

2)模型性能:据Artificial Analysis Intelligence Index,全球智能水平Top5模型分别为GPT-5.5、Claude Opus 4.7、Gemini 3.1 Pro Preview、GPT-5.4、Kimi K2.6。

2、应用侧:4月海外大厂应用环比增长,国产多模态应用上行

2026年4月,全球AI应用App端MAU Top20中:海外大厂应用环比增长,其中ChatGPT MAU 9.6亿,环比基本持平;谷歌Gemini MAU环比增长9%至1.3亿,位列第5名;字节旗下即梦AI MAU环比增长16%至9249万,位列第9名;Meta AI受益于新模型Muse Spark推出,MAU环比增长31%至6012万,位列第13名;Claude模型侧高频更新推动全球MAU环比增长28%,达到3017万,位列第16名。

2026年4月,国内AI应用App端MAU Top20中:除头部Chatbot类应用外,多模态应用即梦AI MAU超过9000万,环比增长16%;可灵AI MAU环比增长7%至785万。

2026年4月,出海AI应用App端MAU Top10中:DeepSeek、Dola(豆包海外版)、Talkie、seekee、Pixverse位列前五名,MAU分别为1.4/0.7/0.3/0.2/0.2亿,月环比分别+2%/-3%/-4%/+15%/-30%。

(三)游戏市场

据七麦数据,2026年5月2日至5月8日中国iOS游戏畅销榜显示,腾讯系产品仍保持主导地位,《王者荣耀》《和平精英》持续稳居榜单前两名,《三角洲行动》多数时间位列前三,整体表现稳定。《无尽冬日》《梦幻西游》《无畏契约:源能行动》《火影忍者》《开心消消乐》等产品维持较高排名,头部格局整体稳固。《明日方舟》《恋与深空》《洛克王国:世界》《异环》《金铲铲之战》等产品阶段性进入榜单前列,带动榜单局部波动。

根据七麦数据,截至2026年5月9日,全球主要地区iOS游戏畅销榜显示,中国市场仍由腾讯系及头部长青产品主导,《王者荣耀》《三角洲行动》《和平精英》位居前三,《无尽冬日》《金铲铲之战》《开心消消乐》《梦幻西游》《洛克王国:世界》等产品排名靠前,整体头部格局保持稳定。中国香港及中国台湾市场仍以SLG、休闲及本土产品为主,《Kingshot》《寒霜启示录》《Pikmin Bloom》等排名居前;美国榜单继续由休闲、消除及SLG产品主导,《Royal Match》《Gossip Harbor》《Candy Crush Saga》《MONOPOLY GO!》《Last War》《Kingshot》《Whiteout Survival》等产品表现突出。

根据抖音小游戏、微信小游戏,截至 2026 年 5 月 9 日,《我的花园世界》《三国:冰河时代》《向僵尸开炮》《灵画师》等产品在微信、抖音双端均有不错表现。微信端小游戏头部产品以模拟经营、SLG 和生存题材为主,《QQ 经典农场》位居榜首,《永远的蔚蓝星球》《掌上谈兵》《我的花园世界》《疯狂水世界》排名靠前;抖音端小游戏则更偏轻度休闲、泛用户及生存题材,《生存33天》排名第一,《灵画师》《向僵尸开炮》《占城大师》《狱国争霸》进入前五。

根据TapTap,截至2026年5月9日,TapTap预约榜前十中二次元、开放世界、角色扮演、剧情冒险等新品关注度较高,腾讯《卡厄思梦境》位居榜首,预约人数达69w,评分8.3;灵犀互娱《宗师之上》位列第二,网易游戏《遗忘之海》、哔哩哔哩游戏《闪耀吧!噜咪》、纸嫁衣工作室《纸嫁衣9》等排名靠前。此外,沁游《心跳陷落》、百奥/不眠夜工作室《夜幕之下》、萨罗斯工作室《归环》、乐元素《白银之城》、网易游戏《无限大》进入前十。

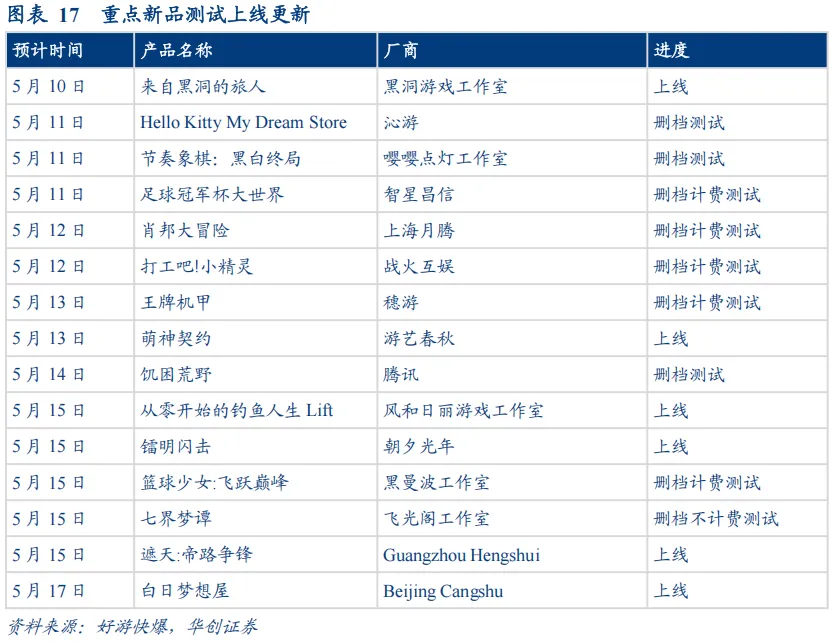

根据好游快爆,5月重点新品测试与上线节奏有所加快,腾讯&世纪华通《饥困荒野》将于5月14日开启删档测试;战火互娱《打工吧!小精灵》、上海月腾《肖邦大冒险》、穗游《王牌机甲》等产品将陆续开启删档计费测试。黑洞游戏工作室《来自黑洞的旅人》、游艺春秋《萌神契约》、朝夕光年《镭明闪击》及《遮天:帝路争锋》等产品预计于5月中旬上线。

(四)IP泛娱乐

1、一周票房市场总览

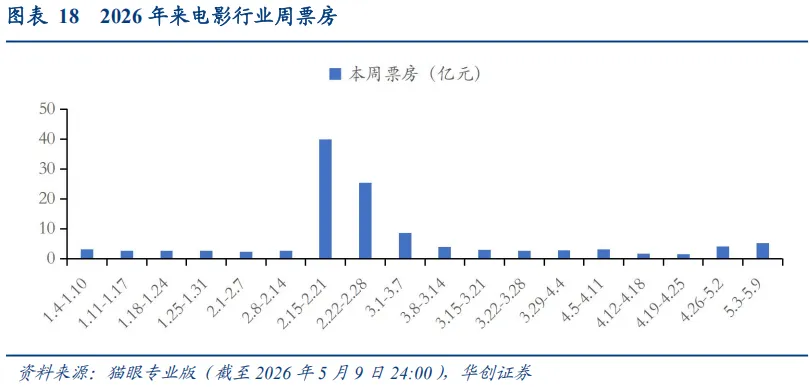

根据猫眼专业版,5月3日-5月9日(2026第18周)整体票房5.25亿元(不含服务费),观影人次共1645万,平均票价31.8元(不含服务费)。截至2026年5月9日,2026年已实现票房124.45亿(不含服务费),同比下降47.93%,2025年同期票房239.01亿元(不含服务费)。

2、下周排片情况

下周共有9部影片上映。周三上映1部影片,周五上映5部影片,周六上映3部影片。其中,《绵羊侦探团》为猫眼标注想看人数第一的影片,想看人数16334人。

02

行业重要新闻与重点公司公告

1. 行业重要新闻

【AI】豆包将在免费模式外新增付费订阅

5月4日,豆包 App Store 页面披露三档付费订阅方案,标准版、加强版、专业版连续包月价格分别为68元/月、200元/月和500元/月,反映字节正推进 AI 产品商业化和用户分层变现。(来源:界面新闻)

【AI】百度旗下昆仑芯启动科创板上市辅导

5月8日,证监会已披露昆仑芯于5月7日完成科创板上市辅导备案,中金任辅导机构,百度中国持股57.67%。该进展意味着国产 AI 芯片资产资本化继续提速,也强化了百度硬科技板块的价值重估预期。(来源:界面新闻)

【AI】月之暗面(Kimi)完成新一轮约20亿美元融资,投后估值突破200亿美元

5月7日,据华峰资本消息,国内头部大模型公司月之暗面(Kimi)近日完成新一轮约20亿美元融资,投后估值突破200亿美元。这是月之暗面成立以来规模最大的单笔融资,也是国内大模型创业公司迄今金额最高的私募融资之一。(来源:界面新闻)

【AI】腾讯云公告AI 算力、容器服务和 EMR 相关产品价格上调

腾讯云公告显示,自5月9日起,AI 算力、TKE 原生节点和 EMR 相关产品刊例价统一上调5%;5月9日前已购买服务在当前计费周期内不受影响。该调整反映 AI 云端算力供需仍偏紧,价格向上对行业成本传导具有指引意义。(来源:腾讯云)

【AI】OpenAI推出免费模型GPT-5.5 Instant,并开放广告平台

OpenAI推出GPT-5.5 Instant,成为ChatGPT的新默认模型,向包括免费用户在内的所有ChatGPT用户逐步开放。相比前代GPT-5.3 Instant,新版本提升了事实可靠性,并新增更强的上下文管理能力。同时,OpenAI推出自助式广告平台,并宣布这将是实现2026年25亿美元广告收入、2030年1000亿美元目标的关键一步;现已向全美各种规模的广告主开放beta,此前5万美元的最低投放门槛被取消,CPC(按点击)计费同步启用,伴随推出的还有转化追踪pixel与Conversions API。第三方测量与CPA计费已在路上,但尚未确定合作方与时间表。(来源:腾讯科技公众号)

【AI】Hy3 preview上线两周Token调用增长10倍

截至5月7日,腾讯混元Hy3 preview的Token调用量自上线以来持续增加,目前总量已是上一代版本模型Hy2的10倍之多,尤其是代码和智能体类场景的Token调用量增明显,在腾讯的WorkBuddy/Codebuddy以及Qclaw类应用中,增长幅度超过16.5倍。此外,据OpenRouter,Hy3 preview在过去一周以3.66万亿Token的调用量拿到周榜总榜以及市场占有率“双第一”,并且在编程和工具调用场景下也排在榜首。(来源:腾讯混元公众号)

【AI】Anthropic ARR或超过440亿美元,毛利率或达70%以上

据5月2日SemiAnalysis报告,Anthropic截至2026年5月的ARR达到440亿美元,毛利率增长至70%以上。其中B端是核心增长引擎,财富全球前十的企业中8家是Claude的客户。年消费超100万美元的客户从两年前的12家增长至1000+家。年消费超10万美元的客户过去一年翻了7倍。2025年初,Anthropic在企业AI支出中的占比约为10%,不及OpenAI;到2026年2月,Anthropic占比则超过了65%。(来源:极思TopMinds公众号)

【AI】Anthropic新一轮投后估值或接近1万亿美元

据英国《金融时报》,全球AI巨头Anthropic计划于今年夏季募集最高500亿美元(约合人民币3400亿元),投前估值约9000亿美元(约合人民币6.12万亿元),完成后估值将接近1万亿美元(约合人民币6.8万亿元)。(来源:智东西公众号)

【AI】DeepSeek估值或升至3500亿元

DeepSeek本轮目标募资规模达500亿元(约73.5亿美元),其中创始人兼CEO梁文锋计划在这轮融资中出资200亿元,中国国家集成电路产业投资基金(国家大基金)计划成为本轮融资的第二大投资者。DeepSeek于上月启动首轮融资,最初估值100亿美元(约合人民币700亿元),目前估值或超过3500亿元。(来源:新皮层NewNewThing公众号)

【互联网】小马智行五一假期Robotaxi日均付费订单同比增长544%

5月8日,小马智行披露,5月1日至5日劳动节假期日均付费Robotaxi订单同比增长544%,较2026年新年假期再增155%,并维持2026年底超3000台Robotaxi的目标。自动驾驶需求验证继续加强,商业化放量节奏值得跟踪。(来源:公司官网)

【游戏】DeepMind入股《EVE Online》开发商,探索复杂虚拟世界中的AI研究5月7日,Google DeepMind收购《EVE Online》开发商部分股权,并计划利用该游戏研究复杂、动态、玩家驱动系统中的智能。AI研究机构目前对大型多人在线虚拟世界的关注提升,反映游戏场景在AI智能体训练、复杂系统模拟等方向的应用价值。(来源:36氪公众号)

【游戏】恺英网络与中手游达成战略合作,推出AI游戏智能体GamePartner.AI

5月8日,恺英网络旗下杭州极逸人工智能科技有限公司与中手游宣布达成深度战略合作,推出面向全球游戏市场的一站式智能体GamePartner.AI,覆盖市场洞察、游戏开发到全球发行流程,由极逸人工智能提供核心AI游戏开发技术支持,中手游负责全球推广与运营。(来源:恺英网络公众号)

【影视】利欧数字Mantur平台作品《一剑问九霄》登红果新剧热榜

4月28日,利欧数字首部精品AI漫剧《一剑问九霄》正式上线红果短剧平台,凭借卓越的内容品质与硬核技术支持,上线一周稳居新剧热榜前列。该剧核心制作团队为原本无漫剧经验的数字营销优化师团队,标志着AI首次让普通创作者完成商业级长篇内容。同时,利欧数字自主研发的全球AI漫剧全链路平台Mantur正式实现全域闭环及合规商用落地,跑通可复制、可规模化、可长效商业化的长篇生产范式。(来源:利欧数字公众号)

【IP】上影元品 × 问童子《大闹天宫》系列玩偶即将登场

近日,上影元旗下文创品牌“上影元品”与高端布艺玩偶品牌“问童子”再度联手,联合出品《大闹天宫》系列玩偶。该项目已官宣,但具体发布日期尚未公布。此前双方为电影《浪浪山小妖怪》打造的联名玩偶开售3天销量破万件,本次合作延续国风美学与匠心工艺,将经典“齐天大圣”形象融入高品质布艺玩偶,产品即将正式发布。(来源:上影元公众号,南方都市报)

2、公司公告

【美图公司】发布2026年第一季度业务数据

5月6日,美图公司(1357.HK)公布2026年第一季度业务数据:截至2026年3月,付费订阅用户数同比增长30.2%至超1790万,再创历史新高;以付费订阅为主的影像与设计产品收入8.52亿元,同比增长34.3%;其他业务整体保持稳定。

【世纪华通】第一大股东及其一致行动人拟减持不超3%股份公司5月8日公告,公司第一大股东王佶及其一致行动人吉运盛拟通过集中竞价、大宗交易方式合计减持不超过2.20亿股,占公司总股本比例不超过3%。

【华策影视】发布关于购买资产的公告

5月5日,华策影视发布公告,公司及下属子公司拟向多家供应商采购服务器,采购合同总金额预计不超过人民币33亿元,主要用于为客户提供云算力服务。本次购买资产是为了满足公司经营发展需要,将促进公司新兴业务的发展,对公司开拓算力市场有着重大的促进作用。

【柠萌影视】自愿公告业务发展最新情况,完成对上海吾流文化的战略投资

5月9日,柠萌影视发布公告,宣布完成对上海吾流文化的战略投资。吾流文化成立于2020年,专注于IP综合商业化运营,以收藏卡牌为核心,覆盖出版物、毛绒、潮玩、谷子等多元衍生品形态,并在影视收藏卡牌细分赛道稳居国内第一。其在2025年推出《书卷一梦》、《赴山海》、《入青云》等多个爆款影视IP收藏卡项目。2025年吾流文化GMV突破人民币2亿元。此次战略投资吾流文化,是公司基于自身IP长效运营战略的主动落子,将进一步放大其既有IP优势,拓宽IP商业化的品类边界与场景空间,助力夯实从内容创作到消费体验的全链路闭环。

03

风险提示

行业政策监管趋严,公司业绩表现不及预期,用户消费能力复苏不及预期,市场竞争加剧等。

欢迎扫码小程序阅读

团队介绍

首席分析师:姚蕾

同济大学学士,香港大学硕士。曾任职于方正证券、国海证券、国联民生证券,2019年开始担任团队首席分析师,2025年加入华创证券研究所。2019-2020、2022-2023年新财富传播与文化行业第4/5/入围/入围,2019-2020、2022-2023年卖方水晶球分析师第3/3/入围/5名(2019-2020年为公募类),2023年金牛奖第5名,2023年金麒麟菁英分析师第1名,2023年choice最佳分析师前3名,2022年上证报最佳分析师第4名。作为团队核心成员,2014-2017年新财富传播与文化行业第4/1/2/2名,2015-2017年中国保险行业协会最受欢迎卖方分析师第2/1/1名,2014-2017年卖方水晶球分析师第1/2/2/1名。

高级分析师:郭子萱

哥伦比亚大学硕士,曾任职于瑞银证券,2023年加入华创证券研究所。主要研究方向为互联网。

分析师:丁子然

美国罗切斯特大学金融硕士,曾任职于华安证券、国联民生证券。2025年加入华创证券研究所。主要研究方向为游戏、AI等。

分析师:刘玉洁

新加坡国立大学硕士,武汉大学学士。曾任职于招商证券,2026年加入华创证券研究所。主要研究方向为泛娱乐、IP、出版等。

分析师:程泽惠

上海财经大学硕士,南开大学学士。曾任职于国海证券,2026年加入华创证券研究所。主要研究方向为AI、营销等。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。