夜雨聆风

夜雨聆风 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

没有App的手机,你敢用吗? 当库克还在为Siri的"超级进化"反复跳票焦头烂额时,OpenAI悄悄扔出了一颗深水炸弹——造手机。消息一出,苹果市值单日蒸发超500亿美元。这一次,不是性能参数的碾压,而是交互范式的彻底颠覆。从鼠标到触屏,从App到AI Agent——科技行业的游戏规则,正在被重新书写。 供应链爆料:一部手机的"豪华朋友圈"5月6日,天风国际证券分析师郭明錤发布重磅供应链报告,揭开了OpenAI手机的神秘面纱。这不是一场PPT发布会,而是一场蓄谋已久的硬件阳谋。从芯片到代工,从制程到封装,每一个环节都指向一个事实:OpenAI正在下一盘大棋。 让我们先来看一组数据:全球高端智能手机市场每年出货量约3至4亿部,而OpenAI的目标是2027-2028年累计出货3000万台。这意味着OpenAI将以全新品牌直接切入存量竞争最激烈的市场段位,一出手就要拿下高端市场约8%-10%的份额。对于一个从未涉足硬件领域的企业来说,这个野心不可谓不大。 📱 芯片供应商:联发科(击败高通) 定制版天玑9600,采用台积电N2P工艺(2nm增强版),预计2026年下半年投产。联发科击败高通独家供货,改变高端SoC格局。 (来源:郭明錤供应链报告,2026年5月6日) 🔧 代工厂商:立讯精密 独家系统协同设计与制造。量产时间从原定2028年大幅提前至2027年上半年,目标2027-2028年累计出货3000万部。 (来源:郭明錤分析报告,2026年5月) 为什么是联发科?这背后有三重逻辑: 第一,定制化能力突出。联发科在AI芯片定制领域经验丰富,曾与谷歌合作TPU Zebrafish项目,熟悉端云协同架构设计。相比高通"一款芯片通吃"的标准化策略,联发科更愿意为单一客户深度定制。 第二,性价比与灵活性。高通在高端芯片市场占据主导地位,但其议价能力极强,苹果、谷歌等大客户都曾因高昂的授权费与高通产生摩擦。相比之下,联发科在高端芯片定制上更具价格优势,且能快速响应OpenAI对双NPU、算力分层等特殊需求。 第三,台积电深度绑定。联发科与台积电长期合作,优先保障N2P工艺产能,确保2026年下半年如期流片,支撑2027年量产计划。在当前全球2nm产能被抢疯的背景下,这种供应链关系至关重要。 台积电N2P工艺意味着什么?根据台积电官方数据,N2P工艺在N2基础上进一步提升性能与功耗表现:相同功耗下实现10%-15%性能提升,相同性能下降低25%-30%功耗。更重要的是,N2系列所有产能已被预订一空,订单排期最长已至2028年以后。OpenAI能抢到N2P产能,本身就是实力的体现。 立讯精密的"第二张船票"。立讯精密是OpenAI手机独家系统协同设计与制造商,这个项目对立讯的战略意义不亚于富士康之于苹果。在传统手机时代,立讯以精密零部件和轻度组装为主,附加值较低;而AI Agent手机对代工厂提出了系统级协同设计要求,需将AI理念、功耗管理、散热需求等转化为量产产品。立讯从"执行者"升级为"共创者",话语权与价值量显著提升。苹果"朋友圈"的一个成员,转身成为OpenAI"豪华朋友圈"的核心玩家。

🧠 端云协同架构 轻量任务(如查询天气、设置闹钟)由本地NPU完成,保护隐私;复杂任务(多步骤任务、实时翻译)推送云端处理,兼顾性能与安全。AI Agent手机的核心痛点是内存带宽瓶颈,AI多轮推理、实时上下文理解对存储的读写速度、带宽、功耗要求远超传统手机,LPDDR6+UFS 5.0组合正是为解决这一瓶颈而生。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

苹果慌了:交互逻辑正在被颠覆消息公布当天,苹果股价应声下跌1.27%,市值蒸发超过500亿美元。这不是简单的"竞争对手出了新品",而是资本市场对苹果生态护城河的首次集体质疑。 OpenAI手机的杀手锏是:没有App。用户不再需要打开一个个App,而是直接用自然语言告诉AI"帮我订明天北京到上海的高铁票,二等座",AI自动跨应用完成任务。这与豆包手机助手展示的能力一脉相承——用户说"帮我从微信聊天记录里找那个文件发给同事",AI自动打开微信、找到文件、发送到企业微信,全程无需用户手动操作。 "不是App不好用了,而是你不再需要用App了。" 苹果的困境在于:Apple Intelligence进展缓慢,Siri的"超级进化"多次跳票。当AI交互范式从"人适应机器"转向"机器适应人"时,苹果引以为傲的App Store生态可能从护城河变成历史包袱。 为什么Siri一直做不好?这背后有深层次的结构性原因: 1. 封闭生态的代价。苹果的iOS是一个极度封闭的系统,App之间的数据不互通,AI无法自由获取用户在各App中的数据。这意味着即使用户授权,Siri也很难像豆包助手那样"跨App操作"。封闭生态在移动互联网时代是护城河,在AI时代却成了枷锁。 2. 大公司病与组织惯性。苹果有超过16万名员工,其中大量工程师专注于iPhone现有功能的维护和迭代。当AI成为新的交互范式,苹果需要打破现有的组织架构和利益格局,这在大型企业里往往意味着漫长的内部博弈。 3. 苹果的AI焦虑。尽管苹果已在AI领域投入超过100亿美元,但Siri的进化速度仍远不及预期。苹果的Apple Intelligence在中国大陆市场迟迟未能落地,国行版iPhone用户至今无法体验完整AI功能,这给了OpenAI等竞争对手宝贵的时间窗口。 从商业模式角度看,苹果的核心收入来自硬件销售(iPhone占营收约50%)和App Store佣金(约15%-30%)。一旦用户不再需要App,苹果的商业模式根基将被撼动。这种"自我颠覆"的难度,远比从零开始做AI手机的OpenAI要大得多。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

深度分析:为什么这是必然的颠覆要理解这次变革的深层逻辑,需要借助两个经典商业理论。它们共同揭示了一个真相:OpenAI造手机不是一时冲动,而是AI技术发展到今天的必然选择。 📚 理论一:颠覆性创新理论(Christensen) OpenAI不是要在iPhone的参数赛道上追赶苹果,而是从新维度切入——不是更好的手机,而是不需要App的手机。这正是颠覆性创新的经典路径:从边缘市场起步,最终颠覆主流。 克里斯坦森的颠覆性创新理论告诉我们一个反直觉的事实:在位者的优势往往会成为包袱。苹果的App Store生态是其最强大的竞争优势,但当AI重新定义"人机交互"时,这套生态反而成为转型的阻力。 历史上类似的案例比比皆是:数码相机的颠覆者不是更好的胶片相机,而是智能手机;方便面的挑战者不是更便宜的泡面,而是外卖平台;SMS短信的替代者不是更快的短信服务,而是微信。今天,手机的颠覆者不是另一部更好的手机,而是不需要App的手机。 📚 理论二:双边市场理论 OpenAI手握8亿周活用户(ChatGPT),加上8520亿美元估值的底气(年底可能IPO),天然具备平台效应。用户越多,开发者越愿意接入;开发者越多,用户体验越好。这个飞轮,苹果花了15年才建起来。 (来源:OpenAI官方数据,2026年) 双边市场的核心逻辑是网络效应:每多一个用户,平台对开发者的价值就增加一点;每多一个开发者,平台对用户的价值也增加一点。苹果的App Store正是凭借这种网络效应,建立起了年营收超过900亿美元的商业帝国。 但OpenAI有苹果不具备的优势:它不需要打破现有生态。作为一个全新的进入者,OpenAI可以从零开始构建一个AI原生的交互范式,无需顾虑现有开发者的利益和用户的习惯。这是一种"光脚的不怕穿鞋的"战略灵活性。 📚 延伸理论:杰文斯悖论 当某项技术让产品变得更便宜、更易用,需求量会指数级放大。AI手机消灭了App的学习成本和使用门槛,这意味着非技术用户将大规模涌入智能手机市场。存量竞争变成增量竞争,这才是资本市场真正担忧的。 想想那些不会用外卖App的老年人、不知道如何操作的农村用户——当他们可以直接用语音让手机"帮我点一份午餐送到家"时,智能手机的潜在用户群体将从当前的约50亿扩展到理论上所有85亿地球人。这个增量市场,才是OpenAI真正瞄准的星辰大海。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

三问OpenAI造手机1️⃣ 为什么OpenAI必须做硬件? 不愿做iOS/Android的"租客"。当AI成为新的交互层,应用的分发权必须掌握在自己手中。更重要的是,OpenAI收购了Jony Ive的io公司(65亿美元),正在研发无屏AI设备——手机只是第一步。 更深层的原因是:数据是AI公司的命脉。苹果和谷歌牢牢掌控着用户数据的入口,OpenAI的ChatGPT虽然用户众多,但这些数据大多停留在"对话"层面,无法获取用户在真实世界中的行为数据(位置、消费、社交等)。做手机,就是获取这些数据的最直接通道。 2️⃣ 为什么苹果会慌? 当交互逻辑从"点开App-操作功能"变成"告诉AI要什么-AI完成",App Store的价值将被重新定价。苹果的应对是Apple Intelligence+升级Siri,但进展缓慢,超级Siri多次跳票。船大难掉头。 更让苹果焦虑的是,AI芯片的价值量远超传统手机芯片。参考联发科与谷歌合作案例,单颗AI芯片营收约等同于30-40颗普通手机SoC。如果OpenAI手机两年出货3000万台,将为联发科带来百亿级营收增量。这意味着芯片厂商与软件AI公司的联盟正在改写手机行业的权力格局。 3️⃣ 对普通人意味着什么? 手机使用方式要变,但别急。2027年才量产,届时App不会消失,AI手机和传统手机将长期并存。观望1-2代产品再决定是明智之选。 但对于以下人群,AI手机可能带来显著改变:老年人(不再需要学习复杂操作)、视障人士(语音操控降低门槛)、商务人士(跨App任务自动化)、数字弱势群体(用自然语言代替App操作)。AI手机不是极客的玩具,而是数字普惠的重要工具。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

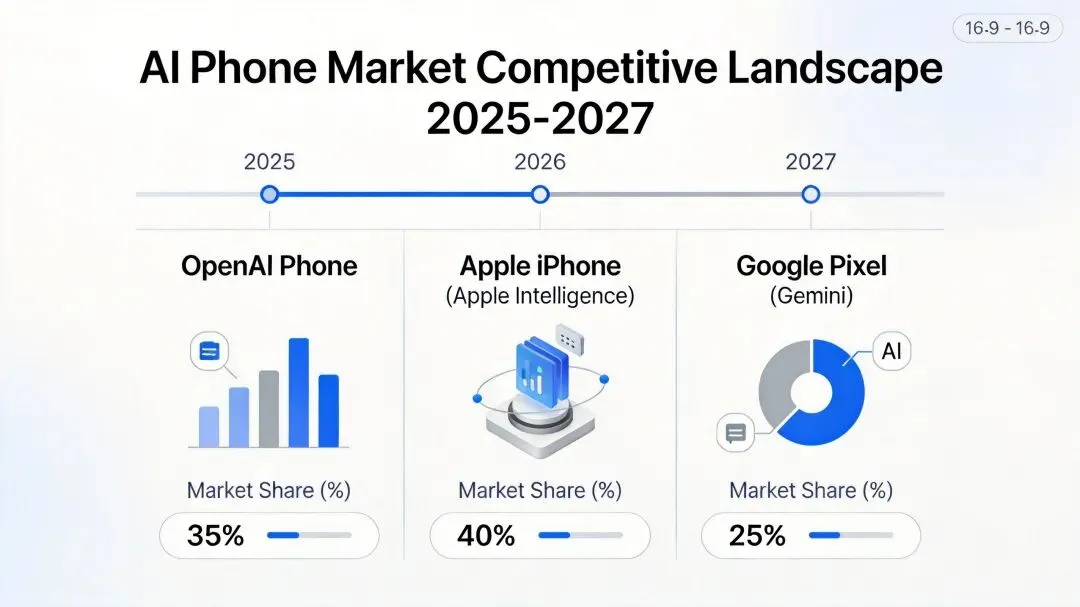

竞争格局:群雄逐鹿AI手机AI手机的赛道已经拥挤不堪,每一家都拿出了自己的方案。这是一场关于"下一代交互范式"的争夺战,胜负未定。

三星:AI手机的激进派 三星是AI手机领域的激进派。2026年5月11日,三星正式推送One UI 8.5稳定版,核心是Galaxy AI 2.0全面下放。与国产AI手机"联网优先、功能为王"的策略不同,三星走了一条完全不同的路:离线优先、隐私为本。 Galaxy AI 2.0的核心突破是:核心AI功能迁移至本地离线运行,无需联网、不上传数据。用户可以在飞机上扫合同自动矫正、去阴影、转PDF(准确率98%);可以在国外无流量环境下实现13种语言离线通话翻译,延迟低于1秒;可以修复老照片的模糊、划痕、褪色,全程离线操作。 三星还承诺7年系统更新,"一部手机用7年"不是梦。这种"隐私优先、长期耐用"的定位,与苹果形成了有趣的对比:苹果的AI功能依赖云端且进展缓慢,三星的AI功能全在本地且持续进化。 字节跳动:轻量级的AI试验 字节跳动的豆包手机助手走的是"生态合作"路线——不自己造手机,而是与手机厂商合作,将AI能力深度融入操作系统。2025年12月,豆包与中兴合作的工程样机nubia M153正式发布,售价3499元。 实测显示,豆包手机助手可以完成"跨平台比价下单":用户说"帮我看看京东秒送、美团外卖、淘宝闪购上的肯德基吮指原味鸡哪个更便宜",豆包会自动打开各平台、搜索商品、记录价格,全程自动执行。 这种"替用户操作App"的体验,已经接近OpenAI描述的"无App"愿景。区别在于:豆包是"在安卓系统上加了一层AI辅助",OpenAI是要从底层重塑操作系统。 谷歌:系统级的AI整合 谷歌的策略是通过Pixel系列和Android系统,从系统层面整合Gemini AI能力。Galaxy S24已落地Gemini Pro功能,而三星S26系列则实现了"智能体可切换Gemini与Perplexity"——这意味着用户可以自由选择不同的AI引擎,而不是被锁定在某一家的生态里。 谷歌的独特优势在于:它同时拥有Android系统和AI大模型,是唯一能够从底层实现"AI原生系统"的厂商。如果OpenAI手机成功,谷歌将是第一个感受到冲击的——因为Android是全球最大的手机操作系统。 国产厂商:群雄并起 华为的HarmonyOS NEXT正在构建自主AI生态,小米的"小爱同学"已升级为AI大模型驱动,OPPO的AndesGPT、vivo的蓝心大模型也在持续迭代。国产厂商的优势在于本土化深度:通话录音、长截图、红包助手、AI修图等功能更贴合中国用户需求。 然而,国产厂商面临一个共同困境:底层技术受制于人。芯片依赖高通/联发科,系统基于Android,AI模型多依赖云端计算。在AI手机这场"根技术"的竞赛中,国产厂商更多是在应用层面创新,而非底层架构革命。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||

OpenAI的硬件野心:不只是手机手机只是OpenAI硬件版图的第一站。2025年7月,OpenAI以65亿美元完成对前苹果首席设计官Jony Ive创立的公司io的收购,这是OpenAI历史上最大规模的收购案。 Jony Ive是设计出初代iPhone、iPod、iPad的那个人,被认为是这个时代最具影响力的工业设计师。他的设计哲学——简洁、直觉、减少认知负担——与AI时代的交互理念高度契合。收购完成后,Jony Ive及约50名工程师、设计师和研究人员已整体加入OpenAI。 无屏AI设备:重新定义"随身智能" 与手机同步研发的,还有一款无屏幕AI设备。根据Jony Ive的描述,这款产品被定位为继MacBook Pro、iPhone之后的"第三大核心终端"。产品体积小巧便携,外观近似iPod Shuffle,支持穿戴与桌面放置,搭载麦克风、摄像头等感知硬件,可实时捕捉周边环境,脱离屏幕实现自然交互。 这种"无屏AI设备"的逻辑是:未来的计算不需要屏幕,真正的智能应该融入环境——你说话,它回应;你指,它理解;你走,它跟。这是一种环境智能(Ambient Intelligence)的理念,与当前"人盯着屏幕"的交互模式截然不同。 OpenAI的生态闭环野望 从战略角度看,OpenAI的硬件布局遵循一个清晰的逻辑:软硬一体,构建闭环。 软件层面,OpenAI拥有全球最强大的大模型能力(GPT系列、o系列推理模型);数据层面,ChatGPT的8亿周活用户提供了海量的交互数据;分发层面,有了硬件,OpenAI就不再是"赋能者",而是"掌控者"。 这正是苹果曾经走过的路:2007年乔布斯发布iPhone时,外界质疑"一家电脑公司怎么造手机";但苹果用iPhone+iOS+App Store的闭环,彻底颠覆了手机行业。今天,OpenAI正在复制这个路径,只不过它的闭环是:大模型+AI手机+Agent生态。 AI手机 vs 传统手机:交互范式的根本变革要真正理解AI手机的意义,需要从交互范式的维度来分析。过去70年,人机交互经历了三次重大革命: 第一代:命令行界面(CLI) 第二代:图形用户界面(GUI) 第三代:触屏智能手机 今天,我们正在经历第四次交互革命:AI原生交互(NUI)——用户不需要学习App的操作方式,只需要用自然语言表达意图,AI自动完成任务。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||

这种变革的深远影响,可能超越我们的想象。 想象一下,当你的手机可以替你工作:自动整理邮件并回复、自动比价下单、自动预约会议并发送邀请、自动帮你追剧并设置提醒……这不是科幻,而是AI手机正在实现的功能。 更重要的是,AI手机可能成为数字鸿沟的弥合者。对于老年人、残障人士、教育程度较低的用户,传统App的操作界面往往构成巨大障碍。而自然语言交互几乎不需要任何学习——你怎么说,手机就怎么做。这种"零门槛"的设计,可能让科技真正惠及每一个人。 中国市场:产业链的关键角色一个容易被忽视的细节是:OpenAI手机的核心供应商,几乎都是中国企业。 联发科——全球最大的芯片设计公司之一,总部位于台湾,但在大陆拥有大量研发团队和市场份额。 这背后揭示了一个深刻的产业逻辑:半导体和电子制造业的中心,正在不可逆转地向东亚转移。无论美国的芯片禁令如何演进,台湾的台积电、联发科,中国大陆的立讯精密、舜宇光学、中科创达,都是全球科技供应链不可或缺的一环。 对于中国市场而言,OpenAI手机的量产意味着: 1. 高端制造能力得到验证。立讯精密从"苹果代工厂"升级为"AI手机独家代工厂",是中国制造业向价值链高端攀升的标志性事件。 2. 芯片产业持续突破。尽管面临重重限制,中国台湾的联发科依然在全球AI芯片市场占据重要份额。如果OpenAI手机成功,联发科将彻底改变"只能在低端市场生存"的刻板印象。 3. AI生态竞争加剧。OpenAI的入局,将倒逼华为、小米、OPPO、vivo加快AI手机的研发节奏。国产厂商与OpenAI的竞争,本质上是AI生态控制权的争夺。 投资启示:三个值得关注的信号📈 苹果:短期承压,长期仍需观察 500亿蒸发是情绪宣泄,不代表苹果失去竞争力。苹果的生态黏性依然强大:iOS用户切换到Android的比例长期低于15%,App Store年收入超过900亿美元。 关键看6月WWDC能否拿出惊艳的AI战略。如果苹果能推出真正本地化、差异化的AI功能,配合其强大的品牌力和用户黏性,仍有机会守住城池。但如果继续"跳票",市场耐心将被消耗殆尽。 投资逻辑:苹果是一家"现金牛"公司,每年回购股票约800亿美元,股息收益率约0.5%。短期波动不影响长期价值,但"AI掉队"一旦被验证,估值将面临系统性重估。 📈 联发科/台积电:供应链红利 N2P工艺+定制SoC,先进制程需求持续旺盛。台积电先进制程订单可见度到2028年,毛利率已接近62%(接近软件公司水平),议价能力史上最强。 联发科高端产品线迎来突破机会。如果OpenAI手机两年出货3000万台,每颗定制芯片价值约等于30-40颗普通SoC,将为联发科带来百亿级营收增量,彻底改变其"只能做中低端"的市场认知。 投资逻辑:台积电是"卖铲子"的公司,无论哪家手机厂商胜出,都需要最先进的芯片制造。联发科则具备"AI芯片定制专家"的成长故事,两者都是确定性极高的供应链标的。 📈 立讯精密:代工新版图 如果OpenAI手机成功放量,立讯精密将切入高端消费电子代工,摆脱对苹果订单的过度依赖。2025年,立讯来自苹果的收入占比约70%,这一比例有望下降。 更重要的是,AI Agent手机对代工厂提出了"系统级协同设计"要求,需要深度参与产品定义,而不仅仅是组装制造。这意味着立讯的价值链地位将从"执行者"升级为"共创者",毛利率有望提升。 投资逻辑:立讯正在从"果链"公司转型为"AI硬件代工"平台型企业。如果OpenAI手机成功量产,立讯将获得第二个"类苹果"级别的战略客户;如果失败,损失可控,因为立讯还有华为、Meta、Rokid等客户。

(注:投资方向仅供参考,不构成投资建议) 每一次交互革命,都重塑了科技格局。 风险提示:本文不构成投资建议。OpenAI手机尚处于概念阶段,量产时间、技术规格存在不确定性。苹果股价波动受多重因素影响,不应简单归因于单一事件。AI手机市场的发展受技术突破、用户接受度、政策监管等因素影响,存在较大不确定性。投资有风险,决策需谨慎。 ——— 数据来源 ——— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

📢 互动时间❓ 你看好OpenAI手机吗? 投票后评论区见,聊聊你的观点 🔄 转给谁看? • 关注科技趋势的朋友 🎯 社交货币 下次聊到AI手机,你可以甩出这些知识点: 📺 系列预告 下期预告:《AI手机拆解:一部没有App的手机,内部长什么样?》 如果这篇文章对你有启发,欢迎转发、在看、留言 关注我,获取更多深度科技洞察 |