夜雨聆风

夜雨聆风

报告延伸:中国AI 2.0的宏观影响(文末附全文PDF) 出 品 方:大摩

一、宏观分化:科技韧性难掩需求疲态

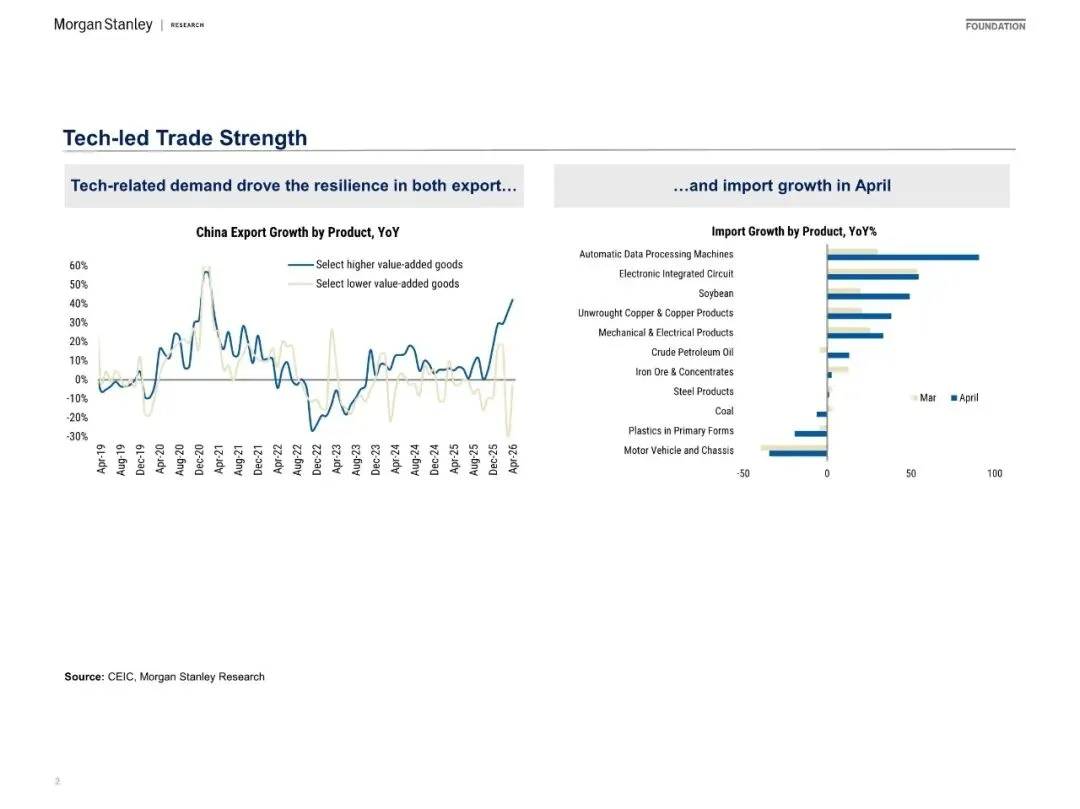

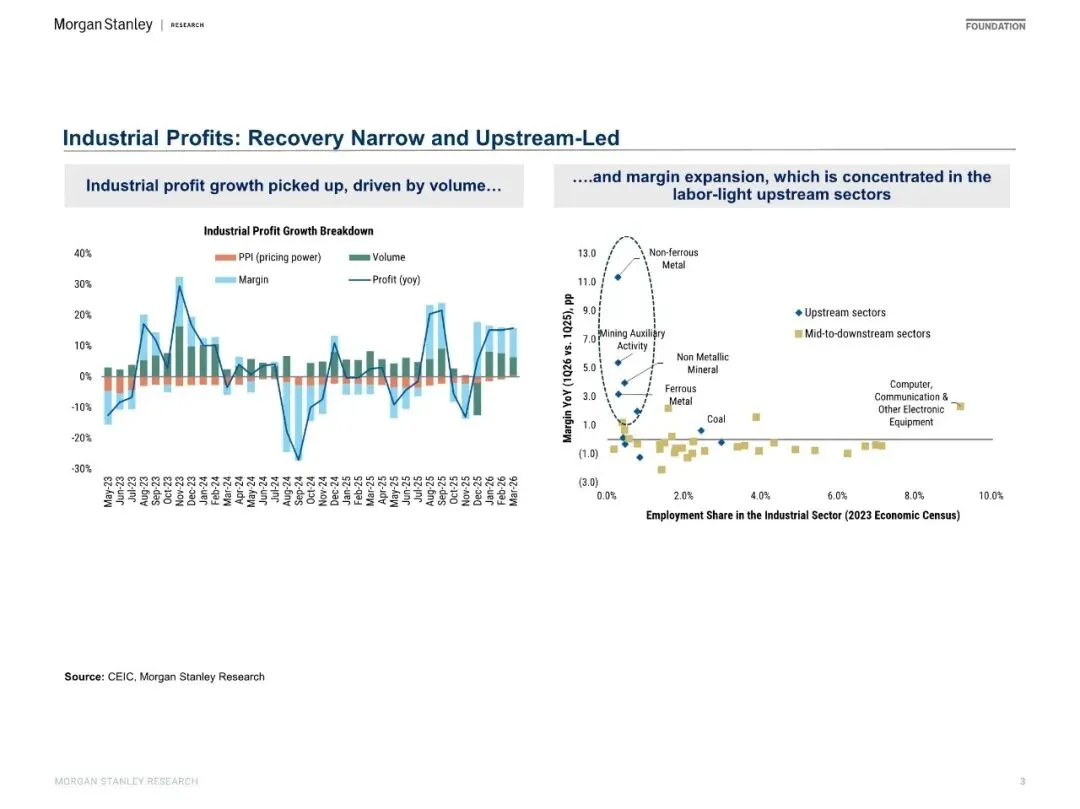

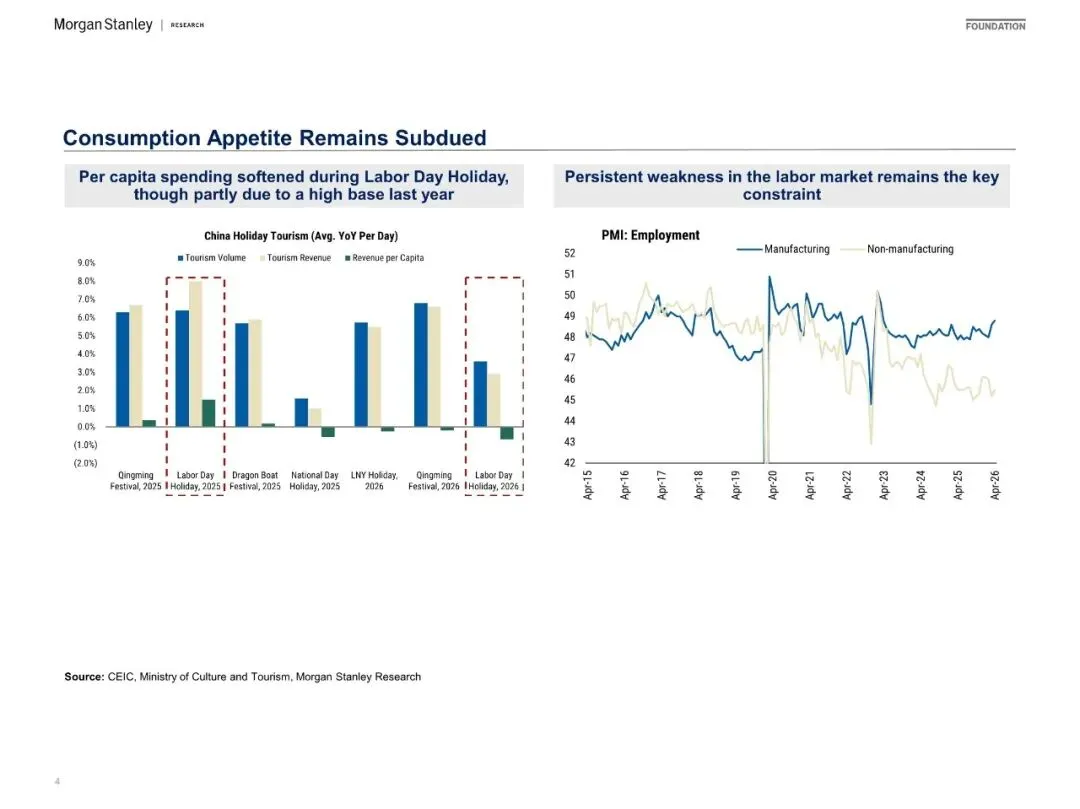

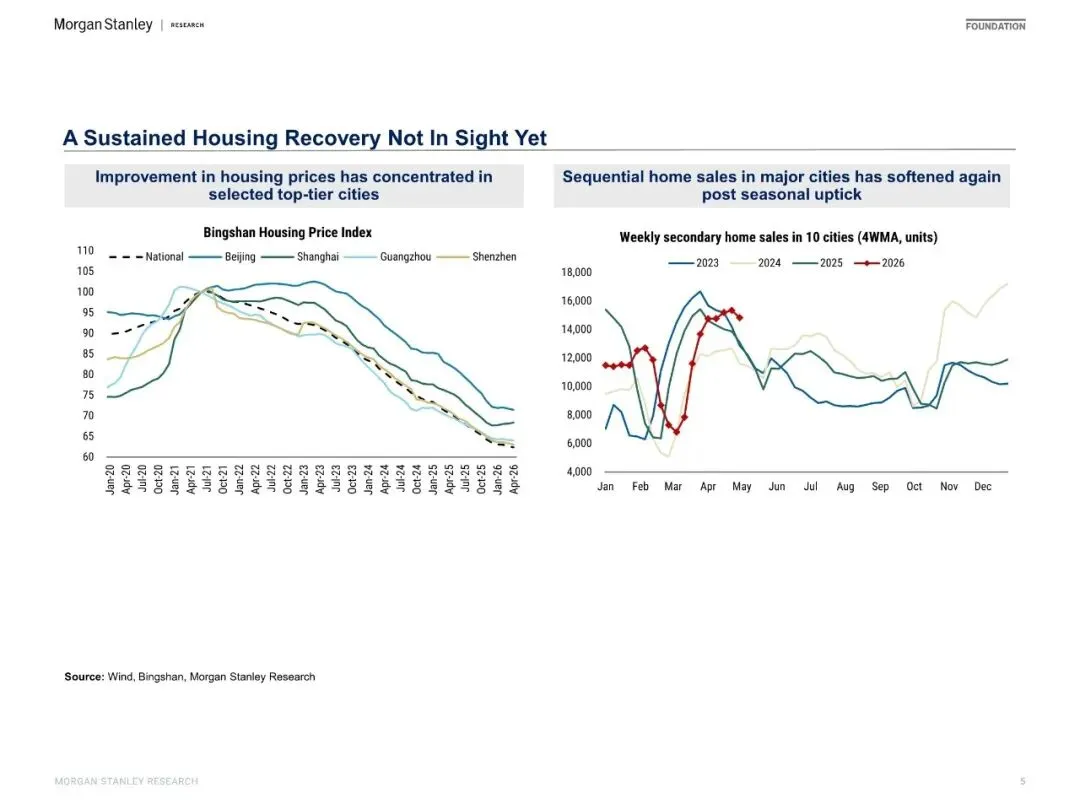

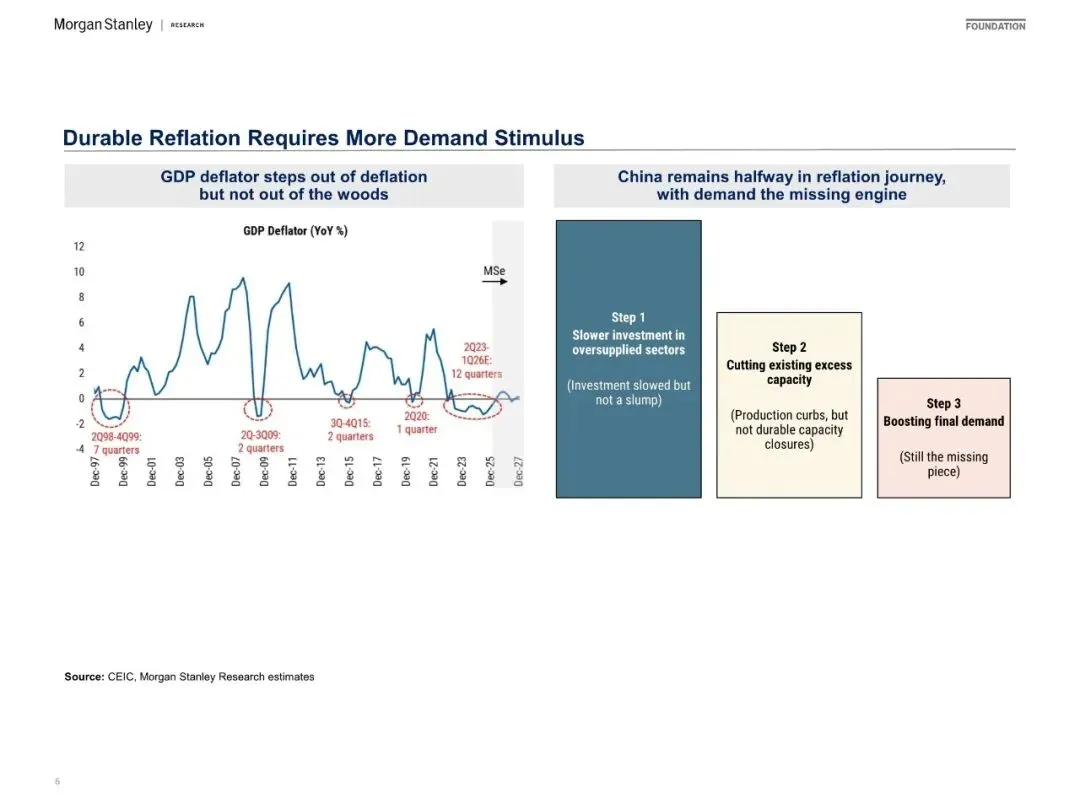

当下中国经济展现出显著的结构性分化状况,和科技有关联的出口以及高端制造维持着强劲的增长态势,4月自动数据处理设备、集成电路等产品的进口急剧增多,促使贸易数据超出预期,工业利润也在量与价同时提升的状态下回暖,可是,利润的改善高度集中在上游资源型行业,中下游企业依旧被有效需求不足所困扰。此时此刻,消费意愿一直处于低迷状态:五一假期期间,人均旅游支出跟去年同期相比转为负数,制造业以及非制造业的PMI就业指数长时间在荣枯线以下徘徊,房地产市场在季节性出现小幅回暖情况以后又开始变弱。摩根士丹利表明,中国虽然已经摆脱了GDP平减指数所体现的深度通缩情形,但“走出森林”还需要关键的第三步——提升最终需求,而AI 2.0恰恰是政策跟市场一起押注的新引擎。

二、AI 2.0变局:从算力竞赛到物理落地

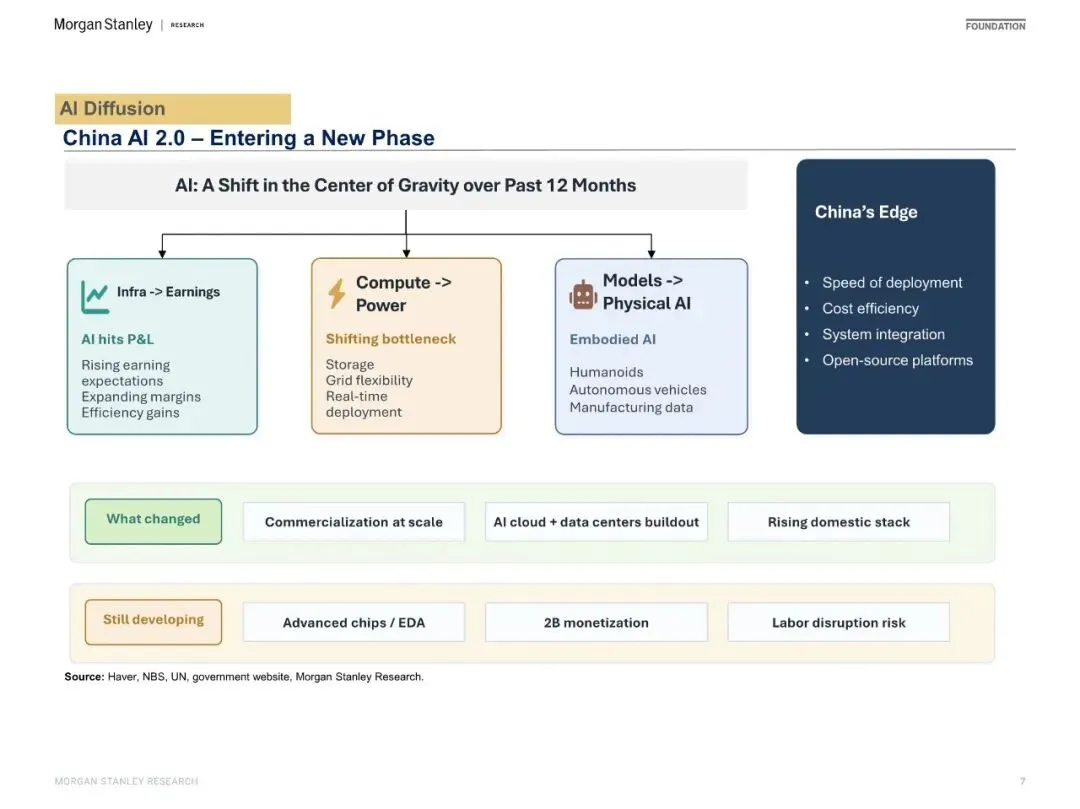

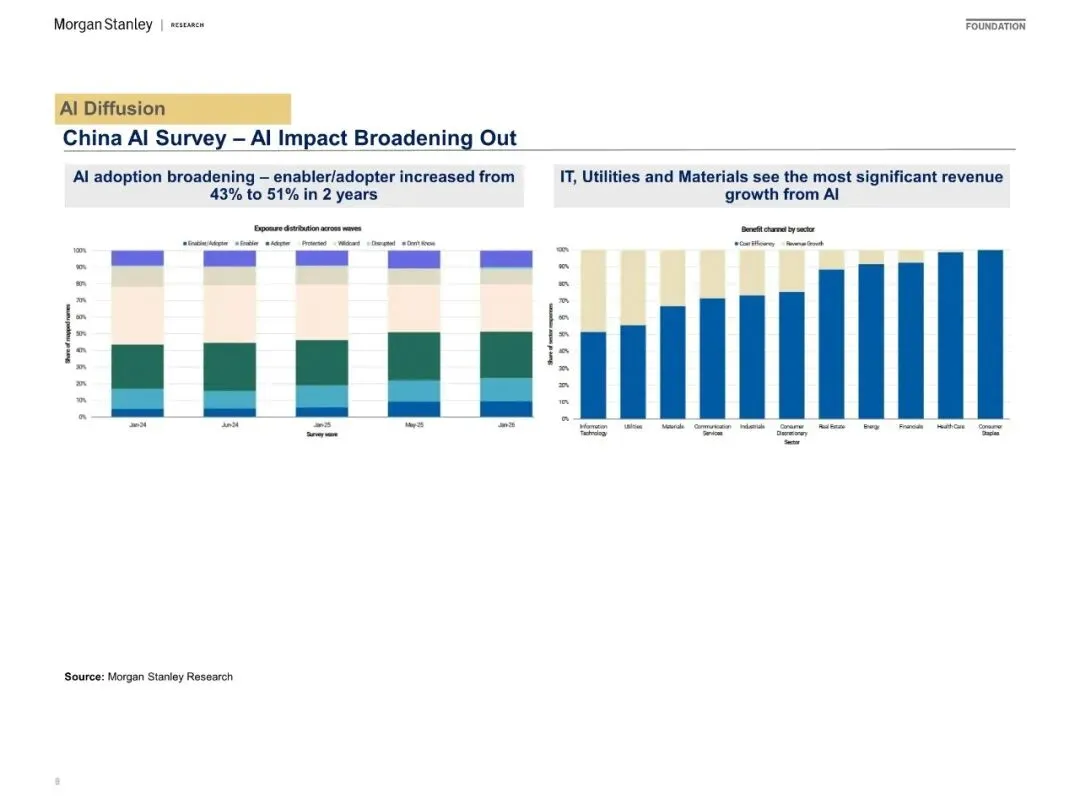

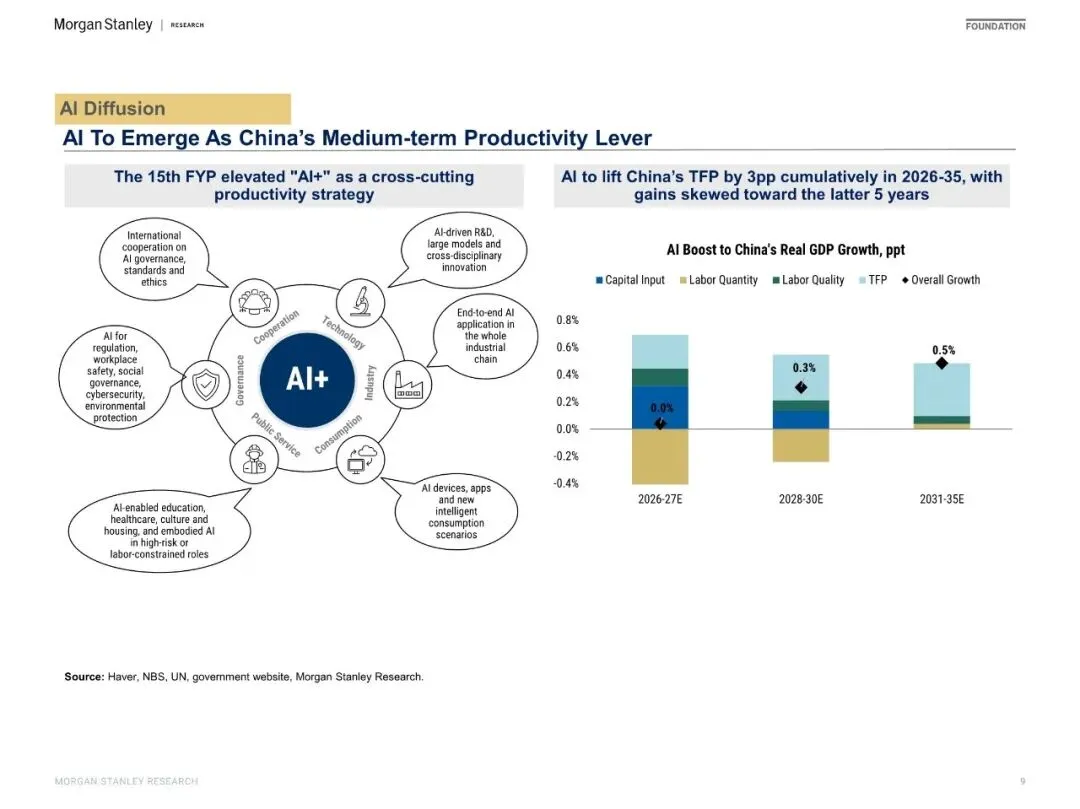

不同于一年前着重于大模型训练,中国AI产业的重心正发生迁移,基础设施被盈利兑现所取代,算力瓶颈朝着电力和存储约束转变,模型竞争扩展至物理AI(具身智能、自动驾驶、人形机器人)。在这样的转变当中,中国呈现出独特优势,即有着极快的商业化部署速度,具备显著的成本效率,拥有强大的系统集成能力,且开源生态繁荣。“十五五”规划已把“AI+”提升为跨领域生产力战略,该战略覆盖范围从工业全链条直至公共服务。经过调查显示,中国企业当中,AI采用率在两年的时间之内,从百分之四十三跳跃提高至百分之五十一 在IT、公用事业以及材料行业里,已经率先出现了营收增长的情况,这也就意味着,技术扩散正从概念验证朝着规模应用阶段迈进。

三、资本支出脉冲:短期GDP的“稳定器”

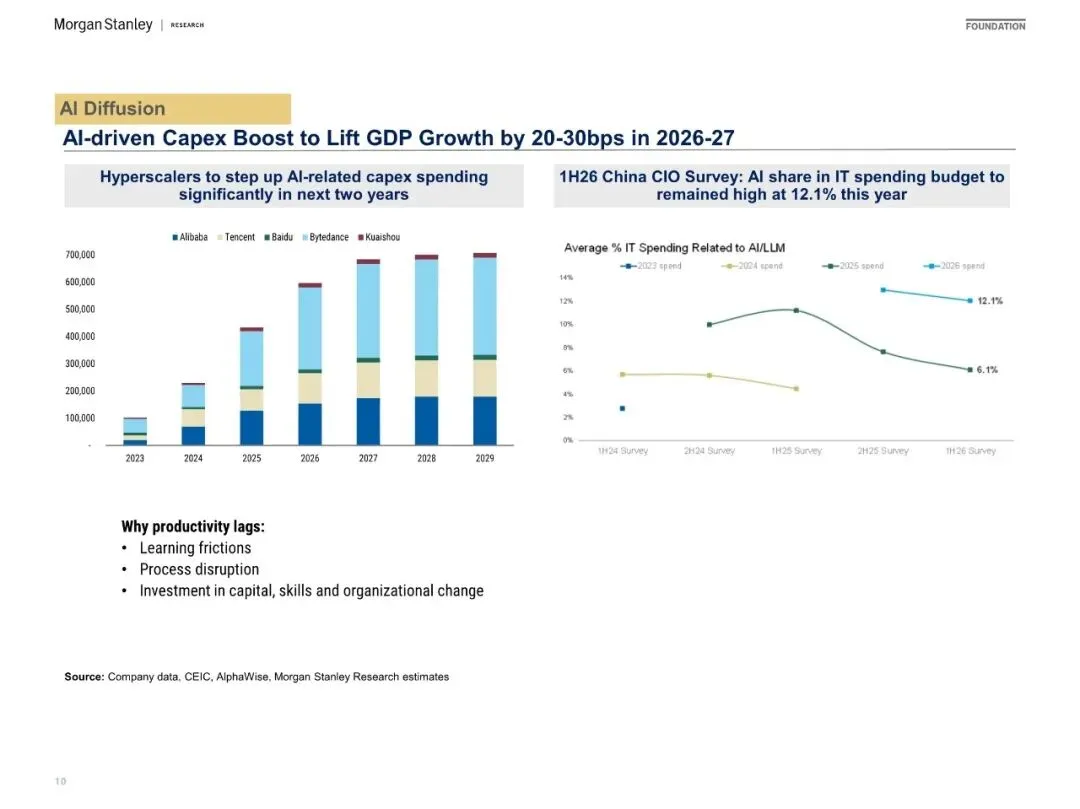

当处于需求端欠缺自发动力的状况下,AI所驱动的资本支出会成为2026年到2027年间最为确定的宏观支撑,中国主要的超大规模企业,像阿里、腾讯、字节等,打算在接下来的两年里大幅增加AI相关的资本开支,摩根士丹利估计这会直接促使GDP增长20至30个基点,CIO调查也证实了这种趋势,在2026年上半年企业的IT预算里,AI/大模型所占比例高达12.1%,远远超过2024年大约5%的水准。然而,这种提振主要是源于资本投入,并非效率提升,它属于“量”的扩张,真正的生产率红利,也就是全要素生产率(TFP),预计要到2028年之后才会逐步释放,并且在2031年到2035年达到每年约0.5个百分点的贡献峰值。

四、生产力J曲线:就业冲击与中产焦虑

技术革命的历史规律显示,生产力的提升常常依照“先抑后扬”的J曲线来走,在初期的时候,要历经学习方面的摩擦,以及流程disruption,还有组织变革所产生的成本,之后才会进入到效率能够得到兑现的时期。具体到中国来说,这条曲线的下行风险是格外突出的。虽然中国就业市场整体在AI方面的暴露程度比美国要低,然而薄弱的企业盈利状况,特别是非科技板块的盈利情况,暗示着资本有着更强的动力,利用AI去替换人力。生成式AI对初级白领岗位造成冲击,智能体AI让金融、法律、设计等中等收入职业受到侵蚀,物理AI对外卖、零售、仓储等劳动密集型服务业构成威胁。在青年失业率居高不下、中产收入因房价下跌而受到挤压的宏观背景状况下,这种“无差别”的替代行为有可能加剧结构性失业,进而进一步抑制消费复苏,形成“技术进步—就业收缩—需求不足”这样的负反馈循环。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】