夜雨聆风

夜雨聆风

今日分享

摩根士丹利最新报告指出,中国AI正迈入全新阶段:不再以追赶能力为核心,而是转向价值捕获。市场叙事已从训练转向推理,从技术转向应用,从潜力转向真实收益。中国正优化部署速度、成本效率和系统级集成,推动AI快速扩散至实体经济。预计到2030年,中国半导体自给率将从2025年的4%提升至86%。

宏观层面,AI将成为中期生产率杠杆。未来十年,AI累计可提升中国全要素生产率约3个百分点,到2035年使潜在GDP水平比没有AI的情景高出3.5个百分点。但短期增长贡献有限,AI相关资本支出周期和初期效率提升将被劳动力转移冲击所抵消。

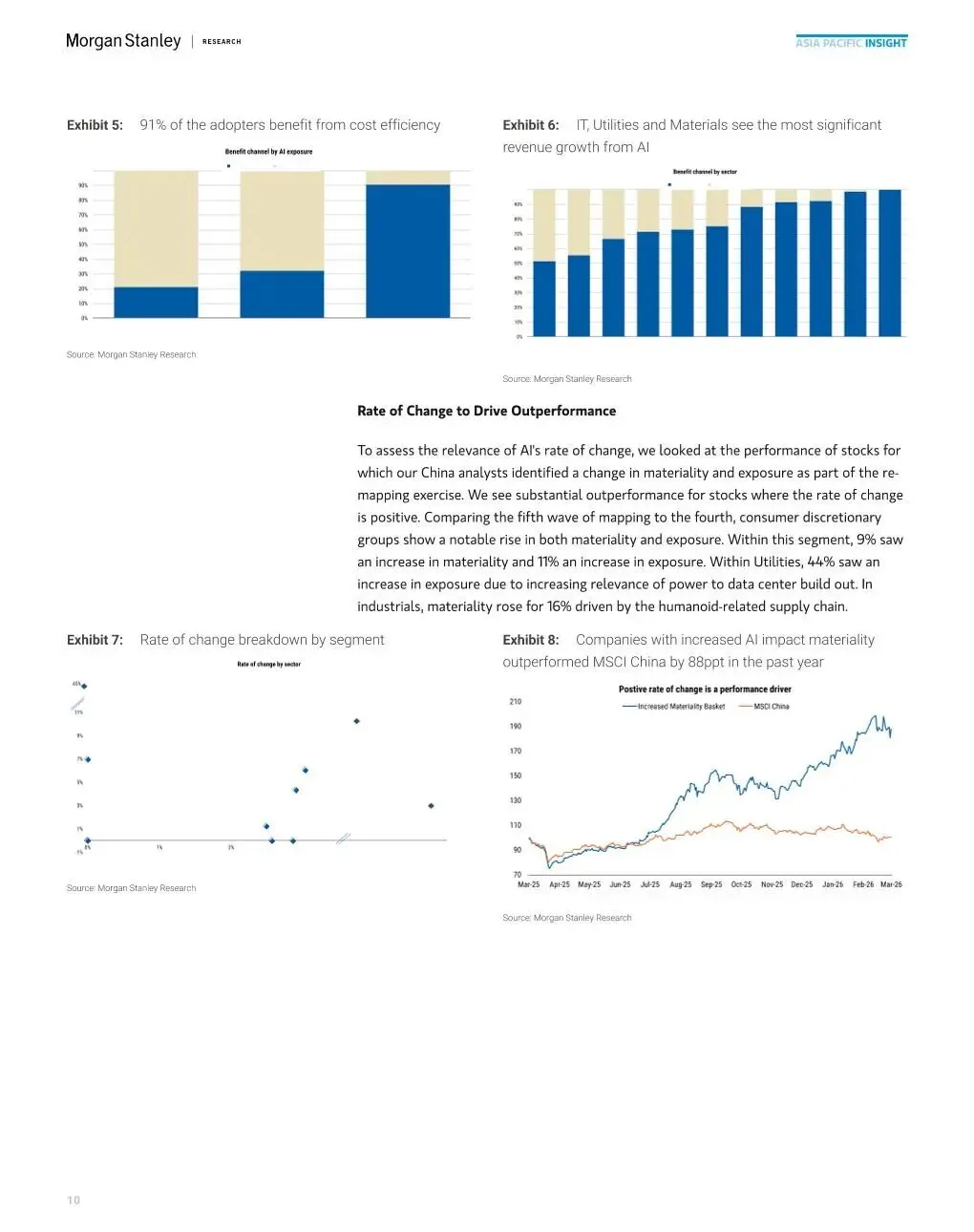

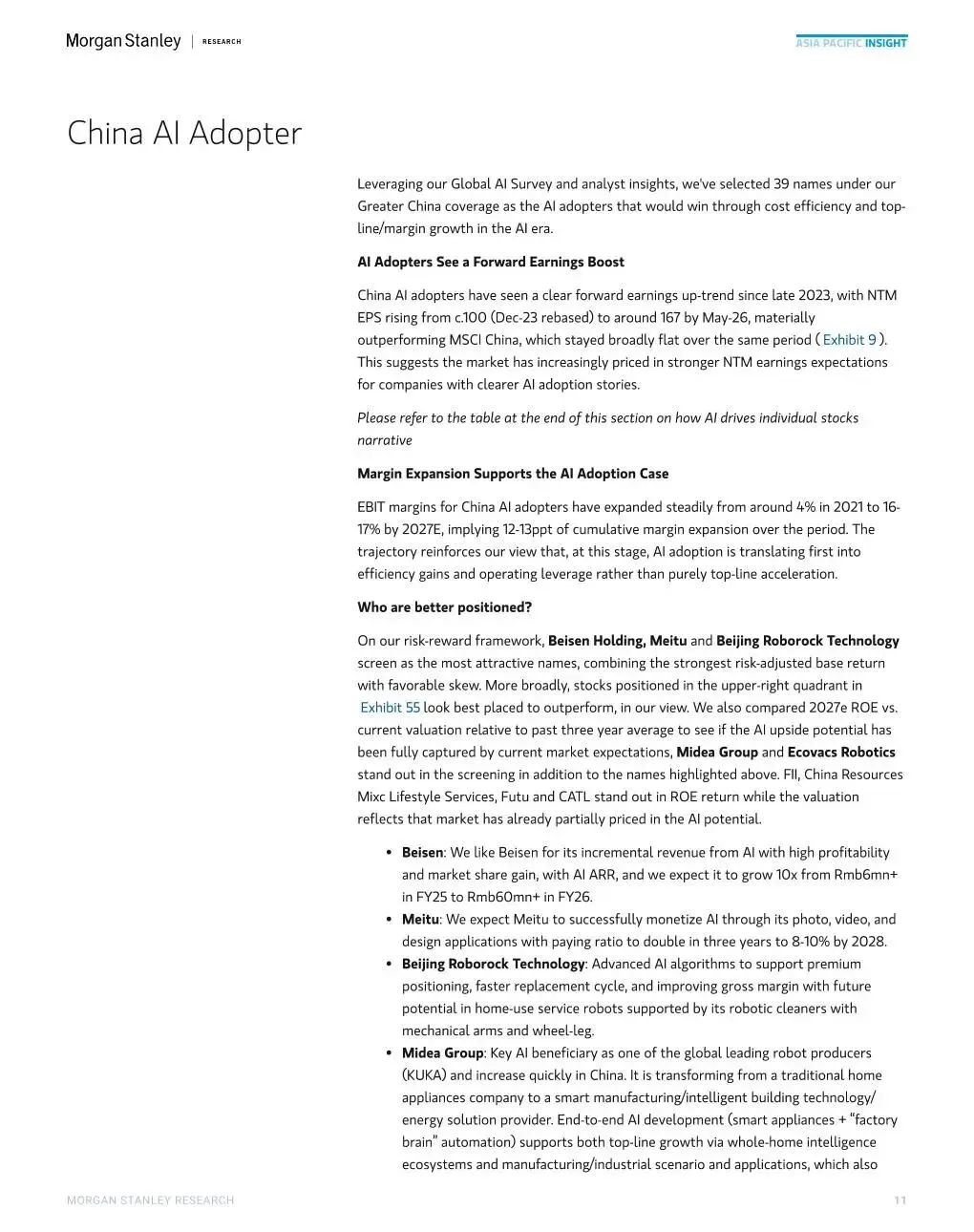

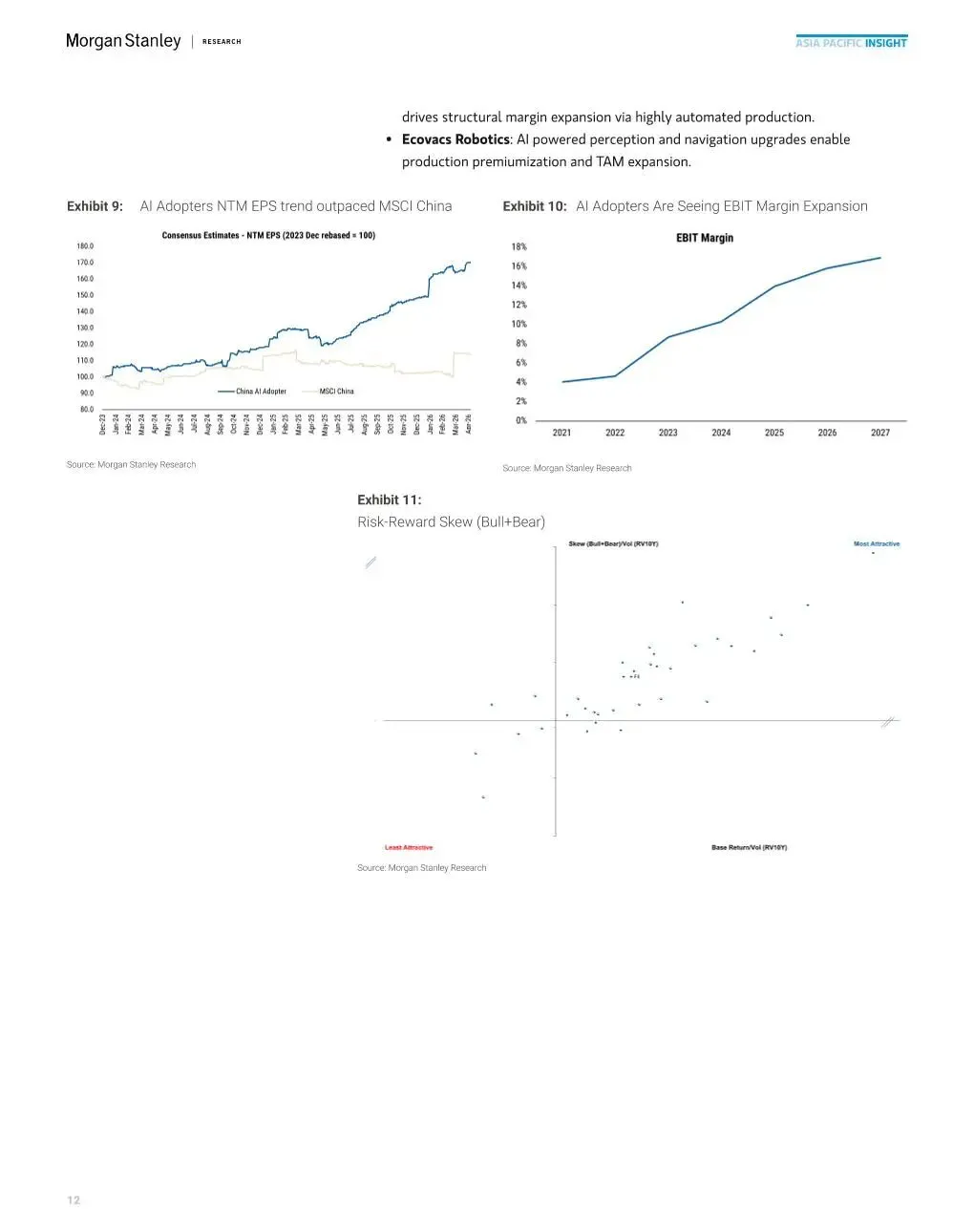

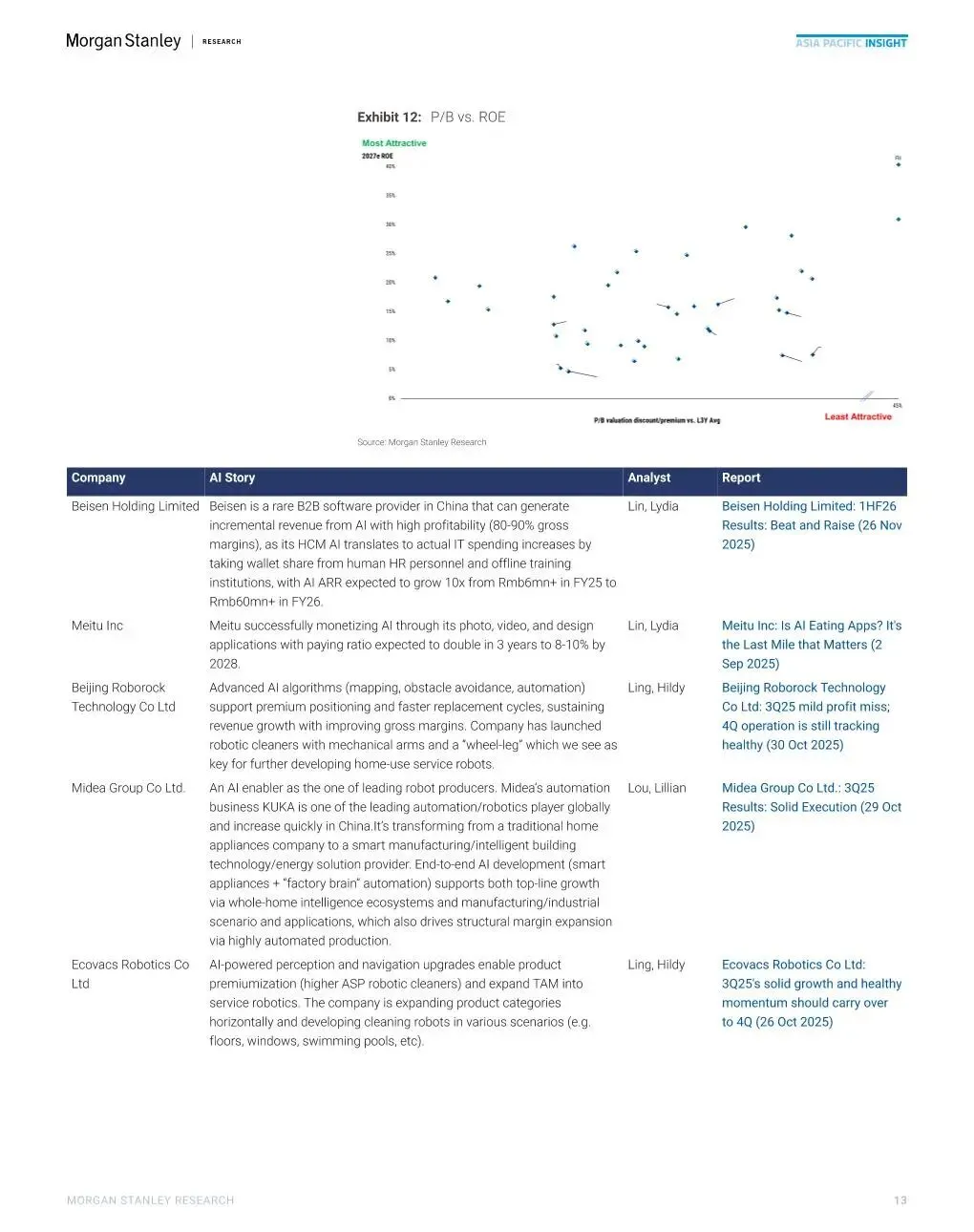

AI采用加速,根据AlphaWise中国CIO调查,47%的组织计划在未来一年内启动首个AI项目(高于2025年下半年的40%)。应用企业盈利显著跑赢大盘,EBIT利润率预计到2027年将扩大12-13个百分点至16-17%。

报告认为中国AI核心优势在于规模化落地、商业化速度与产业融合,瓶颈从算力转向电力与部署,新战场聚焦新能源系统与具身智能。当前仍面临先进算力与半导体瓶颈、企业AI变现滞后、劳动力转型风险等约束。

AI对经济的量化影响:AI相关资本支出预计在未来两年为实际GDP增长带来0.2-0.3个百分点的提振。但劳动力转移风险不容忽视。中国约12%的就业处于中高或高AI强度行业(美国约30%)。由于企业盈利疲弱,未来2-3年AI替代效应可能快于就业创造,加剧青年失业、中产压力和低端服务岗位自动化风险。政策可能偏向保护劳动密集型服务业,而对高端认知岗位给予更大调整弹性以保持GenAI竞争力。

电力:AI供电已成为1.5万亿美元主题。随着关注点从电力可用性转向电力灵活性,储能系统成为下一个增长机会。预计到2030年,全球数据中心年增储能部署达321GWh(中国85GWh),全球储能CAGR为30%。推荐宁德时代、特斯拉、LGES、Fluence、比亚迪等。

人形机器人:中国交付量预计2026年翻倍至2.8万台。2029/2034/2038年有望分别超过10万/100万/1000万台,到2050年中国市场价值达1万亿美元,全球达7.5万亿美元。

自动驾驶:预计2026年L2+渗透率达32%,2030年超50%。2030年L4+机器人出租车占中国出租车/网约车总量约8%(36-40万辆)。

AI芯片:到2030年中国AI芯片TAM约670亿美元,自给率达86%,本地芯片价值预计2027年超过美国芯片。华为在本地AI芯片中份额保持50%以上。寒武纪在云端推理领域仅次于华为昇腾,燧原科技供应链韧性强。

AI云:2024-2029年中国AI云市场CAGR达72%,从150亿元增至2180亿元。阿里巴巴凭借全栈优势最受益,字节跳动正成为新颠覆者。

大语言模型:中美差距缩小至3-6个月。中国头部LLM在OpenRouter上的token使用份额从2025年4月的5%升至2026年3月的32%。中国模型已展现定价能力,API价格自2025年二季度以来平均上涨80%(输入)/36%(输出),以美国模型15-20%的推理成本实现相近智能。

软件:AI(尤其是Agentic AI)正对软件行业带来范式冲击,工具型软件风险较高,企业级软件短期难被颠覆。

报告节选

了解行业趋势

就上发现报告

www.fxbaogao.com

申明:报告旨在分享,版权归原作者所有。