夜雨聆风

夜雨聆风

AI硬件的盛宴,佰维到底是在吃肉,还是在买单?

佰维存储很少直接出现在普通消费者面前。

它做的是半导体存储解决方案。简单说,公司从上游采购NAND、DRAM晶圆,再面向智能手机、PC、服务器、汽车电子、AI眼镜、智能穿戴等终端设备,提供NAND Flash、DRAM、MCP等存储产品和解决方案。

公司披露,一季度AI端侧存储收入11.75亿元,同比增长496%。其中,来自AI眼镜客户的收入占比约四成,较去年全年的两成明显提升。以Meta为例,据公司投资者关系记录,Ray-Ban Meta智能眼镜的存储模组订单环比增长超过80%。

这说明,不是所有存储公司都吃到了这波红利,佰维是A股里唯一把AI眼镜作为独立业务单列披露的公司——佰维的卡位确实更靠前。

然而,这11.75亿只占佰维总营收的17.2%。也就是说,每5块钱收入里,只有不到1块来自AI眼镜。剩下的,还是靠传统存储和涨价。

今年一季度,佰维存储交出了一份异常亮眼的财报。

68.14亿元营收,28.99亿元归母净利润。去年同期,它还亏损1.97亿元。从数据看,佰维存储似乎精准抓住了AI硬件和存储涨价的双重风口。公司也在财报中解释,业绩大幅增长主要受益于AI算力爆发、存储行业进入高景气周期,市场需求旺盛推动产品价格持续上涨。

值得注意的是,28.99亿元的单季净利润,已经是佰维存储2025年全年8.53亿元净利润的3倍多。对一家过去业绩波动明显的存储公司来说,这样的增长曲线,足够让它从半导体供应链深处被重新看见。

但同一份财报里,还有另一组数字引人注目。

截至2026年一季度末,佰维存储存货达到120.69亿元,较2025年末的78.68亿元明显增加;同期经营活动产生的现金流量净额为-27.06亿元,上年同期为-1.43亿元。公司解释称,主要系经营性采购支出增加所致。

利润表上,佰维存储已经吃到AI硬件和存储涨价的红利;而在资产负债表和现金流量表上,它已为下一阶段需求押下重注。

1

29亿净利背后,存储涨价放大了利润

驱动这29亿净利润的关键,不是AI故事,是涨价。

算笔账,佰维一季度营收同比增170%。同期行业均价涨约70%(TrendForce数据)。这意味着——营收增长里一半来自涨价,一半来自销量。

再看利润,净利润同比增15倍。这多出来的弹性,几乎全是低价库存随涨价释放的毛利。

做个极端假设,如果Q2价格跌回2025年底水平,佰维毛利率会从30%左右腰斩,29亿利润可能只剩10亿出头。

存储行业的利润弹性本就高度依赖价格周期。上行期内,旺盛的需求与持续提价,能令企业前期储备的低成本库存产生数倍于营收的利润增长;一旦周期转向,高库存与跌价压力便会迅速反噬。

佰维存储此轮爆发,正好踩在两个变量同时向上的阶段:一边是AI眼镜、智能穿戴、AI PC、服务器、汽车电子带来的新增需求;另一边是存储产品价格上行带来的利润放大。

AI硬件给佰维存储打开了新的增长窗口,存储涨价把这轮增长迅速反映到利润表里。

2

120亿存货,把下一轮需求押得更重

与29亿元净利润同样醒目的,是资产负债表上高达120.69亿元的存货。

对于存储公司而言,存货高低需结合行业周期来审视。

因为上游晶圆资源、采购价格、交付节奏至关重要。行情上行时,提前锁货、加大备货,可以保障客户交付,也可能因成本优势带来更高毛利。尤其在当前AI硬件放量和存储产品涨价同时发生的阶段,库存可能成为利润弹药。

这本质上存储行业典型的周期博弈,其成败完全取决于于对市场节奏的把握。

买得早、卖得快、价格继续涨,库存就是优势;买得高、卖得慢、价格往下走,库存就会变成压力。

佰维存储现在的问题,已经变为“备货能否在高价窗口内顺利转化为交付与收入”。

要回答这个问题,最好的参照物是同期同样吃到行业红利的存储同行。

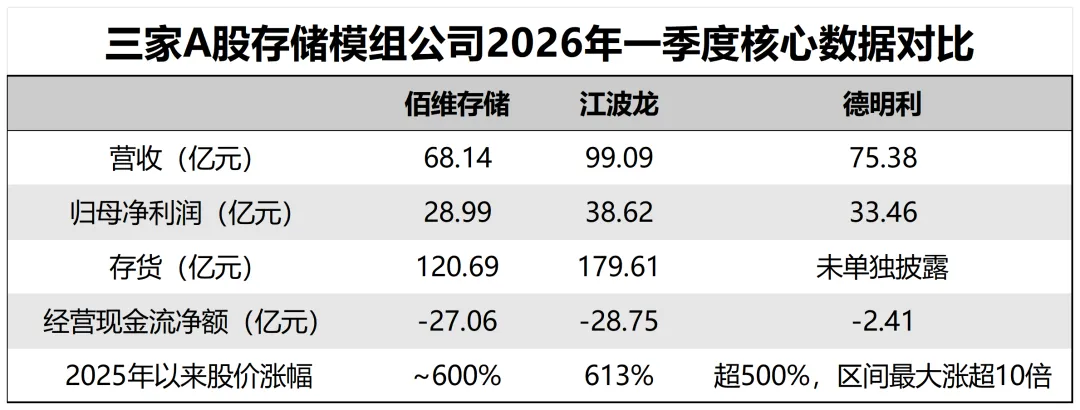

齐刷刷的炸裂业绩背后,每个玩家的“存货压力”“AI纯度”和“造血能力”截然不同。[智澜看企业]选取了A股存储赛道最核心的两家可比公司,将其与佰维存储进行横向对比。

三家对比下来,佰维的概念溢价最高,但经营底盘最脆。

120亿存货的出路只有两条:AI眼镜持续放量且价格平稳,存货顺利变现;反之,需求松动或价格拐头,减值压力将直接冲击利润。

不存在第三条路。前端品牌仍在描绘AI硬件的蓝图,而佰维已经将这场赌注的成本——120亿存货、-27亿经营现金流——全部计入了自己的资产负债表。

3

佰维要交代29亿利润的真实含金量

一季度,佰维存储最容易被市场放大的标签,莫过于“AI硬件供应链”。如前所述,AI端侧收入占比约17.2%,Meta、Google等头部客户名单使其在资本市场获得了远超传统存储厂商的关注度。

但关键在于,佰维一季度总营收已经达到68.14亿元,其中AI新兴端侧存储收入占比约17.2%。这项业务增长迅猛,却还没有主导公司基本盘。28.99亿元净利润中,AI硬件贡献了核心增量,而存储产品涨价则显著放大了利润弹性。

要准确解读佰维存储的这份财报,关键在于拆解其中两股不同的驱动力。

AI端侧业务的成长性,这决定其能否摆脱强周期标签;存储行业的涨价周期,这直接造就了惊人的季度利润。前者关乎未来竞争力,后者属于当下红利。

两股力量合力推高了当期业绩,却也令其增长的持续性面临更复杂的评估。佰维存储最终需要向市场证明,这轮丰厚的利润,究竟有多少是自身产品与客户结构进化的成果,又有多少是行业周期赋予的馈赠。

此前,有投资者询问公司是否涉及HBM(高带宽内存)封测等研发,佰维存储明确回复“公司及子公司没有开发HBM产品”,并提示以公开信息为准。

这一澄清清晰地界定了佰维AI故事的边界。其增长动力明确来自于端侧存储、智能穿戴、AI PC、汽车电子及先进封测等具体领域,而非时下最热的HBM概念。

因此,佰维真正的考验在于三点:AI新兴端侧存储收入占比能否持续提升;Meta、Google等头部客户能否持续放量;120亿元存货能否在价格窗口期内顺利转化为交付与收入。

这三件事如果跑通,佰维就不只是踩中了存储涨价周期,而是在AI硬件供应链里坐稳了位置。

跑不通,29亿元净利润会成为周期高点上的漂亮数字,120亿元存货会成为下一轮压力的起点。

如果Q3存储价格下跌10%,你觉得佰维的股价会:A. 下跌20%以内B. 下跌20%-40%C. 下跌40%以上评论区留下你的判断。

往期精彩

扫码添加

获取定制化服务

扫码添加

入群 研究报告 行业交流