夜雨聆风

夜雨聆风一、金融资产初始计量(通用原则)

公式:

FVTPL:初始入账金额 = 公允价值(交易费用计入当期损益)

其他类别(摊余成本、FVOCI):初始入账金额 = 公允价值 + 交易费用

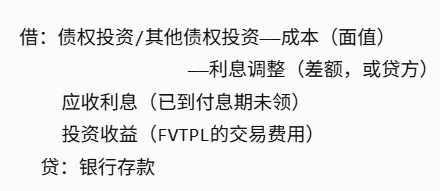

通用分录模板(以债券为例,不考虑已宣告利息):

二、摊余成本计量(实际利率法)

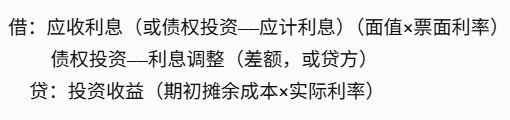

1. 计算公式

实际利率:使未来现金流量折现等于初始账面余额的利率(不含预期信用损失)。

每期确认的投资收益= 期初摊余成本 × 实际利率

每期票面利息= 面值 × 票面利率

利息调整摊销额= 投资收益 - 票面利息(折价为正,溢价为负)

期末摊余成本= 期初摊余成本 + 投资收益 - 当期收回的现金(票面利息及本金)

2. 分录模板(以按期付息、到期还本为例)

① 确认利息收入(不考虑减值):

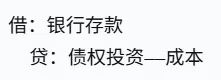

③ 到期收回本金:

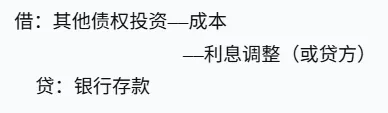

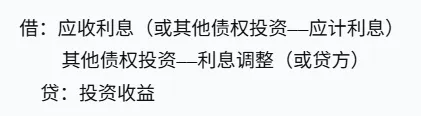

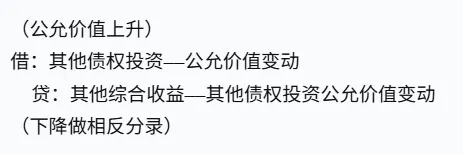

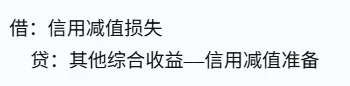

三、FVOCI(债务工具)——其他债权投资

1. 利息收入计算

与摊余成本相同,但账面余额包含公允价值变动。计算投资收益仍用摊余成本(不含累计公允价值变动)。

公式:投资收益 = 期初摊余成本 × 实际利率

2. 分录模板

① 初始确认(同债权投资,科目替换):

② 确认利息收入(同债权投资):

③ 公允价值变动:

④ 计提减值(预期信用损失):

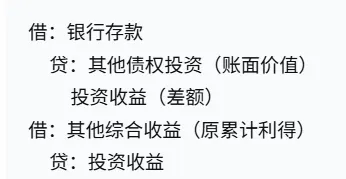

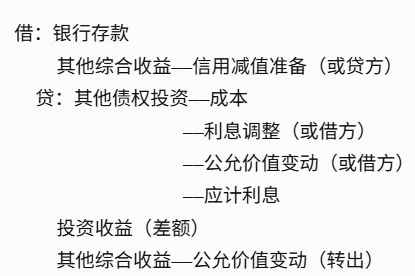

⑤ 处置:

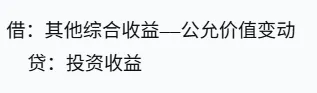

同时将累计其他综合收益(公允价值变动)转入投资收益:

(若为借方余额,做相反分录)

四、FVTPL——交易性金融资产

1. 核心特点

公允价值变动计入当期损益(公允价值变动损益)

交易费用直接进投资收益

不单独计提减值

2. 分录模板

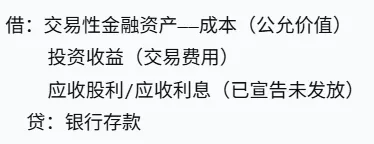

① 取得:

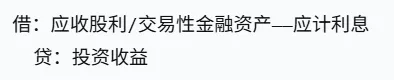

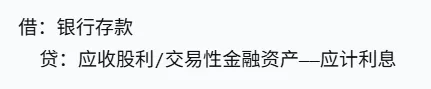

② 持有期间确认股利/利息(可选单独确认或并入公允价值变动):

收到时:

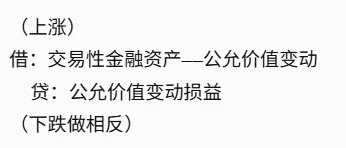

③ 资产负债表日公允价值变动:

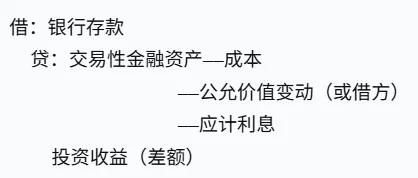

④ 处置:

注意:累计确认的公允价值变动损益不转入投资收益。

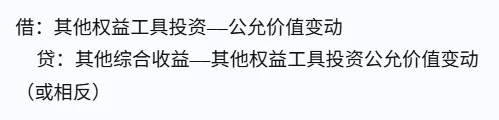

五、指定为FVOCI的权益工具(其他权益工具投资)

1. 核心特点

指定不可撤销

公允价值变动计入其他综合收益,处置时转入留存收益,不得影响损益

股利(非投资成本收回部分)计入投资收益

不计提减值

2. 分录模板

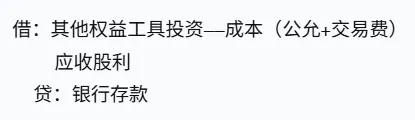

① 取得:

② 公允价值变动:

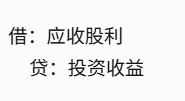

③ 宣告股利:

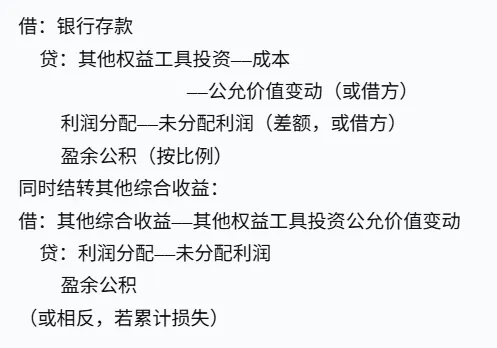

④ 处置:

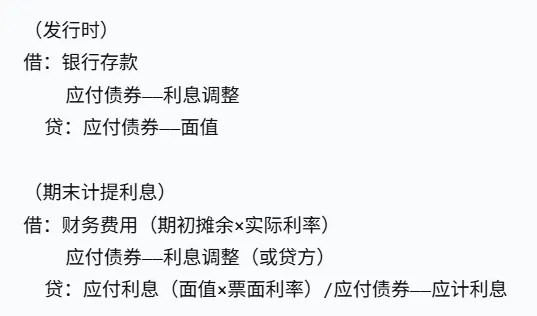

六、金融负债后续计量

1. 以摊余成本计量的金融负债(常见应付债券)

实际利率法,同债权投资但利息费用计入财务费用等。

分录模板:

2. 以公允价值计量且变动计入当期损益的金融负债

公允价值变动计入公允价值变动损益,自身信用风险变动部分计入其他综合收益(特殊)。

七、金融资产减值(预期信用损失)

三阶段模型及利息计算

| 阶段 | 减值准备计提基础 | 利息收入计算基础 |

|---|---|---|

| 第一阶段(信用风险未显著增加) | 未来12个月预期信用损失 | 账面余额 × 实际利率 |

| 第二阶段(信用风险显著增加,未减值) | 整个存续期预期信用损失 | 账面余额 × 实际利率 |

| 第三阶段(已发生信用减值) | 整个存续期预期信用损失 | 摊余成本(账面余额-减值)×实际利率 |

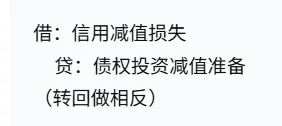

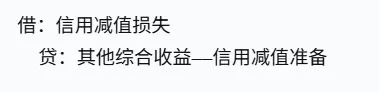

计提/转回分录(以债权投资为例):

对于其他债权投资:

八、金融资产重分类(关键分录)

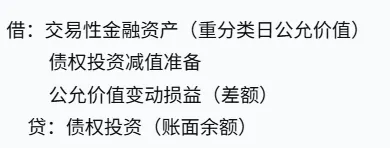

1. ①摊余成本 → ③FVTPL

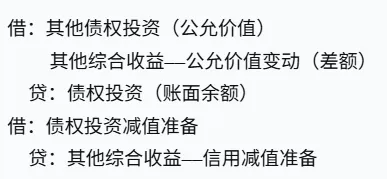

2. ①摊余成本 → ②FVOCI

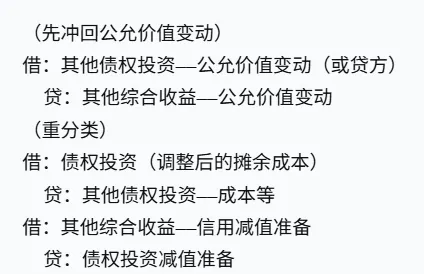

3. ②FVOCI → ①摊余成本

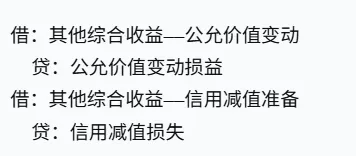

4. ②FVOCI → ③FVTPL

先调整至公允价值(差额进OCI),然后:

将累计其他综合收益转入当期损益:

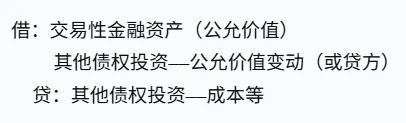

5. ③FVTPL → ①摊余成本 或 ②FVOCI

先将FVTPL账面价值调整至重分类日公允价值(差额进公允价值变动损益)

然后按公允价值确认新资产

补提减值准备(若转入摊余成本或FVOCI)

九、金融资产转移(满足终止确认)

整体转移损益公式:

终止确认损益 = 收到的对价 + 原直接计入其他综合收益的累计利得/损失 - 被转移资产账面价值

分录(以其他债权投资为例):