夜雨聆风

夜雨聆风各位友友,如果你的手机里还躺着中国银行的“缤纷生活”APP,建议你去看一眼,因为它离“死亡”只剩不到50天了。

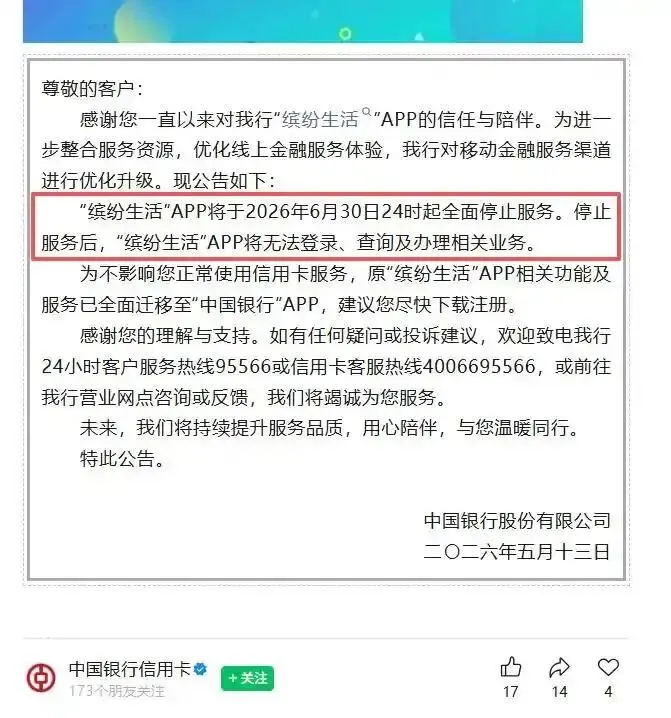

2026年5月13日,中国银行信用卡官方一纸公告落下:陪伴持卡人约13年的“缤纷生活”APP,将于2026年6月30日24时起全面停止服务,所有功能打包迁入“中国银行”手机银行APP。这是国有大行里,第一个亲手“掐死”自家独立信用卡APP的案例。

表面上看,官方说辞永远是那套“整合服务资源,优化用户体验”。但作为“井底蛙”,我看透不说透,我的观点很直接:这不是优化,这是止损!是银行在信用卡业务“黄金时代”落幕后,为了活下去而进行的断臂求生。那个曾经让你我分期付款、剁手买买买的“利润奶牛”,现在已经成了银行的“烧钱累赘”。

一款APP活了13年,历经多次改版,甚至2022年还搞了“云闪付版”的合作,说明曾经是被寄予厚望的。但为什么现在说关就关?

现在的真相是残酷的。信用卡流量见顶,全国信用卡存量从高点跌了超1亿张,回到了七年前水平。更要命的是,银行养一个独立APP成本极高——研发、测试、运维、安全加固,一年下来几千万甚至上亿就没了。在信用卡业务利润率下滑、不良率居高不下的今天,银行发现,为了一个只有“查账单、换积分”功能的低频APP去烧这么多钱,不如把人力和财力收回到主APP,搞搞理财、搞搞贷款更划算。

中行不是第一个,也不会是最后一个。邮储银行已经在跟进,中小银行里北京农商行、渤海银行早就这么干了。这已经不是个案,这是全行业在“降本增效”大棒下的集体投降。

二、 信用卡“失宠”:从“跑马圈地”到“关门歇业”

还记得前些年吗?银行业务员追着你办卡,送行李箱、送空气炸锅,那时候信用卡是银行的“掌上明珠”。现在呢?今年上半年超百款联名信用卡停发,各大行密集关停省内的信用卡分中心,现在连APP都保不住了。

这背后折射出的是什么?是信用卡业务在银行内部地位的边缘化。

以前银行靠信用卡的透支利息、分期手续费赚得盆满钵满,现在大家没钱透支了,也不敢乱分期了,反而坏账越来越多(建行、交行、中行不良率都在2%以上甚至攀升)。银行一看形势不对,立刻变脸:既然不能帮我赚大钱,还占着我昂贵的IT资源,那不如撤了,把入口合并,把人引流去买理财、买保险,那才是现在的“正经生意”。

银行公告里总说“为了您的方便,不用下那么多APP”。这话,听听就好。

试问,原来打开“缤纷生活”就能看到的专属优惠、分期活动,合并到功能繁杂的手机银行主APP里,是变得更显眼了,还是被埋在了层层菜单之下?所谓的“整合”,往往意味着专属运营的弱化,意味着精细化服务的退潮。以后信用卡可能就真的只是一张“支付工具”,那些曾经的“生活服务”色彩,将被彻底抹去。

“缤纷生活”的关停,像是一个时代 Closing 的注脚。它告诉我们,当红利消失,资本是冷酷的,曾经重金打造的“独立王国”,说拆就拆。银行不再愿意为你的“信用卡生活”单独雇人扫地,他们要的是超级APP里的超级流量,要的是把你也变成理财客户、贷款客户,而不仅仅是刷卡客。

这不是一个简单的技术迁移,这是银行业零售业务逻辑的一次根本性重构。