夜雨聆风

夜雨聆风

当三星电子和SK海力士在2026年初相继交出“史上最强”财报时,市场并不感到意外。真正令人震撼的是数字背后的深层信号。这不是一次普通的商业周期上行——而是AI革命为韩国经济按下的一次结构性“加速键”。

数字的震撼:两家企业撑起的超级周期

2025年,三星电子交出了刷新中国企业历史的业绩:全年营收333.6万亿韩元,同比增长10.9%;营业利润43.6万亿韩元,同比增长33.2%;净利润45.21万亿韩元,同比增长31.2%,三项指标均创历史纪录。更引人注目的是第四季度的爆发——单季营收93.8万亿韩元创历史新高,营业利润20万亿韩元同比大增208%。其芯片业务(DS)成为绝对主角,第四季度营业利润达16.4万亿韩元,较上年同期飙升470%,贡献了集团约80%的营业利润。

与此同时,SK海力士以近乎“狂奔”的速度刷新纪录:2025年营收97.15万亿韩元,同比增长47%;营业利润47.21万亿韩元,同比翻倍至101%;净利润42.95万亿韩元,同比飙升117%。第四季度增速更是惊人——单季度净利润15.2万亿韩元,同比增长90%。毛利率攀升至69%,营业利润率高达58%。招商证券在研报中直言,SK海力士2025年营业利润率已达49%,净利润同比暴增117%。

这两家韩国半导体巨头,在2025年合计实现的营业利润超过90万亿韩元(约合630亿美元)。考虑到韩国2025年GDP约1.9万亿美元,仅这两家企业的利润增量,就已对全国经济增长产生了可量化的拉动效应。韩国开发研究院(KDI)在2026年5月发布的报告中,将韩国今年GDP增长预期上调至2.5%,明确指出“得益于半导体出口向好”是核心驱动力。韩国一季度GDP环比增长1.694%,在已公布数据的22个主要国家中高居榜首,其中出口贡献了1.1个百分点,以半导体和信息技术产品为中心。

增长引擎剖析:HBM如何成为“印钞机”

三星和SK海力士业绩腾飞的核心驱动力高度一致——HBM(高带宽内存)。这不是普通的存储芯片,而是AI大模型时代不可或缺的战略性“硬通货”。每一颗用于AI数据中心的GPU,都需要搭配HBM作为算力加速的关键显存。其技术壁垒极高,需要将多块DRAM芯片垂直堆叠,再通过TSV硅通孔技术连接——在指甲盖大小的面积上打出数千个微米级孔道,良率控制极其困难。

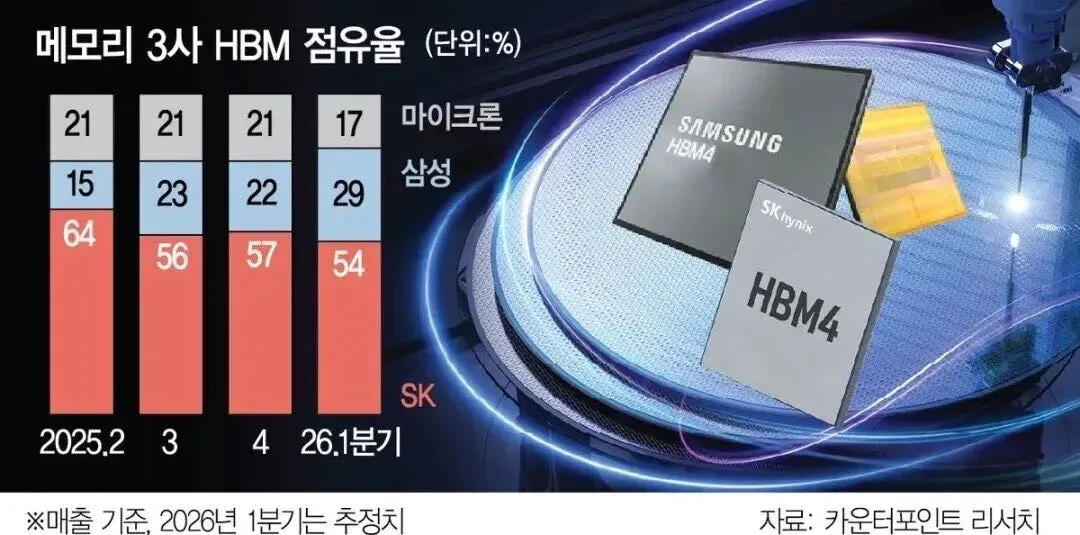

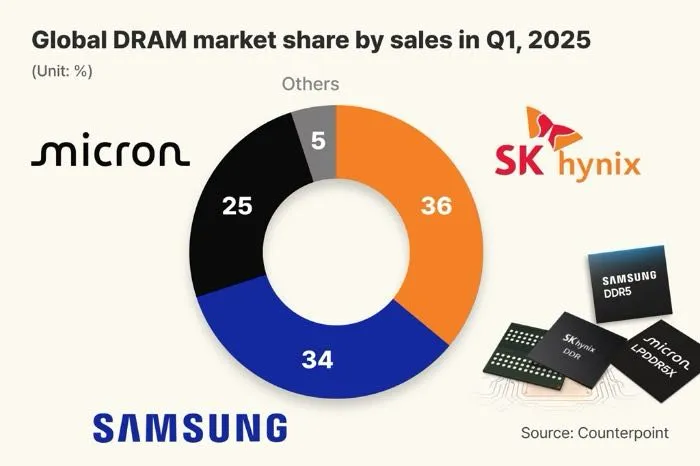

然而,正是这种极高的进入门槛,构成了韩国半导体产业的“护城河”。全球能大规模量产HBM的企业仅有三家:SK海力士、三星和美光。韩国独占两家,且牢牢占据前两强,合计市场份额接近80%。SK海力士作为HBM领域的先行者和绝对龙头,2025年HBM销售额同比增长逾一倍,占其总营收比重从16.3%飙升至42%,仅HBM单品就贡献了超19万亿韩元营业利润。

2025年第四季度,SK海力士不仅HBM3E产品放量出货,还加速了第六代10纳米级DDR5 DRAM的量产进程,产品组合从NAND到DRAM全面叠代升级。随着AI模型从训练转向推理、计算架构更趋分布式,通用服务器对内存密度和带宽的需求激增,服务器DRAM、eSSD需求预计2026年将增长近10%——这又为韩国企业开辟了新的市场空间。

三星在HBM领域的追赶同样不容忽视。其HBM3E已成功打入英伟达、谷歌和AMD供应链,HBM4已完成研发,实现11.7Gbps的行业最高运行速度,计划于2026年第一季度量产出货。“供应仍然偏紧,ASP上行显著”,三星正以高性能、高附加值产品为优先,其盈利弹性明显强于传统存储上行周期。

结构性转型:AI正在重塑韩国经济的底层逻辑

将三星和SK海力士的利润故事放在宏观坐标中审视,AI革命正在从三个层次重塑韩国经济的底层逻辑。

第一层:从“周期性产业”到“战略性壁垒”的跃迁。 过去的存储器生意高度依赖消费电子周期,价格波动剧烈,被业界戏称为“白菜价”行情——2022年行业最低点时,三星半导体部门一度亏损超100亿美元。然而,AI大模型时代的到来,将HBM从“可选组件”升级为“AI基础设施的标配”。这种由算法需求驱动的结构性短缺,使得存储芯片的利润率具备了前所未有的抗周期韧性。高盛在2026年3月的报告中预测,三星2026年营业利润将同比增长逾五倍,DRAM营业利润率将达71%,NAND利润率达46%,两项指标均持平甚至超越2017年至2018年上行周期时的巅峰水平。对SK海力士,高盛则预测2026年DRAM均价同比飙升243%,净资产收益率突破80%。这种由技术变革驱动的“利润结构升级”,正在改变韩国经济的增长质地——AI内嵌于硬件的模式为韩国提供了比以往更稳定的长期收益通道。

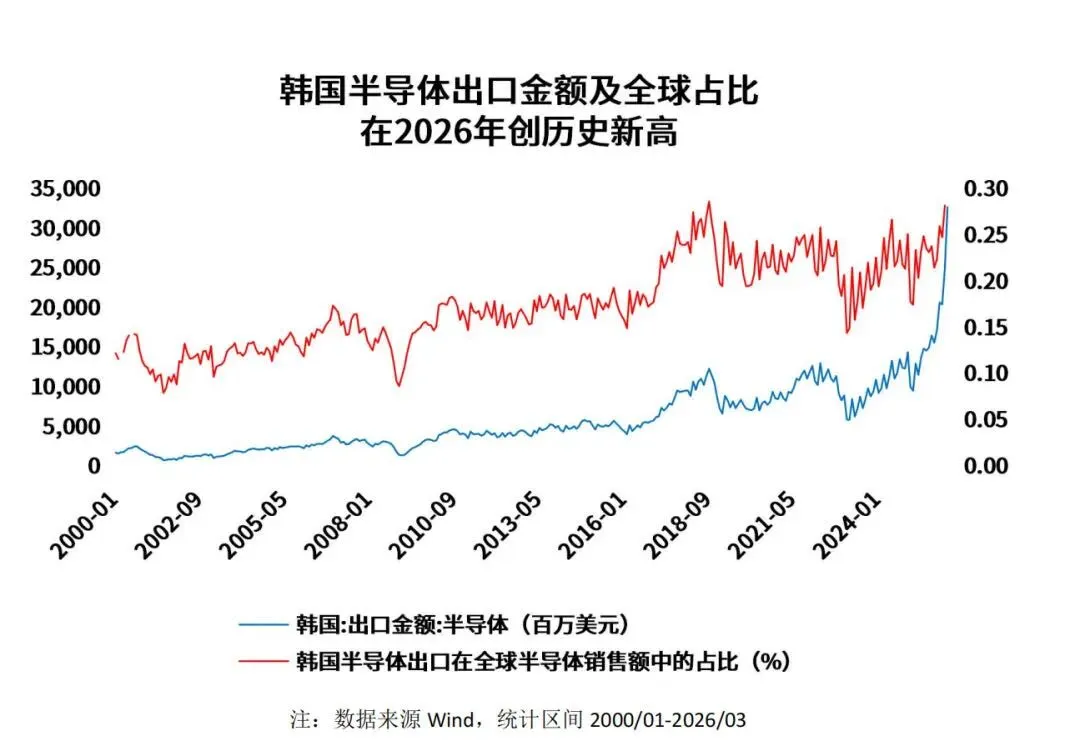

第二层:出口结构的高度集中化与惊人爆发力。 2025年韩国半导体全年出口额达1734.8亿美元,同比增长22.1%,连续两年保持两位数增长。2026年2月,单月芯片出口额创下251.6亿美元的历史新高,同比暴涨160.8%,半导体占出口总额比重从2025年同期的16.3%跃升至34.7%。半导体在韩国出口总额中的集中度已逼近三成——若剔除该品类,2025年出口实际为负增长。多家机构预计,AI存储需求可能将韩国2026年GDP增长提振1.3个百分点,同时经常账户盈余占GDP比重有望达到7.1%。这种增长质量的集中化既是韩国经济的优势,也是潜在的结构性风险。

第三层:政府—企业的战略协同与制度保障。 韩国政府对这一轮AI浪潮的战略介入,具有历史性的政策穿透力。2025年,韩国国会通过了预算约727.9万亿韩元的2026财年预算,将人工智能与半导体确定为优先支持赛道,并设立150万亿韩元国民成长基金培育新引擎。2026年,仅AI及半导体领域就将获得超过30万亿韩元的资金注入。三星也宣布未来五年将在韩国本土投资450万亿韩元,涵盖存储芯片扩产、数据中心建设等,并将新增6万个就业岗位。这种系统性政策干预勾勒出“国家队”式的AI产业发展路线图。

阴影与风险:繁荣背后的结构性挑战

然而,AI繁荣的光环之下,韩国经济面临深层次的结构性矛盾。

最突出的挑战是增长动力的“单点脆弱”。半导体在出口中的占比已达28.3%,三星电子和SK海力士两家公司的业绩直接牵动全国经济的“体温”。若AI需求退潮、技术路线变更(如存算一体芯片减少对HBM的依赖),韩国经济将承受剧烈冲击。三星电子自身也在财报中提醒:AI热潮推高存储芯片价格,正在对其智能手机和显示业务造成成本挤压,加上全球关税等风险犹存。

社会层面的挑战更为棘手。IMF在2025年3月发布的《重塑未来:人工智能对韩国的影响》专题报告中指出:韩国在AI应用方面位居世界前列,AI有助于提升生产率,但也可能加剧劳动力市场的分化与收入不平等。AI的扩张路径主要由技术、资本及规模驱动,更容易在大企业与高技术企业中率先规模化落地。资产规模前25%的企业中AI渗透率远高于平均水平;约40%的大型企业已部署AI系统,而中小企业的对应比例仍显著偏低。这意味着AI红利将高度集中在技术密集型企业和高技能人群,若缺乏制度性干预,收入差距可能进一步拉大。

国际货币基金组织总裁在2025年10月的磋商中也明确提出:韩方若要实现3%的经济增长目标,需引进和发展人工智能、促进服务出口、缩小中小企业和大企业之间的差距。这正是韩国经济转型中最核心的保留命题——技术创新与制度公平之间如何找到动态平衡。

韩国启示录:在技术领先与制度协同之间寻找平衡

从三星与SK海力士的利润爆发出发,我们可以为AI时代的经济转型提炼出若干结构性洞见。

首先是“技术卡位”的长期主义。 韩国两大半导体巨头在2022年行业低谷时反周期加码HBM投入——SK海力士郭鲁正拒绝削减项目,2022年将HBM研发投入提升30%。三星半导体在巨额亏损的2023年依然启动了HBM4研发。这种不计一时短期财务回报的战略定力,最终在AI浪潮到来时转化为无法比拟的先发优势和产能壁垒。AI时代的经济竞争,本质上是一场跨越技术代际的“埋点式博弈”——重要的不仅是当下的利润,更是为下一个技术周期埋下的关键节点。

其次是盈利模式的结构性重构。 三星存储芯片业务的ASP上行显著,增长逻辑正在从“容量周期”转向“算力结构升级”,由AI推动的算力对密度的需求决定了更高利润率的结构性持久性。这意味着,AI时代的经济腾飞不再是通过单纯的“量增”实现的规模效应,而是在技术产业链中向上游高溢价环节靠拢的价值链跃迁。对于后发经济体而言,判断AI时代的战略机遇不在于配置多少算力,而在于能否将域内产业嵌入AI价值链的高溢价端。

最后是包容性转型的紧迫性。 AI浪潮是双刃剑——技术创新在拉动头部企业利润暴增的同时,也可能拉大阶层和区域之间的数字鸿沟。能否通过制度设计将AI红利转化为普惠性增长,是决定韩国从“AI红利的受益者”走向“AI繁荣的共享者”的重大考验。

韩国正站在一个深刻的历史十字路口。三星电子和SK海力士的利润激增,背后是全球技术变革对韩国经济施加的“高压泵式”的加速力。然而,站在这轮超级周期的起点上,韩国需要清醒认识到:AI革命带来的是经济腾飞的机遇窗口,而不是确定的未来。能否跨越从“企业增长到国家增长”、“少数人红利到全社会福祉”的断层线,取决于后者的制度选择和政策应对。

韩国开发研究院(KDI)在2026年上半年经济展望报告中指出,“若半导体供应能力迅速提升,韩国GDP增速可能超出预期,但中东战争不确定性及三星电子工会总罢工等风险依然存在”。这句话恰如其分地概括了韩国现状——技术加速度闪耀,但也暗藏结构风险。如果能够以AI红利撬动更广泛的产业升级和制度重构,三星和SK海力士的财报传奇,将不仅是一次商业史上的利润拐点,而将被写入韩国的经济复兴叙事。反之,若技术红利集中于少数巨头,社会撕裂加剧,这轮AI繁荣注定只能成为一段被反复书写的遗憾——可遇不可求的超级周期,没能托起一个时代的共同起飞。