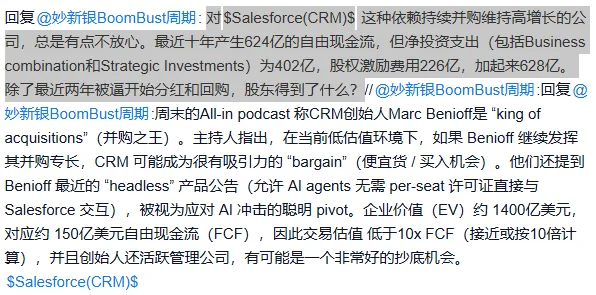

夜雨聆风

夜雨聆风

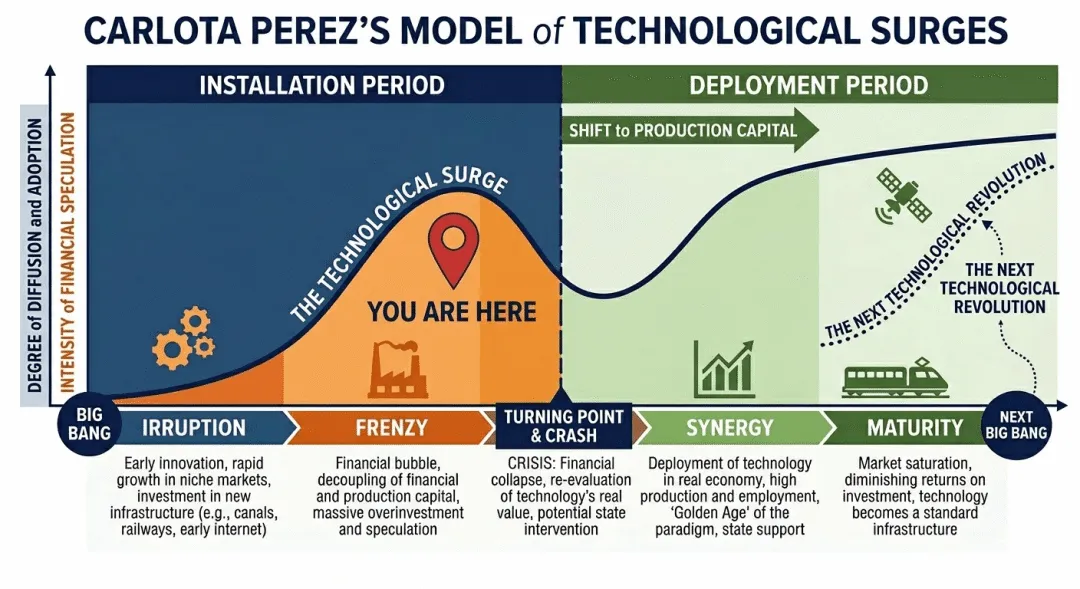

各组织正开始构建能够从新一代人工智能中创造真正价值的架构和流程。尽管仍处于早期阶段,但企业正在重新设计工作流程、提升治理水平并降低更多风险。

麦肯锡2025年3月报告

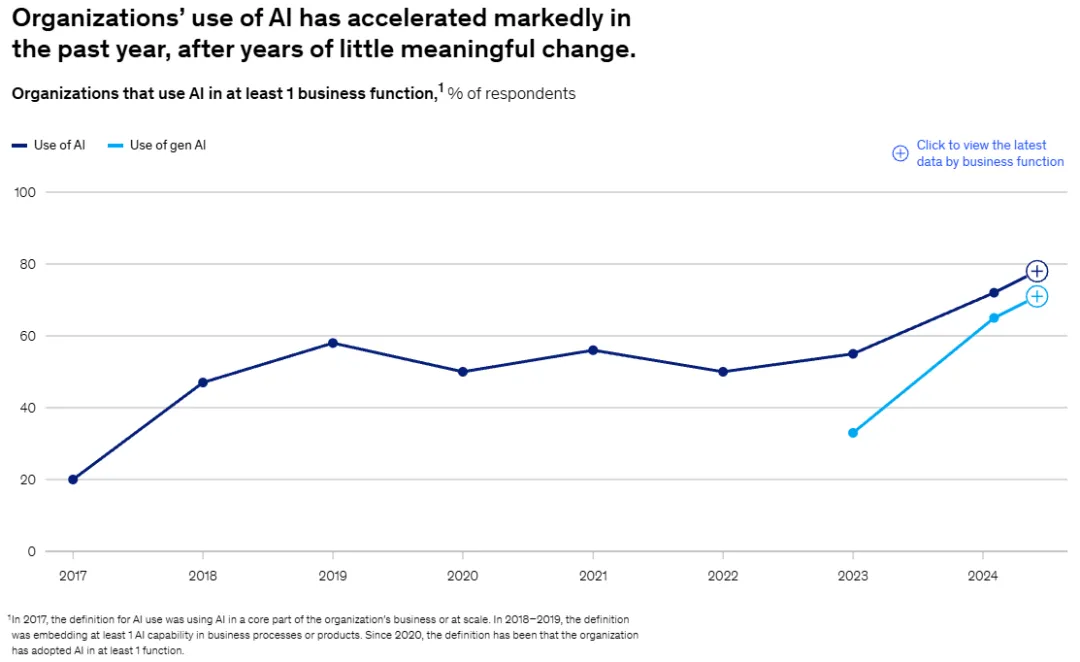

据报道,人工智能的使用量在2024年有所增加。在最新调查中,78%的受访者表示其所在机构至少在一个业务职能中使用人工智能,高于2024年初的72%和一年前的55%(下图)。受访者最常表示在IT、市场营销和销售职能中使用这项技术,其次是服务运营。过去六个月中,人工智能使用率增幅最大的业务职能是IT,报告使用人工智能的受访者比例从27%跃升至36%。

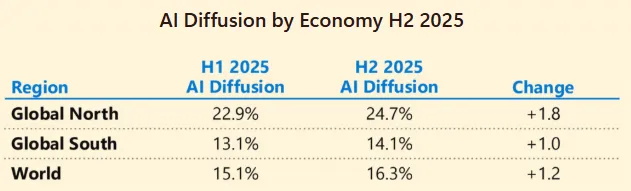

2025年下半年的最新数据显示,全球人工智能的使用率创历史新高,但同时也揭示出日益扩大的差距。全球生成式人工智能工具的使用率已达到世界人口的16.3%,高于2025年上半年的15.1%,对于仍处于发展初期的技术而言,这是一个显著的进步。如今,大约六分之一的人正在使用人工智能进行学习、工作或解决问题。

Microsoft 《Global AI Adoption in 2025》

1)专有数据 × 受监管行业

这是护城河最硬的组合。数据本身不可复制,监管壁垒阻止AI原生竞争者进入。

金融数据/评级:MCO、SPGI、EFX、Experian、Verisk等。历史数据积累以十年计,评级资质受SEC/监管机构认可

法律与专业信息服务:汤森路透(TRI)、RELX、Wolters Kluwer(WKL)等。法规数据库 + 合规解读,AI帮助律师更快检索,但不能替代法律责任主体。

医疗健康数据:Veeva、IQVIA等。医药行业软件系统需要IQ/OQ/PQ验证。AI原生竞争者即使产品更先进,认证周期本身就是2-3年的壁垒。药企也不敢把核心临床数据交给开放AI平台处理。

AI带来的增量:

这些行业有“可信内容、专业知识、工作流”三位一体的优势,AI 更像放大器。分析师/研究员人均产能大幅提升,边际成本趋近于零,利润率扩张空间清晰可见。

2)物理资产 + 数字孪生闭环

实体设备本身无法被AI取代,但设备产生的数据被AI处理后,反向提升设备价值。

科学仪器:DHR、TMO、Mettler-Toledo。仪器 → 实验数据 → AI分析 → 更好的实验设计,闭环在客户侧形成。而且DHR(丹纳赫)等医药/食品级检测仪器,还需要FDA 21 CFR、GMP认证。

工业自动化:罗克韦尔自动化(ROK)、康耐视(CGNX)。机器视觉 + AI质检,物理生产线不可被纯软件替代。

楼宇/能源基础设施:江森自控(JCI)、伊顿公司(ETN)。物理系统的AI运维优化。

3)信任与责任不可外包的行业

某些行业的核心价值是承担责任,而不仅是提供信息--AI可以是工具,但不能是主体。如:

财富管理平台:AMP、LPLA。受托责任(fiduciary duty)必须由持牌人承担,AI做的是降低advisor的服务成本、扩大其管理客户的容量。

另类资产管理:BX、KKR、APO等。关系资本(信任关系、有限合伙人LP关系网络、行业专家网络等)高度人格化,AI无法替代KKR合伙人打一个电话拿到独家交易机会。AI可以辅助尽调,但无法替代投委会的最终决策,而且有限合伙人(投资者)也不会接受“AI做的投资决策”。

审计/会计:四大不会消失,但初级分析师的工作会被大量自动化,头部机构的利润率反而扩张。

4)网络效应已锁定、AI只能强化的平台

用户越多 → 数据越多 → AI模型越好 → 吸引更多用户。这种正反馈在协同部署(Synergy)期会加速分化。平台的核心壁垒是已积累的双边规模,AI在其上只是效率层,不是颠覆性替代。

支付网络:Visa、Mastercard。网络已覆盖全球数十亿端点,AI做欺诈检测让这个网络更可靠。

电商平台:MercadoLibre(MELI)。拉美最大电商平台,极强的双边网络效应。Marketplace × Fintech形成嵌套飞轮,AI做信用评分(Mercado Crédito)。

医生行为网络:Doximity(DOCS)。全美85%以上医生在使用,注册后的行为数据(用药偏好、转诊路径、文献阅读记录)构成专有数据集。加入医生越多,对制药公司吸引力越大,AI可以做精准的药品营销定向。

企业SaaS(深度workflow嵌入):ServiceNow、Salesforce等。客户的业务流程已经在其平台上运行,AI Agent进一步提高迁移成本。

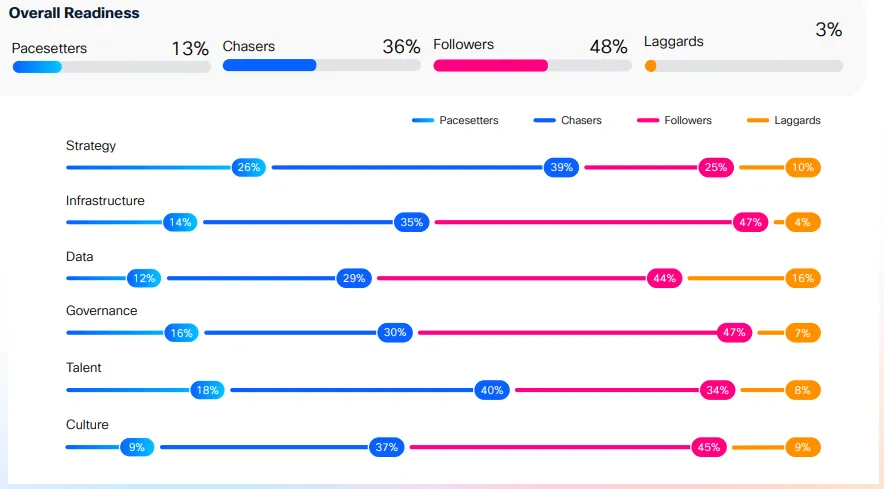

前面提到Cisco发布的《AI Readiness Index 2025》 显示:Data和Governance的“就绪(Readiness)”程度低,指向几个具体的技术缺口:

数据治理/数据目录:Salesforce收购的 Informatica。

数据集成与管道:如Salesforce收购的MuleSoft、Palantir(PLTR)等。

企业AI平台:ServiceNow(NOW)的AI Agent已经深度嵌入IT/HR/Finance workflow,是"Governance就绪"之后最快被激活的平台之一。

企业AI安全:AI的引入实际上扩大了攻击面--模型投毒、提示词注入、数据泄露都是新型威胁。我关注了几个AI安全解决方案提供商:

CrowdStrike(CRWD):AI原生的端点安全,本身也是数据飞轮逻辑--威胁情报数据越多,检测模型越精准。

Palo Alto Networks(PANW):平台化安全战略,AI做自动化响应。

Zscaler(ZS):零信任架构,AI部署必须先解决访问控制问题。

6)AI转型实施服务商

企业为转型AI需要的咨询、系统集成和实施服务,需要像埃森哲(ACN)这类有经验的解决方案和服务提供商。这类公司是最直接的受益者,但也存在一个陷阱:

ACN的传统收入模式是人天计费,AI提高其顾问的交付效率,理论上会压缩账单小时数。但实际上,Cisco数据显示需求端的缺口如此巨大,短期内需求扩张完全可以抵消效率提升带来的收入压缩。

注:上述提到的一些上市公司,仅作为举例使用。毕竟,像我这样的股市老登,除了“好生意”,我们还在关注“好管理”和“好价格”。比如上面提到的SaaS鼻祖--Salesforce,虽然170美元的价格估值低到10X的P/FCF倍数(扣除股权激励后13.6X),但管理层长期漠视股东的历史让我敬而远之,毕竟没有哪家公司是必须要投的。下面是我在某投资论坛上给一位互关网友的回复评论。