夜雨聆风

夜雨聆风半导体封装 · 投资研究

“芯片的新骨骼:

混合键合与下一轮封装革命”

Besi · ASMPT · KLIC 投资逻辑梳理 | 2026

当摩尔定律走到物理极限,芯片制造商开始向"立体"要性能。混合键合,这项连接芯片的纳米级工艺,正悄悄成为AI时代最重要的基础设施之一。

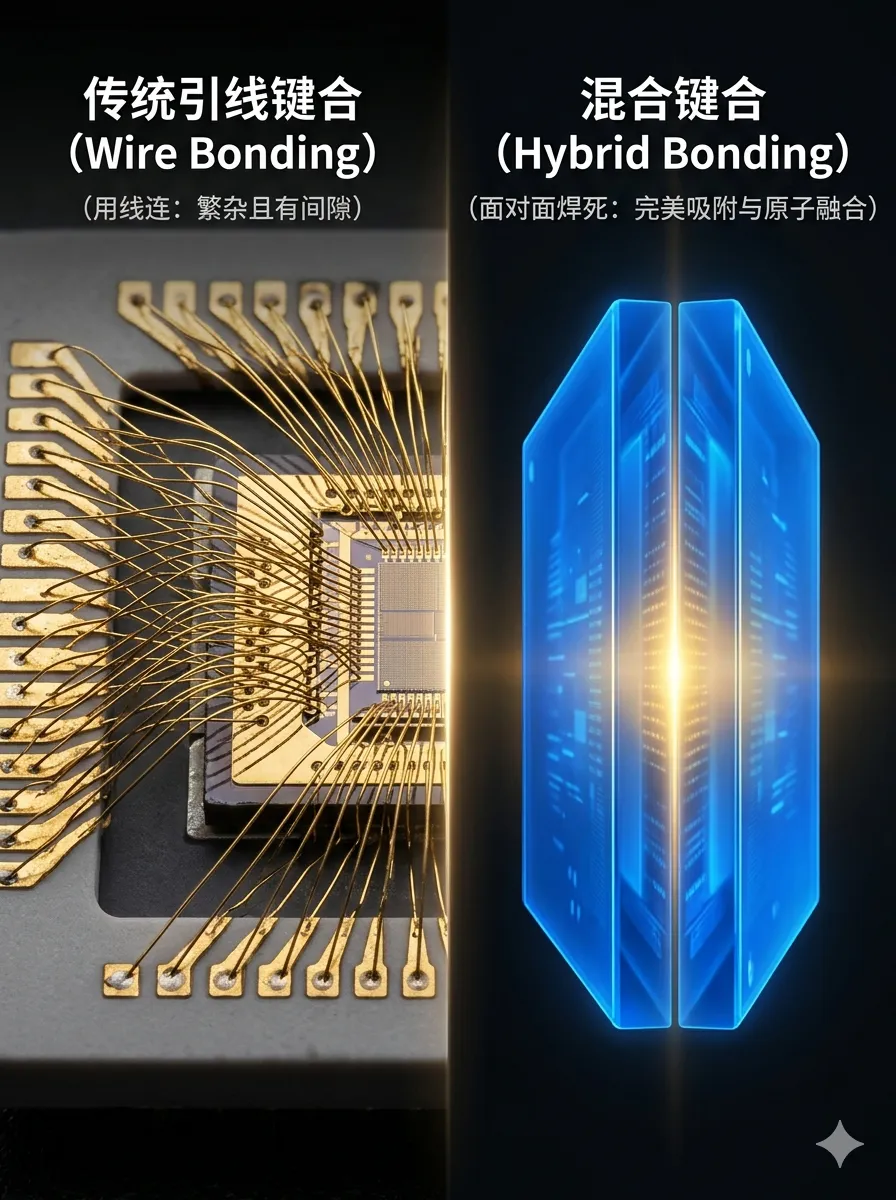

(一)先从一个比喻开始:芯片是怎么连接的?

想象一栋大楼里的电线布线。传统半导体封装就像用铜线把各个房间串联起来——这根"铜线",在芯片世界里叫做引线键合(Wire Bonding),用极细的金属丝把芯片和基板连接。几十年来,这是主流。

但当芯片需要传输的数据量暴增——比如今天一块AI加速器每秒处理的数据,相当于同时传输几千部高清电影——铜线就太慢、太耗电了。

于是工程师们开始想:能不能不用"线",直接把两个芯片贴在一起?

🔬 混合键合是什么?

混合键合(Hybrid Bonding)是一种无需焊料、无需金属凸点(Bump),直接将两个芯片的铜垫(Cu pad)和氧化物(SiO₂)表面在原子级别直接熔合的封装技术。

互连间距可以做到亚微米甚至纳米级,比传统引线键合密度高出数百倍,带宽提升数十倍,功耗大幅降低。

主要形式:芯片到晶圆(D2W)、晶圆到晶圆(W2W)、芯片到芯片(D2D)。

一句话:混合键合就是把芯片"面对面焊死",而不是"用线连起来"。密度更高、速度更快、能耗更低。

(二)为什么现在爆发?AI是催化剂

技术本身已经发展了十余年,但真正让混合键合进入量产视野的,是AI算力对带宽的极端渴求。

1、HBM(高带宽内存)的需求爆炸。英伟达的H100、H200,以及下一代芯片,都需要将逻辑芯片和内存芯片紧密堆叠。HBM4及之后的世代,混合键合是必选项,而非可选项。

2、Chiplet架构的普及。台积电、英特尔、AMD都在拆分大芯片,做成多个小芯片组合(Chiplet)。这些芯片之间需要极高密度的互连,传统封装做不到,混合键合是核心解决方案。

3、2.5D/3D封装成为主流路线。TSMC的SoIC、三星的X-Cube、Intel的Foveros,全部基于混合键合。各大晶圆厂正在大规模建设相关产线。

混合键合不只是一种工艺升级,它是后摩尔时代芯片性能提升的

主要路径之一——从"做小"变成了"叠高"。

(三)这个赛道有哪些公司在竞争?

混合键合的设备链条涉及多个环节:表面活化处理、对准贴合、热处理固化,以及计量检测。核心设备厂商格局如下:

Besi | |||

ASMPT 追赶 | |||

KLIC 转型 | |||

EV Group |

简单记:

混合键合设备找Besi,后道设备整体规模找ASMPT,传统引线键合找KLIC。

这三家是不同赛段的代表选手,不是同一维度的竞争。

(四)Besi:最纯粹的混合键合标的

Besi(荷兰阿姆斯特丹交易所:BESI)是目前全球混合键合量产设备最核心的供应商。我们用最新财报数据来验证投资逻辑。

▎财报验证:增长不是故事,是订单

2025年上半年,混合键合营收较上年同期翻倍以上增长,是公司业绩在移动和汽车市场疲软背景下的主要支撑。

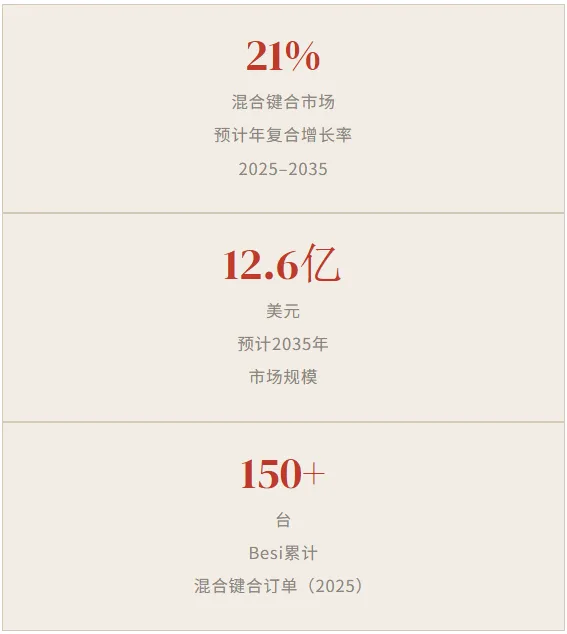

2025年Q4,混合键合订单大幅增加,客户数从早期的个位数扩展至18家,累计系统订单突破150台。与Applied Materials合作,在一家头部逻辑客户处安装了包含30台混合键合机的6条集成产线。

最新的2026年Q1,公司营收达1.849亿欧元,同比增长28.3%;订单达2.697亿欧元,同比增长104.5%。这不是预期,是已经落地的硬订单。

▎盈利质量:护城河体现在毛利率

Besi的毛利率长期稳定在63%以上,净利润率约19%。这个数字意味着:客户买Besi的设备,不是因为便宜,而是因为没有替代品。高精度、高良率的混合键合设备,Besi目前是唯一能大规模交付的供应商。

▎未来看点:智能手机和HBM

目前混合键合的主要应用是数据中心AI芯片和先进逻辑。而智能手机(苹果A系列芯片未来可能采用)和HBM4内存才是下一波爆发点——这个市场体量远大于现有AI数据中心市场,预计放量节点在2027年前后。

(五)ASMPT:被误读的"全球第二"

ASMPT在整体后道封装设备规模上是全球最大玩家之一,业务涵盖贴片机(SMT)、引线键合、Die Attach等几乎所有后道工序,其整体收入规模甚至大于Besi。

但在混合键合这个具体赛道上,ASMPT目前是追赶者,而非领导者。2025年9月其与日本国际电气签署联合开发协议,布局混合键合+TCB,是明确的战略追赶动作。

💡 如何理解ASMPT的投资价值

ASMPT更像是"后道封装综合体"——不只押注混合键合,而是从传统封装到先进封装全线布局。适合看好先进封装大趋势、但希望分散技术路线风险的投资者。

作为香港上市的科技股(00522.HK),其估值与港股市场联动,定价逻辑与Besi(欧洲市场)有所不同,需单独评估。

(六)KLIC:传统王者的转型困境

Kulicke & Soffa(KLIC)是半导体设备行业里一个有趣的存在——它在传统引线键合(Wire Bonding)领域拥有超过60%的全球市场份额,在NAND领域甚至超过90%。但这个赛道本身天花板已经清晰可见。

从图片中的K线来看,KLIC股价在过去一年从约30美元涨至100美元以上,涨幅惊人。这反映的是市场对其向先进封装(TCB/FTC)转型的预期定价,而非传统业务的增长。

问题在于:转型执行风险显著。KLIC有53%以上的营收来自中国,在出口管制背景下存在政策风险;而其先进封装产品线仍处于早期阶段,需要与Besi、ASMPT正面竞争。

KLIC更适合理解为:一个正在转型的传统龙头,股价已在一定程度上定价了转型成功的预期。

(七)风险:这个赛道不是没有暗礁

⚠️ 主要风险提示

技术放量节奏不确定:混合键合的量产工艺要求极高,良率爬坡缓慢。智能手机和HBM的大规模采用预计在2027年后,中间存在变数。

竞争加剧:LG、松下、中国本土厂商都在布局混合键合设备,中长期竞争格局可能发生变化。

估值风险:Besi当前以约21倍市盈率交易,已充分反映增长预期。若混合键合放量不及预期,估值收缩空间明显。

地缘政治:KLIC中国营收占比超53%;整体半导体设备行业受出口管制影响持续存在。

(八)投资逻辑总结:三类选手,三种策略

如果你认同"AI推动先进封装长期需求"这个大前提,以下是分层思路:

A、押注混合键合纯粹弹性(高风险高回报)→ Besi。技术领先,财报持续验证,但估值已高,适合相信混合键合长期渗透率的投资者。

B、押注后道封装整体趋势(均衡配置)→ ASMPT。不只押单一技术路线,规模更大,但混合键合专项弹性弱于Besi。

C、押注传统龙头转型预期(投机性)→ KLIC。股价已大幅上涨,适合短期交易或对其先进封装转型有独立判断的投资者,需警惕转型不及预期的风险。

封装革命不会一夜完成,但它已经在发生。

问题不是"会不会",而是"谁来做"和"什么时候"。

数据来源:Besi官方财报(2025Q1-Q4,2026Q1)、MarketsandMarkets混合键合市场报告、InsightAce Analytic、Mordor Intelligence、公开市场分析资料。

免责声明:本文为信息整理,不构成任何投资建议。投资有风险,决策需谨慎。

混合键合与先进封装投资研究本文梳理自公开财报与行业报告,供参考交流,不构成投资建议。