夜雨聆风

夜雨聆风

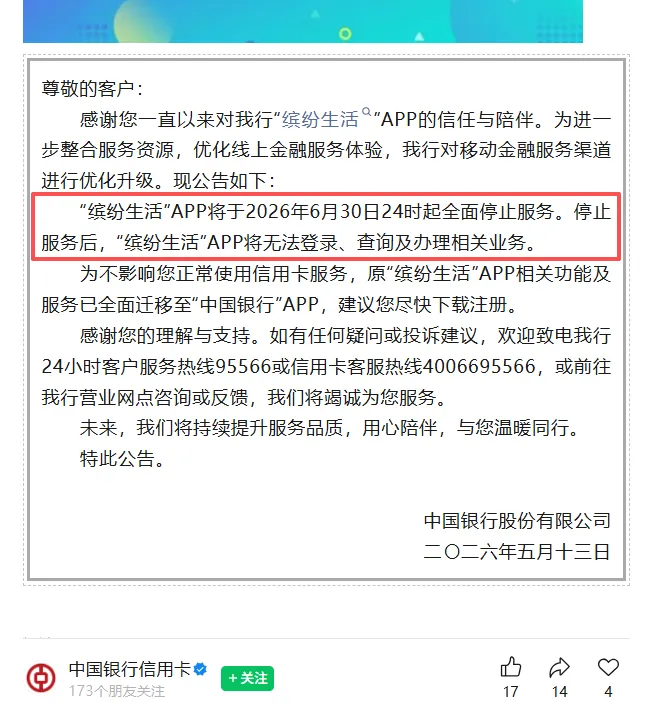

银行业信用卡市场迎来标志性事件,中国银行宣布旗下独立信用卡 APP “缤纷生活” 将于 2026 年 6 月 30 日 24 时全面停止服务,成为业内首个关停独立信用卡 APP 的国有大行,背后是信用卡行业流量见顶、盈利承压下,银行加速线上渠道整合、降本增效的必然选择。

此次关停并非临时决策,早在 2025 年 9 月,中国银行就已发布预通知,宣布逐步关停 “缤纷生活” APP 并停止新增注册,此次正式敲定关停时间,意味着这款运营约 13 年、承载信用卡基础服务、积分商城、商户优惠等功能的独立客户端将彻底退出市场。为保障用户权益,中行已将原 APP 全部功能迁移至 “中国银行” 主 APP,引导用户向统一服务入口集中,此前该行还曾持续为 “缤纷生活” APP 投入资源,2022 年还联合银联推出云闪付版本,如今果断关停,凸显行业战略转向。

中国银行并非个例,国有大行信用卡渠道整合已形成趋势。邮储银行已于 2025 年底官宣调整信用卡线上渠道,计划整合 “邮储信用卡 App”,目前虽未公布正式下线时间,但整合方向明确,后续大概率跟进关停独立信用卡 APP。多家银行同步收缩信用卡相关业务,上半年已有超百款联名信用卡停发,不少国有大行、股份行陆续撤销信用卡异地分中心,独立信用卡 APP 的关停只是行业收缩的关键一环。

业内共识认为,信用卡独立 APP 集中关停,核心源于行业基本面变化与成本压力双重驱动。一方面,信用卡市场流量红利消退,用户增长见顶,叠加不良率持续高企,信用卡业务创收能力下滑,在银行整体业务中的战略地位不断降低,不再需要独立 APP 单独运营;另一方面,独立 APP 在技术测试、日常运维、安全防护等方面持续消耗人力物力,整合至主 APP 可大幅削减运营成本,实现资源集中调配,同时优化用户体验,避免多 APP 切换的繁琐,契合银行业数字化转型、精简服务渠道的整体方向。

随着中国银行打响国有大行信用卡 APP 关停第一枪,后续行业整合或将进一步提速。对于银行而言,独立信用卡 APP 的退场,本质是回归 “以用户为中心” 的服务逻辑,通过渠道整合实现降本增效、提升服务效率;对用户来说,统一主 APP 办理业务虽减少了独立信用卡 APP 的专属场景,但服务功能并未缩减,反而能享受更便捷的一站式金融服务。未来,信用卡行业或将持续收缩非核心业务、精简线上线下渠道,行业发展进入提质增效的新阶段。

今日财经报新媒体中心

新闻线索征集

联系方式:17751782586